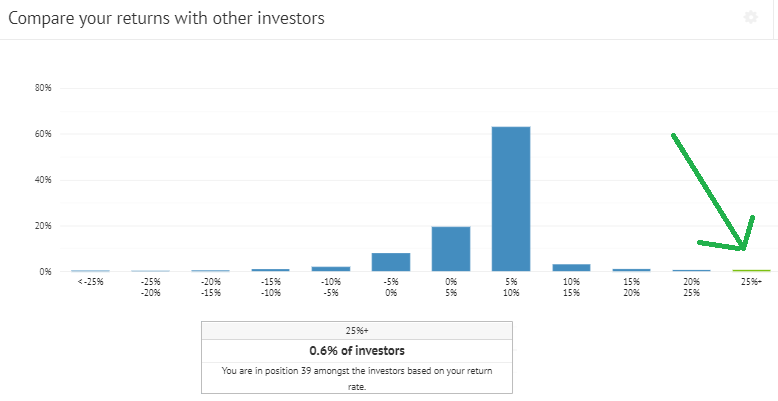

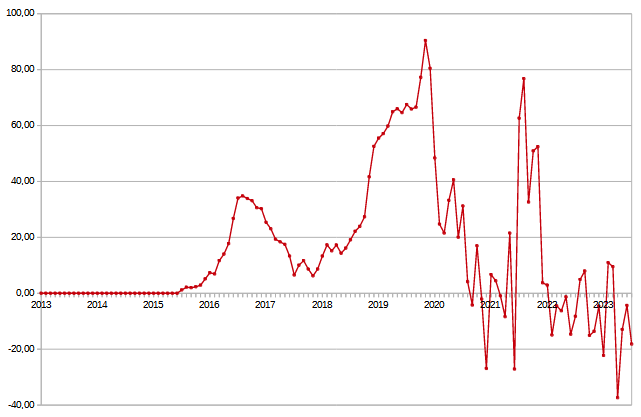

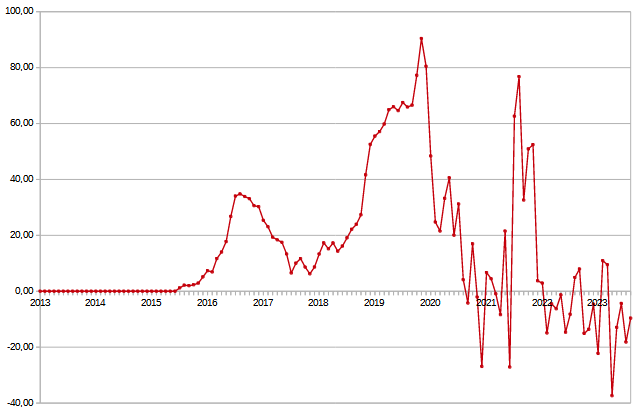

Meine erzielte Rendite bei allen P2P Plattformen lag im vergangenen August 2023 bei 25,2% p.a.

Das ist mein zweitbester Rendite-Monat in diesem Jahr. Nur im Januar fiel die Rendite noch besser aus.

Die Rendite ist wie immer nach allen Ausfällen und Abschreibungen die Netto-Rendite des P2P Portfolios.

Prognostiziert hatte ich im August 2023 eine Rendite von nur 11 und 16%. Es wurde deutlich mehr.

Die letzten 3 Monate:

Juni 2023 |

Juli 2023 |

August 2023 |

+15,9 % |

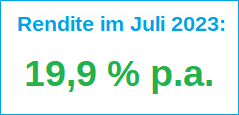

+19,9 % |

+25,2 % |

|

Gesamtrendite in den letzten 3 Monaten:+20,3 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Die Gesamtrendite der letzten 3 Monate steigt leicht auf 20,3% p.a.

In den nächsten Monaten rechne ich mit Renditen zwischen 13 und 18%.

Hier gibt es übersichtlich alle Monatsrenditen seit dem Jahr 2011 aufgelistet.

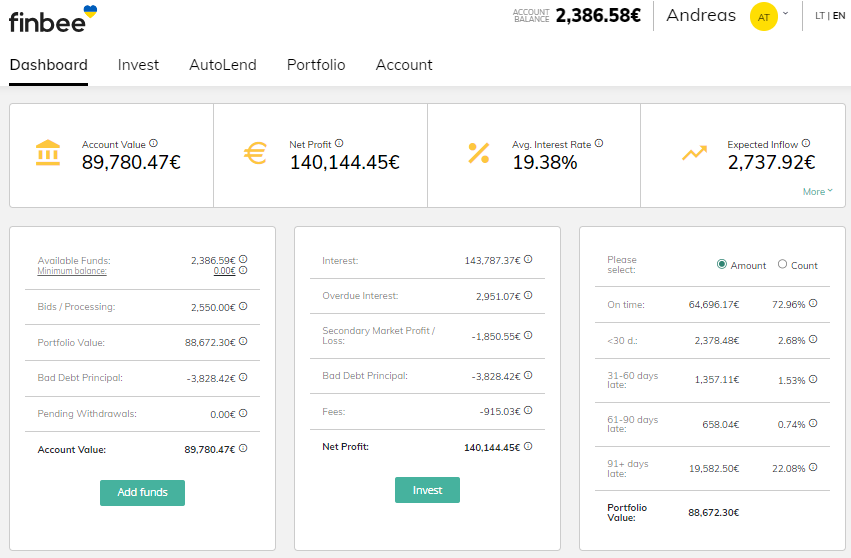

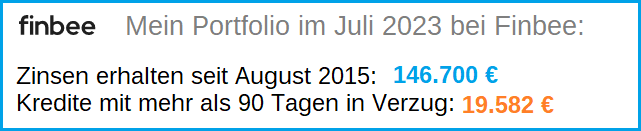

Mein Portfolio bei Income Marketplace

Bei Income Marketplace bin ich zur Zeit mit 44K € investiert. Alles nur in den Kreditgeber ITF Group aus Bulgarien.

Im August 2023 habe ich 682,44€ an Zinsen erhalten. Manchmal habe ich etwas Kapital verfügbar, welches nicht investiert werden kann weil keine Kredite auf dem Markt verfügbar sind. Dann warte ich einige Tage oder investiere manuell auf dem Erstmarkt. Manchmal schaffe ich es manuell in Kredite in die ITF Group zu investieren.

Bisher habe ich nun schon über 2.500€ an Zinsen bei Income erhalten. Ich erhalte zur Zeit 15% Zinsen pro Jahr auf mein investiertes Kapital.

Bei mir sind laufen immer so zwischen 50-65% der Kredite nach Plan und sind ohne Verzug.

Sobald eine Summe bei „Buyback initiated“ auftaucht bedeutet dies das diese Kredite mit über 60 Tagen in Verzug gekommen sind und dann zweimal in der Woche der Kreditanbahner die Kredite zurückkauft.

Ich weiß also das bei den 2265,81€ bei mir in den nächsten Tagen zurückfließen werden, weil die Rückkaufgarantie gegriffen hat.

Insgesamt bin ich mit Income sehr zufrieden. Leider gibt es noch keinen Zweitmarkt. Ich bin also die ganze Kreditlaufzeit an die Plattform gebunden und kann nicht vorher aussteigen, sollte ich das Kapital benötigen oder wenn es schlechte Nachrichten über die ITF Group geben sollte. Dann ist der Einzige weg den Auto-Invest zu stoppen und auf die Rückzahlungen zu warten.

Wer noch nicht bei Income Marketplace registriert ist und sich über diesen Werbelink bei Income registriert und investiert erhält automatisch 1% Neukunden-Bonus der durchschnittlichen Investitionssumme der ersten 30 Tage. Aber Achtung: Wer sich ganz normal ohne Werbelink über die Hauptseite registriert erhält keinen Neukundenbonus.

Ich habe selber 359€ Neukundenbonus erhalten weil ich mich auch über einen Werbelink registriert hatte und weil ich über 40.000€ in den ersten 30 Tagen eingezahlt hatte um möglichst viel Bonus und Zusatzrendite zu bekommen.

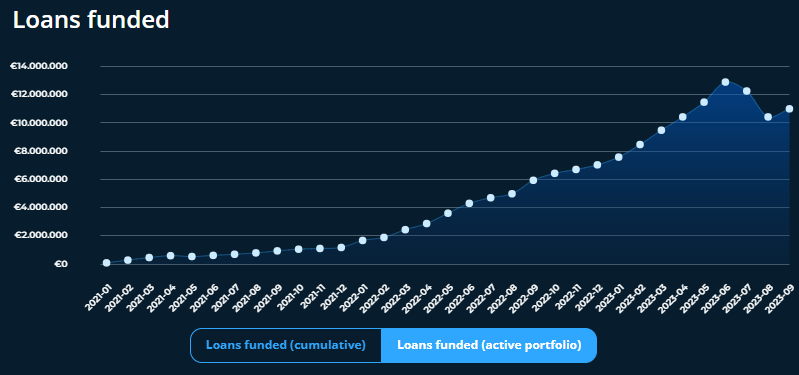

Income Marketplace verwaltet nun ein aktives Portfolio von 11 Mio. € von verschiedenen Kreditgebern:

Ich bin bei Income eingestiegen als Income ein aktives Portfolio über 10 Millionen € überschritten hatte.

Demnächst feiert Income 3-Jährigen Geburtstag. Ich bin gespannt wie sich die Plattform weiter entwickeln wird.

Hier ein Auszug meiner P2P-Einnahmen im August 2023 von einigen Plattformen:

Einnahmen im August 2023:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im August 2023 | Netto-Einnahmen |

|---|---|---|---|

| Insgesamt nun als Verlust abgeschrieben: 20.162,74 € | ||

| Insgesamt nun als Verlust abgeschrieben: 755,05 € | ||

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

| |||

|

Nur bei den obigen P2P Plattformen lagen die Netto-Einnahmen bei über 5.000€ im August 2023. Leser meines Blogs wissen das ich nicht nur auf diesen 5 Plattformen investiert bin sondern bei vielen anderen P2P-Plattformen auch noch. Das ist nur ein Auszug meiner Einnahmen.

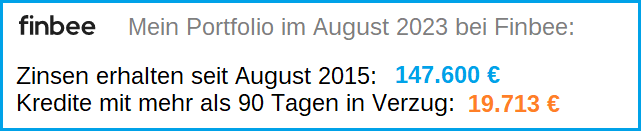

Im August schafften es 2 Plattformen mehr als 1.000€ Einnahmen zu generieren. Mintos und Finbee.

RapiCredit zahlt mir auf Bondster Zinsen für 11 Monate auf einen Schlag

Bei Bondster habe ich im Jahr 2022 ich in den Kreditgeber Rapicredit aus Kolumbien investiert. Dort lagen die Zinsen bei 17% überdurchschnittlich hoch. Dieser Kreditgeber kam dann in Schwierigkeiten und konnte die Kredite die mehr als 60 Tage in Verzug gingen nicht zurückkaufen.

Diese Kredite sind seitdem auch nicht mehr handelbar, sonst hätte ich versucht diese mit ein wenig Verlust auf dem Zweitmarkt zu verkaufen.

Ich habe immer noch einige Kredite die nun schon seit September 2022 mit über 60 Tagen in Verzug und noch ohne Zahlung sind:

Mittlerweile habe ich schon 47,3% dieser Kredite als Verlust abgeschrieben. Jeden Monat wird 5% der ausstehenden Summe die mehr als 60 Tage in Verzug ist als Verlust abgeschrieben damit ich meine Nettorendite realistisch bleibt.

Nun gibt es aber positive Nachrichten, denn im August habe ich mehr als die Hälfte der Kredite zurückerhalten. Das Gute dabei ist das diese Kredite über den ganzen Zeitraum mit 17% verzinst wurden.

Ich habe extra aus dem Kontoauszug ausgerechnet ob jeder Tag auch mit 17% verzinst wurde. Und ich habe tatsächlich für fast ein Jahr Zinsen erhalten. Auch wenn es keine 5-stelligen Summen waren haben die Zinszahlungen meine Rendite im August erhöht.

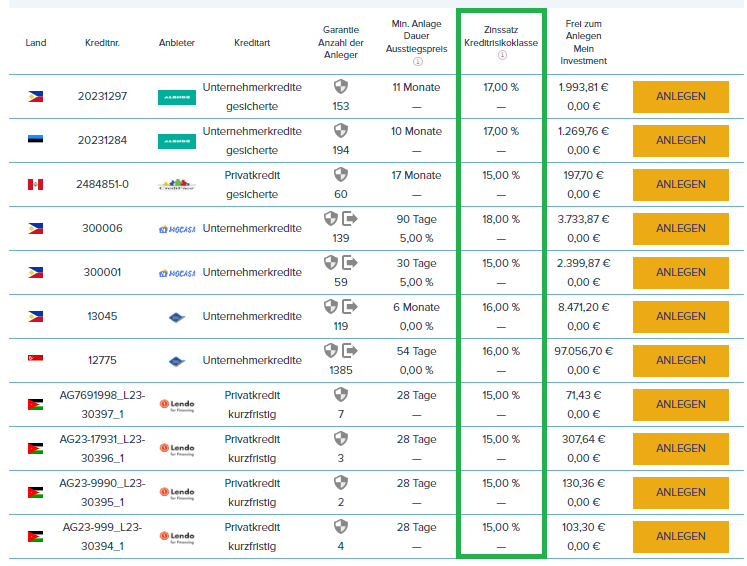

Auch wenn Bondster fast ein Jahr lang brauchte um Kredite einzuholen sehe ich es positiv das es geschafft wurde bereits einen Großteil der Schulden abzuzahlen. In der nächsten Zeit plane ich mehr bei Bondster zu investieren. Lange Zeit war ich gar nicht bei Bondster investiert. Aber es gibt zur Zeit Kredite mit bis zu 18% Zinsen und Rückkaufgarantie bei Bondster. Durch die hohen Zinsen werde ich wohl demnächst in einige der Kreditgeber bei Bondster investieren.

So sieht der Erstmarkt bei Bondster aus:

Es gibt über 800 Kredite mit mehr als 15% Zinsen verfügbar. Also kein Mangel an Darlehen zur Zeit.

In ITF Group habe ich bereits eine 4-stellige Summe bei Bondster investiert. Andere Kreditanbahner mit ebenfalls höheren Zinsen sind für mich auch interessant.

Wer noch gar nicht bei Bondster investiert und sich über diesen Werbelink registriert und investiert erhält 1% der Investitionssume als Bonus in den ersten 90 Tagen. Somit sind sogar Renditen von bis zu 19% möglich. 18% Zinsen und 1% Neukundenbonus.

Aber aufgepasst: Wer sich ganz normal über die Website neu registriert erhält keinen Bonus. Es muss ein Werbelink sein. Außerdem ganz wichtig: Bei Bondster gibt es auch Kredite ohne Rückkaufgarantie. Deswegen nie vergessen bei den Filtern die Rückkaufgarantie immer auszuwählen.

Positiv finde ich das Bondster nicht in Lettland, Estland oder Litauen sitzt sondern den Hauptsitz in Tschechien hat. So kann ich mein Abhängigkeit vom Baltikum senken, denn sehr viele P2P Plattformen haben dort den Sitz auch wenn die Kredite von woanders kommen.

Negativ finde ich das meine Einzahlungen und Auszahlungen zu und von Bondster immer 2-3 Werktage dauern. Da gibt es noch Verbesserungsbedarf.

Bondster ist keine neue P2P Plattform sondern gibt es bereits seit 2017 und es wurden bereits über 175 Millionen Euro an Darlehen über die Plattform finanziert.

Ich investiere wieder in Kredite von Creditstar

Im Sommer 2022 habe ich meine Investitionen in Creditstar wegen Zahlungsverzögerungen gestoppt. Da die Situation für mich jetzt wieder positiver aussieht habe ich begonnen wieder in Creditstar Kredite zu investieren. Creditstar hat bereits fast 90% der umstrukturierten Schulden bei Mintos zurückgezahlt (Nur noch 0,9 Mio. € von ursprünglich 8,3 Mio. € offen)

Bei meinem eigenen Mintos Portfolio sind die Creditstar pendings von ursprünglich mehreren Tausend Euro auf nur noch 42€ gesunken.

Bei den neuen Mintos Notes gab es nie Verzögerungen der Zahlungen von Creditstar. Nur bei den alten umstrukturierten Schulden aus 2022 wurde verzögert bezahlt.

Da die Zinsen bei den Mintos Notes mit 17,5% sehr hoch liegen habe ich nun die ersten paar Hundert Euro in diese investiert. So sieht es bei mir gerade bei Mintos aus:

Stichtag: 31.08.2023:

Mein Creditstar | Summe31.08.2023 | Summe31.07.2023 |

|---|---|---|

| Mein gesamtes Creditstar Portfolio bei Mintos |

|

|

| ---> Davon in Kredite investiert (Claims) (Nicht handelbar) | ||

| ---> Davon in Notes investiert (Jederzeit Verkauf möglich) | ||

| ---> Davon in Pending Payments (Nicht handelbar) | ||

| Abschreibung als Verlust : (Jeden Monat 5%) | September 2023: -3,93 € | August 2023: +23,00 € |

| Insgesamt als Verlust abgeschrieben (August 2022 bis September 2023): | -730,35 € (90,7% der ausstehenden Summe) |

Mit Stand Ende August 2023 stehen 804,96 € von Creditstar auf Mintos bei mir im Risiko.

Erst wenn Creditstar alle alte umstrukturierte Schulden vollständig abbezahlt hat werde ich die bisher abgeschriebenen -730,35 € wieder als Einnahme berechnen.

Kredite von Creditstar gibt es aktuell bei den Plattformen Mintos mit bis zu 17,5% Zinsen und bei Lendermarket mit bis zu 18% Zinsen. Bei beiden Plattformen bin ich in Creditstar investiert.

Höherer Einmal-Gewinn durch Zweitmarkt-Kauf von russischen Krediten mit hohem Abschlag

Bei der P2P Plattform IUVO Group habe ich im August 2023 einen höheren Gewinn erzielt durch Kauf von Krediten von anderen Anlegern mit höheren Abschlägen. Dabei handelt es sich um Kredite vom russischen Kreditgeber Kviku.

Mittlerweile gehen die Abschläge hoch auf 68% aktuell auf dem Zweitmarkt bei IUVO Group für russische Kredite. Das bedeutet man zahlt aktuell 3,2€ für einen 10€ Kredit von Kviku. Der hohe Abschlag den die Anleger anbieten zeigt, das die Erwartung das noch Zahlungen aus Russland kommen sehr gering sind.

Bei voller Rückzahlung wären das immehin eine Rendite von über 200% für den Käufer, die Zinsen noch gar nicht mit eingerechnet. Natürlich ist aber eine volle Rückzahlung sehr unwahrscheinlich. Wenn man sich nur den Rubelkurs zum Euro ansieht gab es hier in den letzten Monaten einen sehr Wertverfall des Rubels gab. Außerdem ist noch ungewiss wann und ob überhaupt Zahlungen aus Russland wieder in unbegrenzter Höhe erlaubt werden.

Zu Kriegsbeginn in der Ukraine hatte ich ein P2P Russlandportfolio von nur 0,2%. Also kaum Kredite aus Russland. Im Sommer/Herbst 2022 hatte ich dann begonnen erste russische Kredite mit Rabatten auf dem Zweitmarkt zu kaufen, in der Hoffnung das der Krieg eventuell schnell vorbei sein könnte und das es Zahlungen aus Russland kommen könnten. Inzwischen sind bereits 54,6 % aller meiner russischen Kredite als Verlust abgeschrieben.

Meine Vorgehensweise würde ich aber keinem empfehlen. Also der Kauf von ausgefallenen Krediten aus einem Kriegsland zu kaufen. Ich rechne bereits mit einer hohen Wahrscheinlichkeit mit einem Totalverlust als das noch Zahlungen kommen. Ich kaufe nur wegen der hohen Abschläge und dem sehr hohen möglichen Rendite falls es doch Zahlungen aus Russland geben sollte und Kviku den Zahlungsverpflichtungen nachkommt.

Bei solchen hohen Abschlägen reichen nur geringe Summen aus um einen hohen Einmalgewinn zu erzielen. In den nächsten Monaten werden die russischen Kredite weiterhin als Verlust abgeschrieben und natürlich auch in der Renditeberechnung berücksichtigt.

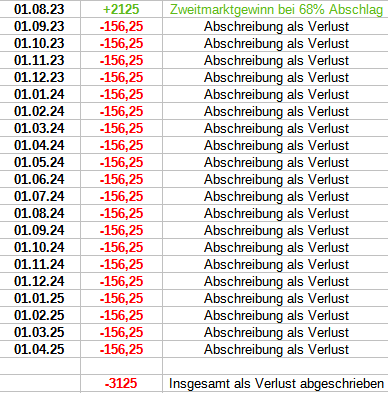

Hier eine Beispielrechnung wie sich der Kauf mit Abschlägen auf die Rendite auswirkt:

Wenn ich 1.000€ Kapital einsetze und mit 68% Abschlag einkaufe bekomme ich Kredite im Wert von 3.125€ in mein Portfolio:

Somit erziele ich im Monat des Kaufs einen Zweitmarktgewinn von 2.125€. In den Monaten danach schreibe ich jeden Monat 5% der ausstehenden Summe als Verlust ab. Bei Krediten im Wert von 3.125 sind das monatliche Abschreibungen von 156,25€. Nach 20 Monaten habe ich dann alle Kredite vollständig abgeschrieben und habe somit einen Gesamtverlust von 1000€ erzielt (-3125+2125 = -1000).

Wenn nach dieser Zeit doch noch Zahlungen aus Russland kommen werden diese als Einnahmen wie Zinsen verbucht.

Mintos gibt bei Kviku eine erwartete Eintreibungsquote von 50-75% an. Einen Zeitraum gibt Mintos allerdings nicht an, weil der Krieg in der Ukraine ja noch viele Jahre gehen kann und die Sanktionen auch noch lange bestehen könnten.

Meine P2P Ausfälle und Abschreibungen

Um die Rendite realistisch zu berechnen schreibe ich jeden Monat einen Teil der Kredite die in Verzug sind ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug mit 10% jeden Monat abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust abgeschrieben

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät schreibe ich jeden Monat 5% der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist dann die ganze Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Hauptteil der Kredite in Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 100% aller Darlehen mit mehr als 60 Tagen Verzug + Creditstar bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +1,2% gegenüber dem Vormonat |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 65,7 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +5,0 % gegenüber dem Vormonat |

| 47,3 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +5,1% gegenüber dem Vormonat |

| 54,6 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +7,6 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 45,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +5,0% gegenüber dem Vormonat |

| 87,5% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +1,7 % gegenüber dem Vormonat |

| 100% des kompletten Kapitals bei Lenndy bereits abgeschrieben (Investiert + Nicht investiert) +0,0% gegenüber dem Vormonat |

| 100% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben |

| 99,8 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben -0,2 % gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

Verhältnis P2P Gewinne zu den monatlichen Abschreibungen:

Durch hohe Rückzahlungen bei Finbee haben sich meine Ausfallkredite weiter verringert, und ich konnte negative Abschreibungen insgesamt verbuchen.

Die negativen Abschreibungen hatten einen Anteil von 10% von den Gesamteinnahmen.

Beispiel:

- —> +100€ durch negative Abschreibungen insgesamt bei allen Plattformen

—> 900€ Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 1000€

Bei einem Wert von 100% würden alle erhaltenen Gewinne für monatliche Abschreibungen weg gehen und die Rendite würde 0% betragen. Bei einem Wert von über 100% wäre die Rendite negativ.

Also: Je geringer der Anteil desto besser.

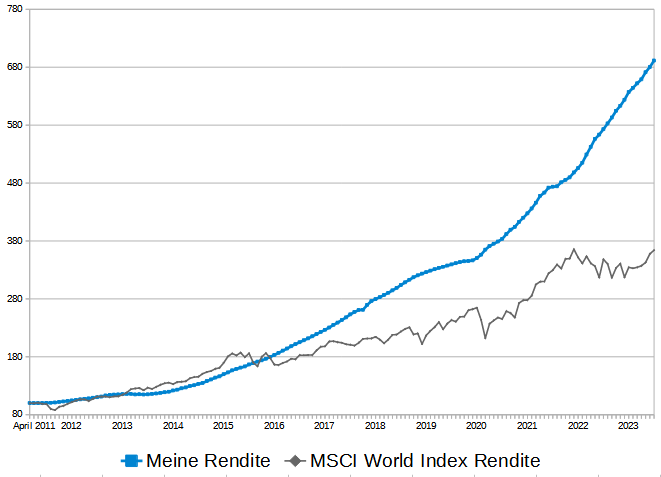

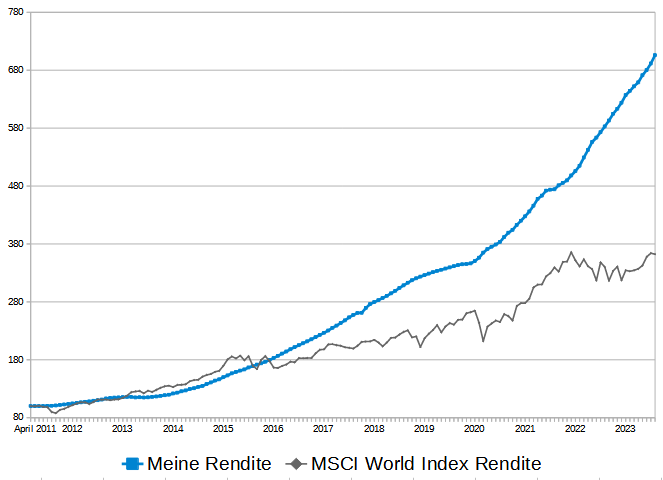

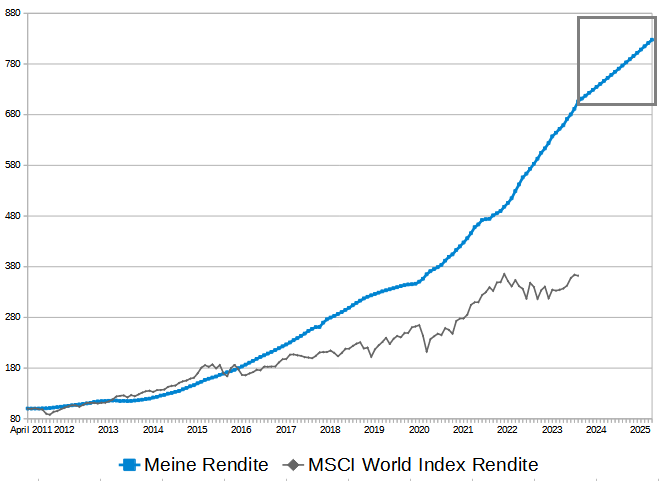

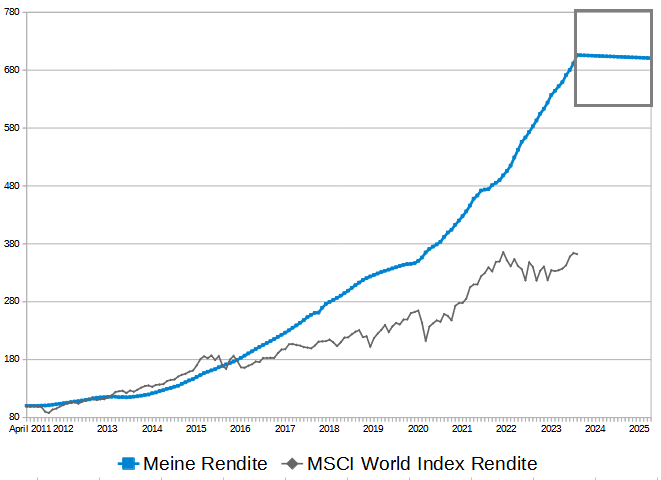

Meine P2P-Anlage Rendite im Vergleich zum MSCI World:

Der MSCI World Index (inklusive Ausschüttungen) hatte im August 2023 eine Rendite von -0,5%. Aufs Jahr gesehen entspricht dies einer Rendite von -6,0% p.a.

Im Vergleich dazu hat mein verwaltetes P2P Portfolio im August 2023 nach allen Abschreibungen und Zweitmarktgewinnen/Verlusten eine Rendite von +25,2% p.a. bei der P2P-Anlage erzielen können.

Quelle: Meine P2P-Anlage Rendite im Vergleich zum MSCI World Index (inklusive Reinvestiton der Ausschüttungen) Quelle: Justetf.com

Der Stand am Ende August 2023 sieht so aus:

- Meine P2P Rendite: Von 100 Punkten auf jetzt 706 Punkte

- MSCI World: Von 100 Punkten auf jetzt 362 Punkte

Das passiert wenn ein großer Kreditgeber in meinem Portfolio ausfällt

Ich habe eine Modellrechnung getätigt was mit meiner Rendite passieren würde, wenn ein Kreditgeber aus meinem Portfolio bei dem ich höher investiert bin, komplett ausfallen würde.

Annahmen:

- Ein größerer Kreditgeber fällt in meinem Portfolio komplett aus

- Ich schreibe die Ausfallsumme gleichmäßig über 20 Monate als Verlust ab

- Ich gehe davon aus das die sonstige Rendite so ist wie bisher im Jahr 2023

Bei so einem Fall hätte ich immer noch eine gute positive Rendite.

Das passiert wenn gleich 2 größere Kreditgeber aus meinem Portfolio komplett ausfallen

Annahmen:

- Gleich 2 größere Kreditgeber fallen zur gleichen Zeit in meinem Portfolio komplett aus

- Ich schreibe die Ausfallsumme gleichmäßig über 20 Monate als Verlust ab

- Ich gehe davon aus das die sonstige Rendite so ist wie bisher im Jahr 2023

In so einem Fall wäre meine Rendite für 20 Monate leicht negativ, bis die volle Summe der 2 größeren Kreditgeber komplett abgeschrieben sind. Aber auch so ein Fall ist nicht unwahrscheinlich und ist von mir auch für die Zukunft einkalkuliert. Keinesfalls kann ich davon ausgehen das ich in Zukunft weiterhin von größeren Kreditgeberpleiten verschont bleiben werde.

Fazit:

Meine Rendite war im Monat August überdurchschnittlich hoch, obwohl der Monat August bei mir eher zu den schlechteren Renditemonaten in den letzten 12 Jahren gehört.

Bisher liegt meine Jahresrendite 2023 bei sehr guten +18,7% p.a. Und das bereits nach allen Ausfällen bereits miteingerechnet.

Damit wird das Jahr 2023 wohl irgendwo zwischen 17% und 19% Rendite enden. Das ist etwas mit dem ich nicht gerechnet hatte. Nach dem allerbesten Renditejahr 2022 dachte ich das das dieses Jahr mit einer Rendite von ca. 15% Rendite enden würde.

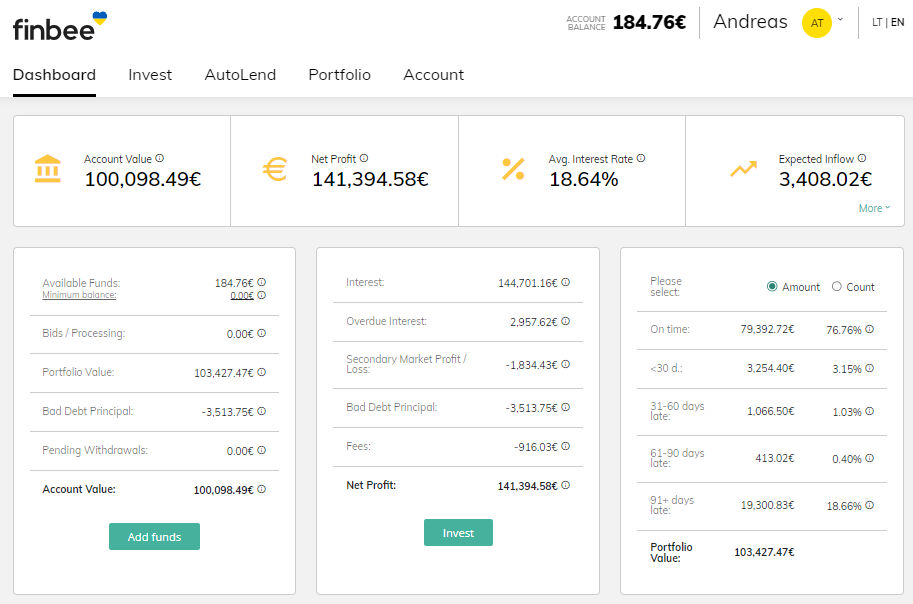

Bei Finbee habe ich mein Jahresziel von einem 100.000€ Portfolio erreicht. Nun halte ich Ausschau für ein neues Jahres-Ziel 2024. Dies könnte wieder ein Portfolio-Ziel für eine einzelne Plattform sein.

Der nächste Rendite Monatsbericht erscheint im Oktober 2023 für den Monat September.

Dieser Artikel ist keine Anlage-Empfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko und vergangene Renditen sind keine Garantie für die Zukunft.