Kreditvolumen-Check: Kreditmarktplätze im April 2016

Zum ersten mal landet LendInvest auf dem ersten Platz. Dies dürfte jedoch eine Ausnahme sein, da die Volumen bei LendInvest in der Regel sehr stark schwanken. Funding Circle und Zopa können die hohen monatlichen Volumen der letzten Monate nicht halten und verlieren leicht.

Zum ersten mal landet LendInvest auf dem ersten Platz. Dies dürfte jedoch eine Ausnahme sein, da die Volumen bei LendInvest in der Regel sehr stark schwanken. Funding Circle und Zopa können die hohen monatlichen Volumen der letzten Monate nicht halten und verlieren leicht.

Auch im April wurde die 400 Millionen € Marke übertroffen. Insgesamt konnte der April den Rekord-Vormonat nochmal leicht übertreffen und ein neues Allzeithoch erreichen. Auf Jahressicht entspricht das Wachstum von neu vermitteltem Kreditvolumen von P2P Plattformen genau 30%.

Neu in diesem Monat sind 5 Plattformen. Aus der Schweiz Lend.ch und CreditWorld. Ausserdem sind Lendosphere aus Frankreich, Viventor aus Lettland und Abundance aus Großbritannien neu in diesem Monat mit dabei. Nicht mehr dabei beim Monatsindex ist die Plattform CrowdProperty, da keine Daten mehr veröffentlicht werden. Die Plattform Finsquare aus Frankreich wurde entfernt da diese von Lendix übernommen wurde.

Zum ersten mal schaffen es 29 Plattformen die Millionenhürde zu überwinden. Mintos erreicht erstmals einen Platz unter den ersten 10.

| Nr. | Kredit-Marktplatz | Land | Neues Kreditvolumen im April 2016 in Mio. € |

Trend der letzten Monate* |

|---|---|---|---|---|

| 1. |

LendInvest | 85,9 | ||

| 2. |

Ratesetter | 70,6 | ||

| 3. |

Funding Circle (UK) | 70,2 | ||

| 4. |

Zopa | 58,5 | ||

| 5. |

Younited Credit (Ehemals Pret d’Union) | 15,1 | ||

| 6. |

Auxmoney | ca. 13,8 | ||

| 7. |

Saving Stream | 11,6 | ||

| 8. |

Funding Secure | 8,9 | ||

| 9. |

Mintos | 6,0 | ||

| 10. |

Assetz Capital | 5,5 | ||

| 11. |

Funding Circle (Eurozone) | ca. 5,0 | ||

| 12. |

Thin Cats | 4,9 | ||

| 13. |

Twino | 4,7 | ||

| 14. |

Lendix | 4,6 | ||

| 15. |

Folk2Folk | 4,5 | ||

| 16. |

Wellesley | 4,3 | ||

| 17. |

Lendable | 3,2 | ||

| 18. |

Fellow Finance | 3,1 | ||

| 19. |

Lending Works | 2,3 | ||

| 20. |

Moneything | 2,1 | ||

| 21. |

Bondora | 2,0 | ||

| 22. |

Geldvoorelkaar | 1,8 | ||

| 23. |

Lendico | ca. 1,6 | ||

| 24. |

Abundance | 1,5 | ||

| 25. |

CreditWorld | ca. 1,3 | ||

| 26. |

Fixura | 1,2 | ||

| 27. |

Estateguru | 1,2 | ||

| 28. |

Lendahand | 1,1 | ||

| 29. |

Linked Finance | ca. 1,0 | ||

| 30. |

Loanbook | 0,96 | ||

| 31. |

Archover | 0,83 | ||

| 32. |

Comunitae | 0,78 | ||

| 33. |

LookandFin | ca. 0,71 | ||

| 34. |

Cashare | ca. 0,70 | ||

| 35. |

Smava | ca. 0,7 | ||

| 36. |

Viventor | 0,62 | ||

| 37. |

Omaraha (Finzo) | 0,59 | ||

| 38. |

Kapilendo | 0,5 | ||

| 39. |

Smartika | 0,46 | ||

| 40. |

Ablrate | 0,46 | ||

| 41. |

Arboribus | 0,46 | ||

| 42. |

Unilend | 0,45 | ||

| 43. |

Landbay | 0,43 | ||

| 44. |

Lendosphere | 0,43 | ||

| 45. |

Lendopolis | ca. 0,42 | ||

| 46. |

MoneyandCo | 0,39 | ||

| 47. |

Toborrow | 0,37 | ||

| 48. |

CreditGate24 | ca. 0,35 | ||

| 49. |

Grow.ly | 0,30 | ||

| 50. |

Savy | 0,29 | ||

| 51. |

Credit.fr | ca. 0,28 | ||

| 52. |

Kokos | 0,26 | ||

| 53. |

Finbee | 0,23 | ||

| 54. |

Finansowo | ca. 0,22 | ||

| 55. |

MyTripleA | ca. 0,19 | ||

| 56. |

Saveland | ca. 0,17 | ||

| 57. |

Lendino | ca. 0,15 | ||

| 58. |

Benefi | ca. 0,15 | ||

| 59. |

Crosslend | ca. 0,15 | ||

| 60. |

Zltymelon | ca. 0,15 | ||

| 61. |

Rebuilding Society | ca. 0,15 | ||

| 62. |

Funding Knight | 0,13 | ||

| 63. |

Lend.ch | 0,12 | ||

| 64. |

Bolden | ca. 0,12 | ||

| 65. |

Zltymelon | ca. 0,11 | ||

| 66. |

Zonky | ca. 0,10 | ||

| 67. |

Prestiamoci | 0,10 | ||

| 68. |

Zank | ca. 0,10 | ||

| 69. |

Funding Empire | 0,08 | ||

| 70. |

Moneyzen | ca. 0,07 | ||

| 71. |

Investly | 0,04 | ||

| 72. |

Sekrata | ca. 0,03 | ||

| 73. |

Zakra Mini | 0,03 | ||

| 74. |

AppleCredit | ca. 0,01 | ||

| 75. |

Madiston – LendLoanInvest | ca. 0,01 | ||

| 76. |

Relendex | 0,00 | ||

| 77. |

SymCredit | 0,00 | ||

| GESAMT: | 18 Länder | 411,85 Mio. Euro (geg. Vormonat: + 0,34 Mio. €) (geg. Vormonat: + 0,1%) |

||

* Zur Bestimmung des Trends wurde das aktuelle Kreditvolumen mit dem durchschnittlichen Kreditvolumen der vorherigen 3 Monate verglichen:

![]() Mehr als +30% Wachstum

Mehr als +30% Wachstum

![]() Zwischen +10 und +30% Wachstum

Zwischen +10 und +30% Wachstum

![]() Zwischen -10% und +10 % Rückgang/Wachstum

Zwischen -10% und +10 % Rückgang/Wachstum

![]() Zwischen 10 und 30% Rückgang

Zwischen 10 und 30% Rückgang

![]() Mehr als 30% Rückgang

Mehr als 30% Rückgang

Quelle: Angaben der Plattformen auf deren Webseiten. Eigene Ermittlungen, Schätzungen.

Keine Gewähr auf Richtigkeit. Alle Währungen wurden in Euro umgerechnet.

Marktanteile von P2P Plattformen im April 2016 nach neu vermitteltem Kreditvolumen:

Großbritannien hat mit Abstand den größten Marktanteil beim monatlichen Volumen von europäischen P2P Plattformen. Dieser ist im April um 1% gesunken und beträgt aktuell 81,8% (März 2016: 82,8%). In Frankreich beträgt der Marktanteil in Europa nun 5,2% (Vormonat 5,0%). Deutschland verliert Marktanteile und landet bei nur noch 5,1% Marktanteil in Europa (Vormonat noch 5,8%) und zum ersten mal hinter Frankreich. Die sonstigen Länder steigern sich stark und kommen im April 2016 auf 7,9% Marktanteil (Vormonat: 6,4%).

Hallo, bin durch deine Seite auf P2P aufmerksam geworden und habe bei Mintos investiert. 100€ auf 10 verschiedene Sachen. Nun wollte ich eines mal verkaufen mit 2-3% Aufschlag, aber dann stand folgendes dar.

„Inserted amount exceeds your owned amount of investment“ Verstehe jetzt nicht, warum ich das jetzt nicht für 10.20€ auf dem Sekundärmarkt werfen kann.

Ich hatte bei Mintos in 1 Auto und 9 Verbraucherkredite investiert. Ist das in Ordnung oder sollte ich in andere Kredite investieren? Habe mich bei Mintos angemeldet, wegen der buybank Garantie, was mir wichtig ist. Mir ist natürlich bewusst, das es ein Restrisiko gibt, falls der Darlehensanbieter aus welchen Gründen auch immer die buybank Garantie nicht mehr bedienen kann. Außer dem Autokredit sind die andere Kredite alle mit kurzer Laufzeit max. noch 3 Monate mit 13% Zins. Ich hatte in dem P2P Forum wo du auch aktiv bist gelesen, das man jetzt eher tendiert in langfristige Sache zu investieren, da der Zins den man bekommt wohl bald senken könnte, aber ich wollte zum Anfang erstmal in kürzere Kredite investieren um erstmal zu schauen ob das alles was für mich ist. Achtest du eigentlich auf den LTV oder ist der dir egal? Ich hoffe das sind nicht zu viele Fragen auf einmal 🙂

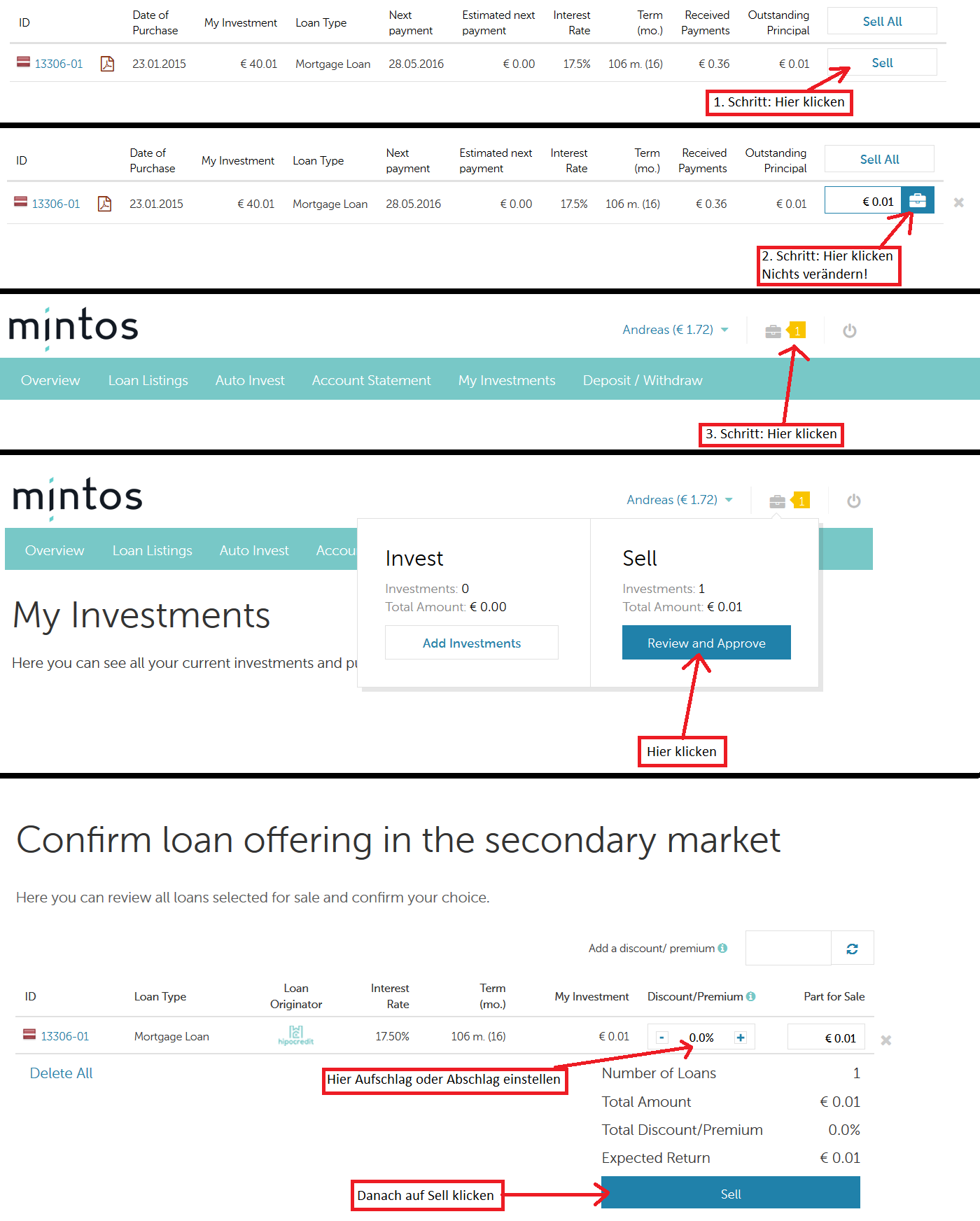

Hi Sebastian,

du darfst den Wert nicht selber verändern. Den Aufschlag stellst du erst später ein. Hier habe ich mal ein Screenshots gemacht die den Ablauf eines Verkaufs bei Mintos näher erklärt:

Ich würde dir empfehlen in mehrere Kredittypen zu investieren. Also die Geldanlage möglichst breit auzuteilen. Dazu kannst du einen oder mehrere Auto-Invest einzustellen. Dort kannst du deine Anlage auf verschiedene Kreditarten splitten. Ich würd empfehlen die Geldanlage auf verschiedene Kreditgeber und verschiedene Kreditarten (Autokredite, Firmenkredite) aufzuteilen.

Ich gehe davon aus das die Zinsen sinken werden. Um wie viel weiss natürlich keiner. Deswegen würde es sich empfehlen den Grossteil der Geldanlage in längere Laufzeiten zu investieren.

Ich achte schon auf den LTV Wert. Der LTV Wert ist für mich wichtig wenn es dür den Kredit keine Rückkaufgarantie gibt. Aber auch wenn es eine Rückkaufgarantie gibt, versuche ich nicht zu viele Kredite mit zu hohem LTV zu bekommen. Im Ernstfall, also wenn die Rückkaufgarantie wegfallen sollte, möchte ich nicht zu viele Kredite mit sehr niedrigen Sicherheiten haben.

Viel Erfolg bei deinen ersten Erfahrungen bei Mintos

Grüsse Andreas

Hier mal das Bild dazu

[URL=http://www.directupload.net][IMG]http://fs5.directupload.net/images/160512/yb9poejs.png[/IMG][/URL]

Hallo Andreas,

danke für deine Antwort. Verkauf hat jetzt auch geklappt, nur die Summe stimmt nicht. Hatte jetzt mal alle meine 10 Investitionen zum Kauf angeboten mit 2% Aufschlag. 2 wurden verkauft, so dass ich davon ausging, das 2 x 10€ + 2% 20,4€ sind. Bei Mintos anscheinend nicht, denn mir wird nur 20,04€ angezeigt, also einen Aufschlag von 0,2%. Ich hatte bei meinen restlichen 8 Investitionen, die ich getätigt hatte geschaut, ob ich da was falsch angegeben hatte, aber bei jedem stand 10,2€ als Verkaufssumme. Nimmt sich Mintos eine Gebühr, oder warum habe ich nur 0,2% Aufschlag bekommen statt 2%????

Ich weiß jetzt, warum ich nur 0,2% bekommen habe. Ich hatte das Produkt zwar angeboten, ABER es wurde nicht auf dem Sekundärmarkt verkauft, sondern der Kreditgeber hat das Produkt zurück gekauft, so dass ich nur die Zinsen für den Zeitraum X bekommen habe, wo ich den Kredit besessen habe. Finde ich natürlich etwas bescheuert, denn wenn ich was für 2% Aufschlag anbiete, kann der Kreditgeber ja nicht einfach für 0% Aufschlag das ganze kaufen. Lettische Gesetze sind da wohl anders ^^ Hier der Wortlaut von Mintos: „These loans are not sold on secondary market, but they are re-bought by loan originator. On the moment of re-buy, there is interest paid for you for days, when investment was yours.“

Hi Sebastian,

Mintos gehört zu den Besten Plattformen wenn es um Fehler geht. Im Gegensatz zu anderen Plattformen gab es seit dem Start von Mintos so gut wie keine Bugs. Bei Mintos wurde bisher immer professionell gearbeitet und alles hat seine Richtigkeit.

Bei Mintos gibt es die Rückkaufgarantie von dem Kreditgeber. Diese greift immer nach 60 Tagen Zahlungsverzug ganz automatisch. Es hat also nichts mit deinem Verkaufsangebot zu tun. Auch wenn du diese Kredite nicht zum Verkauf gestellt hättest, wären diese Kredite automatisch zurückgekauft worden.

Einfach mal ein paar Kredite zum Verkauf stellen und abwarten und experimentieren. Nach ein paar verkauften Krediten versteht man auch das Prinzip des Zweitmarktes bei Mintos.

Grüsse Andreas