Bondora Portfolio Update (Januar 2015)

| Renditeberechnung | Rendite | Veränderung zum Vormonat |

|---|---|---|

| Rendite laut Bondora | + 54,82 % | – 2,63 % |

| Selber berechnete Rendite (XIRR) | + 33,26 % | – 1,89 % |

| Sollzinssatz der aktiven Anteile | 30,79 % | + 0,91 % |

Im Dezember ist meine Rendite um fast 2% ziemlich stark gesunken. Der Grund liegt darin das ich auf dem Zweitmarkt viele Anteile (mit noch keinen Raten) mit Aufschlag gekauft habe. Diese Anteile waren alles Esten, hatten alle das Bondora Rating AA, A oder B und Zinsen in der Regel über 30% da ich sie noch vor der Scoring Umstellung gekauft hatte.

Ausserdem habe ich mein Zweitmarkt Trading sehr stark zurückgefahren. Da ich in Zukunft nicht mehr den Aufschlag auf dem Zweitmarkt bestimmen kann, macht es wenig Sinn jetzt viele Anteile zu kaufen wenn ich sie später eventuell nur zu einem schlechteren Preis (von Bondora festgelegt) verkaufen kann.

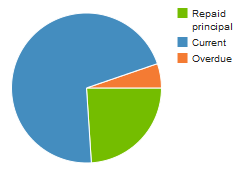

5,3% sind derzeit überfällig. Wie gewohnt verkaufe ich alle Anteile bevor sie 60 Tage überfällig werden.

| Portfolio nach Länder | Anteil in Prozent | Veränderung zum Vormonat |

|---|---|---|

Estland Estland |

90,0 % | – 2,8 % |

Finnland Finnland |

4,8 % | + 4,7 % |

Spanien Spanien |

5,8 % | – 1,8 % |

Slowakei Slowakei |

0,0 % | – 0,0 % |

Im Dezember habe ich noch vor der Scoring Umstellung auf einige Finnen mit Bondora Rating B und über 30% Zins geboten. Die gleichen Finnen mit Rating B gibt es jetzt durch die Umstellung nur noch mit ca. 18% Zins.

Bei Krediten aus Spanien gibt es nun durch die Zinsänderung Zinssätze von 57%, 73% und 92%. Seit einigen Monaten entwickle ich einen BB Score auch für Spanien und bin damit schon fast fertig. So werte ich jeden Spanier der mindestens 57% Zinsen hat aus, um die Ausfallwahrscheinlichkeit zu ermitteln. Komme ich auf eine im Vergleich geringere Ausfallwahrscheinlichkeit biete ich auf diese Spanier mit den wirklich hohen Zinsen.

Das Interesse der Anleger ist jedenfalls verständlicherweise noch sehr zurückhaltend was die „HR“ Kredite angeht.

| Portfolio nach Verifikation | Anteil in Prozent | Veränderung zum Vormonat |

|---|---|---|

Einkommen und Ausgaben überprüft Einkommen und Ausgaben überprüft |

51,3 % | – 8,1% |

Einkommen überprüft Einkommen überprüft |

16,4 % | + 3,1 % |

Selbsteinschätzung, telefonisch abgeglichen Selbsteinschätzung, telefonisch abgeglichen |

0,1 % | + 0,1 % |

Einkommen nicht überprüft Einkommen nicht überprüft |

32,2 % | + 4,9 % |

Durch meine Gebote auf nicht voll verifizierte Finnen ist der der Anteil der voll verifizierten im Dezember gesunken.

| Portfolio nach Kreditgruppen | Anteil in Prozent | Veränderung zum Vormonat |

|---|---|---|

| A | 55,4 % | – 9,1 % |

| B | 16,6 % | – 0,2 % |

| C | 28,0 % | + 9,3 % |

| Portfolio nach Kredithistorie | Anteil in Prozent | Veränderung zum Vormonat |

|---|---|---|

| 1000 | 97,8 % | + 2,0 % |

| 900 | 1,5 % | + 0,3 % |

| 800 | 0,4 % | + 0,4 % |

| 700 | 0,0 % | 0,0 % |

| 600 | 0,3 % | – 2,7 % |

| 500 | 0,0 % | 0,0 % |

| Portfolio nach Laufzeiten | Anteil in Prozent | Veränderung zum Vormonat |

|---|---|---|

| 12 Monate | 0,5 % | – 0,0 % |

| 18 Monate | 0,6 % | – 0,0 % |

| 24 Monate | 0,9 % | – 0,8 % |

| 36 Monate | 15,6 % | + 5,2 % |

| 48 Monate | 13,7 % | – 5,2 % |

| 60 Monate | 68,7 % | + 0,8 % |

| Portfolio nach Anteilen | Anzahl | Veränderung zum Vormonat |

|---|---|---|

| Aktive Anteile | 963 | + 143 |

| Verkaufte Anteile | 2338 | + 166 |

| Portfolio nach Bondora Rating | Anteil in Prozent |

|---|---|

|

1,7 % |

|

7,0 % |

|

22,5 % |

|

49,0 % |

|

12,0 % |

|

1,1 % |

|

0,8 % |

|

5,9 % |

In den nächsten Monaten werde ich weiter testweise auf einige High Risk Kredite bieten um hier Erfahrungen zu sammeln. Die Nettorendite kann man bei dieser Gruppe wirklich sehr schlecht abschätzen. Hier ist alles möglich: Von einer negativen Rendite bis hin zu einer überdurchschnittlichen hohen Rendite ist alles möglich.

Den neuen Portfolio Manager habe ich derzeit gestoppt. Eventuell werde ich auch hier einige Testläufe durchführen. Investieren tue ich nur noch manuell oder über den Zweitmarkt.

Neues Geld werde ich jetzt nicht mehr so viel investieren. Im Dezember habe ich bereits eine etwas höhere Auszahlung veranlasst.

Wie schafft man es denn auf dem Bondora Zweitmarkt alles zu verkaufen bevor es in die 60 Tage Überfälligkeit rein läuft. Ich hatte mir angewöhnt alle Kredite die 14 Tagen im Rückstand sind auf dem Zweitmarkt anzubieten, aber davon sind dann gerade mal 3 von ca. 100 weg gegangen obwohl ich diese teilweise mit Abschlägen von 30% angeboten hatte.

Ich mache das so:

Sobald ein Kredit mit 14 Tagen in Verzug ist, stelle ich den Anteil für 0% Abschlag auf den Zweitmarkt und notiere mir den Usernamen.

Anschliessend erhöhe ich jede Woche (manchmal auch öfters) den Abschlag der Kredite. Bei Esten sind es nach einem Monat ca. 15% Abschlag.

Natürlich ist es so das sich Kredite aus Estland am Besten verkaufen. Bei Spanier kann es also sein dass man schon über 40% Abschlag anbieten muss damit sie auch rechtzeitig verkauft werden.

Ganz schlimm sind spanische Anteile die noch keine Zahlung geleistet haben. Da habe ich schon welche bis zu 50% Abschlag verkauft.

Vielen Dank, dass sie ihre Erfahrungen mit mir teilen. Das ist natürlich dann recht viel manuelle Arbeit.

Ich hatte irgendwann einmal an einer Umfrage teilgenommen, in der es um die veröffentlichung einer API ging. Lieder habe ich danach nichts mehr darüber gelesen oder etwas davon gesehen. Da ich durchaus in der Lage wäre, wenn alles was im Portal möglich ist in der API verfügbar ist, solche Funktionen zu automatisieren, wäre das dann auch ohne größeren Aufwand möglich.

Wissen sie da eventuell auch etwas drüber?

Hallo Guido,

bin zwar nicht Guido, aber habe mal bei Lendico gearbeitet. Nach meinen Informationen sind die Schnittstellen bei deutschen Kreditmarktplätzen leider (noch) nicht frei nutzbar. Ansonsten könnte man natürlich recht unkompliziert ein Tool wie LendingRobot programmieren. Darauf müssen wir aber wohl leider noch warten.

Beste Grüße,

Oskar von lending-school.de