In diesem Artikel schaue ich auf meine Rendite im Monat Mai 2026:

Die Rendite ist — wie immer nach Ausfällen und Abschreibungen — die Nettorendite des P2P-Portfolios.

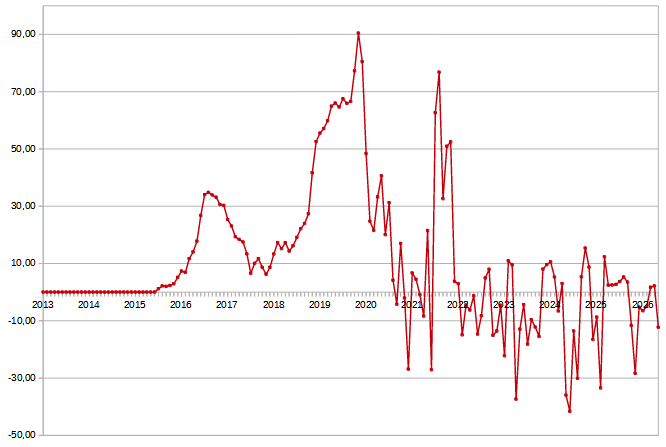

Die Prognose für den Monat Mai 2026 lag bei 13-18 %. Mit 17,6 % lag ich im oberen Bereich meiner Erwartungen.

Die letzten 3 Monate:

März 2026: |

April 2026: |

Mai 2026: |

+13,4 % |

+16,0 % |

+17,6 % |

|

Gesamtrendite in den letzten 3 Monaten:+15,7 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Die Gesamtrendite der letzten 3 Monate ist auf 15,7 % p.a. leicht gestiegen.

In den nächsten Monaten rechne ich mit Renditen zwischen 11 % und 18 %.

Hier sind alle Monatsrenditen seit 2011 übersichtlich aufgelistet.

Auszug meiner P2P-Einnahmen im Mai 2026 (Auswahl, nicht vollständig):

Einnahmen im Mai 2026:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im Mai 2026 | Netto-Einnahmen |

|---|---|---|---|

| Insgesamt nun als Verlust abgeschrieben: 167,50 € | ||

| Insgesamt nun als Verlust abgeschrieben: 9.916,62 € | ||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| Insgesamt nun als Verlust abgeschrieben: 20,08 € | ||

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

| |||

| |||

| Insgesamt nun als Verlust abgeschrieben: 1.058,73 € | ||

|

Bei gleich 3 P2P-Plattformen konnte ich über 1.000 € Einnahmen in nur einem Monat erzielen (unter anderem bei Finbee und Nectaro).

Neue Bestwerte hatte ich bei Indemo, Devon und Stock.Estate, denn noch nie hatte ich bei diesen Plattformen in einem Monat so viele Zinsen erhalten.

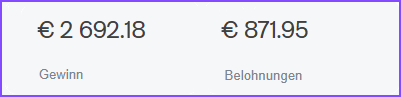

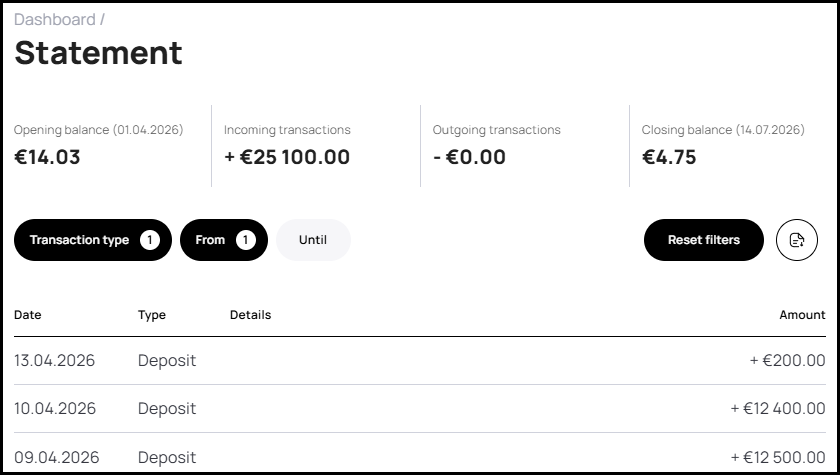

1.000 € Cashback bei Nectaro erhalten

Immer wieder mache ich bei guten Cashback-Aktionen mit. Im Mai habe ich den maximalen 1.000 € Bonus bei Nectaro* erhalten. Die Aktion lief im April 2026 mit bis zu 4 % Bonus. Ich hatte insgesamt 25.100 € eingezahlt und investiert:

Die Aktion lief nur für einen Zeitraum von 11 Tagen, also nicht lange genug, um zu reagieren. Ich habe im Normalfall immer Liquidität gerade für solche Aktionen und so konnte ich relativ kurzfristig bei der Aktion mitmachen und die maximalen 1.000 € verdienen.

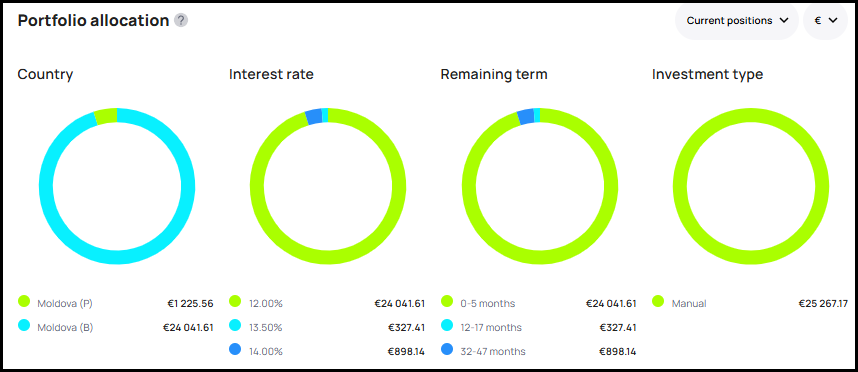

Ich habe in sehr kurze Laufzeiten investiert. Bereits in wenigen Monaten werden meine Investitionen fällig:

Je nachdem, wie dann die Situation ist, werde ich die Rückflüsse reinvestieren oder mir auszahlen lassen.

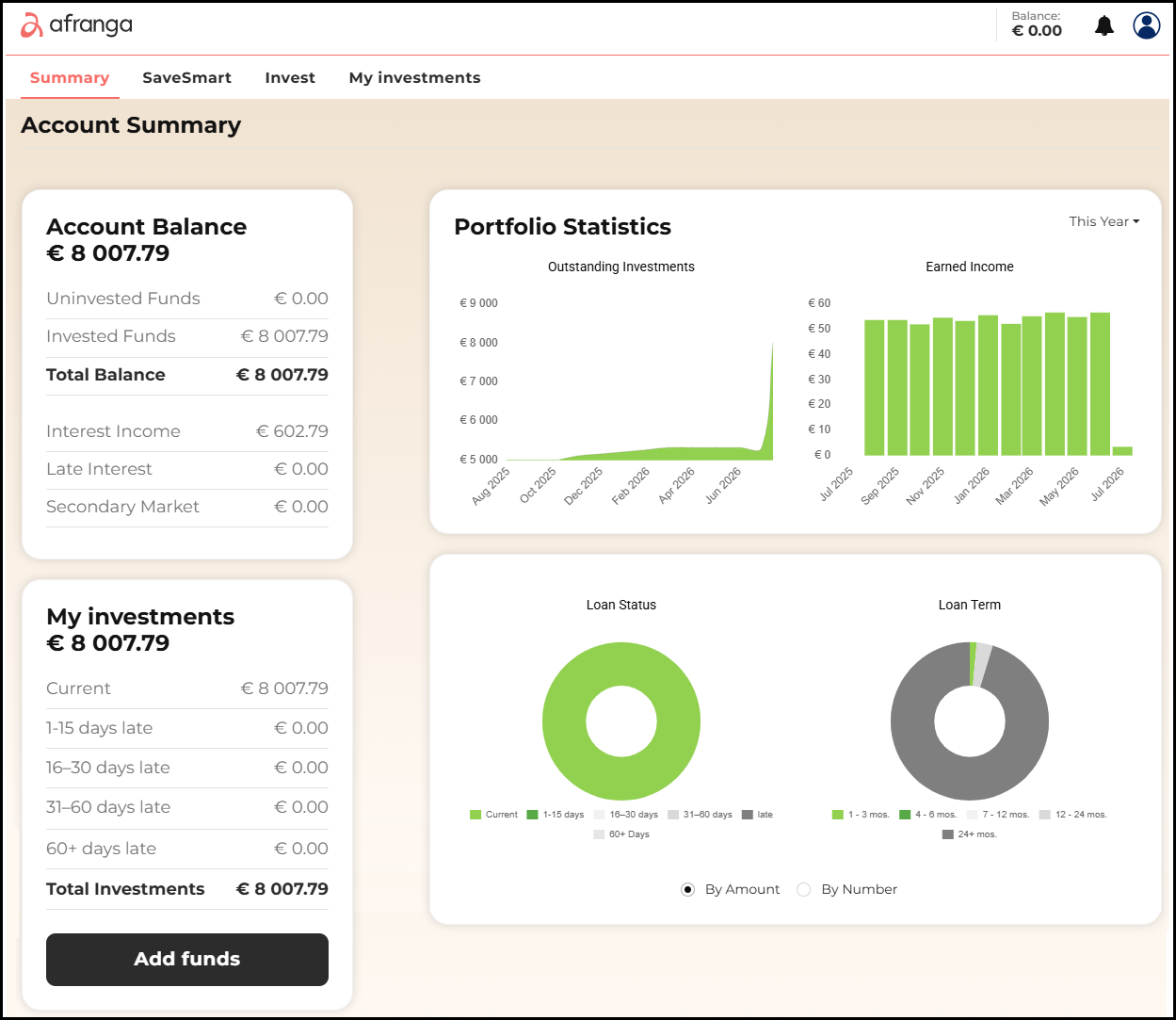

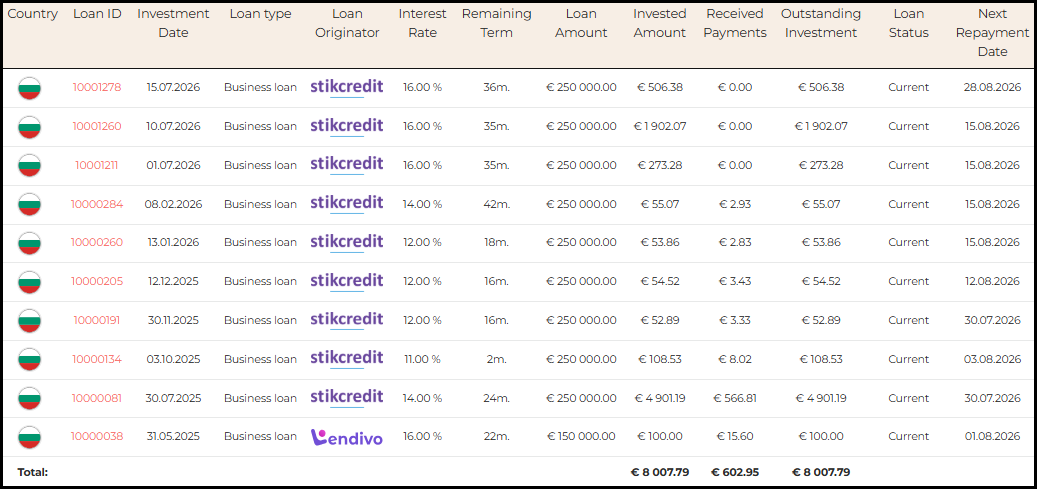

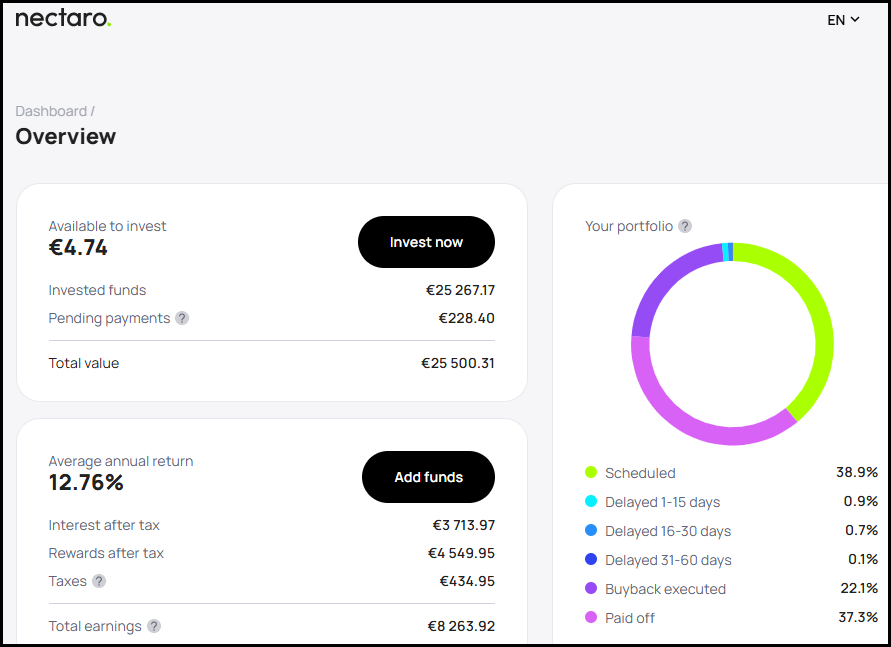

So sieht mein Dashboard gerade aus:

Insgesamt habe ich schon über 8.200 € Einnahmen bei Nectaro erhalten. Die Bonuszahlungen (Rewards) sind sogar höher als die regulären Zinsen, weil ich bei fast allen Cashback-Aktionen mitgemacht habe.

Der Bonus wurde für den 15. Mai 2026 angekündigt und wurde sogar schon 2 Tage früher gutgeschrieben:

Zusätzlich habe ich bei Nectaro im Mai 2026 noch 207,86 € normale Zinsen erhalten, sodass meine gesamten Einnahmen 1.207,86 € betrugen.

Für neue Anleger auf Nectaro gibt es über meinen Werbelink* 1 % Bonus auf die durchschnittliche Investitionssumme der ersten 30 Tage nach Registrierung.

Wie bei allen P2P-Investments besteht auch bei Nectaro grundsätzlich ein Ausfallrisiko bis hin zum Totalverlust. Deswegen investiere ich bei Nectaro nur einen Teil meiner P2P-Anlage. Wenn eine P2P-Plattform in Schwierigkeiten gerät und ausfällt, habe ich noch andere Plattformen im Portfolio, die mir weiterhin Rendite bringen.

Über 86.000 € Zinsen auf der noch nicht veröffentlichten Plattform erhalten

Die höchsten Einnahmen konnte ich im Mai 2026 bei einer Plattform erzielen, deren Namen ich demnächst veröffentlichen werde. Ganze 1.366,69 € an Einnahmen konnte ich im Mai 2026 bei dieser P2P-Plattform erzielen. Damit habe ich insgesamt bereits über 86.000 € Zinsen nur bei dieser einen P2P-Plattform erhalten. In den nächsten Tagen werde ich einen Artikel über meine Erfahrungen mit dieser Plattform veröffentlichen.

Sehr guter Monat bei Finbee (Über 1.300 € Einnahmen)

Seit fast 11 Jahren investiere ich bei Finbee* in unbesicherte Konsumkredite aus Litauen. Meine Kreditausfälle sind in nur einem Monat um 801,66 € gefallen. Da ich diese Kredite schon zu 100 % als Verlust in der Vergangenheit abgeschrieben habe, werden sie nun als zusätzliche Einnahme verbucht.

Zusammen mit den regulären Einnahmen von 558,91 € verbuchte ich somit Gesamteinnahmen von 1.360,57 €.

Ich vermeide aktuell neue Ausfälle, indem ich Kredite, die sich im Verzug befinden, auf dem Zweitmarkt an andere Anleger verkaufe. Dafür muss ich zwar Verluste hinnehmen, habe dafür aber ein sauberes Portfolio mit einem Durchschnittszins von derzeit über 18 %.

Mittlerweile habe ich bei Finbee bereits insgesamt 174.000 € an Zinsen erhalten. Ich habe bereits mehr Zinsen erhalten, als derzeit auf der Plattform investiert ist. Selbst wenn die Plattform komplett ausfallen sollte, kann ich nicht mehr mit Verlust aus Finbee rausgehen.

In meiner Renditeberechnung rechne ich sehr pessimistisch, denn ich schreibe Kredite innerhalb von 10 Monaten als Verlust ab, sobald diese seit 60 Tagen in Verzug sind.

Nirgendwo anders habe ich so viele Zinsen erhalten wie bei Finbee. Neue Anleger erhalten über diesen Link* 1,5 % Bonus auf alle Investments der ersten 60 Tage.

Meine P2P-Ausfälle und Abschreibungen

Ohne Ausfälle bei der P2P-Anlage geht es auf lange Sicht nicht.

Um die Rendite realistisch zu berechnen, schreibe ich jeden Monat einen Teil der Kredite, die in Verzug sind, ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug monatlich zu 10 % abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust gebucht.

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät, schreibe ich jeden Monat 5 % der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist die gesamte Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Großteil der Kredite im Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug +0,00 % gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

Früher: Heavyfinance | 83,6 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +3,9 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben RightChoice +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

Fagura Moldawien | 21,6 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +11,6 % gegenüber dem Vormonat |

Fagura Rumänien | 90,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +2,0 % gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| Moncera, Stikcredit, Limedot, Crowdpear, Income Marketplace | Plattformen, die ich verlassen habe oder die geschlossen wurden, ohne Verluste für mich |

| Viventor | Alles bereits zu 100 % abgeschrieben, da die Plattform geschlossen oder insolvent ist und keine Zahlungen mehr zu erwarten sind. |

Verhältnis von P2P-Gewinnen zu den monatlichen Abschreibungen

Die Abschreibungen lagen im Mai 2026 negativ bei einem Anteil von -12 %. Das bedeutet, dass meine Gesamtausfälle gesunken sind.

Beispiel:

- —> +120 € durch Abschreibungen insgesamt auf allen Plattformen

—> 1.000 € Gewinne insgesamt auf allen Plattformen

—> Nettogewinn: 1.120 €

Bei einem Wert von 100 % würden alle erhaltenen Gewinne für monatliche Abschreibungen wegfallen, und die Rendite würde 0 % betragen. Bei einem Wert von über 100 % wäre die Rendite negativ.

Also: Je geringer der Anteil, desto besser.

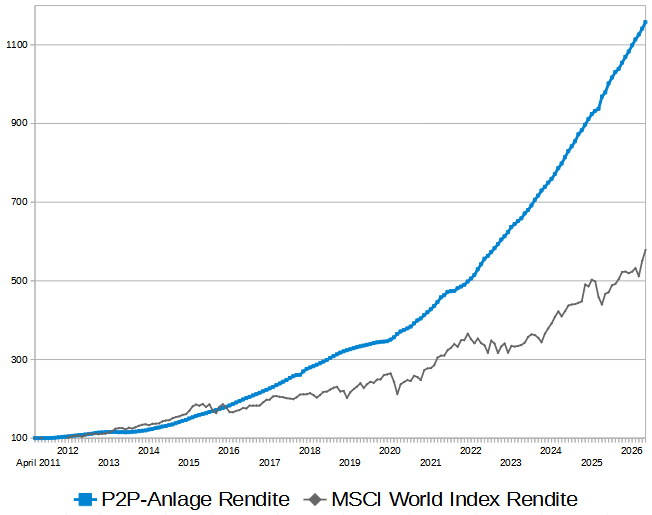

Seit 15 Jahren eine doppelt so hohe Rendite wie der MSCI World – der Vergleich

Der MSCI World Index (inklusive Ausschüttungen) erzielte im Mai 2026 eine sehr starke Rendite von +5,0 %. Auf das Jahr hochgerechnet wären das +60,0 %. Im Vergleich dazu hat mein verwaltetes P2P-Portfolio im Mai 2026 nach allen Abschreibungen sowie Zweitmarktgewinnen/-verlusten eine Rendite von +17,6 % p. a. erzielt.

Quelle: Meine P2P-Anlage-Rendite im Vergleich zum MSCI World Index (inklusive Reinvestition der Ausschüttungen), Quelle: Justetf.com

Der Stand am Ende Mai 2026 sieht so aus:

Meine P2P-Rendite: Von 100 Punkten auf aktuell 1.158 Punkte

MSCI World: Von 100 Punkten auf aktuell 579 Punkte

Mit meiner Investition über die letzten 15 Jahre liege ich bei über doppelt so viel Rendite wie der MSCI World! In 15 Jahren konnte ich mein P2P-Anfangsportfolio durch die Rendite insgesamt verelffachen (von 100 Punkten auf über 1.100 Punkte). Dies gilt natürlich nur unter der Annahme, dass zu Beginn einmalig investiert und anschließend sämtliche Erträge reinvestiert worden wären.

So stark verringert der Ausfall von Ventus Energy meine Rendite

Bei laufenden Investments nehme ich keine Abschreibungen vor, obwohl die P2P-Anlage bei risikoreichen P2P-Plattformen erfolgt. Sobald es Probleme gibt, zum Beispiel Zahlungsverzögerungen, beginne ich innerhalb von 2 Monaten mit der Abschreibung als Verlust. Selbst wenn ich persönlich bei einer Plattform davon ausgehe, dass kein Verlust entstehen wird, will ich mir meine P2P-Anlage nicht schönrechnen, sondern lieber realistisch bleiben und relativ schnell mit der Abschreibung beginnen.

Lieber rechne ich zu pessimistisch und freue mich, dass doch noch Zahlungen kommen, als dass ich zu lange an etwas festhalte und es mir schönrechne.

Bei Ventus Energy stehen bei mir ca. 20.000 € im Risiko. Da sich Ventus Energy in der Abwicklung befindet, starte ich ab August 2026 mit der Abschreibung über 20 Monate. Ich werde also in etwa 1.000 € jeden Monat als Verlust abschreiben.

Meine monatlichen Renditen werden 20 Monate lang etwa um 2,5 Prozentpunkte niedriger ausfallen als ohne Abschreibung von Ventus Energy.

- 2026: Jahresrendite ca. um 1,0 Prozentpunkte niedriger (5 Monate Abschreibung)

- 2027: Jahresrendite ca. um 2,5 Prozentpunkte niedriger (12 Monate Abschreibung)

- 2028: Jahresrendite ca. um 0,6 Prozentpunkte niedriger (3 Monate Abschreibung)

Im März 2028 hätte ich dann mein gesamtes Ventus-Energy-Investment bereits komplett abgeschrieben. Sollte es dann noch Rückzahlungen von Ventus Energy geben, buche ich die Rückflüsse wieder zu 100 % als Einnahmen.

Zum Zeitpunkt der Veröffentlichung dieses Artikels halte ich 0,67 % der Anteile an der „VENTUS Employee and Partnerships Stock Options OÜ“. Diese Gesellschaft hält wiederum 15 % an der Ventus Energy Group OÜ.

Ausblick:

In den ersten 5 Monaten des Jahres 2026 beträgt meine P2P-Anlage-Rendite 16,2 % pro Jahr. Das ist niedriger als in den vorangegangenen Jahren. Für 2026 rechne ich mit einer Jahresrendite zwischen 14-16 %. Das wäre meine geringste Jahresrendite seit über 7 Jahren.

Wie mein Portfolio im Juni 2026 performt hat, werde ich in Kürze im nächsten Monatsbericht berichten.

Dieser Artikel ist keine Anlageempfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P-Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko, und vergangene Renditen sind keine Garantie für die Zukunft.