P2P Portfolio Update: 21,5% Rendite im Oktober 2023

Meine erzielte Rendite bei allen P2P Plattformen lag im vergangenen Oktober 2023 bei sehr guten 21,5 % p.a.

Damit liegt die Rendite in diesem Jahr 2023 bei bisher 19,3 % p.a. nach Ausfällen.

Die Rendite ist wie immer nach allen Ausfällen und Abschreibungen die Netto-Rendite des P2P Portfolios.

Prognostiziert hatte ich im Oktober 2023 eine Rendite zwischen 13 und 18%.

Die letzten 3 Monate:

August 2023 |

September 2023 |

Oktober 2023 |

+25,2 % |

+18,1 % |

+21,5 % |

|

Gesamtrendite in den letzten 3 Monaten:+21,6 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Die Gesamtrendite der letzten 3 Monate steigt leicht auf 21,6% p.a.

In den nächsten Monaten rechne ich weiterhin mit Renditen zwischen 12 und 18%.

Hier gibt es übersichtlich alle Monatsrenditen seit dem Jahr 2011 aufgelistet.

Hier ein Auszug meiner P2P-Einnahmen im Oktober 2023 von einigen (nicht allen) Plattformen:

Einnahmen im Oktober 2023:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im Oktober 2023 | Netto-Einnahmen |

|---|---|---|---|

| Insgesamt nun als Verlust abgeschrieben: 13,59 € | ||

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

| Insgesamt nun als Verlust abgeschrieben: 19.280,66 € | ||

| |||

|

Die höchsten Einnahmen verzeichnete ich im Oktober bei Mintos. 521,76 € reguläre Einnahmen und dann habe ich noch 747,81 € als negative Abschreibung. Das ist mein Creditstar Portfolio was ich seit August 2022 jeden Monat Schritt für Schritt als Verlust abgeschrieben habe. Da es jetzt keine Verzüge mehr bei Mintos gibt habe ich alle bisher als Verluste abgeschriebenen Kredite nun wieder als Einnahme gutgeschrieben. Nun habe ich bei Mintos nur noch 13 Euro als Verlust abgeschrieben.

Omaraha entspare ich seit Juni 2022

Auch Omaraha schaffte ich es die 1.000 € Einnahmen im Oktober zu knacken. Da ich aber Omaraha schon seit Juni 2022 entspare, wird das wohl das letzte Mal sein das ich mehr als 1.000€ Einnahmen erzielen konnte.

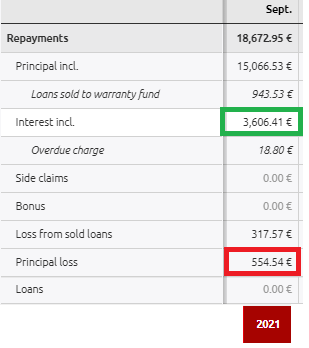

Die höchsten Einnahmen hatte ich bei Omaraha im Monat September 2021.

Damals hatte ich in nur einem Monat über 3600 Euro an Zinsen erhalten und nur 554,54€ an Ausfällen zu verzeichnen. Also Netto-Einnahmen von über 3000€ in nur einem Monat.

Wenn die Zinsen allgemein bei anderen Plattformen wieder sinken, kann es sein das ich wieder bei Omaraha investieren werde. Aber das ist vorerst nicht geplant.

Der Warranty Fund ist bei Omaraha auf den niedrigsten Stand seit Dezember 2021 gesunken, obwohl die Rückkaufquote bei nur 60% liegt. Das ist der Minimalsatz zu dem Omaraha Kredite nach 100 Tagen zurück kauft.

Da Omaraha keinen Zweitmarkt hat und ich mich für 5 Jahre an die Plattform binde, möchte ich schon deutlich mehr Rendite haben als 15% die es woanders gibt.

Und in Krisenzeiten performt Omaraha besonders schlecht. Dann steigt die Ausfallquote überdurchschnittlich an.

Fast 8.000 Euro jetzt bei Bondster investiert

Nachdem bei meinem Bondster Portfolio alle Kredite von RapiCredit zurückgezahlt wurden, habe ich bei Bondster aufgestockt. Bondster hat des Sitz ausserhalb des Baltikums, was für mich ein Pluspunkt ist.

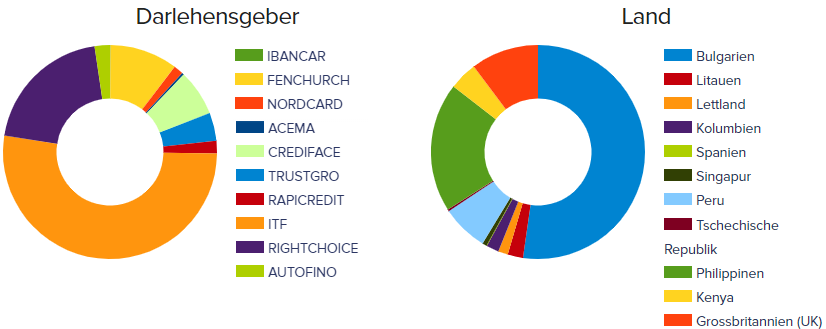

Mein aktuelles Portfolio bei Bondster:

Knapp 8.000 Euro habe ich gerade bei Bondster investiert.

Ausgefallene Kredite und Kredite mit mehr als 60 Tagen in Verzug habe ich nicht mehr. Denn RapiCredit hat alle Kredite mit deutlichem Verzug zurückgezahlt.

Den Hauptteil habe ich in ITF Kredite investiert:

Die anderen Kreditgeber bieten aber auch hohe Zinsen an. Die erwartete Rendite wird mir mit 15,62% angegeben.

Die anderen Kreditgeber sind erst kürzlich dazugekommen und da teste ich gerade wie pünktlich und regelmäßig die Zahlungen kommen. Ich rechne auf jeden Fall mit Ausfällen auf der Plattform. Denn bei Bondster sind eher die Kreditgeber wo sich wirklich im Hochrisikobereich bewegen.

Es gab schon einige Problemfälle bei Bondster wo wenig kommuniziert wurde. Ich gehe das Risiko ein das auch einer oder mehrere Kreditgeber in Schwierigkeiten kommen. Wem regelmäßige Kommunikation und regelmäßige Informationen von ausgefallenen Kreditgebern wichtig sind sollte sich bewusst sein das Bondster eher im Hintergrund arbeitet und es auch mal ein Jahr lang keine Infos gibt, wenn ein Kreditgeber nicht die Rückkaufgarantie einhält.

Für mich wichtig: Es gibt einen Zweitmarkt. Somit kann ich auch vorzeitig aussteigen. Desswegen sind mir die Laufzeiten egal. Lieber eher sogar länger laufende Kredite um die höheren Zinsen länger zu sichern. Denn Bondster ist nicht bekannt dafür das Kreditgeber viele Kredite zurückkaufen.

Wer noch gar nicht bei Bondster investiert und sich über diesen Werbelink registriert und investiert erhält 1% der Investitionssume als Bonus in den ersten 90 Tagen. Durch die hohen Zinsen die es bei Bondster gibt sind sogar Renditen von bis zu 18% möglich. 17% Zinsen und 1% Neukundenbonus.

Aber aufgepasst: Wer sich ganz normal über die Website neu registriert erhält keinen Bonus. Es muss ein Werbelink sein. Außerdem ganz wichtig: Bei Bondster gibt es auch Kredite ohne Rückkaufgarantie. Deswegen nie vergessen bei den Filtern die Rückkaufgarantie immer auszuwählen.

Bondster ist keine neue P2P Plattform, es wurden bereits über 175 Millionen Euro an Darlehen über die Plattform finanziert.

Bondster ändert das Rating von Kreditgeber RightChoice von A- (Zweitbestes Rating) auf D (schlechtestes Rating)

Update: Erst heute hat Bondster mitgeteilt das der Kreditgeber RightChoice die Rückzahlungen verspätet tilgen wird. Alle Kredite wurden vom Erstmarkt und Zweitmarkt entfernt:

“ Aufgrund eines fehlerhaften Imports des Anbieters Right Choice Finance wurden auf der Bondster-Plattform Kredite mit einer kürzeren Frist für die Aktivierung des Rückkaufs vergeben (beachten Sie, dass bei einigen Krediten statt der üblichen 60 Tage eine Frist von 10 Tagen angegeben wurde). Der erwähnte Systemfehler führte dazu, dass Rückkäufe dieser Kredite beim Anbieter Right Choice Finance nachträglich nicht ausgezahlt wurden.

Unmittelbar nach Bekanntwerden dieses gravierenden Sachverhalts haben wir intensive Verhandlungen mit dem Anbieter aufgenommen und die Vorlage eines Lösungsvorschlags inklusive einer detaillierten Aufschlüsselung der Zahlungen verlangt. Am Mittwoch, den 15.11.2023, teilte uns ein Vertreter des Anbieters Right Choice Finance mit, dass er bereit sei, die den Anlegern gewährte aktuelle und zukünftige Rückkaufgarantie einzuhalten, derzeit jedoch gezwungen sei, den Rückkauf zu verschieben. Der Anbieter begründet diese Entscheidung mit der verschlechterten kurzfristigen Liquidität der gesamten Finanzgruppe, zu der Right Choice Finance gehört.

Aus diesem Grund haben wir die Bewertung des Anbieters von der Note A- auf die niedrigste Note D herabgestuft (beachten Sie, dass sich die Note D auf Standardanbieter bezieht). Gleichzeitig haben wir die Möglichkeit der Vergabe neuer Kredite von Right Choice Finance auf der Bondster-Plattform ausgesetzt. Auch auf dem Sekundärmarkt können bereits vergebene Kredite nicht angeboten werden.

Obwohl wir Right Choice Finance auf die Note D herabgestuft haben, zeigt eine regelmäßige Überwachung, dass das Unternehmen über eine ausreichend starke Kapitalposition verfügt. Aktuelle Liquiditätsprobleme, die im Rahmen der routinemäßigen Überwachung nicht vorhersehbar waren, verhindern die rechtzeitige Auszahlung von Rückkäufen. Langfristig gesehen ist das Unternehmen jedoch kapitalstark, was darauf hindeutet, dass es seinen Verpflichtungen gegenüber den Anlegern längerfristig nachkommen sollte.

Wir verhandeln weiterhin intensiv mit dem Anbieter und warten auf die Vorlage eines Vorschlags für einen Ratenplan, der sowohl aktuell fällige als auch zukünftige Tilgungen abdecken soll. Gleichzeitig forderten wir den Anbieter auf, eine offizielle Stellungnahme für Anleger mit einer näheren Begründung für die Nichteinhaltung der Rückkaufgarantie abzugeben.

Right Choice Finance versprach, den Vorschlag für den Rückzahlungsplan bis Freitag, den 17.11.2023 vorzulegen. Wir gehen davon aus, dass wir in der Woche vom 20.11.2023 mit dem Anbieter über diesen Vorschlag weiter verhandeln werden. Wir werden die Anleger bis spätestens Freitag, 24. November 2023, über das Ergebnis der Verhandlungen informieren.

Neu dabei bin ich bei Lonvest

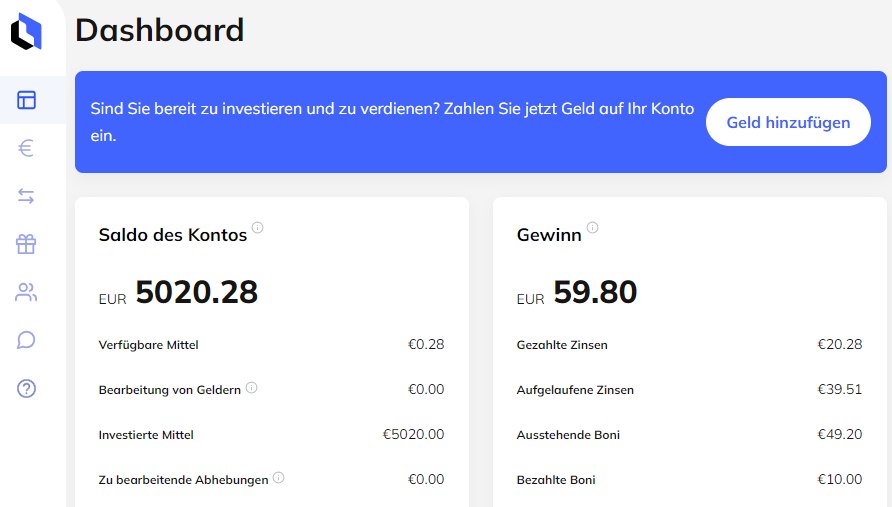

Im Oktober 2023 habe ich begonnen bei Lonvest zu investieren. Dazu habe ich auch einen Artikel geschrieben.

Ich habe 5.000 Euro eingezahlt und zunächst alles in polnische Kredite zu 14% Zinsen investiert. Aus den investierten 5.000 € sind schon 5.020 € geworden:

Jetzt im November hat Lonvest das Listing neuer polnischen Kredite gestoppt wegen der neuen Regulierung. Kredite aus Vietnam werden jetzt auch für 14% Zinsen und Rückkaufgarantie angeboten.

Meine Rückzahlungen aus polnischen Kredite habe ich in Kredite aus Vietnam investiert. Hinter Lonvest steht die SpaceCrew Gruppe. Demnächst sollen auch Kredite aus Sri Lanka gelistet werden. Dann für sogar 15% Zinsen und Rückkaufgarantie.

Über diesen Link gibt es 1% Cashback für neue Anleger bei Lonvest für die ersten 90 Tage auf alle Investitionen.

Meine P2P Ausfälle und Abschreibungen

Um die Rendite realistisch zu berechnen schreibe ich jeden Monat einen Teil der Kredite die in Verzug sind ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug mit 10% jeden Monat abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust abgeschrieben

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät schreibe ich jeden Monat 5% der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist dann die ganze Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Hauptteil der Kredite in Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug +13,7 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 99,1% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben -0,9% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 89,3 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +2,9 % gegenüber dem Vormonat |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| Keine Darlehen mit mehr als 60 Tagen in Verzug Alle RapiCredit Darlehen wurden mir zurückgezahlt |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +29,1 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 62,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +5,8 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 10,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben -90,0 % gegenüber dem Vormonat |

| 55,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +5,0% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 100% des kompletten Kapitals bei Lenndy bereits abgeschrieben (Investiert + Nicht investiert) +0,0% gegenüber dem Vormonat |

| 100% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,7 % gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

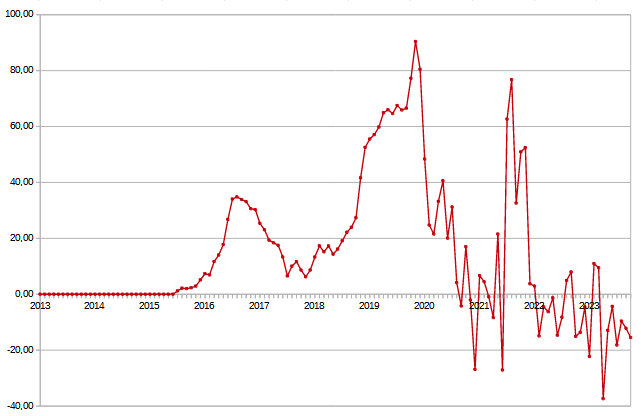

Verhältnis P2P Gewinne zu den monatlichen Abschreibungen:

Durch hohe Rückzahlungen bei Finbee haben sich meine Ausfallkredite weiter verringert, und ich konnte negative Abschreibungen insgesamt verbuchen.

Die negativen Abschreibungen hatten einen Anteil von 15% von den Gesamteinnahmen.

Beispiel:

- —> +150€ durch negative Abschreibungen insgesamt bei allen Plattformen

—> 850€ Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 1000€

Bei einem Wert von 100% würden alle erhaltenen Gewinne für monatliche Abschreibungen weg gehen und die Rendite würde 0% betragen. Bei einem Wert von über 100% wäre die Rendite negativ.

Also: Je geringer der Anteil desto besser.

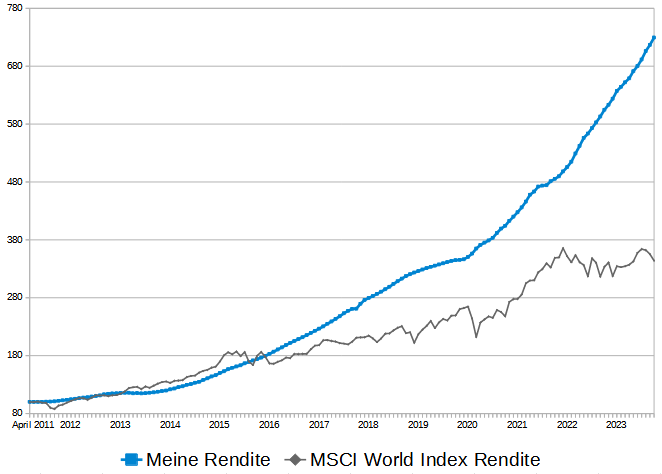

Meine P2P-Anlage Rendite im Vergleich zum MSCI World:

Der MSCI World Index (inklusive Ausschüttungen) hatte im Oktober 2023 eine Rendite von -3,2%. Aufs Jahr gesehen entspricht dies einer Rendite von -38,4% p.a.

Im Vergleich dazu hat mein verwaltetes P2P Portfolio im Oktober 2023 nach allen Abschreibungen und Zweitmarktgewinnen/Verlusten eine Rendite von +21,5% p.a. bei der P2P-Anlage erzielen können.

Quelle: Meine P2P-Anlage Rendite im Vergleich zum MSCI World Index (inklusive Reinvestiton der Ausschüttungen) Quelle: Justetf.com

Der Stand am Ende Oktober 2023 sieht so aus:

Meine P2P Rendite: Von 100 Punkten auf jetzt 729 Punkte

MSCI World: Von 100 Punkten auf jetzt 344 Punkte

Fazit:

Über 20% Rendite sind eine Ausnahme. Das konnte ich erzielen durch die negative Abschreibung von Creditstar im Oktober.

Bisher liegt meine Jahresrendite 2023 bei sehr guten +19,3% p.a. Und das bereits nach allen Ausfällen bereits miteingerechnet.

Das Jahr 2023 wohl irgendwo zwischen 18% und 19% Rendite enden. Über 20% Rendite nach Ausfällen konnte ich in den Jahren 2014, 2015, 2016, 2017 und 2022 erzielen.

Der nächste Rendite Monatsbericht erscheint im Dezember 2023 für den Monat November.

Dieser Artikel ist keine Anlage-Empfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko und vergangene Renditen sind keine Garantie für die Zukunft.