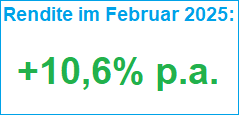

Schlechtester Monat seit mehr als 3 Jahren – Nur 10,6 % Rendite im Februar 2025 (P2P Rendite Update)

Der Februar 2025 ist mein schlechtester Renditemonat seit mehr als 3 Jahren geworden. Die Rendite betrug nur 10,6 % pro Jahr mit meinem P2P Portfolio.

Die Rendite ist wie immer nach allen Ausfällen und Abschreibungen die Netto-Rendite des P2P Portfolios.

Prognostiziert hatte ich für den Februar 2025 eine Rendite zwischen 15 und 20%. Die Schätzung habe ich dieses mal komplett verfehlt.

Die letzten 3 Monate:

Dezember 2024 |

Januar 2025 |

Februar 2025 |

+19,2 % |

+16,9 % |

+10,6 % |

|

Gesamtrendite in den letzten 3 Monaten:+15,6 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Die Gesamtrendite der letzten 3 Monate ist auf 15,6 % p.a. gesunken.

In den nächsten Monaten rechne ich mit Renditen zwischen 11 und 25%.

Hier gibt es übersichtlich alle Monatsrenditen seit dem Jahr 2011 aufgelistet.

Hier ein Auszug meiner P2P-Einnahmen im Februar 2025 von einigen (nicht allen) Plattformen:

Einnahmen im Februar 2025:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im Februar 2025 | Netto-Einnahmen |

|---|---|---|---|

| Insgesamt nun als Verlust abgeschrieben: 12.208,94 € | ||

| |||

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

| |||

| |||

| |||

| Insgesamt nun als Verlust abgeschrieben: 745,51 € |

Meine Finbee Abschreibungen haben sich weiter reduziert, da es weniger Ausfälle in meinem Portfolio gibt.

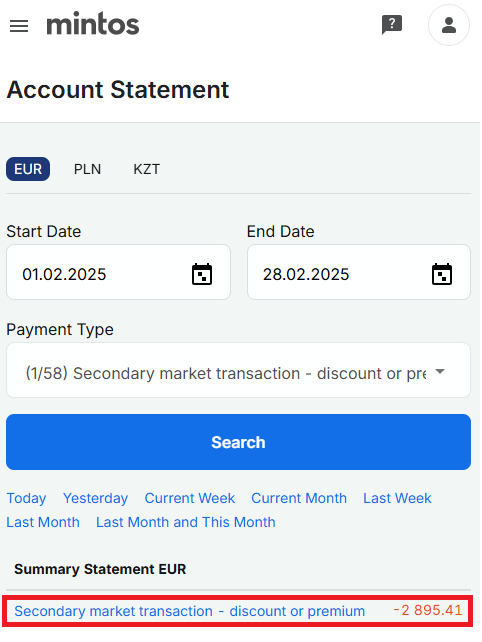

Hohe Zweitmarktverluste bei Mintos: -2895 Euro Verlust

Der Februar endet so schwach, weil ich höhere Zweitmarktverluste in dem Monat hatte. Bei Mintos hatte ich Verluste durch den Zweitmarkt von -2.895 €.

Ich hatte im Februar 2025 mein Portfolio bei Mintos in Nera Capital reduziert und Anteile auf dem Zweitmarkt verkauft. Dafür waren höhere Abschläge notwendig damit andere Anleger sie mir abgekauft hatten. Da ich eine 5-stellige Summe an Nera Capital verkauft hatte kam dieser hohe Zweitmarktverlust zustande.

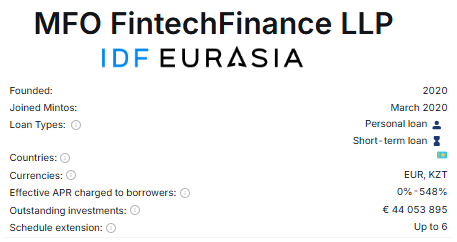

Das frei werdende Kapital habe ich dann bei Mintos in das Kreditunternehmen MFO Fintech Finance (IDF Eurasia) in Notes aus Kasachstan investiert. Es lief ab Anfang März 2025 eine Cashback Aktion in Höhe von 2,5%. Diese 2,5% Cashback gab es bereits ab 14 Tage Restlaufzeit. Das ergibt dann sehr hohe Renditen wenn die Kredite nur noch wenige Tage laufen und es zusätzlich noch 2,5% Cashback gibt.

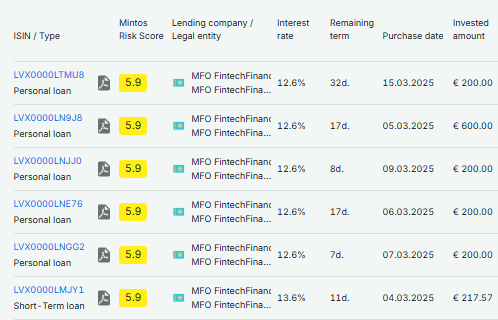

Nicht wenige der sehr kurz laufenden Kredite von MFO Fintech Finance (IDF Eurasia) werden mehrmals verlängert und laufen dann manchmal trotzdem einige Monate. Maximal kann 6x verlängert werden. Doch selbst wenn die Kredite im Schnitt erst nach 4 Monaten zurückgezahlt werden ergibt das immer noch eine Rendite von über 20% pro Jahr:

Rendite in diesen 4 Monaten:

12,6% Zinsen pro Jahr / 12 * 4 Monate = 4,2 % Rendite

Cashback: 2,5%

Ergibt eine Rendite von insgesamt 6,7% in 4 Monaten

—> Ergibt aufs Jahr gesehen eine Rendite von 20,1%

So habe ich insgesamt 52.880 € in MFO Fintech Finance investiert und erwarte eine Cashback-Auszahlung in Höhe von ca. 1.322 €, welche im März 2025 ausgezahlt wird.

Der März 2025 sollte also deutlich besser ausfallen nach den hohen Verlusten im Februar 2025. Diese hohen Verluste jetzt im Februar waren also ein einmaliger Effekt.

Dennoch war es eine der Gründe warum ich im Februar nur auf eine Rendite von 10,6% pro Jahr gekommen bin.

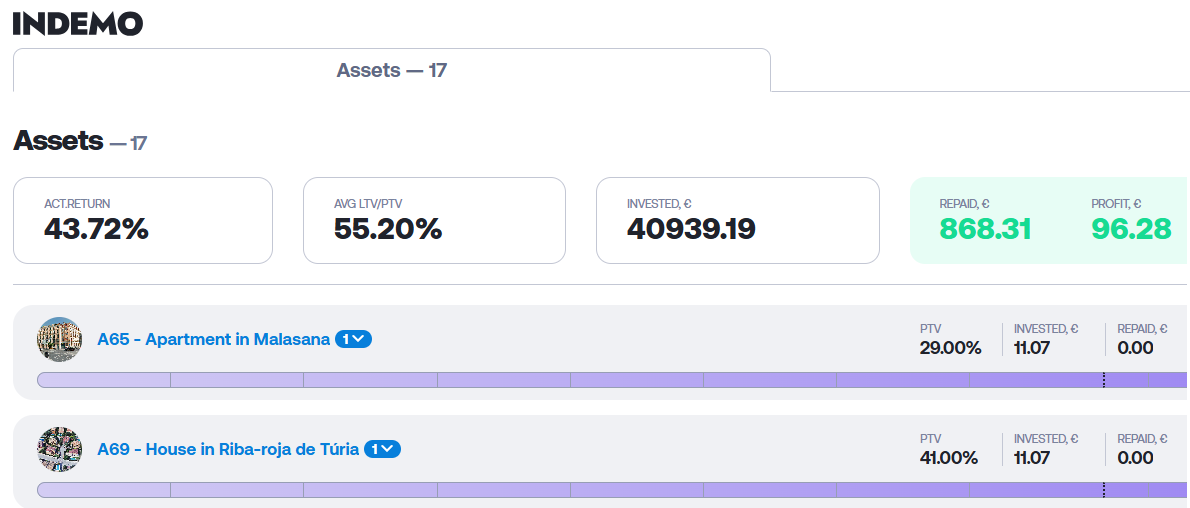

Indemo sorgt auch jetzt für eine niedrigere Rendite

Auch Indemo ist ein Grund warum meine Rendite in den letzten Monaten niedriger ausfiel. Ich habe seit August 2024 über 40.000 € bei Indemo investiert, bekomme die Zinsen dafür aber erst am Ende der Laufzeit ausbezahlt.

Normalerweise würde ich für die 40.000 € jeden Monat 400-600 € an Zinsen generieren können. Bei Indemo gibt es die Zinsen erst wenn eine Immobilie verkauft werden kann. Und das soll zwischen 18-24 Monate dauern.

Das bedeutet ich bekomme die meisten Zinsen wohl erst Ende 2025 oder im Jahr 2026 ausgezahlt. Da es erst am Ende die ganzen Zinsen für die ganze Laufzeit geben wir, sorgt jetzt für eine niedrigere Rendite, führt aber dazu das die Rendite am Ende überdurchschnittlich hoch sein wird.

Bei Indemo habe ich in bereits ausgefallene Immobilien investiert. Ich hatte bereits 7 erfolgreiche Verkäufe bei Indemo. Die Renditen waren bisher immer höher als die prognostizierten 15,1% pro Jahr. Die ersten verkauften Immobilien werden wohl die Besten Renditen bringen und die letzten Immobilien die verkauft werden, werden wohl die schlechtesten Renditen bringen.

Die erwartete Rendite von Indemo liegt bei 15,1% pro Jahr. Bei meinen ca. 40.000 € Investment wären dies dann insgesamt ca. 9.000 €- 12.000 € an Zinsen. Je nachdem ob die Notes 18 oder 24 Monate laufen.

Meine Ausfälle bei Bondster bereits zu 70% als Verlust abgeschrieben

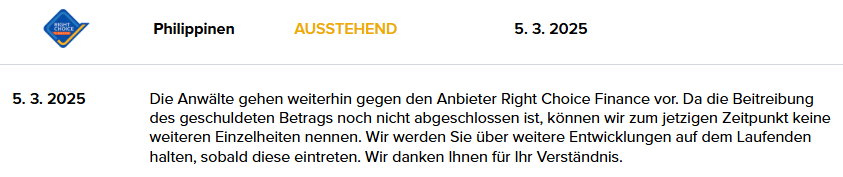

Bereits seit 14 Monaten hält das philipinische Kreditunternehmen „RightChoice Finance“ die Rückkaufgarantie bei Bondster nicht ein.

Deshalb schreibe ich bereits seit 14 Monaten meine Investitionen in Höhe von 1.056€ jeden Monat 5% meiner ausstehenden Kredite als Verlust ab. Es sind nun bereits 70% als Verlust abgeschrieben.

Leider sind alle Kredite von Right Choice nicht mehr handelbar auf dem Zweitmarkt. Sonst würde ich versuche diese lieber mit Verlust sofort zu verkaufen. Da es nicht geht kann ich nichts tun außer abwarten das sie doch noch zahlen.

Die P2P Plattform Bondster hat Anwälte beauftragt um gegen das Kreditunternehmen vorzugehen:

So ein Prozess kann allerdings mehrere Monate bis einigen Jahren dauern. Und es ist nicht garantiert ob es überhaupt Zahlungen geben wird. Das Kreditunternehmen könnte Insolvenz anmelden und damit zahlungsunfähig sein.

Es wird jetzt noch 6 Monate dauern bis ich mein komplettes Investment bei RightChoice abgeschrieben habe. Derzeit reduziere ich weiter meine Investitionen bei Bondster. Zur Zeit kann ich Bondster nicht weiter empfehlen.

Meine P2P Ausfälle und Abschreibungen

Ohne Ausfälle bei der P2P-Anlage geht es langfristig nicht.

Um die Rendite realistisch zu berechnen schreibe ich jeden Monat einen Teil der Kredite die in Verzug sind ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug mit 10% jeden Monat abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust abgeschrieben

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät schreibe ich jeden Monat 5% der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist dann die ganze Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Hauptteil der Kredite in Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 55,7 % aller Darlehen mit mehr als 60 Tagen Verzug -44,3 % gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| 70,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben RightChoice +5,1 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +20,6 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 100% des kompletten Kapitals bei Lenndy bereits abgeschrieben (Investiert + Nicht investiert) +0,0% gegenüber dem Vormonat |

| 100% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

Verhältnis P2P Gewinne zu den monatlichen Abschreibungen:

Die Abschreibungen waren im Februar 2025 negativ. Das bedeutet das die Ausfälle gesunken sind im Vergleich zum Vormonat. Die negative Abschreibung betrug -33% von den Gesamteinnahmen.

Beispiel:

- —> +330€ durch Abschreibungen insgesamt bei allen Plattformen

—> 1000€ Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 1330€

Bei einem Wert von 100% würden alle erhaltenen Gewinne für monatliche Abschreibungen weg gehen und die Rendite würde 0% betragen. Bei einem Wert von über 100% wäre die Rendite negativ.

Also: Je geringer der Anteil desto besser.

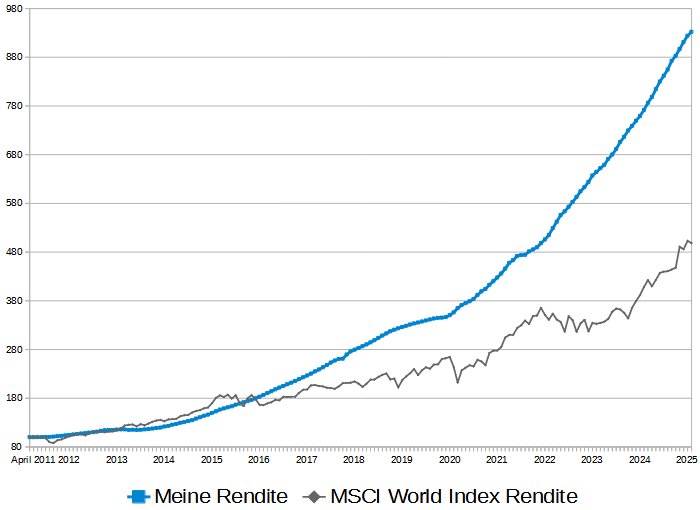

Meine P2P-Anlage Rendite im Vergleich zum MSCI World:

Der MSCI World Index (inklusive Ausschüttungen) hatte im Februar 2025 eine Rendite von -0,9%. Aufs Jahr gesehen entspricht dies einer Rendite von -10,8% p.a.

Im Vergleich dazu hat mein verwaltetes P2P Portfolio im Februar 2025 nach allen Abschreibungen und Zweitmarktgewinnen/Verlusten eine Rendite von +10,6% p.a. bei der P2P-Anlage erzielen können.

Quelle: Meine P2P-Anlage Rendite im Vergleich zum MSCI World Index (inklusive Reinvestiton der Ausschüttungen) Quelle: Justetf.com

Der Stand am Ende Februar 2025 sieht so aus:

Meine P2P Rendite: Von 100 Punkten auf jetzt 932 Punkte

MSCI World: Von 100 Punkten auf jetzt 498 Punkte

In diesem Jahr könnte ich einen Stand von 1000 Punkte erreichen. Also eine Verzehnfachung innerhalb von ca. 14 Jahren.

Ausblick: Weitere Cashback Zahlungen in den nächsten Monaten

Ich erwarte mehrere Cashbackzahlungen in den nächsten Monaten. Diese Cashbacks werden meine Rendite deutlich aufbessern:

- Mintos Nera Capital: 1.000+ € Bonus, ausgezahlt im März 2025 (6% Bonus Aktion)

- Mintos Fintech Finance: 1.000+ € Bonus, ausgezahlt im März 2025 (2,5% Bonus Aktion)

Diese Cashback Aktionen in verschiedene Kreditunternehmen werden in den nächsten Monaten meine Rendite weiter deutlich aufbessern.

Schwacher Start ins Jahr 2025

Nach den ersten beiden Monaten (Januar + Februar) stehe ich aktuell bei 13,8% Rendite pro Jahr. Das ist im Vergleich zu meinen letzten Jahren ein schwacher Jahresstart.

Der März sollte jedoch ein sehr guter Monat werden. Ich erwarte mehrere Cashback-Auszahlungen. Vielleicht gibt es sogar 25% Rendite p.a. im März. Das würde das erste Quartal wieder nach oben treiben.

Fazit:

Es ist der schlechteste Jahresstart seit 6 Jahren bei mir. Mal sehen wie es in diesem Jahr weiter geht.

Der nächste Rendite Monatsbericht für den Monat März 2025 erscheint bereits in Kürze.

Dieser Artikel ist keine Anlage-Empfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko und vergangene Renditen sind keine Garantie für die Zukunft.