Guter Start ins Jahr 2026: 17,6 % Rendite im Januar 2026 (P2P-Rendite Update)

Das neue Jahr 2026 startet bei mir mit einer guten Rendite von 17,6 % p.a. im Januar mit meinem P2P Portfolio.

Immer wieder werde ich gefragt, wie ich so hohe Rendite erzielen kann, da die Zinsen der meisten Plattformen ja gar nicht so hoch sind. Die Antwort darauf ist einfach: Durch viel Aktivität an den Zweitmärkten und viel Risiko, das ich eingehe, ist es mir möglich, überdurchschnittliche Renditen zu erzielen.

Die Rendite ist — wie immer nach Ausfällen und Abschreibungen — die Nettorendite des P2P-Portfolios.

Die Prognose für Januar 2026 war: 12–17 %. Mit 19,4 % lag ich deutlich über meiner eigenen Erwartung.

Die letzten 3 Monate:

November 2025: |

Dezember 2025: |

Januar 2026: |

+16,8 % |

+15,4 % |

+17,6 % |

|

Gesamtrendite in den letzten 3 Monaten:+16,6 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Die Gesamtrendite der letzten 3 Monate ist mit 16,6 % p. a. fast unverändert geblieben.

In den nächsten Monaten rechne ich mit Renditen zwischen 11 % und 17 %.

Hier sind alle Monatsrenditen seit 2011 übersichtlich aufgelistet.

Auszug meiner P2P-Einnahmen im Januar 2026 (Auswahl, nicht vollständig):

Einnahmen im Januar 2026:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im Januar 2026 | Netto-Einnahmen |

|---|---|---|---|

| Insgesamt nun als Verlust abgeschrieben: 19,52 € | ||

| Insgesamt nun als Verlust abgeschrieben: 11.207,29 € | ||

| |||

| |||

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

| |||

| |||

| |||

| |||

| |||

| Insgesamt nun als Verlust abgeschrieben: 1066,00 € | ||

| |||

|

Neue Bestwerte hatte ich bei den Plattformen Ventus Energy (noch nie so viele Zinsen erhalten) und Asterra Estate (noch nie so viele Zinsen erhalten).

Mintos mit über 800 € Gewinn im Januar

Im Dezember 2025 hatte ich noch einen Verlust von 161,04 € bei Mintos* zu verzeichnen und im Januar 2026 jetzt einen sehr hohen Profit von 876 €. Der Profit kam dadurch zustande, weil ich Anleihen bei Mintos mit hohen Abschlägen erworben habe und andere Anleihen zu einem besseren Preis verkaufen konnte. Unter anderem diese Anleihen habe ich mit hohen Abschlägen gekauft:

- The Platform Group (Bis zu 23 % Abschlag)

- Flora Food Group (Sigma Holdco)

Mintos kauft diese Anleihen von den Unternehmen an der Börse bereits mit einem hohen Discount ein und plaziert diese dann mit einer kleinen Marge auf dem Erstmarkt ebenfalls mit einem Abschlag. Am 5. Januar 2026 ging es los mit 23 % Abschlag auf die „The Platform Group“ Anleihe.

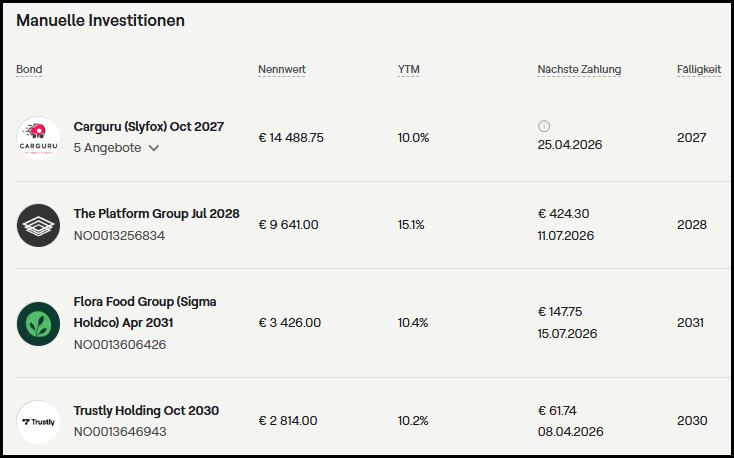

Ich habe mein Mintos Portfolio aufgrund dieser hohen Rabatte umgeschichtet und habe immer mehr und mehr von diesen Anleihen gekauft. Hier einige meiner aktuell gehaltenen Anleihen:

Da diese Anleihen nicht zum Nennwert an der Börse notieren, bedeutet, dass diese Unternehmen sich gerade in einer schwierigen Lage befinden und die Investoren nicht bereit sind den vollen Preis zu bezahlen.

Ich habe darauf spekuliert das es nur eine kurzzeitige Übertreibung ist und das ich diese Anleihen nach einigen Wochen oder Monaten wieder zu einem besseren Preis verkaufen können werde.

Das Risiko ist natürlich sehr hoch, dass diese Unternehmen in finanzielle Schwierigkeiten kommen und die Anleihen nicht zurückzahlen können. Dann könnte es zu einem Totalverlust kommen. Dessen bin ich mir bewusst und gehe bewusst höhere Risiken ein.

„The Platform Group“ notiert auch mit Aktien an der Börse und da sehe ich auf einen Blick wie es um das Unternehmen gerade steht. In den letzten 5 Jahren ist der Aktienkurs um 90 % gesunken. In den letzten 12 Monaten ist der Aktienkurs um 65 % gesunken. Alleine an dieser Kennzahl sieht jeder, dass es sich bei dem Unternehmen um ein sehr hohes Risiko handelt. Meine Strategie ist also, möglichst diese Anleihen zu einem besseren Preis zu verkaufen oder, wenn sich die Situation des Unternehmens sichtlich bessert, die Anliehe bis kurz vor der Fälligkeit zu behalten. Da die Fälligkeit der Anleihe bereits im Jahr 2028 ist, sollte sich der Preis der Anleihe langsam nach oben bewegen, selbst wenn das Risiko gleich bleibt.

Bisher konnten die Zinsen der Anleihe bezahlt werden. Problematisch könnte es im Jahr 2028 werden, wenn die große Summe von 70 Mio. € der Anleihe fällig wird. Wenn die Refinanzierung nicht klappt, könnte das Unternehmen in Schwierigkeiten geraten, und Anleger könnten einen Totalverlust erleiden.

Das ist hier keine Kauf oder Verkaufsempfehlung für irgendeine Anleihe. Zu dem Zeitpunkt des Schreibens des Artikels bin ich noch investiert, werde aber wenn die Abschläge sinken, meine Anteile zum Verkauf einstellen.

Der Gewinn im Januar bei Mintos ist entstand, da ich zu sehr hohen Abschlägen gekauft hatte und teilweise zu geringeren Abschlägen verkaufen konnte. Zudem zahlen viele Anleihen bei Mintos nur alle drei Monate, und im Januar gab es mehrere Zahlungen. Ich kann also nicht jeden Monat nachhaltig diese Profite erwirtschaften. Nur wenn ich mein Anleihenportfolio immer weiter erhöhen würde und es mir gelingen würde, immer mit einer Marge wieder zu einem besseren Preis zu verkaufen.

Wer noch gar nicht bei Mintos registriert ist und es auch mal testen möchte, kann diesen Werbelink* für einen Neukundenbonus von bis zu 500 € nutzen. Mit dem Code „WEALTH26“ gibt es auf alle Investitionen bis 30.04.2026 diesen Bonus:

Mindestens müssen aber 1.500 € bis Ende April 2026 investiert werden, um 20 € Bonus zu erhalten. Bei 25.000 € Investment gibt es 500 € Bonus. Der Bonus wird am 10. August 2026 gutgeschrieben.

Immer weniger Ausfälle bei Finbee

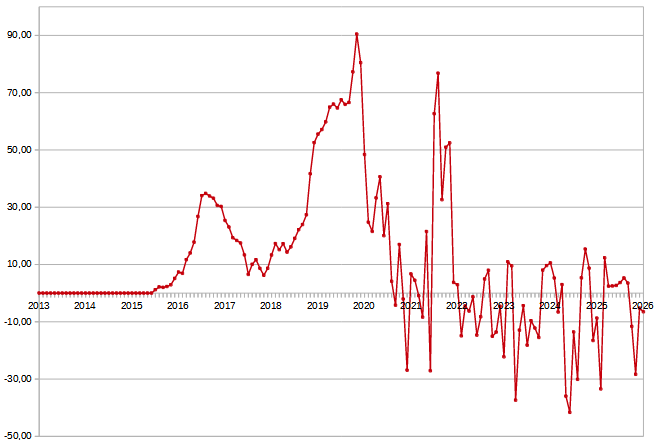

Meine Ausfälle bei Finbee sinken weiter, weil ich keine neuen Ausfälle zulasse und ausgefallene Kredite vorher mit Verlust verkaufe. Ich hatte im Hoch mal über 30.000 € an Darlehen die mit mehr als 60 Tagen in Verzug waren:

Mittlerweile sind meine Kredite mit mehr als 60 Tagen in Verzug auf 10.877 € gesunken. Mein Ziel in diesem Jahr wird es sein die Ausfälle auf unter 10.000 € zu bringen. Dafür werde ich weitere ausgefallene Kredite mit Verluste auf dem Zweitmarkt verkaufen. Bei gestorbenen Kreditnehmer ist es am schwierigsten, denn da reicht meist ein Abschlag von 80 % auch nicht aus das, damit jemand bereit ist diese Kredite zu kaufen. Obwohl ich einen Fall habe, bei dem die Ehefrau vertorben ist und der Mann seit mehreren Jahren pünktlich die Raten der verstorbenen Frau bezahlt.

Kürzlich habe ich mein Portfolio bei Finbee erhöht. Ich hatte darüber in mehreren Artikeln berichtet. Meine neue Strategie bei Finbee ist es faule Kredite ziemlich schnell zu verkaufen und keine neuen Ausfälle zuzulassen. Das klappt bisher sehr gut, wobei ich jetzt höhere Abschläge anbieten muss als noch vor einigen Monaten. Das werden aber normale Marktschwankungen sein.

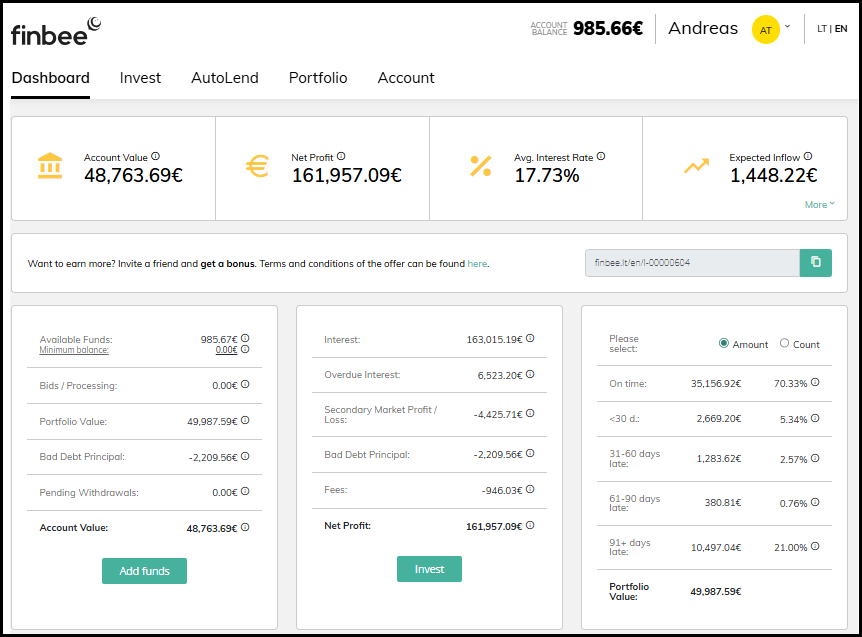

Ich habe aktuell ein Portfolio von 50.000 € erreicht:

Mit Finbee konnte ich am meisten Zinsen verdienen. Seit über 10 Jahren bin ich Anleger und habe in der Zeit über 169.000 € an Zinsen erhalten. Verluste habe ich nur 4.425 € durch Zweitmarktverkäufe und nur 10.877 faule Kredite. Im schlimmsten Fall beträgt mein bisheriger Gewinn also:

- 169.500 € Zinsen erhalten

- -4.425 € Verluste durch den Zweitmarkt

- -946 Gebühren

- -10.877 € Kredite mit mehr als 60 Tagen in Verzug

- GESAMTGEWINN: 153.252 €

Nirgendwo anders habe ich so viele Zinsen erhalten als bei Finbee. Neue Anleger erhalten über diesen Link* 1,5 % Bonus auf alle Investments der ersten 60 Tage.

Mein Investment bei Ventus Energy

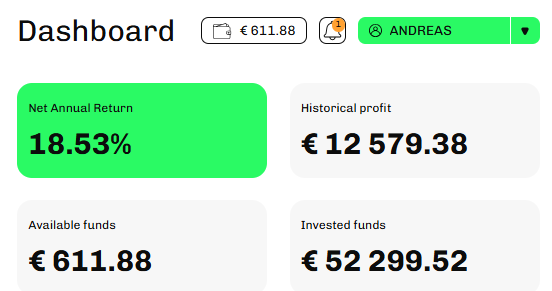

Derzeit bin ich mit über 52.000 € bei Ventus Energy investiert. Ich habe schon über 12.500 € an Gewinn erwirtschaften können und habe bisher den vorzeitigen Ausstieg noch nicht genutzt.

So sieht mein Portfolio derzeit aus:

Eventuell werde ich mein Portfolio demnächst reduzieren, da noch kein Geschäftsbericht vom Jahr 2024 veröffentlicht wurde. Dieser soll voraussichtlich erst im Mai/Juni 2026 fertig sein und veröffentlicht werden. Grund dafür sind Verzögerungen beim Auditor „Rödl“. Ursprünglich wurde der Bericht für das erste Quartal 2026 angekündigt. Ventus Energy betont, dass alle angeforderten Unterlagen dem Auditor vorliegen, sich die Fertigstellung jedoch verzögert.

Ich habe noch eine Investition von etwa 15.000 €, die ich ohne Cashback-Einbehalt an andere Anleger zum Verkauf stellen kann. Wer ganz früh investiert hat, kann den damals erhaltenen Cashback selbst bei Nutzung des Early Exits behalten. Ich würde dann aber den Loyalty Bonus von 1 % auf alle meine Investments für 6 Monate verlieren. Deswegen bin ich mir noch nicht sicher.

Bei guten Neuigkeiten von Ventus Energy, wie eine Refinanzierung von Banken, neuen Senior Krediten oder weiteren guten Nachrichten, werde ich vielleicht auch gar nicht reagieren und nichts verkaufen.

Ich hatte mir selber bis Ende März eine Deadline gesetzt, dass ich bis dann entscheiden will, wie es weiter geht. Vielleicht warte ich auch noch bis zur Invest-Messe in Stuttgart. Sie findet am 17+18. April 2026 statt, und dort werden auch Mitarbeiter von Ventus Energy vor Ort sein, mit denen man sich austauschen kann.

Gleichzeitig sehe ich auch gute Chancen. Immer wieder tauchen auf dem Zweitmarkt Kredite auf mit 18 % und 19,2 % Zinsen von anderen Anlegern auf. Da sehe ich auch gute Möglichkeiten, meine bestehenden Kredite mit 17 % Zinsen zu verkaufen und dafür höher verzinste Kredite zu kaufen. Im besten Fall könnte ich alle meine bestehenden Kredite verkaufen und dafür die am höchsten verzinsten Kredite mit 19,2 % Zinsen kaufen.

Vorteil sind nicht nur höhere Zinsen, sondern auch bessere Liquidität. Denn Kredite mit höheren Zinsen werden im Falle eines Verkaufs von Anlegern am schnellsten abgekauft.

Aus Transparenzgründen will ich darauf hinweisen, dass ich zum Zeitpunkt der Veröffentlichung dieses Artikels, Aktien von Ventus Energy halte.

Meine P2P-Ausfälle und Abschreibungen

Ohne Ausfälle bei der P2P-Anlage geht es auf lange Sicht nicht.

Um die Rendite realistisch zu berechnen, schreibe ich jeden Monat einen Teil der Kredite, die in Verzug sind, ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug monatlich zu 10 % abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust gebucht.

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät, schreibe ich jeden Monat 5 % der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist die gesamte Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Großteil der Kredite in Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug +0,00 % gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

Früher: Heavyfinance | 91,6 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +1,8 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben RightChoice +0,0 % gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben 33 € in Kredite in Philippinen in Verzug +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

Fagura Moldawien | 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

Fagura Rumänien | 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,2% gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| Moncera, Stikcredit, Limedot | Plattformen, die ich verlassen habe oder die geschlossen wurden, ohne Verluste für mich |

| Viventor | Alles bereits zu 100 % abgeschrieben, da die Plattform geschlossen oder insolvent ist und keine Zahlungen mehr zu erwarten sind. |

Verhältnis von P2P-Gewinnen zu den monatlichen Abschreibungen

Die Abschreibungen waren im Januar 2026 negativ und hatten einen Anteil von -7 %. Das bedeutet, meine Ausfälle sind insgesamt wieder gesunken.

Beispiel:

- —> +70 € durch Abschreibungen insgesamt auf allen Plattformen

—> 1.000 € Gewinne insgesamt auf allen Plattformen

—> Nettogewinn: 1.070 €

Bei einem Wert von 100 % würden alle erhaltenen Gewinne für monatliche Abschreibungen wegfallen, und die Rendite würde 0 % betragen. Bei einem Wert von über 100 % wäre die Rendite negativ.

Also: Je geringer der Anteil, desto besser.

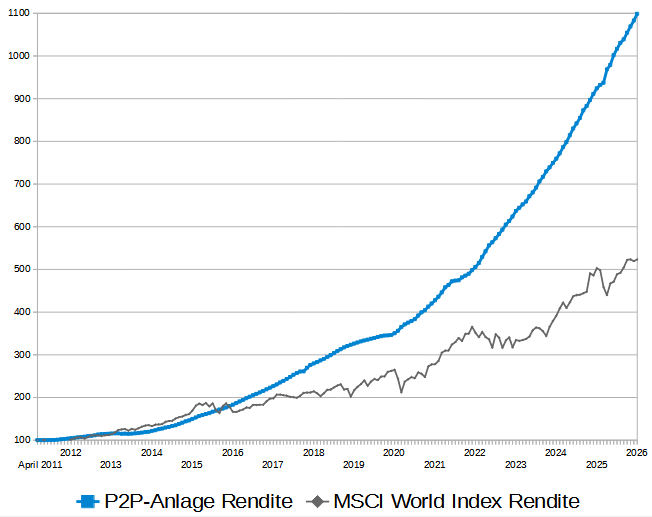

Seit 14 Jahren eine doppelt so hohe Rendite wie der MSCI World – der Vergleich

Der MSCI World Index (inklusive Ausschüttungen) erzielte im Januar 2026 eine Rendite von +0,8 %. Auf das Jahr gesehen sind das +9,6 %. Im Vergleich dazu hat mein verwaltetes P2P-Portfolio im Januar 2026 nach allen Abschreibungen sowie Zweitmarktgewinnen/-verlusten eine Rendite von +19,4 % p. a. erzielt.

Quelle: Meine P2P-Anlage-Rendite im Vergleich zum MSCI World Index (inklusive Reinvestition der Ausschüttungen), Quelle: Justetf.com

Der Stand am Ende Januar 2026 sieht so aus:

Meine P2P-Rendite: Von 100 Punkten auf aktuell 1.099 Punkte

MSCI World: Von 100 Punkten auf aktuell 524 Punkte

Mit meiner Investition seit 15 Jahren liege ich bei über doppelt so viel Rendite wie der MSCI World! In 15 Jahren konnte ich mein P2P-Anfangsportfolio durch die Rendite insgesamt verzehnfachen (Von 100 Punkten auf über 1.000 Punkte). Dies gilt natürlich nur unter der Annahme, dass zu Beginn einmalig investiert und anschließend sämtliche Erträge reinvestiert worden wären.

Wann kommt der nächste Ausfall in meinem Portfolio?

Durch meine aktive Anlage in P2P Plattformen ist mir ein guter Start ins Jahr mit 17,6 % Rendite gelungen.

Da ich sehr große Risiken eingehen, ist es nur eine Frage der Zeit, wann ich von einem Ausfall betroffen sein werde. Bisher sehe ich noch keine Ausfälle in Sichtweite, aber es kann auch ganz plötzlich kommen, dass eine P2P Plattform von heute auf morgen nicht erreichbar ist und es damit zu einem Teilausfall oder Totalausfall kommen könnte.

Dies versuche ich zu vermeiden, indem ich meine Investitionen auf mehrere Plattformen streue, sodass ein Ausfall auf einer Plattform durch die Einnahmen der anderen Plattformen aufgefangen werden kann.

Auch wenn für mich das Rendite/Risiko-Verhältnis nicht mehr stimmt, versuche ich meine Investitionen zu verkaufen oder meine Investitionen auslaufen zu lassen.

Wie mein Portfolio im Februar 2026 performt hat, werde ich in Kürze in meinem nächsten Monatsbericht berichten.

Dieser Artikel ist keine Anlageempfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P-Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko, und vergangene Renditen sind keine Garantie für die Zukunft.