Mein Esketit Portfolio im Februar 2023: 1.129€ monatliche Einnahmen

Bei Esketit erhalte ich jeden Monat über 1.000€ an Einnahmen. Auch im Januar 2023 habe ich über 1.000€ an Einnahmen erzielen können. Das Ziel ist es jeden Monat 1.000€ auszuzahlen ohne das das Portfolio sinkt.

Meine Einnahmen im Januar 2023 bei Esketit:

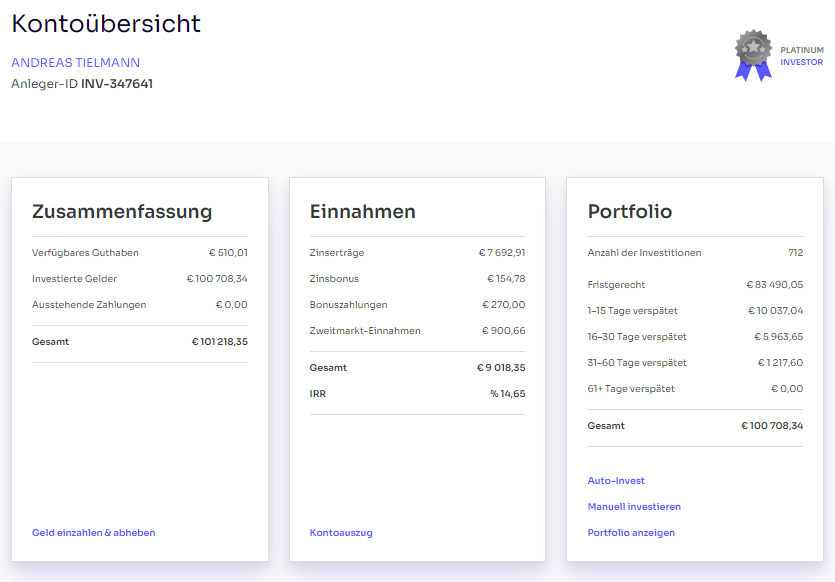

—> Gesamt: +1129,73 €

So sieht meine Übersicht aus:

Meine Gesamteinnahmen bei Esketit seit dem Start liegen schon bei über 9.000 €.

Der Zinsbonus kommt daher da ich Platinium Investor bin (Über 50.000 € investiert, also 1% extra Zins auf jordanische Darlehen)

Esketit gibt meine IRR Rendite mit 14,65% an. Die Rendite liegt höher als der Zins weil ich den 1% Bonus Willkommens-Bonus erhalten hatte. Den Bonus gibt es immer noch wo neue Anleger, welche sich über einen Werbelink bei Esketit anmelden 1% Cashback auf die Einzahlungen der ersten 90 Tage erhalten. Ich hatte beim Start 27.000€ eingezahlt und dafür dann 270€ Bonus erhalten, wie auf dem Screenshot zu sehen.

Januar 2023 in Zahlen:

| Ergebnisse | Januar 2023 | Vormonat |

|---|---|---|

Im Dezember 2022 lag die erzielte Rendite bei Esketit bei sehr guten 13,5% p.a.

Meine monatlichen Einnahmen im Chart 2022:

Das Ziel von mindestens 1.000€ Einnahmen wurde im Dezember 2022 und im Januar 2023 erreicht.

Keine Einzahlungen im Januar 2023

Im Januar 2023 habe ich keine Einzahlungen getätigt.

Im Januar 2023 habe ich eine Auszahlung von 1.000€ getätigt.

► 02.01.2023: Auszahlung in Höhe von 1.000€

Nun wird an jedem Monatsanfang 1.000€ ausgezahlt. Ziel ist es das das Esketit Portfolio trotz 1.000 € monatliche Auszahlungen nicht mehr unter 100.000€ fällt.

Ich habe weiterhin den Platin Investor Status bei Esketit, da ich über 50.000€ investiert bin. Für jordanische Kredite bekomme ich 1% extra Zinsen.

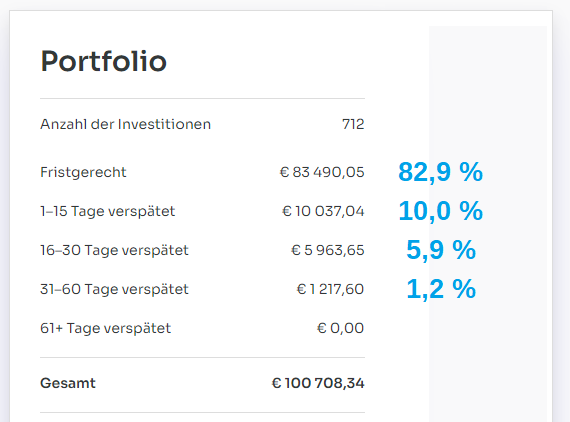

Anteil der Kredite in Verzug wieder niedriger (17% aktuell in Verzug)

Seitdem ich bei Esketit investiere hatte ich immer eine Verzugsquote zwischen 11 und 44%. Also Kredite, welche zwischen 1-60 Tage in Verzug sind. Aktuell liegt der Anteil bei 17% wieder etwas niedriger.

Alle Kredite, auch die in Verzug, werden bis zum Rückkaufdatum für die volle Laufzeit verzinst. Deswegen macht mir eine höhere Verzugsquote nichts aus.

Mein persönliches Portfolio sieht so aus:

Mein Portfolio

So sieht aktuell meine Länderverteilung aus:

| Länderverteilung | Anteil in Prozent | Veränderung zum Vormonat | Aktueller Zinssatz |

|---|---|---|---|

59,2 % | + 21,3 % | 12 % | |

19,0 % | - 35,1% | 12-14 % (+1% wegen Platin Investor) |

|

17,9 % | + 9,9 % | 12 % | |

3,6 % | + 3,6 % | 12 % | |

0,3 % | + 0,3 % | 12 % | |

| GESAMT: | 100% | 12,38 % ( |

Mein durchschnittlicher Zinssatz liegt nun bei 12,38%.

Neu: Kredite aus Lettland

Ganz neu bei Esketit sind nun Kredite aus Lettland. Dabei handelt es sich um ein Geschäftskredite vom Kreditgeber „JMD Investments SIA“. Das ist das Mutter-Unternehmen von dem jordnischen Kreditgeber „Money for Finance“ Hier handelt es sich deshalb nicht um Kredite von lettischen Kreditnehmern sondern das Geld wird für das Geschäft in Jordanien verwendet. Deswegen wäre bei Problemen in Jordanien auch die lettischen Geschäftskredite betroffen.

Ich werde nur einen kleinen Anteil meines Portfolios in die lettischen Krediten investieren.

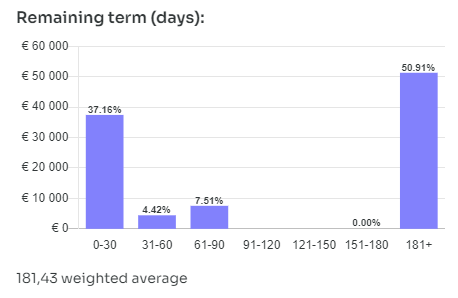

Kreditlaufzeiten

Die meisten Kredite in meinem Portfolio sind nun Langläufer. Also mit einer Laufzeit von mehr als 180 Tagen. Damit will ich weiter von den jetzigen Zinssätzen profitieren, falls Esketit die Zinsen senken sollte.

Wenn ich dann nur in Kurzläufer investiert wäre, hätte ich im Falle einer Zinssenkung bereits nach wenigen Monaten sofort den geringeren Zins im ganzen Portfolio. So hätte ich noch einen großen Anteil an Darlehen mit den jetzigen Zinsen die noch bis zu einem Jahr Restlaufzeit haben.

Bisher gibt es jedoch keine Anzeichen das die Creamfinance Kredite im Zinssatz gesenkt werden. Mein Anteil an Krediten mit mehr als 181 Tagen Laufzeit hat sich von 31,2% im Januar 2023 auf jetzt 50,9% erhöht.

Im Schnitt haben die Kredite jetzt eine Laufzeit von ungefähr 181 Tagen.

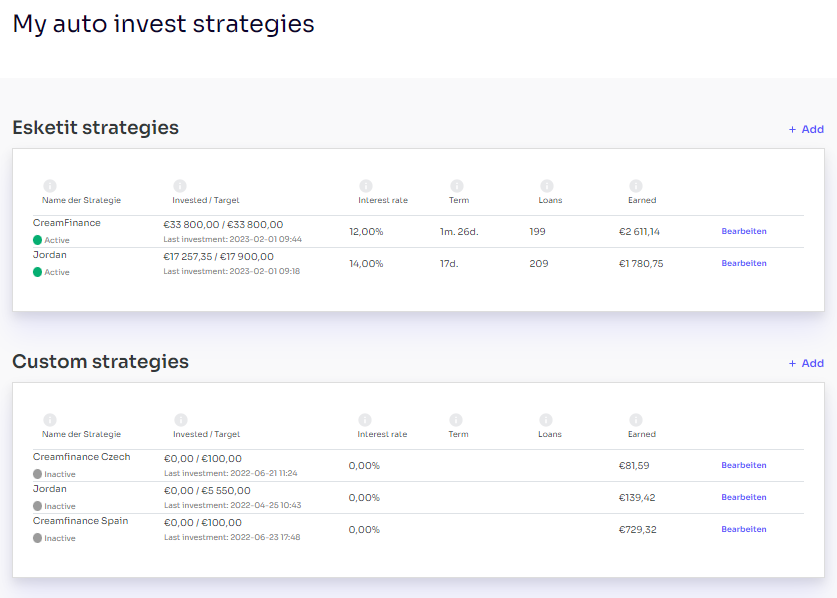

Meine Auto-Invest Einstellungen

So ist mein Auto-Invest zur Zeit eingestellt:

Klick auf das Bild vergrößert es.

Ich nutze seit Juni 2022 die Esketit Strategies. Weil es hier die Möglichkeit der schnellen und kostenlosen Liquidität gibt. Meine normalen Auto-Invests (Custom strategies) bleiben deaktiviert

Schnelle kostenlose Liquidität bei Esketit Strategies

Esketit hat mit den „Esketit Strategies“ einen genialen Auto-Invest geschaffen. Denn wenn ich dringend Kapital benötige, kann ich es sehr schnell und kostenlos meine Kredite mit nur wenigen Klicks verkaufen.

Denn wenn ich die Cash-Out Funktion nutze, werden meine Kredite einfach an den nächsten Anleger der in diese Strategie investiert, verkauft. Und das geht meistens sehr schnell.

Ich habe im November 2022 die Cashout Funktion der Esketit Strategies getestet und bin sehr zufrieden. Ich konnte in nur einer Stunde 22.899€ an Krediten mit nur einem Klick kostenlos verkaufen.

Innerhalb von 3 Stunden waren bereits 37.848 an Krediten verkauft. Nach 36 Stunden schließlich habe ich den Test beendet. Dann waren nämlich 68.589 € an Kredite verkauft.

Dieser Test war für mich wichtig um zu sehen wie schnell ich in normlen Marktphasen mein investiertes Kapital bei Esketit an andere Anleger verkaufen kann.

Aus diesem Grund habe ich meine normalen „Auto-Invests“ gestoppt. Also die „Custom Strategies“ und nutze ab sofort nur noch die „Esketit Strategies“.

Den ausführlichen Artikel den ich zu meinem Cashout Test im November 2022 bei Esketit geschrieben habe, findest du hier

Jordanische Kredite und die Währungsschwankungen

Jordanische Kredite werden bei Esketit in der Währung Euro ausgegeben. Kreditnehmer erhalten jedoch den Kredit in der Währung Jordanischer Dinar ausgezahlt. Deshalb lohnt sich der Blick auf die Währungsschwankungen. Denn sollte der jordanische Dinar schnell an Wert verlieren, steigt die Belastung der Kreditgebers weil dieser die Anleger in Euro zurück zahlen muss.

Der jordanische Dinar ist seit dem Jahr 1995 fest an den US-Dollar gekoppelt.

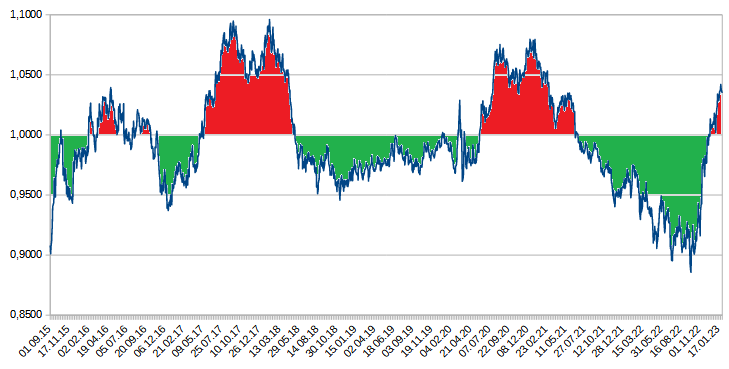

Hierzu schaue ich mir den Wechselkurs von Euro zu jordanische Dinar an. Der Jordanische Dinar ist aktuell 3,6% schwächer als im Durchschnitt der letzten 365 Tage (Im Chart dann: 1,036). Da Kredite zunächst in Dinar ausgegeben werden, und die Anleger später in Euro zurückgezahlt werden erhöht sich bei einer Währung die schwächer wird die Belastung des Kreditgebers.

Veränderung von Jordanischer Dinar/Euro – Aktueller Kurs zum durchschnittlichen Kurs der letzten 365 Tage:

Beispiel: Im roten Bereich war der jordanische Dinar schwächer als im Durchschnitt der letzten 365 Tage. Im Jahr 2017/2018 hat der jordanische Dinar gegenüber dem Euro an Wert verloren.

Aktuell: 1,036 (Im Roten Bereich)

Aktuell befindet sich der Jordanische Dinar in der roten Zone bei 1,036. Das heißt: Der aktuelle Kurs ist ca. 3,6% schwächer als der Durchschnitt der letzten 365 Tage.

JOD/EUR Durchschnitt der vergangenen 365 Tage: 1,3447

JOD/EUR aktuell: 1,298 (Schlusskurs: 31.01.23)

Quelle: Investing.com

Da die jordanische Währung nun weiter im roten Bereich bleibt, werde ich meinen Jordanien Anteil weiter reduzieren.

Das Risiko ist nun gestiegen das der jordanische Kreditgeber Währungsverluste verbuchen muss. Das führt dazu, das weniger Gewinn erzielt wird oder ein höherer Verlust.

Bisher konnte der jordanische Kreditgeber „Money for Finance“ aufgrund des schwachen Euros nur Währungsgewinne verbuchen. Das hat sich jetzt geändert.

Sobald der aktuelle Kurs des jordanischen Dinar schwächer ist als der der letzten 365 Tage geht der Kurs in den roten Bereich. Im grünen Bereich plane ich den Anteil der jordanische Kredit zu erhöhen und im roten Bereich den Anteil zu reduzieren.

Ab einem Wert von 1,05 werde ich nicht mehr in neue jordanische Kredite investieren. Also wenn der jordanische Dinar mehr als 5% verliert zum Vergleich der letzten 365 Tage.

1% Bonus für neue Anleger bei Esketit

Neue Anleger, die bei Esketit investieren, erhalten 1% Bonus wenn Sie sich über diesen Werbelink anmelden: www.esketit.com

Achtung: Wer sich direkt bei Esketit über die Startseite registriert bekommt keinen Bonus. Es muss ein Werbelink sein.

Und so funktioniert es:

Jeder neue Anleger der sich über den obigen Link bei Esketit anmeldet erhält einen Bonus von 1% des Investitions-Summe während der ersten 90 Tage. Ausgezahlt wird der Bonus jeweils nach 30, 60 und 90 Tagen.

Beispiel:

Anleger Anton meldet sich neu über den Werbelink bei Esketit an. Er zahlt 5.000€ bei Esketit ein und investiert alles in Darlehen. Nach 30 Tagen erhält Anton automatisch 50€ Bonus. Wenn Anton dann später während der ersten 90 Tage weitere 2.000€ einzahlt, erhält er später weitere 20€ Bonus automatisch auf sein Konto gutgeschrieben.

Ich hatte selbst 27.000€ bei Esketit eingezahlt und 270€ Bonus erhalten.

Mein Ziel: 100.000€ Portfolio stabil halten und Zinsen auszahlen

Auf meiner LIVE-Portfolio Seite von Esketit sieht man die tägliche Entwicklung. Jeden Tag wird der aktuelle Kontostand aktualisiert:

Da der Februar nur 28 Tage hat könnte es mit den 1.000€ Einnahmen knapp werden im jetzigen Monat.

Esketit bietet mir eine sehr gute Liquidität in normalen Marktphasen. Durch die Esketit Strategies kann ich jederzeit innerhalb von nur wenigen Stunden mehrere Tausend Euro abheben. Wenn ich also kurzfristig Kapital benötige kann ich mir bereits investiertes Kapital von Esketit sehr schnell abheben. Das sehe ich als sehr großen Vorteil an und verzichte dadurch gerne auf ein bischen Rendite.

Im Gegensatz zu anderen P2P Plattformen bin ich bisher so gut wie immer voll investiert bei Esketit. Das heißt ich bekomme auf das volle Kapital die Zinsen. Dies ist für mich ein weiterer Pluspunkt der Plattform.

Der nächste Monatsbericht über mein Esketit Investment wird Anfang März 2023 über die Ereignisse im Februar 2023 veröffentlicht.