11 Jahre Omaraha – 121.400 € Zinsen verdient

Seit 11 Jahren bin ich ununterbrochen bei Omaraha in Kredite investiert. Im Januar 2015 habe ich meine erste Einzahlung und meine erste Investition bei Omaraha getätigt. Ich investiere in unbesicherte Konsumkredite aus Estland und der Slowakei.

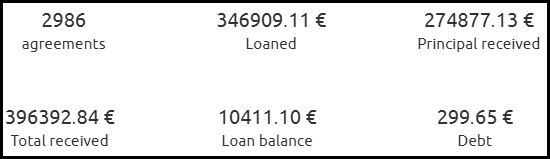

Über die gesamte Zeit habe ich 346.909 € in Darlehen investiert:

- 2.986 einzelne Kredite

- 346.909 € habe ich an private Personen verliehen.

- 274.877 € habe ich bereits an Tilgung zurückerhalten.

- 396.392 € habe ich bisher insgesamt zurückerhalten (Tilgung + Zinsen).

- Mein aktuelles Portfolio: 10.411 €.

- 299 € Debt: Kredite in Verzug zwischen 1-100 Tagen.

99 % Zinsen pro Jahr – Kann das gutgehen?

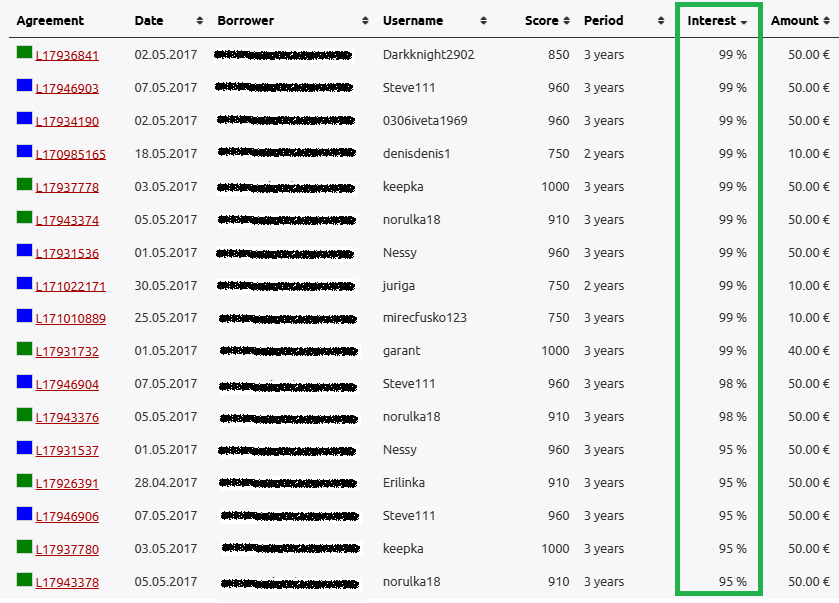

Die höchsten Zinsen, die jemals vergeben wurden, lagen bei 99 % pro Jahr. Dabei handelte es sich nicht um Monatskredite, sondern um Kredite mit einer Laufzeit von oft 2–3 Jahren. Nach Gebühren von Omaraha blieben für Anleger noch 69,3 % Nettozinsen pro Jahr bei diesen Darlehen.

Bei so hohen Zinsen sind natürlich auch viele Kredite ausgefallen. Hier mal ein Auszug:

Die Namen der Kreditnehmer habe ich geschwärzt. Zu jedem Kredit sieht man die Namen der Kreditnehmer.

- Grüne Kredite = Sind abbezahlt oder vorzeitig abbezahlt worden ohne Verluste

- Blaue Kredite = Sind irgendwann ausgefallen und von Omaraha für 50 % des Wertes zurückgekauft worden.

Und es ist wirklich gutgegangen. Denn im Jahr 2017, als diese hoch verzinsten Kredite neu waren, erzielte ich trotz vieler Ausfälle meine beste Jahresrendite von 30 % pro Jahr nach allen Ausfällen.

Bei fast 70 % Zinsen pro Jahr und einer Rückkaufgarantie von 50 % des Wertes habe ich die Chance gesehen, hier sehr gute Renditen zu erzielen.

Haben die Kreditnehmer die ersten Raten pünktlich bezahlt, konnten sie einen Folgekredit zu deutlich besseren Zinsen erhalten. Dauerhaft kann niemand solche hohen Zinsen zahlen.

Heute gibt es nicht mehr so hohe Zinsen. Das sind heute die maximalen Zinsen:

- Slowakei: 40 % pro Jahr für Kreditnehmer = 30 % Nettozins pro Jahr für Anleger

- Estland: 35 % pro Jahr für Kreditnehmer = 26,2 % Nettozins pro Jahr für Anleger

Deswegen sind heute solche Renditen nicht mehr möglich.

Für einen Teil der Kreditnehmer war es früher möglich, die genaue Adresse und das Alter anhand von Dokumenten herauszufinden. Durch diese Daten konnte ich oft den Arbeitgeber, Beruf und weitere Daten im Internet herausfinden. So konnte ich mir ein Bild vom Wohnort (Google StreetView) machen. Außerdem konnte ich in Erfahrung bringen, wo und seit wann diese Kreditnehmer arbeiten.

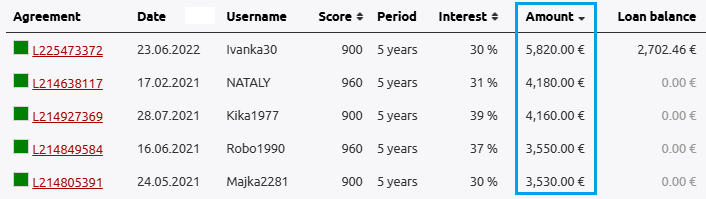

Anhand dieser Daten habe ich dann meine Investition getätigt. Oft habe ich 4-stellige Summen in einzelne Kredite investiert. Mein maximales Investment betrug 5.820 € in einen einzelnen Kredit im Jahr 2022:

Der Kredit läuft heute immer noch und hat alle Raten immer pünktlich bezahlt. Der ausstehende Betrag liegt noch bei 2.702 €.

Meine Jahresrenditen bei Omaraha

- 2015: 20,1 % Nettorendite

- 2016: 24,5 % Nettorendite

- 2017: 30,0 % Nettorendite

- 2018: 18,6 % Nettorendite

- 2019: 20,6 % Nettorendite

- 2020: 14,8 % Nettorendite (Corona-Nachwirkungen)

- 2021: 18,0 % Nettorendite (Portfolio-Höchstand: 160.000 €)

- 2022: 13,5 % Nettorendite

- 2023: 15,3 % Nettorendite

- 2024: 17,5 % Nettorendite

- 2025 (1.1. – 30.11): 18,9 % Nettorendite pro Jahr

Im Schnitt betrug die Rendite 19,3 %. Ein sehr guter Wert. Betrachte ich allerdings nur die letzten 5 Jahre, sind es 16,6 % Rendite.

Der gute Wert in diesem Jahr liegt daran, dass ich schon länger nicht mehr in neue Kredite investiert habe. In den ersten 1-2 Jahren fallen Kredite am häufigsten aus. Überstehen die Kreditnehmer die ersten 2 Jahre, bleiben fast nur noch die „guten“ Kredite übrig, die immer pünktlich zahlen.

Nachteile bei Omaraha

Der wohl größte Nachteil ist, dass es keinen Zweitmarkt gibt. Die Kredite mit Laufzeiten von bis zu 5 Jahren, kommen nur sehr langsam zurück. Manchmal werden Kredite umgeschuldet, wodurch sich die Laufzeit für mehrere Jahre weiter nach hinten verschiebt.

Kommt also eine Krise wie die Corona-Krise, kann man gar nicht reagieren. Nur die Neuinvestitionen stoppen. Meist ist es dann aber schon zu spät, um zu reagieren.

Mein Portfolioverlauf

Gestartet mit nur 100 €. In der Spitze waren es 160.000 € im Jahr 2021.

Da es in den letzten Jahren andere gute Investitionsmöglichkeiten gab, habe ich bei Omaraha weniger investiert. Omaraha nutze ich immer, wenn die Zinsen auf anderen Plattformen sinken und es nicht so viele gute Möglichkeiten gibt.

Diese Situation ist jetzt wieder zu beobachten:

- Mintos Zinsen sind teilweise wieder einstellig

- Lendermarket: Früher 18 % Zinsen, jetzt nur noch maximal 15 % Zinsen

Es gibt immer noch Plattformen mit guten Zinsen. Zum Beispiel Loanch* mit 15,5 % Zinsen (Bis zu 16,5 % Zinsen mit Treuebonus). Auch gibt es vereinzelt noch gute Cashback-Möglichkeiten:

- Ventus Energy*: Bis zu 8 % Cashback bis der Pool aufgebraucht ist. Noch 2,4 Mio. € offen

- Asterra Estate*: Christmas Cashback von 4 % noch bis 5. Januar 2026

- Devon*: Bis zu 5,5 % Cashback bis zum 9. Januar 2026

Aber die Möglichkeiten werden in letzter Zeit immer weniger. Deswegen sieht es so aus, als würde ich im Jahr 2026 wieder Omaraha erhöhen. Es kommt darauf an, ob bestehende Plattformen immer noch gute Renditen möglich sind und Cashbacks angeboten werden.

Fazit

In 11 Jahren Investment habe ich 121.400 € an Zinsen erhalten. Da die Zinsen bei Omaraha häufig bei über 20 % pro Jahr liegen, gibt es auch Kreditausfälle, die Anleger selber tragen. An Kreditausfällen hatte ich in dieser Zeit 42.700 €. Das ergibt insgesamt ein Gewinn von 78.700 €.

Selbst wenn jetzt Omaraha aus irgendeinem Grund komplett ausfallen würde hätte ich zusätzliche Verluste von 10.411 €, die aktuell noch auf der Plattform sind. Aber das wäre immer noch ein saftiger Gesamtgewinn von 68.289 €.

16 – 17 % Rendite pro Jahr waren für mich in den letzten 5 Jahren möglich. Es kann gut sein, dass ich 2026 wieder neu bei Omaraha durchstarten werde. Je nachdem, was die anderen P2P-Plattformen anbieten werden.

Dieser Artikel ist keine Anlage-Empfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko und vergangene Renditen sind keine Garantie für die Zukunft.