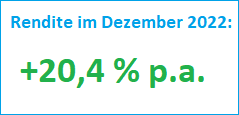

P2P Portfolio Update Dezember 2022: 20,4% Rendite

Das Jahr 2022 endet mit einer Rendite von über 20% p.a. im Monat Dezember. Wie diese Rendite zustande kam erläutere ich in diesem P2P Update für den Monat Dezember.

Über alle P2P-Plattformen in welche ich investiert bin, lag die Rendite im Dezember 2022 bei 20,4% p.a.

Die berechnete Rendite ist die Netto-Rendite des P2P-Portfolios nach Ausfällen und Abschreibungen.

Erwartet hatte ich eine Rendite zwischen 12-17%. Durch höhere Zahlungen aus der Eintreibung und Gewinnen durch den Kauf von Krediten mit Abschlägen war die Rendite deutlich höher als erwaret.

Die letzten 3 Monate:

Oktober 2022 |

November 2022 |

Dezember 2022 |

+23,7 % |

+17,1 % |

+20,4 % |

|

Gesamtrendite in den letzten 3 Monaten:+20,4 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Das Jahr 2022 war mein Bestes Renditejahr seit 12 Jahren Investition in P2P Kredite.

Die Rendite betrug nach Kreditausfällen, nach Plattformausfällen und nach Zweitmarktverlusten 22,7%.

Da ist überdurchschnittlich hoch. bisher war das Jahr 2016 Spitzenreiter mit 21,7% Rendite.

Am Anfang des Jahres war das für mich nicht abzusehen.

Grund für die gute Rendite in 2022 waren keine wirklichen Plattformausfälle und Anbahnerausfälle. Außerdem kam sehr viel wieder aus dem Eintreibung aus dem Inkassoverfahren was bereits mit Verlust abgeschrieben wurde.

Zusätzlich gab es noch aufgrund des Ukrainekriegs viel höhere Zinssätze bei Darlehen und sehr gute Cashback-Aktionen (Mintos zum Beispiel), welche meine Rendite noch nach oben gebracht haben.

Auch im Dezember 2022 habe ich von anderen Anlegern russische Kredite mit hohen Abschlag aufgekauft. Allerdings nur noch geringes Volumen.

Ausblick 2023: Sehr schwierig vorherzusagen. Wenn es bei mir keine Plattformausfälle und Kreditgeberpleiten in 2023 geben sollte könnte die Rendite sö ähnlich wie 2021 verlaufen. In 2021 hatte ich 17,2% Rendit erzielt.

Hier gibt es übersichtlich alle Monatsrenditen seit dem Jahr 2011 aufgelistet.

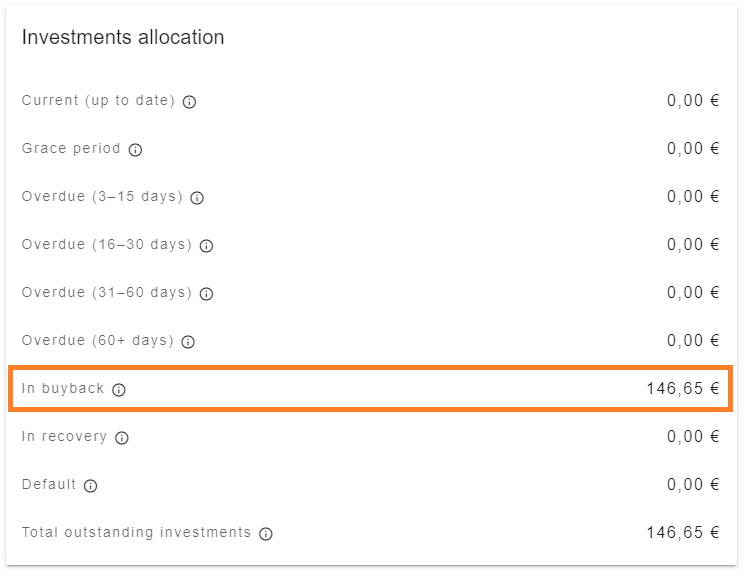

Erster Kreditgeberausfall bei Monestro

Bei Monestro habe ich den ersten Kreditgeberausfall vom Kreditgeber Prasiskolinau.lt. Es handelt sich dabei um das Unternehmen „UAB Credit Consulting Services“.

Kredite sollten nach 60 Tagen in Verzug eigentlich zurückgekauft werden. Dies ist aber nicht passiert weil das Mutterunternehmen Zahlungsschwierigkeiten hat.

Ich habe allerdings nicht viel in diesen Kreditgeber investiert. Nur 146,65 €, welche im Risiko stehen:

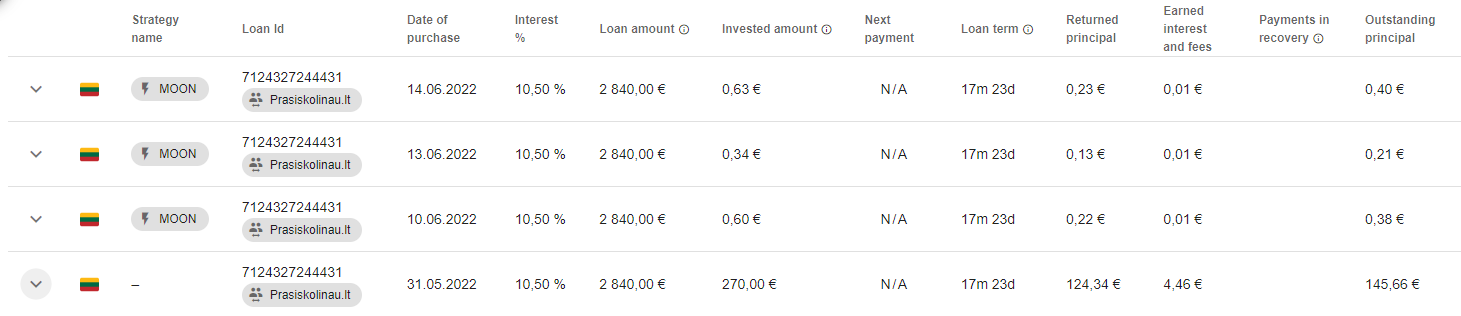

Diese 4 Kredite befinden sich jetzt im Risiko ein Totalausfall zu werden, wenn der Kreditgeber nicht fähig ist diese zurück zu kaufen:

Im August 2022 hatte ich begonnen mein Monestro Portfolio zu verringern. Übrig geblieben sind nun die restlichen 146,65€.

Ab Dezember 2022 wird nun jeden Monat 7,33€ als Verlust abgeschrieben. Nach 20 Monaten ist dann die gesamte Summe auch in der Rendite komplett abgeschrieben.

Hier ein Auszug meiner P2P-Einnahmen im Dezember 2022 von einigen Plattformen:

Einnahmen im Dezember 2022:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im Dezember 2022 | Netto-Einnahmen |

|---|---|---|---|

| |||

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

| |||

| |||

Finbee Tschechien | (Von CZK nach Euro umgerechnet) | (Einnahmen aus Inkasso) |

Am Besten Schnitt Esketit im Dezember 2022 ab. Hier gab es sehr gute 1561€ an Einnahmen.

Mein Creditstar-Risiko sinkt durch Rückzahlungen im Dezember 2022:

Im August 2022 habe ich begonnen mein komplettes Creditstar-Investment bei Mintos schrittweise abzuschreiben.

Im Dezember 2022 gab es weitere größere Zahlungen bei Mintos von Creditstar. Auch im Dezember habe ich 5% der ausstehenden Summe als Verlust abgeschrieben. Solange Creditstar nicht alle fälligen Zahlungen bei Mintos bezahlt hat, werte ich mein Creditstar Investment als Ausfall, und schreibe jeden Monat einen Teil als Verlust ab.

Entschädigt werde ich von Creditstar durch höhere Zinsen. Außerdem habe ich schon 2 mal eine Einmalzahlung von Creditstar auf Mintos erhalten. Zusätzlich erhalte ich 18% Zinsen auf die ausstehende Kreditsumme, was gar nicht so schlecht ist.

Im Monat Dezember 2022 werde ich insgesamt 92,47 € (Alle Kreditgeber) bei Mintos als Verlust abschreiben. Auf Creditstar fallen im November -89,41 € als Abschreibung an. Wenn ein Kreditgeber in Verzug gerät schreibe ich 20 Monate lang jeden Monat 5% der Ausfallsumme ab.

Stichtag: 31.12.2022:

Mein Creditstar | Summe31.12.2022 | Summe30.11.2022 |

|---|---|---|

| Mein gesamtes Creditstar Portfolio bei Mintos |

|

|

| ---> Davon in Kredite investiert (Claims) | ||

| ---> Davon in Notes investiert | ||

| ---> Davon in Pending Payments | ||

| Abschreibung als Verlust (5% pro Monat): | Januar 2023: -89,41 € | Dezember 2022: -119,15 € |

| Insgesamt als Verlust abgeschrieben (August 2022 bis Januar 2023): | -1009,09 € (56,4% der ausstehenden Summe) |

Auch im Dezember hat Creditstar Zahlungen getätigt, sodass mein Risiko gesunken ist und nach Januar 2023 werde ich mittlerweile 56,4% von meinem Creditstar Investment abgeschrieben haben. Hätte Creditstar gar keine Zahlungen geleistet würde die Abschreibung deutlich langsamer voranschreiten.

Wie man sehen kann zahlt Creditstar viel von den „Pendings“ zurück. Knapp 570€ habe ich von den fälligen Zahlungen im Dezember 2022 erhalten.

Mit Stand Ende Dezember stehen 1788,13€ von Creditstar auf Mintos bei mir im Risiko.

Bei den meisten Plattformen ist bereits der Hauptteil der Kredite in Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 37,5% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +12,5% gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,3% gegenüber dem Vormonat |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| 96,2% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +9,3% gegenüber dem Vormonat |

| 17,8% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +3,4% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 5,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +5,0% gegenüber dem Vormonat |

| 36,6% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +11,5% gegenüber dem Vormonat |

| 100% des kompletten Kapitals bei Lenndy bereits abgeschrieben (Investiert + Nicht investiert) +0,0% gegenüber dem Vormonat |

| 100% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben |

| 98,7% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,8% gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

Verhältnis P2P Gewinne zu den monatlichen Abschreibungen:

Negative Abschreibung von 5%

Von allen Zinsen + Zweitmarktgewinnen kamen also noch zusätzlich 5% der Einnahmen aus negativen Abschreibungen.

Beispiel:

- —> +50€ durch negative Abschreibungen insgesamt bei allen Plattformen

—> 1000€ Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 1050€

Bei einem Wert von 100% würden alle erhaltenen Gewinne für monatliche Abschreibungen weg gehen und die Rendite würde 0% betragen. Bei einem Wert von über 100% wäre die Rendite negativ.

Also: Je geringer der Anteil desto besser.

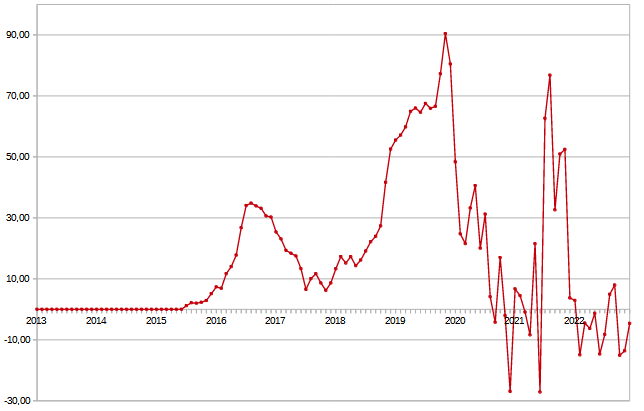

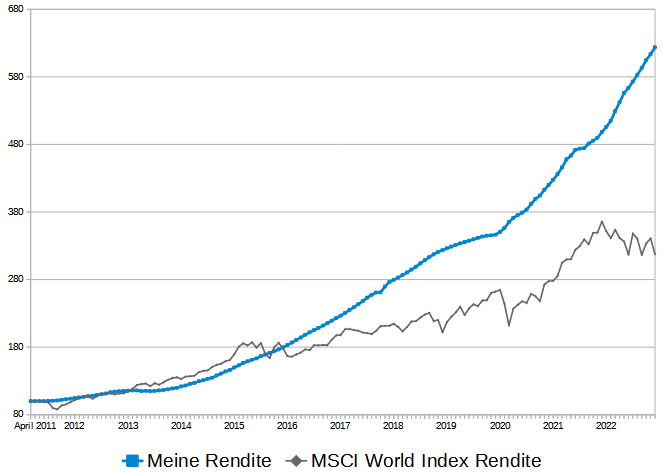

Meine P2P-Anlage Rendite im Vergleich zum MSCI World:

Der MSCI World Index (inklusive Ausschüttungen) hatte im Dezember 2022 eine Rendite von -6,9%. Aufs Jahr gesehen entspricht dies einer Rendite von -82,8% p.a.

Im Vergleich dazu hat mein verwaltetes P2P Portfolio im Dezember 2022 nach allen Abschreibungen und Zweitmarktgewinnen/Verlusten eine Rendite von +20,4% p.a. bei der P2P-Anlage erzielen können.

Quelle: Meine P2P-Anlage Rendite im Vergleich zum MSCI World Index (inklusive Reinvestiton der Ausschüttungen) Quelle: Justetf.com

Der Stand am Ende Dezember 2022 sieht so aus:

- Meine P2P Rendite: Von 100 Punkten auf jetzt 624 Punkte

- MSCI World: Von 100 Punkten auf jetzt 317 Punkte

Fazit:

Das Jahr 2022 schließe ich mit einer Rendite von 22,7% ab. Dies nach Abschreibungen aber vor Steuer.

Das ist die beste Jahresrendite seit 2011, seitdem ich in P2P Kredite investiere.

Bisher waren alle Jahre von der Rendite her positiv. Bei einem größeren Pleite einer ganzen P2P Plattform oder einer Kreditgebers wo ich mehr investiert habe, können die Renditen auch schnell negativ werden.

Dies versuche ich zu verhindern indem ich die P2P Plattformen und Kreditgeber sorgfältig auswähle und ständig verfolge. Aber natürlich können auch „stabile“ Kreditgeber in Schwierigkeiten kommen. Deswegen erhalten P2P Anleger auch so hohe Renditen.

Auf meine Watchlist der neuen Plattformen steht aktuell Lande. Dort gibt es Kredite von Farmern welche mit Land oder Maschinen oder Getreide besichert sind. Auch auf der Watchlist steht bei mir Hive5 wo es bis zu 17% Zinsen mit Rückkaufgarantie gibt. Beide Plattformen muss ich aber noch genauer analysieren.

Der nächste Rendite Monatsbericht erscheint im Februar 2023 für den Monat Januar 2023.