P2P Rendite im Mai 2024: Bester Monat des Jahres mit 24% Rendite

In diesem P2P Update geht es um meine erzielte Rendite in meinem P2P Portfolio im Monat Mai 2024.

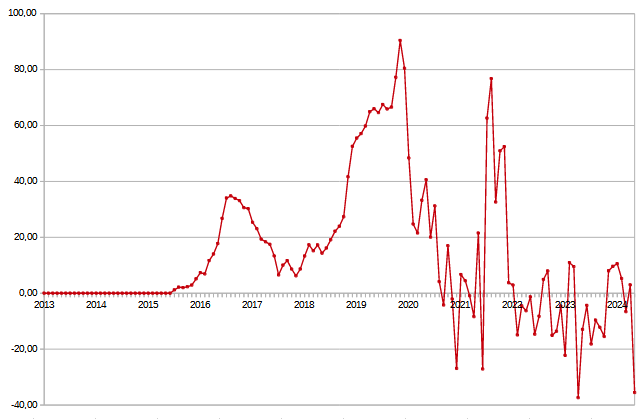

Im Mai 2024 konnte ich eine Rendite von 24,0% pro Jahr bei allen P2P Plattformen erzielen.

Die Rendite ist wie immer nach allen Ausfällen und Abschreibungen die Netto-Rendite des P2P Portfolios.

Prognostiziert hatte ich im Mai 2024 eine Rendite zwischen 17 und 22%. Es wurde sogar deutlich mehr als erwartet.

Die letzten 3 Monate:

März 2024 |

April 2024 |

Mai 2024 |

+22,7 % |

+18,1 % |

+24,0 % |

|

Gesamtrendite in den letzten 3 Monaten:+21,6 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Die Gesamtrendite der letzten 3 Monate ist wieder gestiegen auf 21,6 % p.a. gestiegen.

In den nächsten Monaten rechne ich mit Renditen zwischen 16 und 22%.

Hier gibt es übersichtlich alle Monatsrenditen seit dem Jahr 2011 aufgelistet.

Hier ein Auszug meiner P2P-Einnahmen im Mai 2024 von einigen (nicht allen) Plattformen:

Einnahmen im Mai 2024:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im Mai 2024 | Netto-Einnahmen |

|---|---|---|---|

| Insgesamt nun als Verlust abgeschrieben: 18.959,75 € | ||

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

| |||

| Insgesamt nun als Verlust abgeschrieben: 265,50 € | ||

| |||

Nur Mintos Kredite Ohne Mintos Anleihen | Insgesamt nun als Verlust abgeschrieben: 19,69 € |

Bei Finbee lief es wieder sehr gut. Über 1.400€ an Einnahmen im Mai nach Ausfällen.

Über 1400 Euro Einnahmen bei Finbee im Mai 2024

Im Monat Mai 2024 habe ich mich entschieden bei Finbee einige Kredite auf dem Zweitmarkt mit Verlusten zu verkaufen. Deswegen betrugen die Bruttoeinnahmen nur 444,34€.

Gleichzeitig wurde meine Ausfallsumme dadurch bei Finbee deutlich geringer. Zur Zeit sind knapp 19.000 € an Krediten als Verlust abgeschrieben.

Damit habe ich insgesamt schon über 157.000€ an Zinsen bei Finbee erhalten.

Finbee gibt meinen Net-Profit im Mai 2024 mit 151.483 € an. Meine Durchschnittszins liegt bei 17,31%.

Die monatliche erwartete Zahlungen liegen bei 4000€. Damit sind Zinsen und Tilgung in den nächsten 30 Tagen gemeint.

Bei Income Marketplace habe ich Kapital abgezogen wegen geringer Zinsen

Da die Zinsen bei der ITF Group auf 13% gesenkt wurden, habe ich Einiges Kapital bei Income Marketplace abgezogen. Bei 14% Zinsen reinvestiere ich noch. Darunter aktuell nicht mehr.

Deswegen sind auch meine monatlichen Einnahmen bei Income gesunken. Im Mai waren es +158,58 €.

Als es noch 15% Zinsen auf ITF Kredite gab hatte ich in der Spitze knapp 50.000€ bei Income Marketplace investiert.

Andere Gründe das ich abgezogen hatte waren ein fehlender Zweitmarkt und ein sinkendes P2P Kreditportfolio. Der Zweitmarkt ist immer noch nicht da. Aber das Kreditportfolio wächst nun wieder:

Mittlerweile hat das ausstehende Kreditportfolio einen neuen Höchststand erreicht. Das ist ein gutes Zeichen. Irgendwo zwischen 20-30 Millionen Euro an aktivem Portfolio kann Income Marketplace in die Gewinnzone kommen. Da sind sie auf einem guten Weg aktuell.

Da es aktuell wieder 14% ITF Kredite gibt, zahle ich nicht mehr aus bei Income, sondern lasse mein Portfolio erstmal stabil und reinvestiere alles.

Meine P2P Ausfälle und Abschreibungen

Um die Rendite realistisch zu berechnen schreibe ich jeden Monat einen Teil der Kredite die in Verzug sind ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug mit 10% jeden Monat abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust abgeschrieben

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät schreibe ich jeden Monat 5% der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist dann die ganze Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Hauptteil der Kredite in Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,2% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +1,4 % gegenüber dem Vormonat |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| 25,1 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben RightChoice +5,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 47,8 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben -38,1 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 90,3 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +9,5 % gegenüber dem Vormonat |

| 90,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +5,0% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 100% des kompletten Kapitals bei Lenndy bereits abgeschrieben (Investiert + Nicht investiert) +0,0% gegenüber dem Vormonat |

| 100% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

Verhältnis P2P Gewinne zu den monatlichen Abschreibungen:

Im Mai hatte ich insgesamt über alle P2P Plattformen eine negative Abschreibung. Das heißt meine Ausfallkredite sind gesunken. Diese negative Abschreibungen konnten meine Rendite aufbessern.

Die Abschreibungen hatten im Mai 2024 einen Anteil von 36% von den Gesamteinnahmen.

Beispiel:

- —> -360€ durch Abschreibungen insgesamt bei allen Plattformen

—> 1000€ Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 1360€

Bei einem Wert von 100% würden alle erhaltenen Gewinne für monatliche Abschreibungen weg gehen und die Rendite würde 0% betragen. Bei einem Wert von über 100% wäre die Rendite negativ.

Also: Je geringer der Anteil desto besser.

Eine negative Abschreibung hatte ich untere anderem bei diesen Plattformen:

- Finbee

- Finbee CZ

- Bondora

- NeoFinance

- Mintos

- IUVO Group

- Savy

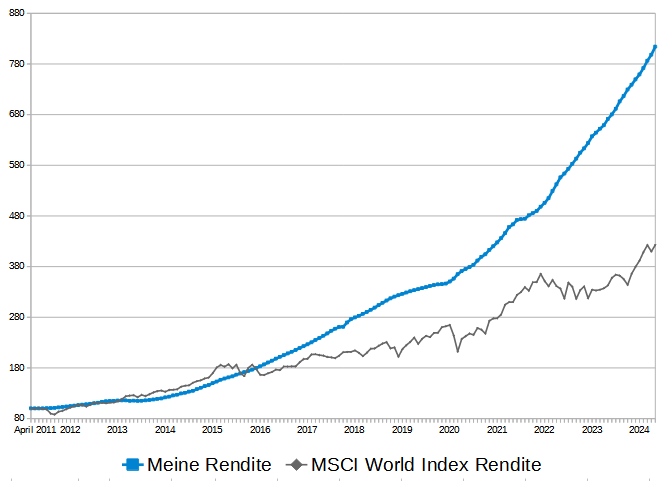

Meine P2P-Anlage Rendite im Vergleich zum MSCI World:

Der MSCI World Index (inklusive Ausschüttungen) hatte im Mai 2024 eine Rendite von +3,2%. Aufs Jahr gesehen entspricht dies einer Rendite von +38,4% p.a.

Im Vergleich dazu hat mein verwaltetes P2P Portfolio im Mai 2024 nach allen Abschreibungen und Zweitmarktgewinnen/Verlusten eine Rendite von +24,0% p.a. bei der P2P-Anlage erzielen können.

Quelle: Meine P2P-Anlage Rendite im Vergleich zum MSCI World Index (inklusive Reinvestiton der Ausschüttungen) Quelle: Justetf.com

Der Stand am Ende Mai 2024 sieht so aus:

Meine P2P Rendite: Von 100 Punkten auf jetzt 814 Punkte

MSCI World: Von 100 Punkten auf jetzt 423 Punkte

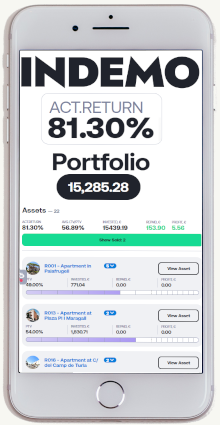

Im Mai 2024 habe ich mein Portfolio bei Indemo auf 1.000 Euro erhöht

Da meine erste Rendite bei Indemo bei über 30% pro Jahr lag, habe ich im Mai 2024 bei Indemo mein Portfolio auf 1.000 Euro erhöht.

Mittlerweile habe ich bei Indemo mein Portfolio bereits auf über 15.000€ (30.07.2024) gesteigert.

Es wurde von Indemo bereits ein Zweitmarkt in der Zukunft angekündigt. Deswegen investiere ich zur Zeit etwas mehr. Ich bin bereit die Kredite in diesem Portfolio über eine längere Zeit zu halten. Ein Zweitmarkt halte ich aber für notwendig, da es keinen regelmäßigen Cashflow bei Indemo gibt. Dann könnte ich auf dem Zweitmarkt meine Investitionen verkaufen wenn ich das Geld benötige oder wenn sich die Immobilienlage verschlechtert.

Indemo gibt meine Rendite mit 81,3% an. Das kann ich nicht nachvollziehen. Es sollte eigentlich zwischen 30-40 % pro Jahr liegen. Mal sehen ob es hier bald eine nachvollziehbare Renditeanzeige geben wird.

Das Risiko was ich am Höchsten ansehe ist das der spanische Immobilienmarkt in eine Krise wie im Jahr 2008 gerät. Dort sind die Immobilienpreise mehrere Jahre deutlich gesunken. Wenn das passiert wird es wohl sehr schwer von Indemo die ausgefallenen Immobilien noch zu guten Preisen zu verkaufen.

Entweder wird Indemo diese Immobilien in einer starken Krise länger halten und auf Besserung warten oder mit Verlusten verkaufen.

Gerade jetzt in Zeiten wo die Immobilienzinsen wieder etwas höher sind als in der langen Nullzinsphase, können sicherlich einige gute Einkaufspreise erzielt werden.

Ich bin froh das wir bei Indemo nicht einem festen Zinssatz zu einer festen Laufzeit bekommen, sondern die Hälfte vom Gewinn beim Verkauf der Immobilien erhalten.

Ich erhalte eine kleine Provision wenn du meinen Werbelink nutzt und dich bei Indemo registrierst und investierst. Dadurch kann ich diesen Blog weiterführen.

Fazit: Bester Monat des Jahres durch geringere Ausfälle

Im Mai 2024 konnte ich die bisher beste Rendite in diesem Jahr einfahren. Grund dafür waren meine Zweitmarktverkäufe von bereits ausgefallenen und abgeschriebenen Darlehen.

Diese waren bereits zu 100% abgeschrieben. Ich konnte dies jedoch zu geringeren Abschlägen verkaufen.

Nach den ersten 5 Monaten des Jahres 2024 stehe ich bisher bei 20,0 % p.a. Rendite nach allen Ausfällen.

Das zweite Quartal ist historisch mein schlechtestes Quartal in den letzten 13 Jahren bei der P2P-Anlage. Bisher sieht es aber in diesem Jahr gar nicht so schlecht aus.

Der nächste Rendite Monatsbericht für den Monat Juni erscheint bereits in Kürze.

Dieser Artikel ist keine Anlage-Empfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko und vergangene Renditen sind keine Garantie für die Zukunft.