Nur 13% Rendite im Mai 2025 (P2P Rendite Update)

Nach dem Besten Renditemonat aller Zeiten war der Mai 2025 etwas schwächer mit 13,2% Rendite pro Jahr.

Die Rendite ist wie immer nach allen Ausfällen und Abschreibungen die Netto-Rendite des P2P Portfolios. Somit liegt meine Rendite im Jahr 2025 bisher bei 17,4% p.a.

Prognostiziert hatte ich für den Mai 2025 eine Rendite zwischen 12% und 17%. Mit 13,2% lag ich eher im unteren Bereich.

Die letzten 3 Monate:

März 2025 |

April 2025 |

Mai 2025 |

+6,5 % |

+39,8 % |

+13,2 % |

|

Gesamtrendite in den letzten 3 Monaten:+19,8 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Die Gesamtrendite der letzten 3 Monate ist etwas auf 19,8 % p.a. gestiegen.

In den nächsten Monaten rechne ich mit Renditen zwischen 12% und 22%.

Hier gibt es übersichtlich alle Monatsrenditen seit dem Jahr 2011 aufgelistet.

Hier ein Auszug meiner P2P-Einnahmen im Mai 2025 von einigen (nicht allen) Plattformen:

Einnahmen im Mai 2025:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im Mai 2025 | Netto-Einnahmen |

|---|---|---|---|

| Insgesamt nun als Verlust abgeschrieben: 11.905,63 € | ||

| |||

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

| |||

| |||

| |||

| |||

| Insgesamt nun als Verlust abgeschrieben: 905,41 € | ||

| Insgesamt nun als Verlust abgeschrieben: 22,23 € |

In den nächsten Monaten kommen noch die Plattformen Afranga, Devon und Lendermarket mit den monatlichen Einnahmen hinzu.

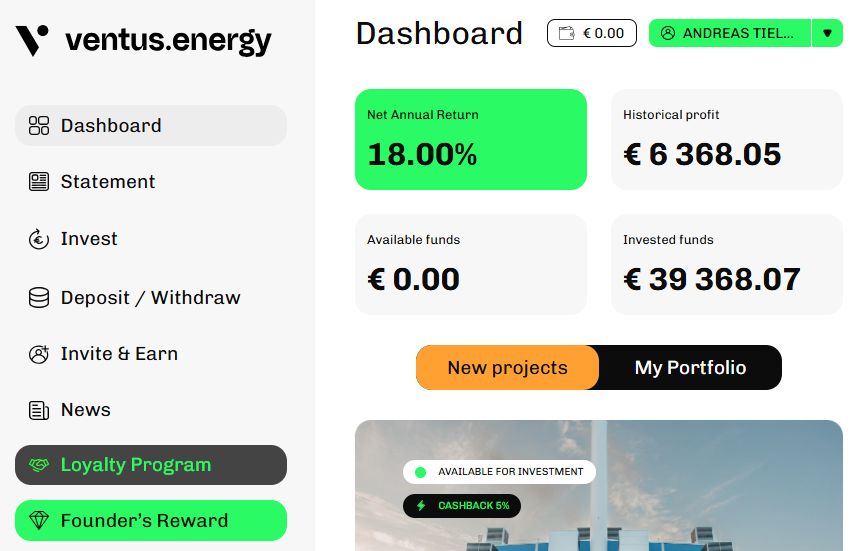

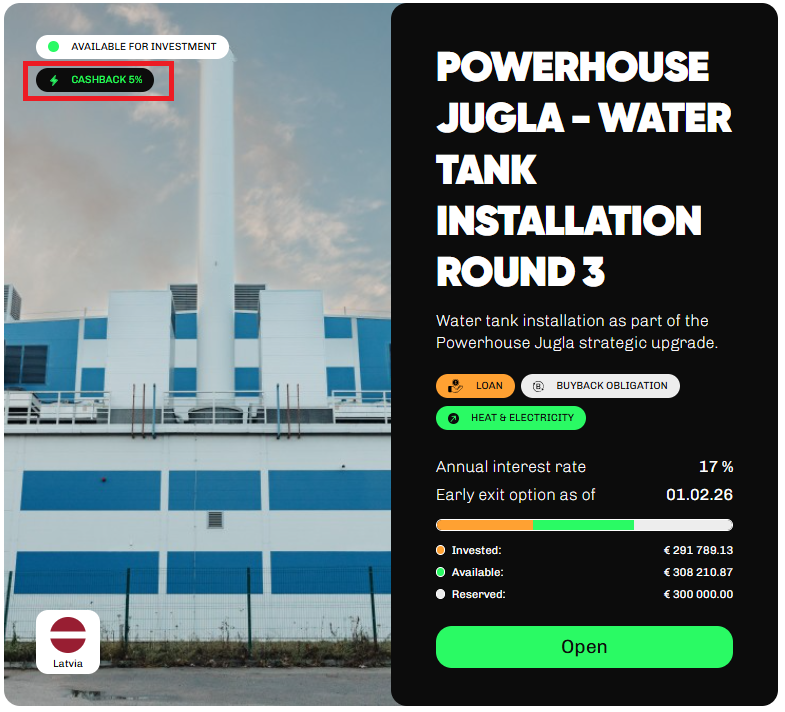

Bei Ventus Energy wird es bei mir auf 50K Portfolio hoch gehen

Heute hat Ventus Energy* angekündigt das die aktuelle Cashback Aktion nur noch bis Ende August 2025 läuft. Außerdem sinken dann auch ab September 2025 auch die Zinsen für neue Projekte. Aktuell noch 17 % sinken sie dann auf 16%.

Das ist für mich ein Grund mein Ventus Portfolio jetzt noch im August auf 50.000€ zu erhöhen. In den nächsten Tagen geht die Überweisung raus, damit ich noch von 5% Cashback erhalte und von den 17% Zinsen profitiere.

So sieht es bei mir aktuell gerade bei Ventus aus:

Ich habe etwas über 39.300€ in Energieprojekte investiert. Meine Nettorendite liegt bei 18,0%. Bisher habe ich schon 6.368€ mit den Energieprojekten bei Ventus Energy verdient.

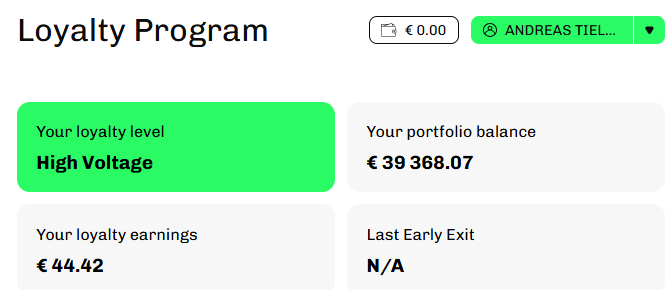

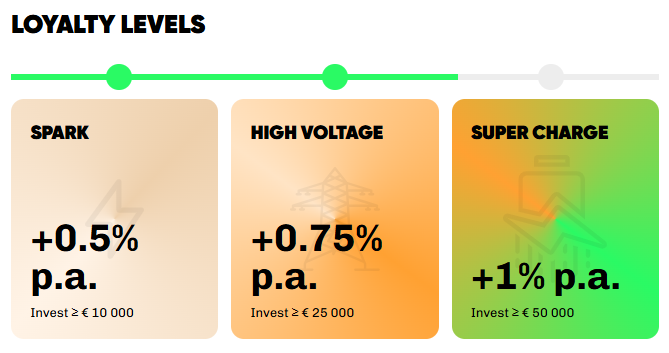

Ich bekomme aktuell auf alle Projekte noch zusätzlich 0,75% Rendite pro Jahr da ich im Loyality Level gerade auf der Stufe „High Voltage“ bin. Das bekommen alle Anleger ab 25.000€ Portfolio bei Ventus.

Durch meine Einzahlung von ca. 10.000€ in der nächsten Woche werde ich erstmal noch 5% Bonus erhalten. Das sind dann 500€ extra Cashback auf die 10.000€ Investment. Außerdem werde ich dann auf die Loyality Stufe „Super Charge“ kommen. Dann gibt es auf alle Kreditprojekte 1% mehr Zinsen, da ich dann die Grenze von 50.000€ überschreiten werde.

Dann werde ich monatlich mehr als 700€ an Zinsen allein bei Ventus Energy erhalten.

Die Zinssenkung ab September 2025 zeigt das Ventus es sich leisten kann die Zinsen zu senken, da immer mehr Anleger sich die hohen Zinsen sichern und das Risiko sinkt. Das könnte jetzt wirklich eine der letzten Chancen sein noch von Ventus Energy zu profitieren.

Als neuer Anleger gibt es über meinen Werbelink* noch zusätzlich 1% Bonus für die ersten 60 Tage nach Registrierung. Somit sind jetzt noch sogar 6% Cashback + 17% Zinsen für ganz neue Anleger möglich.

Ich war im April 2025 selber in Lettland und habe Ventus Energy und einige Projekte dort selber besucht und gesehen. Außerdem durfte ich das Team von Ventus Energy kennen lernen. Im September 2025, in wenigen Wochen, plane ich nochmals Ventus Energy in Lettland zu besuchen um weitere Energieprojekte selber dort zu besichtigen und mehr über die weiteren Pläne zu erfahren.

Neue Projekte sind markiert damit man sofort erkennen kann das es 5% Sofort-Cashback gibt:

Wer noch gar nicht bei Ventus Energy investiert ist kann als neuer Anleger sogar 6% Cashback erhalten. Dazu über meinen Werbelink* registrieren. Dann gibt es 5% Sofort Cashback auf alle Projekte und zusätzlich 1% für neue Anleger auf alle Investitionen der ersten 60 Tage nach Registrierung.

Aber aufgepasst. Wer sich ganz normal über die Webseite registriert und investiert erhält keinen zusätzlichen Affiliate Bonus. Es muss ein Werbelink wie meiner sein!

Ich verlasse die P2P Plattformen Stikcredit und Hive5

Zu meiner P2P-Anlage kommen immer wieder neue Plattformen dazu. Aber es gibt auch Plattformen die ich komplett verlasse. Zum Beispiel in diesem Jahr bisher Stikcredit und Hive5*.

Stikcredit:

Ich habe alle Investitionen bei Stikcredit auf dem Zweitmarkt an andere Anleger verkauft, weil die Plattform keine neuen Investitionen mehr listet und bald schließen wird.

Über 3.800€ an Einnahmen konnte ich in den letzten 4 Jahren erzielen mit Stikcredit erzielen.

Hive5:

Eine weitere Plattform wo ich ausgestiegen bin ist Hive5, weil sich die Geschäftsberichte der Hive5 Gruppe verzögern. Der letzte Geschäftsbericht ist vom 3. Quartal 2023. Dies aber vermutlich nur vorübergehend, denn sobald Hive5 wieder aktuelle Geschäftsberichte veröffentlicht, bin ich wieder als Anleger dabei.

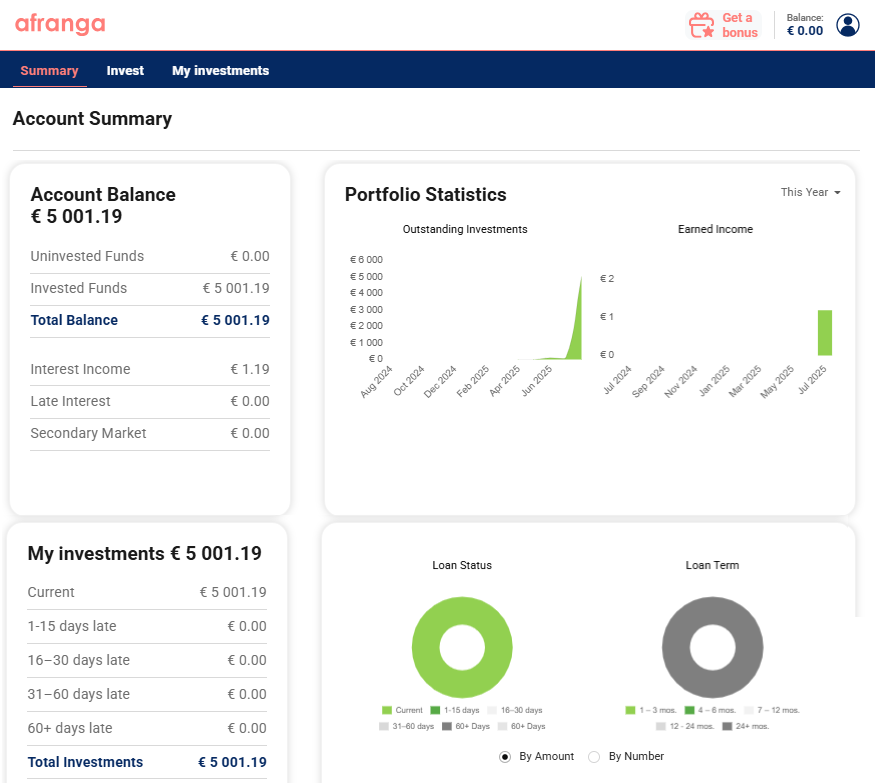

Geld geht zum neuen Afranga:

Das freigewordene Kapital habe ich beim neuen Afranga investiert. Ich habe bereits hier darüber berichtet. Ich habe 5.000€ zum Start bei Afranga investiert:

Ich habe es zu 14% Zinsen investiert. Nur noch nächste Woche gibt es 16% Zinsen bei Afranga. Danach wieder nur erstmal Kredite mit 14% Zinsen.

Die Laufzeiten gehen von 6 Monate bis zu 4 Jahre. Über diesen Werbelink* bekommst du 0,5% Cashback auf alle Investitionen der ersten 90 Tage als neuer Anleger. Dann kannst du auch von bis zu 16% Zinsen bei Afranga profitieren.

Meine P2P Ausfälle und Abschreibungen

Ohne Ausfälle bei der P2P-Anlage geht es langfristig nicht.

Um die Rendite realistisch zu berechnen schreibe ich jeden Monat einen Teil der Kredite die in Verzug sind ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug mit 10% jeden Monat abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust abgeschrieben

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät schreibe ich jeden Monat 5% der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist dann die ganze Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Hauptteil der Kredite in Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 58,3 % aller Darlehen mit mehr als 60 Tagen Verzug -41,7 % gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,1 % gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 84,9 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben RightChoice +4,9 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben 33 € in Kredite in Philippinen in Verzug +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

Früher: Heavyfinance | 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +19,5 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

Fagura Moldawien | 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

Fagura Rumänien | 79,4 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +5,1 % gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| 100% des kompletten Kapitals bei Lenndy bereits abgeschrieben (Investiert + Nicht investiert) +0,0% gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

Verhältnis P2P Gewinne zu den monatlichen Abschreibungen:

Die Abschreibungen hatten im Mai 2025 einen Anteil von 2% von den Gesamteinnahmen. Genau so hoch prozentual wie im Vormonat.

Beispiel:

- —> -20€ durch Abschreibungen insgesamt bei allen Plattformen

—> 1000€ Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 980€

Bei einem Wert von 100% würden alle erhaltenen Gewinne für monatliche Abschreibungen weg gehen und die Rendite würde 0% betragen. Bei einem Wert von über 100% wäre die Rendite negativ.

Also: Je geringer der Anteil desto besser.

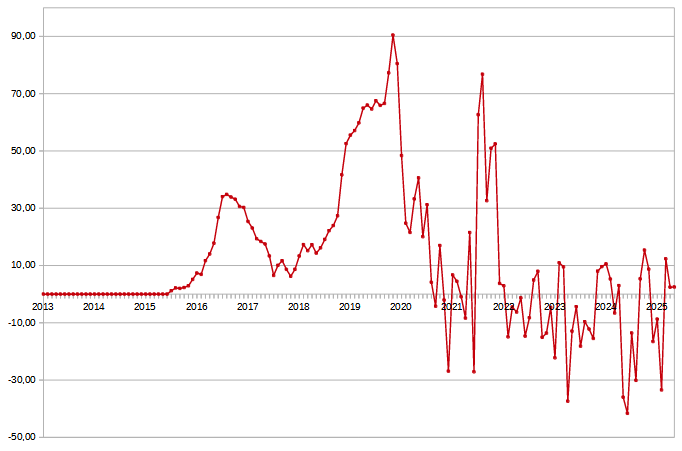

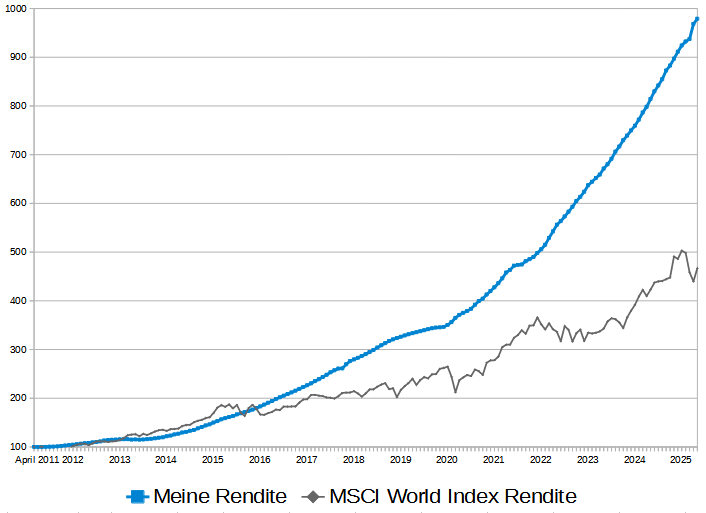

Seit 14 Jahren erwirtschafte ich eine doppelt so hohe Rendite wie der MSCI World – Der Vergleich:

Der MSCI World Index (inklusive Ausschüttungen) hatte im Mai 2025 eine sehr gute Rendite von +6,2%.

Im Vergleich dazu hat mein verwaltetes P2P Portfolio im Mai 2025 nach allen Abschreibungen und Zweitmarktgewinnen/Verlusten eine Rendite von +13,2% p.a. bei der P2P-Anlage erzielen können.

Quelle: Meine P2P-Anlage Rendite im Vergleich zum MSCI World Index (inklusive Reinvestiton der Ausschüttungen) Quelle: Justetf.com

Der Stand am Ende Mai 2025 sieht so aus:

Meine P2P Rendite: Von 100 Punkten auf jetzt 979 Punkte

MSCI World: Von 100 Punkten auf jetzt 467 Punkte

Mittlerweile stehe ich bei über doppelt so viel Rendite wie der MSCI World seit 2011!

Nur noch 2-3 Monate und ich könnte 1000 Punkte erreichen. Also eine Verzehnfachung innerhalb von ca. 14 Jahren, seitdem ich in P2P Kredite investiere.

Zwischenstand: Nach den ersten 5 Monaten im Jahr 2025: 17,4% Rendite pro Jahr

Nach den ersten 5 Monaten des Jahres 2025 stehe ich bisher bei 17,4% Rendite pro Jahr. Das ist weniger als im Jahr 2024. Da konnte ich noch eine Rendite von 19,7% erreichen.

Ich komme bisher also nicht an die Rendite vom Jahr 2024 heran.

In der Regel kann ich in der ersten Jahreshälfte eine bessere Rendite erzielen als in der zweiten Jahreshälfte. In den letzten 10 Jahren waren in 7 Jahren die erste Jahreshälfte von der Rendite her besser.

Wenn ich meine P2P-Renditen von 2015-2024 anschaue so sieht es so aus:

- Jahreshälfte: 19,65 % p.a. Rendite im Schnitt

- Jahreshälfte: 17,26 % p.a. Rendite im Schnitt

Die zweite Jahreshälfte ist also in der Regel schwächer. Das hat verschiedene Gründe. Im Sommer sinken die Zinsen, es gibt mehr Cashback Aktionen in der Regel in der ersten Hälfte des Jahres.

Deswegen kann es gut sein das das Jahr 2025 eher bei 15-17% Nettorendite endet. Das Ganze aber nur wenn es keine neuen Ausfälle geben sollte. Bei einem größeren Verlust in meinem Portfolio kann die Nettorendite dann durch Abschreibungen schnell stark sinken und sogar Negativ werden.

Fazit: Schwacher Monat Mai

Der Mai 2025 lief schwächer. Allgemein läuft das Jahr eher turbulent. Die Renditen schwanken von Monat zu Monat stärker. Etwas weniger Schwankungen bei der Rendite erwarte ich in der zweiten Jahreshälfte. Weil es da eher weniger Cashback Aktionen geben wird und damit weniger Schwankungen.

Ich bin in den letzten 14 Jahren nicht von Plattformausfällen und Kreditausfällen verschont geblieben. Allerdings waren dies meist nur geringe Summen im Vergleich zum Gesamt P2P-Portfolio. Es wird aber der Tag kommen we bei mir eine ganze Plattform oder ein Kreditunternehmen ausfällt bei welchen ich auch höher investiert bin.

Bei zweistelligen jährlichen Renditen muss jeder Anleger damit auch rechnen. Ich kann einen größeren Ausfall gut verkraften durch die bisher erwirtschafteten Gewinne. Problematisch wird es wenn gleichzeitig 2 oder mehr größere P2P Plattformen in Probleme geraten, wo ich größer investiert bin.

Bisher gibt es dafür noch keine Anzeichen.

Der nächste Rendite Monatsbericht für den Monat Juni 2025 erscheint bereits in Kürze.

Dieser Artikel ist keine Anlage-Empfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko und vergangene Renditen sind keine Garantie für die Zukunft.