15,7 % Rendite mit meiner Verkaufsstrategie bei Finbee

Seit über zehn Jahren investiere ich bei Finbee*. Im Sommer dieses Jahres habe ich mir zum Ziel gesetzt, einen neuen Sparplan von 2.000 € nach Finbee* einzurichten und damit meinen Profit pro Monat auf 500 € zu erhöhen.

Auf keiner P2P-Plattform habe ich mehr verdient als bei Finbee. Ich habe bereits über 167.200 € an Zinsen erhalten. In diesem Artikel werte ich meine Verkaufsstrategie aus und berechne die bisherige Rendite meiner neuen Investitionen im Jahr 2025.

Im Oktober 2025 lag mein Profit auf Finbee bei 325,19 €.

Der Grund für die gesunkenen Einnahmen im Oktober war ein Zweitmarktverlust von 105 €. Ich habe Kredite, die in Verzug waren, auf dem Zweitmarkt an andere Anleger verkauft, um weniger säumige Kredite im Portfolio zu haben. Mein Ziel ist es, auf einen Profit von 500 € pro Monat zu kommen. Ich steigere meinen Profit, indem ich jeden Monat 2.000 € zusätzlich einzahle und mein Portfolio damit erhöhe.

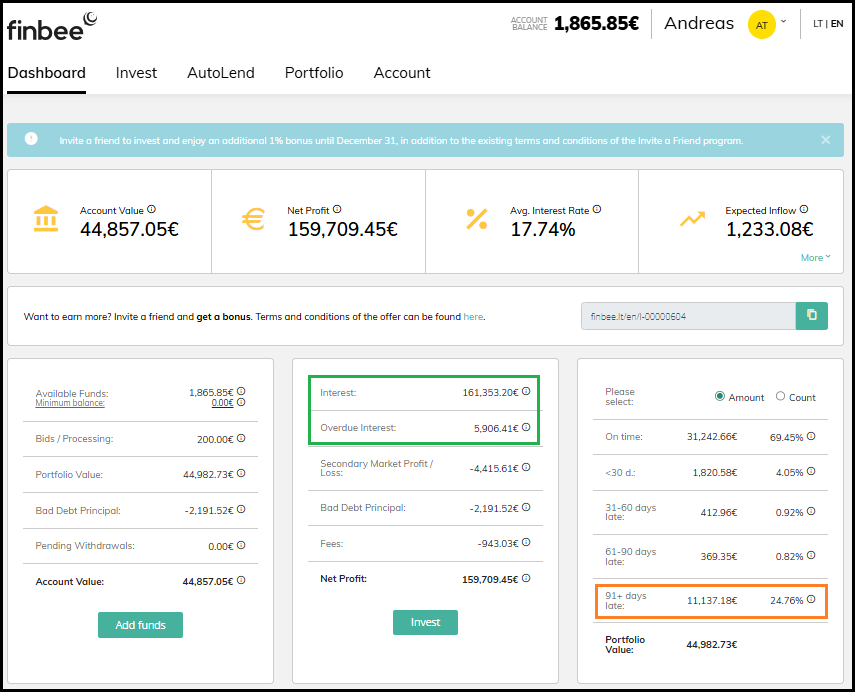

So sieht mein Finbee Dashboard aus:

Im Schnitt erhalte ich 17,74 % Zinssatz (+0,11 % ggü. Vormonat)

Zinsertrag bei Finbee insgesamt: 167.259,61 €

Kredite mit mehr als 90 Tagen in Verzug: 11.182,84 € (-45,66 € ggü. Vormonat)

Meine Kredite, die mehr als 90 Tage in Verzug sind, haben sich weiter verringert gegenüber dem Vormonat. Das sind meist Kredite, die ich schon viele Jahre habe, die zwar deutlich im Verzug sind mit den Zahlungen, aber dennoch regelmäßig nach einem neuen Zahlungsplan bedient werden.

Meine Portfolio-Aufteilung bei Finbee

Der Hauptteil (93 %) meines Portfolios besteht aus Konsumkrediten. Der Rest besteht aus Darlehen an Unternehmen:

| Kreditverteilung | Aktuell | Veränderung zum Vormonat |

|---|---|---|

41.998,53 € | +2.140,96 € |

|

2.984,20 € | -628,20 € |

|

| GESAMT: | 44.982,73 € | +1.512,76 € |

Mein Finbee Konsumkreditportfolio beträgt bereits 42.000 €.

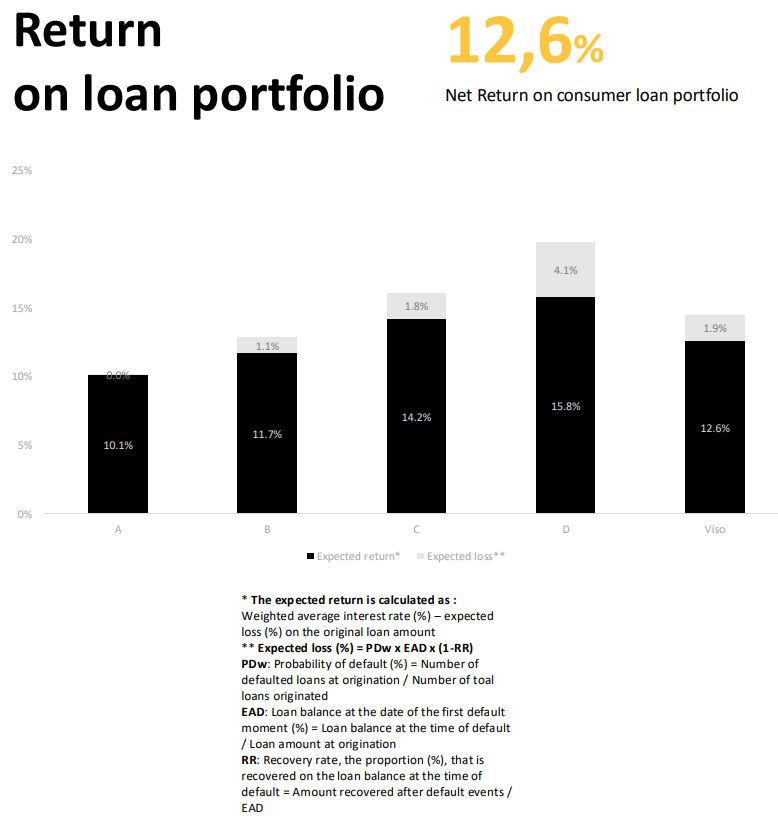

Bis zu 15,8 % erwartete Rendite möglich

Wer nur in Konsumkredite mit dem höchsten Ausfallrisiko investiert, kann laut Berechnung von Finbee mit 15,8 % Netto-Rendite pro Jahr rechnen:

- Durchschnittlicher Zinssatz aller Kredite mit Rating D: 19,9 % pro Jahr

- Durchschnittliche Verlustrate pro Jahr bei Rating D: 4,1 % pro Jahr

- Nettorendite nach Ausfällen bei Rating D: 15,8 % pro Jahr

Bei Krediten mit Rating C beträgt die erwartete Rendite immerhin noch 14,2 % pro Jahr.

Bei Rating A und B liegen die Nettorenditen unter 12 % pro Jahr. Diese Kredite zahlen die Raten meist pünktlich und fallen nur sehr selten aus.

Meine Strategie 2025: Schlechte Kredite alle schnell verkaufen

Seitdem ich im Juli 2025 bei Finbee mit meinem High Risk Investment mit neuem monatlichem Kapital weiter ausbaue, verkaufe ich neue Kredite, die in Verzug geraten.

Einmal pro Woche filtere ich alle meine Kredite und schaue, ob es Kredite gibt mit mehr als 20 Tagen in Verzug. Diese stelle ich dann mit geringem Abschlag von ca. 7 % zum Verkauf. Manche Kredite wurden dann schon von anderen Anlegern gekauft.

Eine Woche später schaue ich dann erneut nach, ob alle Kredite verkauft wurden. Wenn nicht, erhöhe ich den Abschlag um ein paar Prozent wöchentlich.

Hier mal ein Beispiel:

- 20 Tage in Verzug: -7 % Abschlag

- 27 Tage in Verzug: -9 % Abschlag

- 34 Tage in Verzug: -12 % Abschlag

- 41 Tage in Verzug: -16 % Abschlag

- 48 Tage in Verzug: -21 % Abschlag

- 55 Tage in Verzug: -27 % Abschlag

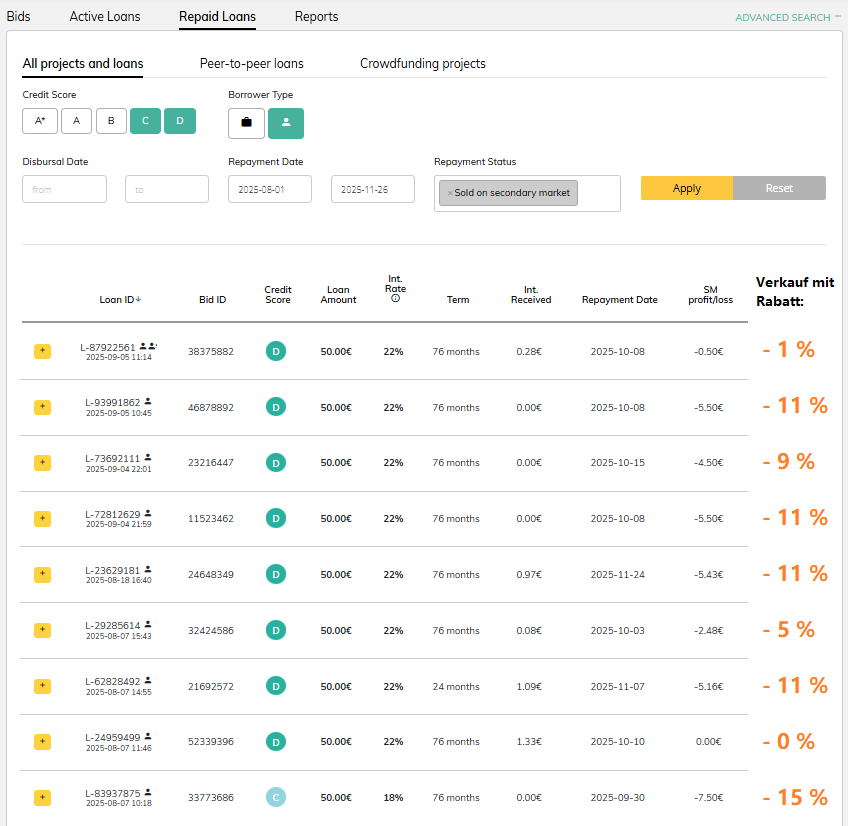

Diese Kredite habe ich mit Verzug verkauft:

Im Bild ist nur ein Ausschnitt der Kredite.

Manche Kredite konnte ich auch mit 0 % oder 1 % Abschlag verkaufen. Das sind Kredite, die in Verzug geraten sind, dann aber doch danach bezahlt hatten. Wenn diese dann nach Plan wieder laufen, kann man diese sehr günstig verkaufen.

Den maximalen Verkauf hatte ich mit 41 % Rabatt. Das war ein Kredit mit 0 Raten bezahlt. Bei diesem Kredit war es dann etwas schwieriger ihn zu verkaufen. So habe ich mir ein eigenes Rückkaufsystem aufgebaut. Es ist nicht garantiert, dass jemand zu diesem Abschlag die Kredite kauft. Aber bisher hat es bei mir gut funktioniert.

Der Zeitaufwand ist nicht sehr groß. Ich filtere nur einmal pro Woche alle Kredite und notiere mir, zu welchem Rabatt ich diese Kredite eingestellt hatte.

Das Ziel: Gesundes Portfolio – Keine neuen Ausfälle

Das Ziel ist es, keine Kredite mit mehr als 60 Tagen zuzulassen und lieber einen kleinen Verlust sofort zu realisieren, als zu viele Kredite im Portfolio zu belassen, die immer weiter in Verzug geraten.

Derzeit habe ich von den neuen Investitionen keinen Kredit mit mehr als 30 Tagen in Verzug. Bisher konnte ich erfolgreich alle Kredite verkaufen.

Natürlich mache ich es nicht zu jedem Preis. Einen zu hohen Abschlag möchte ich nicht anbieten. Die Käufer meiner Anteile spekulieren darauf, dass der Kreditnehmer nur kurzfristig in Zahlungsschwierigkeiten ist.

Am schwierigsten ist es, Kredite mit noch nicht bezahlten Raten zu verkaufen. Hier muss ich den höchsten Rabatt anbieten, damit die Kredite auch verkauft werden.

Aber sobald 2, 3 oder mehr Raten bezahlt sind, ist es relativ einfach den Kredit mit geringem Abschlag zu verkaufen.

Vorteil dieser Strategie:

Der Verlust wird sofort realisiert, und ich kann die Rendite genauer und ich kann die Rendite schon nach einigen Monaten zuverlässig einschätzen..

So läuft meine Verkaufsstrategie – Bisher 15,7 % Rendite pro Jahr

Insgesamt habe ich seit Juli 2025 in 309 Kredite zu je 50 € investiert.

- 13 Kredite wurden bereits vorzeitig abbezahlt

- 18 Kredite wurden mit Verlust auf dem Zweitmarkt verkauft

- 278 aktive Kredite

Und hier die Zahlen zu den Gewinnen und Verlusten dieser Kredite:

- Bisher erhaltene Zinsen: 344,65 €

- Verlust durch Zweitmarktverkäufe: 76,56 €

Mit einer einfachen Formel kann ich die bisherige Rendite schnell schätzen. Ich nehme den durchschnittlichen Zinssatz und schau, wie hoch der Anteil der Verluste ist von den bisherigen erhaltenen Zinsen ist.

Ergebnis: Bisher mussten 22 % der Zinsen Verluste durch Zweitmarktverkäufe decken.

Bei einem Zinssatz von 20,15 % entspricht das ca. einer Nettorendite von 15,7 % pro Jahr nach Zweitmarktverlusten.

Nicht zu vergessen ist, dass gerade zu Beginn der Laufzeit viele Ausfälle auftreten. Das bedeutet, dass wenn ich mein Portfolio immer weiter ausbaue, dass ich immer mehr Kredite habe, die problemlos laufen und zu späteren Zeitpunkten viel seltener ausfallen.

Deswegen schätze ich meine Rendite dieser neuen Kredite auf 16-18 % pro Jahr ein.

Der Hochzins-Anteil wird weiter ausgebaut

Über 43 % aller meiner Konsumkredite haben die höchsten Zinsen mit Rating D. Diesen Anteil habe ich weiter erhöht. Bald wird 50 % meines Portfolios aus Darlehen mit Rating D bestehen.

| Kreditverteilung Konsumentenkredite | Summe | Anteil in Prozent | Veränderung zum Vormonat |

|---|---|---|---|

399,90 € | 1,0 % | -0,5 % | |

10.697,80 € | 25,5 % | -2,0 % | |

12.674,60 € | 30,2 % | -0,5 % | |

18.226,23 € | 43,3 % | +3,0 % | |

| GESAMT: | 41.998,53 € | 100% |

Rating A + B will ich weiter reduzieren, da diese laut Finbee nur eine prognostizierte Rendite von 10,1 % bzw. 11,7 % pro Jahr erzielen.

Bei Rating C kann langfristig mit 14,2 % Rendite gerechnet werden, bei Rating D sogar mit 15,8 % pro Jahr laut historischen Daten.

Mein Fokus liegt weiterhin auf Kredite mit Rating C und D.

Das sind die aktuellen Zinsen der meisten Konsumkredite:

- Rating A: 8-11% Zinsen => Erwartete Netto-Rendite 10,1 % nach Ausfällen

- Rating B: 12-15 % Zinsen => Erwartete Netto-Rendite 11,7 % nach Ausfällen

- Rating C: 16-18 % Zinsen => Erwartete Netto-Rendite 14,2 % nach Ausfällen

- Rating D: 21-22 % Zinsen => Erwartete Netto-Rendite 15,8 % nach Ausfällen

Im Schnitt haben meine aktiven Konsumkredite eine Gesamtlaufzeit von 67 Monaten (+1 Monat gegenüber dem Vormonat). Die Unternehmenskredite in meinem Portfolio haben durchschnittlich eine Gesamtlaufzeit von 29 Monaten (unverändert zum Vormonat).

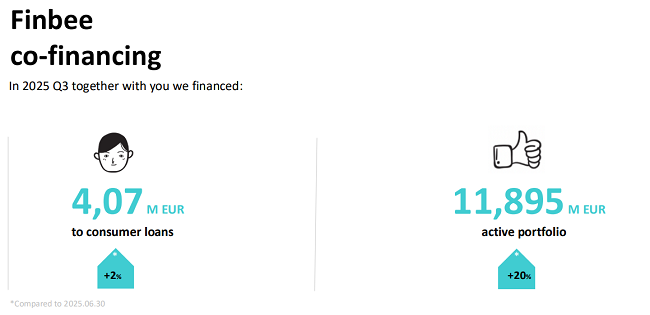

Finbee erhöht das Skin-in-the-Game weiter

Finbee investiert seit vielen Jahren eigenes Kapital in Kredite auf der Plattform. Mittlerweile ist das eigene Portfolio schon 11,895 Mio. € groß. Allein im vergangenen 3. Quartal wurden mehr als 4 Mio. € investiert.

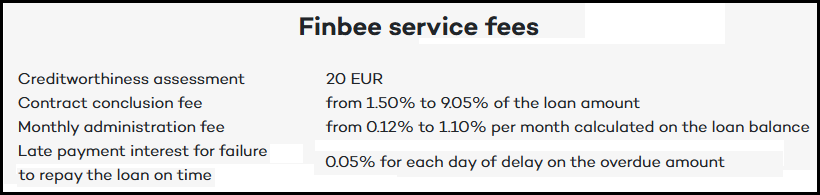

So viel verdient Finbee

Finbee hat mehrere Einnahmensquellen. Anleger zahlen nur 1 € pro Monat Gebühr (Neue Anleger zahlen in den ersten 6 Monaten keine Gebühren). Die meisten Einnahmen kommen von den Kreditnehmern. Es gibt einmalige Gebühren, aber auch monatliche Gebühren, die zusammen mit der regulären Rate fällig werden:

- Bonitätsprüfung: 20 €

- Einmalige Bearbeitungsgebühr: 1,50 % bis 9,05 % der Kreditsumme

- Monatliche Verwaltungsgebühr: 0,12 % bis 1,10 % pro Monat, berechnet vom ausstehenden Kreditbetrag

- Verzugszinsen: 0,05 % pro Tag des Zahlungsverzugs, was 18,25 % Verzugszinsen pro Jahr entspricht

Bei Unternehmensdarlehen sind die Kosten etwas geringer:

- Einmalige Vertragsverwaltungsgebühr: Zwischen 1,26 % und 7,2 % des Darlehensbetrags (jedoch nicht weniger als 150 €)

- Monatliche Verwaltungsgebühr: 0,14 % bis 0,78 % pro Monat

- Einmalige Schuldenverwaltungsgebühr von 25 € bis 150 € (fällt pro verspäteter Zahlung an)

Das bedeutet, Finbee verdient einmalig bei der Kreditvergabe und dann aber noch von den monatlichen Verwaltungsgebühren.

Selbst wenn aus irgendeinem Grund Finbee keine neuen Kredite mehr vergeben würde, würde Finbee trotzdem weiterhin Einnahmen aus den monatlichen Verwaltungsgebühren erhalten, die automatisch mit den Raten der Kreditnehmer zurückfließen.

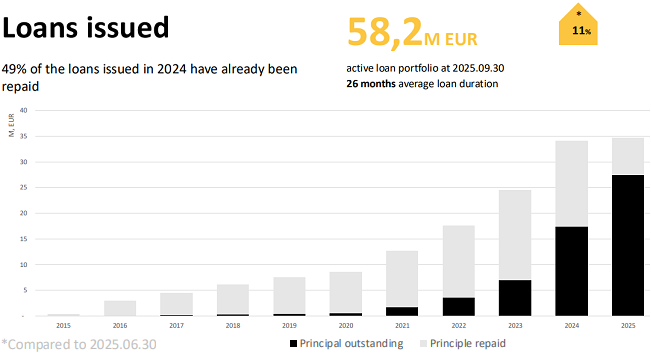

Finbee etabliert sich immer mehr im Konsumkredit-Markt

Das Konsumkredit-Portfolio ist im vergangenen Quartal um 11 % angestiegen. In den ersten 9 Monaten des Jahres 2025 wurden bei Finbee bereits mehr Konsumkredite vergeben als im gesamten Jahr 2024.

49 % der im Jahr 2024 vergebenen Kredite wurden bereits zurückgezahlt. Die durchschnittliche Laufzeit des Gesamtportfolios beträgt 26 Monate.

So hat Finbee im Oktober 2025 performt

Es wurden 1.076.001 € Zinsen an Anleger im Oktober 2025 ausgezahlt. Damit sind insgesamt schon 35,66 Mio. € insgesamt an Zinsen ausgezahlt worden.

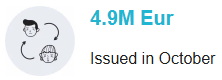

Im Oktober 2025 wurden 4,39 Mio. € an Konsum-Darlehen neu vergeben. Das sind 19 % mehr als der Durchschnitt der letzten 12 Monate. Eine erstaunlich hohe Zahl, wenn man bedenkt, dass Litauen nur 3 Millionen Einwohner hat. Finbee bleibt Marktführer in Litauen. Keine andere P2P-Plattform für Konsumkredite vergibt so viele Kredite wie Finbee.

In Litauen werden von allen Banken und anderen Finanzinstitutionen ca. 154 Mio. € pro Monat neu an Konsumdarlehen vergeben. Finbee hat also schon einen Marktanteil von fast 3 % und konkurriert gegen Banken.

Neue Kredite an Unternehmen wurden 0,55 Mio. € vergeben. Das waren 25 % weniger als der Durchschnitt der letzten 12 Monate. Das gesamte Monatsvolumen betrug 4,9 Mio. €.

Weitere Kennzahlen:

- Zinsauszahlungen an Anleger: 1.076.001 €

- Insgesamt wurden bereits 240.890.000 € an Krediten vergeben

- 34.590.000 € Zinsauszahlungen insgesamt

Es wird nicht mehr lange dauern, bis Finbee bereits ein Kreditvolumen von einer Viertelmilliarde € vorweisen kann.

Bereits 10.000 € neu in 2025 eingezahlt und investiert – Mein 2.000 € Sparplan

Jeden Monat zahle und investiere ich 2.000 € neues Kapital bei Finbee:

Damit wächst mein Portfolio ca. 2.400 € pro Monat an. Davon stammen 2.000 € aus neuen Einzahlungen und circa 400 € aus erhaltenen Zinsen.

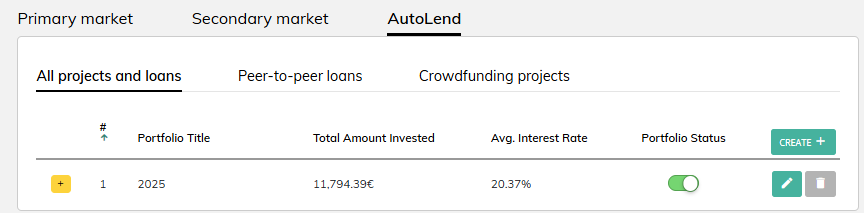

Zinsen steigen bei meinem Auto-Invest

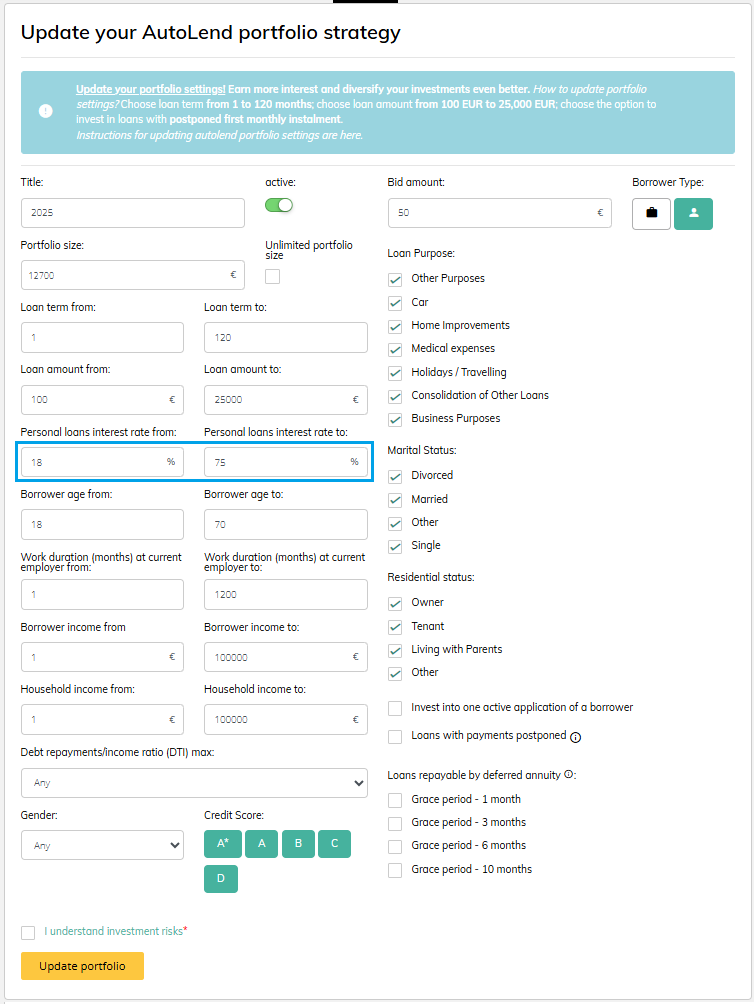

Inzwischen wurden 11.700 € über meinen AutoLend investiert. Die Zinsen sind von 20,15 % im Vormonat jetzt auf 20,37 % gestiegen, weil der AutoLend mehr in Kredite mit Rating D investiert hat.

Der Finbee AutoLend investiert automatisch, sobald neue Kredite auf dem Markt eingestellt werden.

Eingestellt habe ich das mein Mindestzins 18 % sein soll:

In jeden Kredit wird 50 € investiert. Es kommen genügend neue Kredite auf den Markt, um meine 2.000 € Einzahlung und alle Rückflüsse wieder zu reinvestieren.

Sollte es mal zu wenig neue Kredite geben, die meinen Einstellungen entsprechen, kann ich mein Gebot von 50 € auch erhöhen auf 70 € oder 100 €, um nicht zu viel unverzinstes Kapital zu haben.

2,5 % Bonus für neue Anleger – Nur bis Ende Dezember 2025

Neue Anleger werden über meinen Werbelink mit einem Bonus belohnt. Wer noch gar nicht bei Finbee registriert ist, kann sich auf einen 2,5 % Startbonus freuen:

2,5 % Bonus für neue Anleger bei Finbee bis Ende Dezember 2025

Neue Anleger, die bei Finbee investieren, erhalten 1,5% Bonus auf alle Investitionen der ersten 60 Tage nach Registrierung, und zusätzlich 1% Bonus auf alle Investitionen bis Ende des Jahres 2025, sofern du dich über diesen Werbelink anmeldest: www.finbee.com*

Achtung: Wer sich direkt bei Finbee über die Startseite registriert bekommt keinen Bonus. Es muss ein Werbelink sein.Und so funktioniert es: Jeder neue Anleger der sich über den obigen Link bei Finbee anmeldet erhält automatisch einen Bonus von 1,5 % auf alle Investitionen der ersten 60 Tage und zusätzlich 1 % auf alle Investitione.

Beispiel:

Anton registriert sich über meinen Werbelink und investiert 5.000 € noch im im Dezember 2025. Er tätigt in den ersten 60 Tagen keine Auszahlung und reinvestiert alle Rückflüsse. Er erhält 125,00 € Neukundenbonus automatisch ausgezahlt, da er 5.000 € investiert hat.

So geht es jetzt weiter

Mein Finbee Portfolio wird im Dezember voraussichtlich die Marke von 49.000 € übertreffen. Mit diesem Portfolio wird es dann möglich werden die monatliche Grenze von 500 € Profit zu übertreffen. Auch im Dezember läuft mein 2.000 € Sparplan weiter.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Finbee schreibe werde ich für den Aufwand von Finbee vergütet. Dennoch investiere ich mein eigenes Kapital bei Finbee und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.