Ziel 2025 bei Finbee erreicht – 500 € Einnahmen pro Monat in Sichtweite

Im Juli 2025 hatte ich meinen Sparplan bei Finbee* gestartet. Nun ist das Ziel für 2025 erreicht. Ich habe 12.000 € neues Kapital auf die Plattform eingezahlt und investiert.

Mit einem Portfolio von knapp 50.000 € kann ich nun einen monatlichen Profit von 500 € erreichen. Auf keiner P2P-Plattform habe ich mehr verdient als bei Finbee. Ich habe bereits über 167.900 € an Zinsen erhalten. Meine Verkaufsstrategie rentiert bisher mit 17,1 % pro Jahr.

Im November 2025 lag mein Profit auf Finbee bei 419,79 €.

Ich habe im November und jetzt auch im Dezember viel in neue Kredite investiert, bei denen die erste Rate erst im Dezember oder im Januar erfolgt. Deshalb werden die Zinsen im Dezember höher und im Januar noch deutlich höher sein.

Mein Ziel für Januar 2026 ist es daher, 500 € Profit zu erzielen.

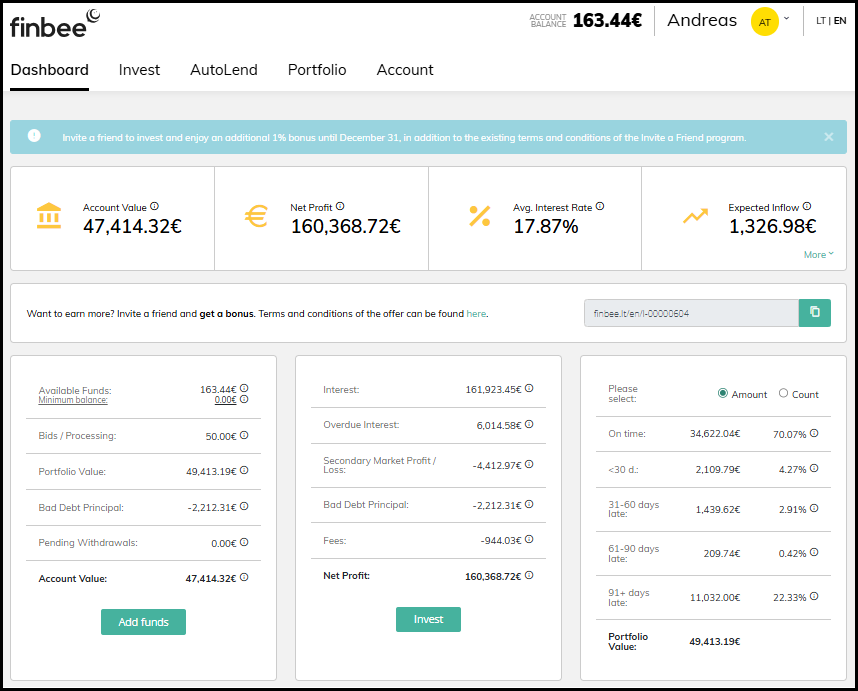

So sieht mein Finbee-Dashboard aus:

Im Schnitt erhalte ich einen Zinssatz von 17,87 % (+0,13 % ggü. Vormonat)

Zinsertrag bei Finbee insgesamt: 167.938,03 €

Kredite mit mehr als 90 Tagen in Verzug: 11.032,00 € (-150,84 € ggü. Vormonat)

Meine Kredite, die mehr als 90 Tage in Verzug sind, haben sich gegenüber dem Vormonat weiter verringert. Das sind meist Kredite, die ich schon seit vielen Jahren habe, die zwar deutlich mit den Zahlungen im Verzug sind, aber dennoch regelmäßig nach einem neuen Zahlungsplan bedient werden.

Meine Portfolioaufteilung bei Finbee

Der Hauptteil (95 %) meines Portfolios besteht aus Konsumkrediten. Der Rest besteht aus Darlehen an Unternehmen:

| Kreditverteilung | Aktuell | Veränderung zum Vormonat |

|---|---|---|

46.710,00 € | +4.711,47 € |

|

2.703,19 € | -281,01 € |

|

| GESAMT: | 49.413,19 € | +4.430,46 € |

Mein Finbee Konsumkreditportfolio beträgt bereits 46.700 €.

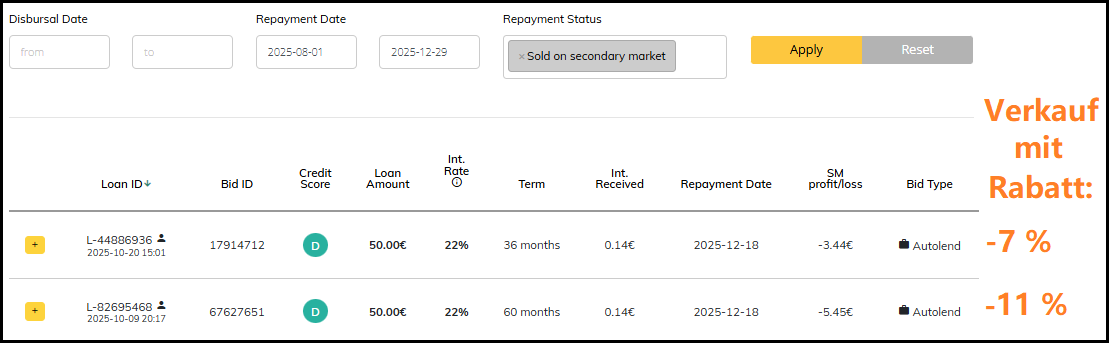

Meine Strategie 2025: Schlechte Kredite alle schnell verkaufen – geht weiter

Seit dem dem letzten Update habe ich weitere 2 Kredite im Rahmen meiner High-Risk-Invesmtent mit Verlust verkauft. Dies tue ich seit Juli 2025, um keine Kredite in meinem Portfolio mit einem Verzug von über 60 Tagen zuzulassen. Das hat den Vorteil, dass mein Portfolio „gesund“ bleibt und der Anteil „guter“ Kredite von Monat zu Monat ansteigt.

Einmal pro Woche filtere ich alle meine Kredite und schaue, ob es Kredite mit mehr als 20 Tagen Verzug gibt. Diese stelle ich dann mit einem geringen Abschlag von ca. 7 % zum Verkauf. Manche Kredite werden dann schon von anderen Anlegern gekauft.

Eine Woche später schaue ich dann erneut nach, ob alle Kredite verkauft wurden. Wenn nicht, erhöhe ich den Abschlag um ein paar Prozent wöchentlich.

Hier mal ein Beispiel:

- 20 Tage in Verzug: -7 % Abschlag

- 27 Tage in Verzug: -9 % Abschlag

- 34 Tage in Verzug: -12 % Abschlag

- 41 Tage in Verzug: -16 % Abschlag

- 48 Tage in Verzug: -21 % Abschlag

- 55 Tage in Verzug: -27 % Abschlag

Diese 2 Kredite habe ich seit dem letzten Update verkauft:

Ein Kredit konnte ich schon mit 7 % Discount verkaufen. Den anderen Kredit mit 11 % Discount.

Der Zeitaufwand ist nicht sehr groß. Ich filtere nur einmal pro Woche alle Kredite und notiere mir, zu welchem Rabatt ich diese Kredite eingestellt hatte.

Die Rendite meiner Verkaufsstrategie steigt auf 17,1 % pro Jahr

Insgesamt habe ich seit Juli 2025 in 382 Kredite zu je 50 € investiert.

- 23 Kredite wurden bisher insgesamt bereits vorzeitig abbezahlt (Vormonat: 13)

- 20 Kredite wurden bisher insgesamt mit Verlust auf dem Zweitmarkt verkauft (Vormonat: 18)

- 339 aktive Kredite (Vormonat: 278)

- 0 Kredite mit mehr als 60 Tagen in Verzug (Vormonat: 0)

Und hier die Zahlen zu den Gewinnen und Verlusten dieser Kredite:

- Bisher erhaltene Zinsen: 545,92 €

- Verlust durch Zweitmarktverkäufe: 85,45 €

Mit einer einfachen Formel kann ich meine bisherige Rendite schnell schätzen. Ich nehme den durchschnittlichen Zinssatz und berechne, wie hoch der Anteil der Verluste an den bisher erhaltenen Zinsen ist.

Ergebnis: Bisher mussten 15,7 % der Zinsen Verluste durch Zweitmarktverkäufe decken.

Bei einem Zinssatz von 20,3 % entspricht das ca. einer Nettorendite von 17,1 % pro Jahr nach Zweitmarktverlusten.

Nicht zu vergessen ist, dass insbesondere zu Beginn der Laufzeit viele Ausfälle auftreten. Baue ich mein Portfolio kontinuierlich aus, steigt der Anteil der Kredite, die bereits bewährt und problemlos laufen, während Ausfälle zu späteren Zeitpunkten deutlich seltener werden.

Meine Prognose ist, dass sich die Rendite zwischen 16-18 % pro Jahr einpendeln wird.

Fast die Hälfte aller Kredite mit dem höchsten Risiko und den höchsten Zinsen

Über 47 % aller meiner Konsumkredite haben die höchsten Zinsen mit Rating D. Diesen Anteil habe ich weiter erhöht. Bald wird 50 % meines Portfolios aus Darlehen mit Rating D bestehen.

| Kreditverteilung Konsumentenkredite | Summe | Anteil in Prozent | Veränderung zum Vormonat |

|---|---|---|---|

399,90 € | 0,8 % | -0,2 % | |

10.697,80 € | 25,3 % | -0,2 % | |

12.674,60 € | 26,7 % | -3,5 % | |

18.226,23 € | 47,2 % | +3,9 % | |

| GESAMT: | 46.710,00 € | 100% |

Rating A + B werde ich weiter reduzieren, da diese laut Finbee nur eine prognostizierte Rendite von 10,1 % bzw. 11,7 % pro Jahr erzielen.

Bei Rating C kann langfristig mit 14,2 % Rendite gerechnet werden, bei Rating D sogar mit 15,8 % pro Jahr laut historischen Daten.

Mein Fokus liegt weiterhin auf Krediten mit Rating C und D.

Das sind die aktuellen Zinssätze der meisten Konsumkredite:

- Rating A: 8-11% Zinsen => Erwartete Netto-Rendite 10,1 % nach Ausfällen

- Rating B: 12-15 % Zinsen => Erwartete Netto-Rendite 11,7 % nach Ausfällen

- Rating C: 16-18 % Zinsen => Erwartete Netto-Rendite 14,2 % nach Ausfällen

- Rating D: 21-22 % Zinsen => Erwartete Netto-Rendite 15,8 % nach Ausfällen

Im Schnitt haben meine aktiven Konsumkredite eine Gesamtlaufzeit von 67 Monaten, wovon bereits im Schnitt 17 Raten bezahlt wurden. Die Restlaufzeit beträgt also im Schnitt 50 Monate (= etwas mehr als 4 Jahre). Die Unternehmenskredite in meinem Portfolio haben durchschnittlich eine Gesamtlaufzeit von 29 Monaten, wovon allerdings schon 21 Monate bezahlt sind. Die durchschnittliche Restlaufzeit beträgt hier also nur noch 7 Monate.

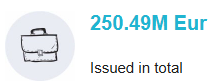

Finbee knackt die 250-Millionen-€-Grenze

Insgesamt hat Finbee nun schon über 250 Millionen € an Darlehen an Privatpersonen und Unternehmen vergeben.

Anleger haben schon 36,75 Mio. € verdient.

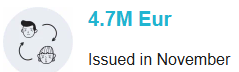

Der November lief leicht überdurchschnittlich:

- 3,9 Mio. € neue Konsumkredite wurden vergeben (+3 % geg. dem Schnitt der letzten 12 Monate)

- 0,8 Mio. € neue Unternehmens-Darlehen wurden vergeben (+4 % geg. dem Schnitt der letzten 12 Monate)

Anleger verdienen bei Finbee mittlerweile jeden Monat mehr als eine Million € Zinsen. Im November waren es 1.088.941 € an ausgezahlten Zinsen.

Bei der Eintreibung ist es im November 2025 gelungen, bei 2,16 % aller ausgefallenen Konsumdarlehen eine Zahlung einzutreiben. Insgesamt waren es 157.522 €.

Bei der Eintreibung von Darlehen an Unternehmen ist es im November 2025 gelungen bei 3,0 % aller ausgefallenen Darlehen eine Zahlung einzutreiben. Insgesamt waren es 102.472 €.

Ziel bei Finbee erreicht – 12.000 € im Jahr 2025 neu eingezahlt und investiert

Ich habe mein Investment-Ziel für 2025 bei Finbee erreicht. Insgesamt 12.000 € habe ich über ein halbes Jahr verteilt eingezahlt:

Durch neue Einzahlungen und Zinsen liegt mein Portfolio jetzt bei knapp 50.000 €. Es fehlen noch etwa 600 €, um ein Portfolio von 50.000 € zu erreichen. Das kann ich allein durch Zinsen in den nächsten Wochen schnell erreichen.

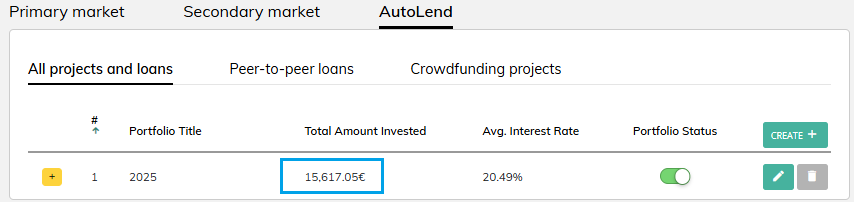

Schon über 15.000 € nur über Auto-Lend investiert

Inzwischen wurden 15.600 € alleine über meinen AutoLend investiert. Die Zinsen sind von 20,37 % im Vormonat jetzt auf 20,49 % gestiegen, weil der AutoLend mehr in Kredite mit Rating D investiert hat.

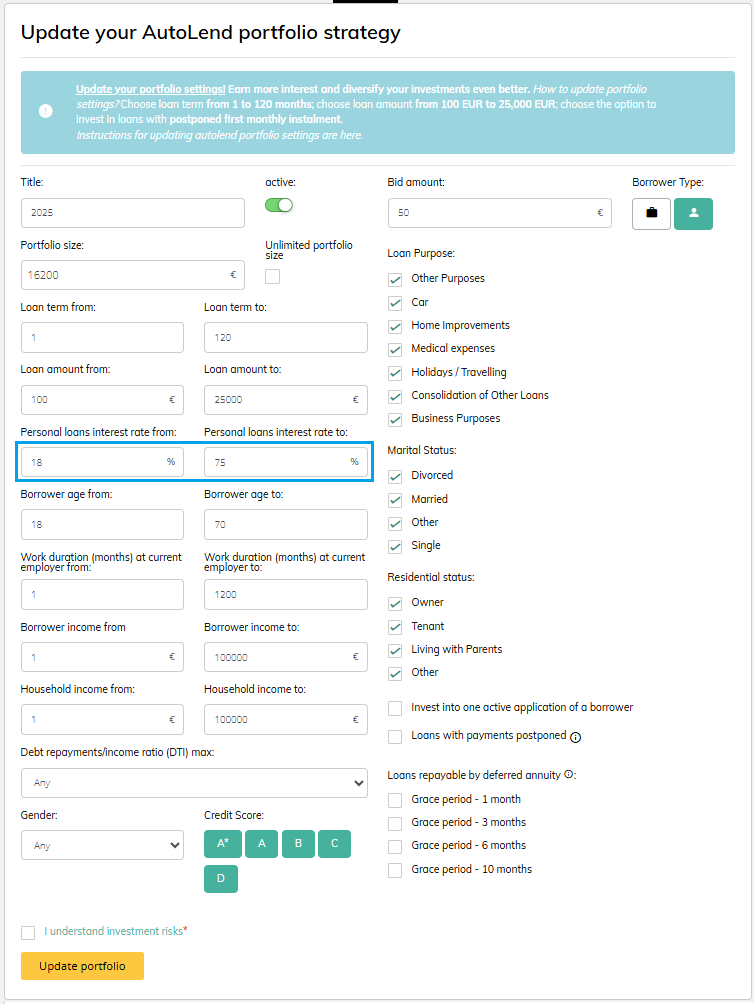

Der Finbee AutoLend investiert automatisch, sobald neue Kredite auf dem Markt eingestellt werden.

Eingestellt habe ich, dass mein Mindestzins 18 % betragen soll:

In jeden Kredit wird 50 € investiert. Es kommen genügend neue Kredite auf den Markt, um meine 2.000 € Einzahlung und alle Rückflüsse wieder zu reinvestieren.

Den Mindestzins würde ich von 18 % auf 17 % senken, wenn ich bemerke, dass mein verfügbares Kapital ansteigt, weil der Auto-Lend nicht genügend Kredite findet. Das war aber jetzt noch nie der Fall.

1,5 % Bonus für neue Anleger

Neue Anleger werden über meinen Werbelink mit einem Bonus belohnt. Wer noch gar nicht bei Finbee registriert ist, kann sich auf einen Startbonus freuen:

1,5 % Bonus für neue Anleger bei Finbee

Neue Anleger, die bei Finbee investieren, erhalten 1,5 % Bonus auf alle Investitionen der ersten 60 Tage nach Registrierung, wenn du dich über diesen Werbelink anmeldest: www.finbee.com*

Achtung: Wer sich direkt bei Finbee über die Startseite registriert, bekommt keinen Bonus. Es muss ein Werbelink sein.Und so funktioniert es: Jeder neue Anleger der sich über den obigen Link bei Finbee anmeldet, erhält automatisch einen Bonus von 1,5 % auf alle Investitionen der ersten 60 Tage.

Beispiel:

Anton registriert sich über meinen Werbelink und investiert 5.000 € innerhalb von 60 Tagen nach seiner Registrierung. Er tätigt in den ersten 60 Tagen keine Auszahlung und reinvestiert alle Rückflüsse. Er erhält 75,00 € Neukundenbonus automatisch ausgezahlt, weil er 5.000 € investiert hat.

So geht es jetzt weiter

Zu Beginn des Jahres 2026 werde ich sehr schnell das 50.000 € Portfolio erreichen. Mit diesem Portfolio wird es dann möglich werden, die monatliche Grenze von 500 € Profit zu übertreffen. Langfristig möchte ich alle meine alten Darlehen in Verzug verringern, indem ich sie mit Verlust verkaufe. „Am liebsten wäre es mir, wenn ich wirklich 0 € an Krediten mit mehr als 90 Tagen Verzug hätte. Dies wird noch etwas dauern. Manche alten Kredite werde ich verkaufen, andere werden zurückgezahlt.

Die Verringerung der Ausfälle passiert jetzt automatisch. Denn mit meiner Verkaufsstrategie kommen keine neuen Kredite in die Phase, dass sie mehr als 90 Tage in Verzug sind.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Finbee schreibe werde ich für den Aufwand von Finbee vergütet. Dennoch investiere ich mein eigenes Kapital bei Finbee und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.