Nur 13,4 % Rendite im März 2026 (P2P-Rendite-Update)

Mit etwas Verspätung kommt mein Monatsupdate über den März 2026. Die Rendite meines P2P-Portfolios lag deutlich unter dem Durchschnitt der letzten Jahre bei 13,4 % pro Jahr.

Die Rendite ist — wie immer nach Ausfällen und Abschreibungen — die Nettorendite des P2P-Portfolios.

Die Prognose für den Monat März 2026 lag bei 11-16 %. Mit 13,4 % lag ich genau im Mittelfeld meiner Erwartung.

Die letzten 3 Monate:

Januar 2026: |

Februar 2026: |

März 2026: |

+17,6 % |

+16,2 % |

+13,4 % |

|

Gesamtrendite in den letzten 3 Monaten:+15,7 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Die Gesamtrendite der letzten 3 Monate ist auf 15,7 % p. a. leicht gesunken.

In den nächsten Monaten rechne ich mit Renditen zwischen 11 % und 18 %.

Hier sind alle Monatsrenditen seit 2011 übersichtlich aufgelistet.

Auszug meiner P2P-Einnahmen im März 2026 (Auswahl, nicht vollständig):

Einnahmen im März 2026:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im März 2026 | Netto-Einnahmen |

|---|---|---|---|

| |||

| |||

| Insgesamt nun als Verlust abgeschrieben: 10.877,85 € | ||

| |||

| |||

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| Insgesamt nun als Verlust abgeschrieben: 1.059,16 € | ||

| |||

| Insgesamt nun als Verlust abgeschrieben: 19,61 € |

Neue Bestwerte hatte ich bei Ventus Energy, Stock.estate und Asterra Estate. Noch nie hatte ich bei diesen Plattformen in einem Monat so viele Zinsen erhalten.

Über 1.900 € Einnahmen auf der noch nicht veröffentlichten Plattform

Neu in meinen monatlichen öffentlichen Einnahmen ist eine Plattform, die bei mir gleich auf den ersten Platz mit den meisten Einnahmen kommt. Ganze 1.910,22 € an Einnahmen konnte ich im März bei dieser P2P-Plattform erzielen.

Ich werde voraussichtlich in den nächsten Wochen einen Artikel über diese Plattform veröffentlichen, bei der ich 6-stellig investiert bin.

Mein Portfolio bei Ventus Energy habe ich reduziert

Wie ich bereits am 25.03.26 in meinem Monatsupdate angekündigt habe, habe ich mein Ventus-Portfolio reduziert, da zu dem Zeitpunkt immer noch keine Geschäftsberichte verfügbar waren. Die Veröffentlichung des Geschäftsberichts 2024 wurde ursprünglich für Ende des ersten Quartals 2026 angekündigt.

Da dies nicht eingehalten und die Veröffentlichung des Geschäftsberichts auf Mai/Juni 2026 verschoben wurde, habe ich mein Portfolio, wie zuvor angekündigt, im April 2026 über den Early Exit reduziert. Der Verkauf meiner Kredite und die Auszahlung ging sehr schnell.

Der Zeitverlauf:

- Am 25.03.26 kündigt Ventus Energy an, dass sich der auditierte Geschäftsbericht aufgrund des Auditors von Ende März 2026 bis Mai/Juni 2026 verschiebt.

- 25.03.26: Ich veröffentliche noch am gleichen Tag in meinem Monatsupdate meinen Plan, mein Portfolio bei Ventus Energy eventuell demnächst zu verringern. Grund dafür ist die Verzögerung des Geschäftsberichts aus dem Jahr 2024 sowie die bislang ausstehende Bankrefinanzierung.

- 07.04.26 + 08.04.26: Ich verkaufe wie angekündigt 15.500 € über den Early Exit an andere Anleger und zahle es aus. Mein Portfolio sinkt von 52.300 € auf 36.800 €.

- Am 13.05.26 werden alle Ventus Energy Anleger per E-Mail informiert, dass Anleger mit deutschem Wohnsitz vorerst nicht mehr in Kredite investieren können, da die Darlehensverträge aktualisiert werden sollen. Um die geltenden rechtlichen und regulatorischen Anforderungen vollständig einzuhalten und sicherzustellen, wurde die Möglichkeit zu investieren, gestoppt.

- Am 18.05.26 veröffentlicht die BaFin die Einstellung und Abwicklung des Einlagengeschäfts von Ventus Energy an. Alle deutschen Anlegergelder müssen unverzüglich zurückgezahlt werden.

- Nach der Veröffentlichung der BaFin-Mitteilung verkaufe ich im Mai 2026 Kredite über den Early Exit in Höhe von 19.300 €, weil ich nun ein höheres Risiko sehe. Mein Portfolio sinkt damit von 36.800 € auf 17.400 €.

- Im Juni 2026 verkaufe ich weitere 2.000 € über den Early Exit. Mein Portfolio sinkt von 17.400 € auf 15.400 €.

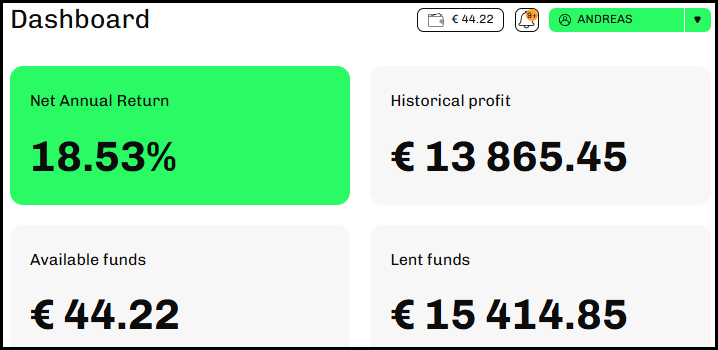

So sieht mein Dashboard gerade aus:

Obwohl ich einiges über den Early Exit verkaufen konnte, konnte ich nicht alles auszahlen lassen. 2 beantragte Auszahlungen wurden mir bisher noch nicht ausgezahlt:

Als Grund nennt Ventus Energy, dass die Bank Paysera ihr Bankkonto gesperrt habe und bislang noch nicht wieder freigegeben habe.

Mein Risiko beträgt also derzeit:

- 15.414,85 € investiertes Kapital

- 44,22 € verfügbares Kapital, das derzeit nicht ausgezahlt werden kann

- 4.844,00 €, die ich bereits zur Auszahlung beantragt habe, die aber noch nicht angekommen sind

- GESAMT: 20.303,07 € im Risiko

Wenn bei P2P-Plattformen Dinge passieren, die mir nicht gefallen, dann reagiere ich, indem ich mein Portfolio reduziere. So war es auch bei Ventus Energy. Als Anfang April 2026 immer noch nicht der Geschäftsbericht aus dem Jahr 2024 veröffentlicht war und keine Bankrefinanzierung stattgefunden hatte, habe ich reagiert und mein Portfolio reduziert. Wenn ein Unternehmen innerhalb von 15 Monaten noch keinen Geschäftsbericht veröffentlicht, sehe ich höhere Risiken.

Als dann die BaFin am 18.05.26 die Einstellung und Abwicklung des Einlagengeschäfts anordnete, habe ich im Mai 2026 weitere Investitionen zum Verkauf eingestellt. Da ich in meinem Portfolio Investitionen hatte, die mit 17 % und 18 % sehr hoch verzinst waren, wurden meine Investitionen auch zügig verkauft.

Vor wenigen Tagen hat Ventus Energy mitgeteilt, ein Restrukturierungsverfahren nach estnischem Recht einzuleiten. Außerdem werden Zinszahlungen ausgesetzt und der vorzeitige Projektausstieg (Early Exit) wird eingestellt. Das Energieportfolio soll strukturiert verkauft werden, um die Rückzahlung der Anlegergelder zu ermöglichen.

Auch wenn es noch ungewiss ist, wie es weitergeht und ob es Ventus Energy gelingt, Kapital zurückzuzahlen, werde ich so weiter vorgehen:

- Wenn meine Auszahlungen in Höhe von 4.844 € bis Ende Juli 2026 nicht auf meinem Bankkonto überwiesen worden sind, werde ich ab August 2026 beginnen, jeden Monat 5 % meines Portfolios als Verlust in der Renditeberechnung abzuschreiben.

- Wenn meine Auszahlung in Höhe von 4.844 € bis Ende Juli 2026 auf meinem Bankkonto überwiesen wurde, werde ich ab September 2026 beginnen, jeden Monat 5 % meines ausstehenden Portfolios als Verlust in der Renditeberechnung abzuschreiben.

Ich sehe alle Ausgänge für möglich. Es könnte zu einem Totalverlust kommen, oder aber ein Teil kann zurückgezahlt werden. Auch, dass alle Anleger keine Verluste erleiden, ist möglich, halte ich aber für nicht wahrscheinlich. Da Ventus Energy mehrere Energieprojekte im Bestand hat, können diese verkauft werden und der Erlös den Anleger zugutekommen. Allerdings könnten die Energieprojekte sehr schnell nur mit einem hohen Abschlag verkauft oder versteigert werden. Ohne Druck verkaufen zu müssen, sind auf jeden Fall bessere Verkaufspreise möglich.

Zum Zeitpunkt der Veröffentlichung dieses Artikels halte ich 0,67 % der Anteile an der „VENTUS Employee and Partnerships Stock Options OÜ“. Diese Gesellschaft hält wiederum 15 % an der Ventus Energy Group OÜ.

Ich teste die Monefit Sofortauszahlung

Im März 2026 habe ich zum ersten Mal die Monefit Sofortauszahlung getestet. Bei Monefit kann man pro Monat bis zu 1.000 € sofort auszahlen lassen. Ich war neugierig, ob es tatsächlich so schnell funktioniert. Und tatsächlich waren die 1.000 € bereits nach einer Minute auf dem Bankkonto. Später habe ich die 1.000 € wieder zurück überwiesen.

Ich möchte die Sofortauszahlung bei Monefit künftig immer wieder bei Bedarf nutzen. Somit weiß ich, dass ich in der Regel in nur wenigen Minuten bis zu 1.000 € sehr schnell verfügbar haben kann.

Die Sofortauszahlung ist nicht garantiert. Denn der Kreditgeber hinter Monefit (Creditstar) hat den Großteil seines Kapitals an Kreditnehmer verliehen und verfügt über einen Cashpuffer. Wenn alle Anleger zur gleichen Zeit ihre Investition auszahlen würden, könnte Creditstar nicht allen Anlegern auszahlen. Creditstar müsste dann die Neukreditvergabe verringern oder einstellen, und alle Rückflüsse den Anlegern Schritt für Schritt auszahlen.

Bei einer normalen Auszahlung bei Monefit dauert es 10 Werktage. So kann der Kreditgeber hinter Monefit die Liquidität besser im Voraus planen.

Bei Monefit verdiene ich 7,5 % Zinsen pro Jahr komplett passiv. Ich muss nicht in einzelne Kredite investieren oder einen Auto-Invest einrichten. Eine einfache Banküberweisung reicht aus und schon bekomme ich täglich Zinsen auf mein Monefit-Konto gutgeschrieben.

Wer Monefit noch nicht nutzt, bekommt über meinen Werbelink* als neuer Anleger 0,25 % auf alle Investitionen der ersten 90 Tage.

Wie auf jeder anderen P2P-Plattform gibt es auch bei Monefit ein Totalausfallrisiko. Ich bin mir dessen bewusst und investiere auf P2P-Plattformen nur Kapital, das ich auch bereit bin zu verlieren.

Meine P2P-Ausfälle und Abschreibungen

Ohne Ausfälle bei der P2P-Anlage geht es auf lange Sicht nicht.

Um die Rendite realistisch zu berechnen, schreibe ich jeden Monat einen Teil der Kredite, die in Verzug sind, ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug monatlich zu 10 % abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust gebucht.

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät, schreibe ich jeden Monat 5 % der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist die gesamte Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Großteil der Kredite im Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug +0,00 % gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

Früher: Heavyfinance | 71,8 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,4 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben RightChoice +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

Fagura Moldawien | 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

Fagura Rumänien | 86,5 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben -13,5 % gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| Moncera, Stikcredit, Limedot, Crowdpear, Income Marketplace | Plattformen, die ich verlassen habe oder die geschlossen wurden, ohne Verluste für mich |

| Viventor | Alles bereits zu 100 % abgeschrieben, da die Plattform geschlossen oder insolvent ist und keine Zahlungen mehr zu erwarten sind. |

Verhältnis von P2P-Gewinnen zu den monatlichen Abschreibungen

Die Abschreibungen lagen im März 2026 bei einem Anteil von 2 %.

Beispiel:

- —> -20 € durch Abschreibungen insgesamt auf allen Plattformen

—> 1.000 € Gewinne insgesamt auf allen Plattformen

—> Nettogewinn: 980 €

Bei einem Wert von 100 % würden alle erhaltenen Gewinne für monatliche Abschreibungen wegfallen, und die Rendite würde 0 % betragen. Bei einem Wert von über 100 % wäre die Rendite negativ.

Also: Je geringer der Anteil, desto besser.

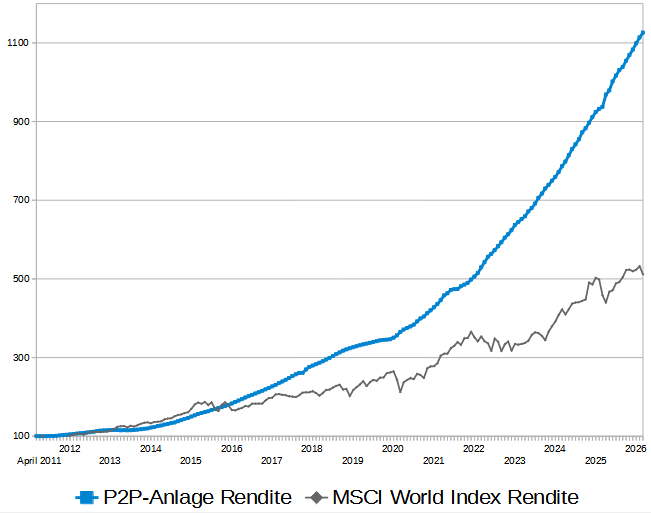

Seit 15 Jahren eine doppelt so hohe Rendite wie der MSCI World – der Vergleich

Der MSCI World Index (inklusive Ausschüttungen) erzielte im März 2026 eine Rendite von -3,6 %. Auf das Jahr gesehen sind das -43,2 %. Im Vergleich dazu hat mein verwaltetes P2P-Portfolio im März 2026 nach allen Abschreibungen sowie Zweitmarktgewinnen/-verlusten eine Rendite von +13,4 % p. a. erzielt.

Quelle: Meine P2P-Anlage-Rendite im Vergleich zum MSCI World Index (inklusive Reinvestition der Ausschüttungen), Quelle: Justetf.com

Der Stand am Ende März 2026 sieht so aus:

Meine P2P-Rendite: Von 100 Punkten auf aktuell 1.126 Punkte

MSCI World: Von 100 Punkten auf aktuell 512 Punkte

Mit meiner Investition seit 15 Jahren liege ich bei über doppelt so viel Rendite wie der MSCI World! In 15 Jahren konnte ich mein P2P-Anfangsportfolio durch die Rendite insgesamt verelffachen (von 100 Punkten auf über 1.100 Punkte). Dies gilt natürlich nur unter der Annahme, dass zu Beginn einmalig investiert und anschließend sämtliche Erträge reinvestiert worden wären.

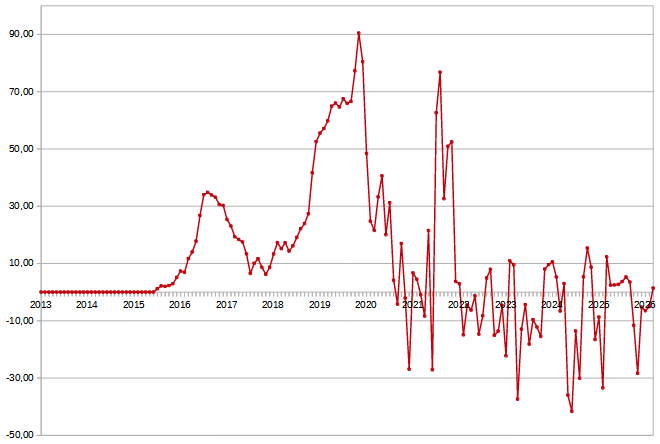

Schwaches 1. Quartal 2026 mit 15,7 %

Das erste Quartal lief in den letzten 15 Jahren bei mir am besten von allen Quartalen.

Hier ist eine Übersicht über meine Renditen in allen Jahren im ersten Quartal:

In 6 von 15 Fällen konnte ich sogar über 20 % Rendite (aufs Jahr hochgerechnet) im ersten Quartal erzielen. In diesem Jahr reichte es nur für 15,7 %.

Eigentlich gehört der März bei mir in den letzten 15 Jahren zum besten Renditemonat vom ganzen Jahr. In den letzten 15 Jahren war die Rendite im März mit 19 % pro Jahr am höchsten. Daran ändert auch dieses Jahr nichts, obwohl es mit 13,4 % nun schlechter lief.

Der Monat Mai dürfte wieder ein besserer Renditemonat werden. Denn im Mai gab es 1.000 € Cashback von Nectaro. Das wird die Rendite natürlich deutlich steigern.

Wie mein Portfolio im April 2026 performt hat, werde ich in Kürze in meinem nächsten Monatsbericht berichten.

Dieser Artikel ist keine Anlageempfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P-Anbietern. In diesem Artikel befinden sich Affiliate-Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko, und vergangene Renditen sind keine Garantie für die Zukunft.