Vor wenigen Tagen war ich vor Ort in Lettland zu Besuch bei Ventus Energy*. Nach 2022 und 2023 war es jetzt mein dritter Besuch in Lettland.

Ventus Energy hatte mich eingeladen sich vor Ort in Lettland selbst ein Bild von dem Team und den Projekten zu machen. Die Kosten für Anreise und Unterkunft wurden von Ventus Energy übernommen. Ich habe diese Einladung angenommen und war vom 24.04.25 bis zum 26.04.25 in Lettland.

Hier Bilder vom Solarpark in der Nähe von der Stadt Jelgava der mit einem Batterie-Energiespeichersystem (BESS) ausgestattet wurde.

Doch zu Beginn ging es am Freitag ins Büro von Ventus Energy in Riga. Es waren auch andere Anleger zu Besuch. Dort berichteten Henrijs Jansons und Janis Timma von den bisherigen Entwicklung von Ventus Energy. Es wurde auch in Detail eingegangen wie genau Geld verdient wird und wie die Projekte bereits aufgerüstet wurden um noch mehr Einnahmen zu generieren. Auch was die Zukunft betrifft wurde mehr eingegangen. Auch auf die Fragen von uns Anleger wurde eingangen.

Ich bin ja selber Anleger bei Ventus Energy und investiere mein eigenes Kapital seit dem Beginn seit September 2024. Deshalb wollte ich diese Gelegenheit nutzen und das Team kennen zu lernen. Auch die Besichtigung der Projekte vor Ort hilft sich ein besseres Bild von den Investitionen zu machen.

Nach der Präsentation, dem Ausblick und den Fragen der Anleger ging es mit dem Auto von Riga nach Jelgava zur Eröffnung des Solarparks mit einem Batterie-Energiespeichersystem.

Dort wurde der bereits laufende Solarpark „Atpludi“ mit dem neuen Batterie-Energiespeichersystem ausgestattet und nun eingeweiht:

Dort konnte ich den Solarpark selber besichtigen. Uns wurden die in Betrieb genommene Batterie-Energiespeichersystem gezeigt und wurden um den Solar-Park herumgeführt. Auch hier wurden immer wieder Fragen der Anleger beantwortet.

Besuch des Blockheizkraftwerk Jugla in Riga

Nach dem Mittag ging es dann zum Blockheizkraftwerk Jugla in Riga. Das Kraftwerk wurde 2009 in Betrieb genommen. Ventus Energy wurde am 22. November 2024 zum neuen Eigentümer und Betreiber des Kraftwerks mit 40,9 Megawatt.

Der ganze Prozess wurde uns nochmal erklärt in den verschiedenen Bereichen:

Es war sehr interessant sich nicht nur theoretisch sondern auch alles selber in der Praxis anzusehen und erklärt zu bekommen.

Deshalb hat Ventus Energy große Vorteile

Da Ventus Energy bereits fertige Kraftwerke in Betrieb hat, welche bereits Gewinne abwerfen haben sie Vorteile. Denn der Bau eines neuen Kraftwerks ist mit hohen Kosten verbunden und dauert mehrere Jahre. Da Ventus Energy nun Eigentümer des Kraftwerks ist haben sie sofort Cashflow und können Zinsen bezahlen.

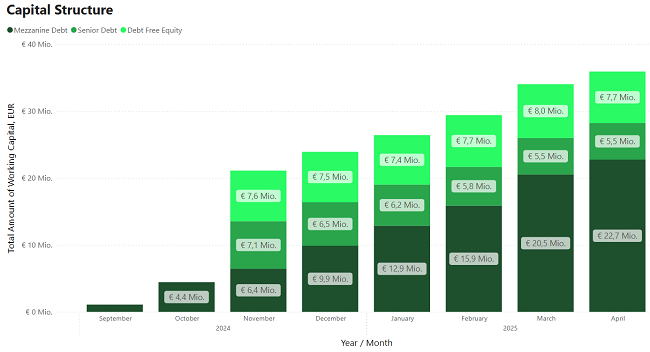

In nur wenigen Monaten hat Ventus Energy es geschafft knapp 30 Mio. € einzusammeln. 7,1 Mio. € von vorrangigen Darlehen mit geringeren Zinsen und 22,7 Mio. € in Mezzaninkapital über die Plattform Ventus Energy.

So sieht die Kapitalstruktur bei Ventus Energy aus:

Gäbe es nur Entwicklungsprojekte hätten Anleger noch nicht so viel Vertrauen, da Ventus Energy erst beweisen müsste ob sie diese überhaupt fertig stellen können. Außerdem würde es sehr lange dauern bis Entwicklungsprojekte komplett fertig gestellt werden würden. Mit den Bestandsobjekten haben sie feste Einkommensquellen um die Zinsen zu bezahlen und können gleichzeitig bestehende Projekte verbessern und auch komplett neue Projekte entwickeln.

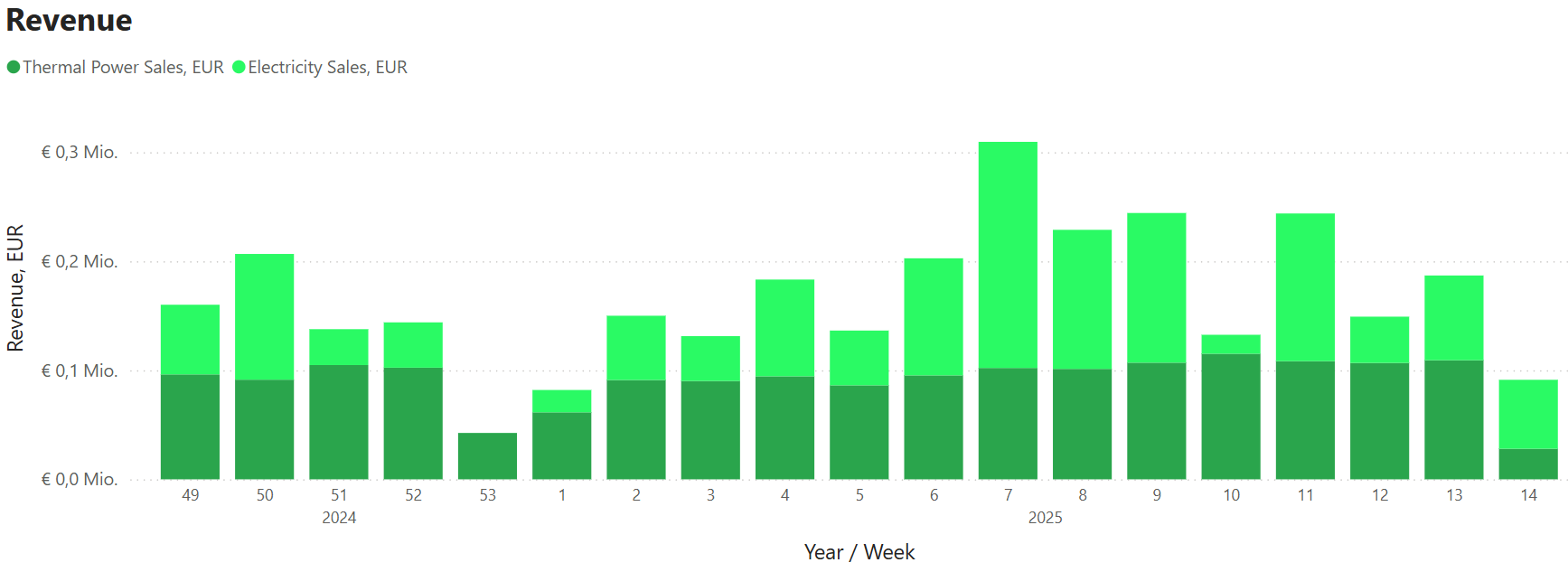

Ventus Energy veröffentlicht sogar wöchentliche Umsatzzahlen:

Der Umsatz lag in den letzten Wochen immer jeweils zwischen 0,1 und 10,3 Mio. € pro Woche.

Ich kenne keine andere P2P Plattform oder Kreditgeber auf die ich investiere welche wöchentliche Umsatzzahlen veröffentlicht.

Mein Start bei Energy

Gleich seit dem Start von Ventus Energy im September 2024 habe ich begonnen auf der Plattform zu investieren.

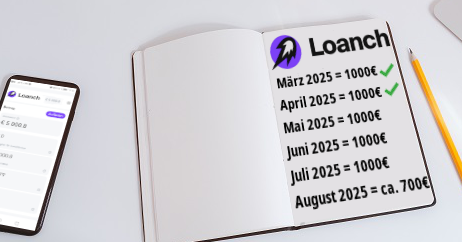

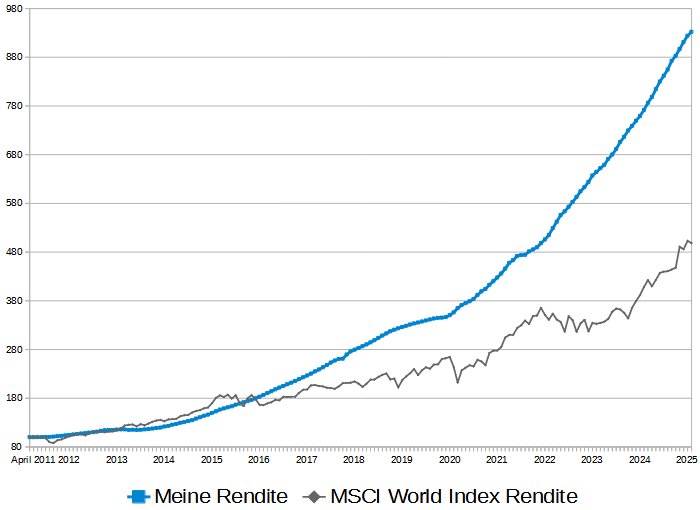

So sieht mein Portfolioverlauf aus seit dem ich begonnen habe zu investieren. Zunächst hatte ich 10.000 € investiert und danach auf knapp 25.000 € aufgestockt.

Aktuell habe ich ca. 25.000 € bei Ventus Energy investiert. Nach dem Besuch vor Ort in Lettland habe ich mich entschieden mein Investment bei Ventus Energy bis zum Ende des Jahres auf mindestens 50.000 € zu erhöhen. Ich könnte mir sogar vorstellen mein Investment bei Ventus Energy auf 100.000 € in diesem Jahr zu erhöhen. Denn dann würde ich sofort automatisch nochmals 2% mehr Rendite bekommen.

Denn dann würde ich vom Founder’s Club profitieren. Jeder Anleger der mehr als 100.000 € investiert hat bekommt sofort 2% mehr Zinsen auf das ganze Portfolio. Allerdings ist der Founders Club auf die ersten 100 Anleger begrenzt.

Es gibt bereits 34 Anleger die im Founder Club sind, also mehr als 100.000€ bei Ventus investiert haben und deswegen 2% mehr Zinsen auf das ganze bestehende Portfolio bekommen.

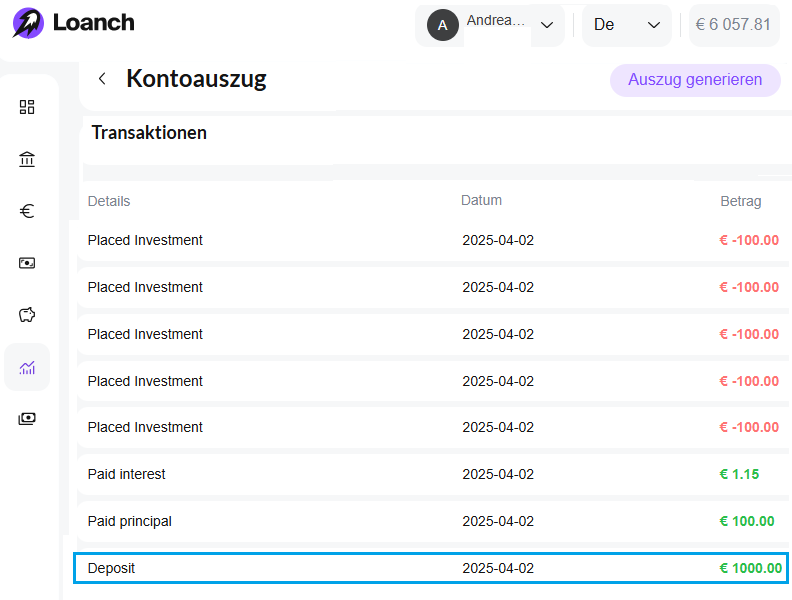

Meine Rendite bei Ventus Energy

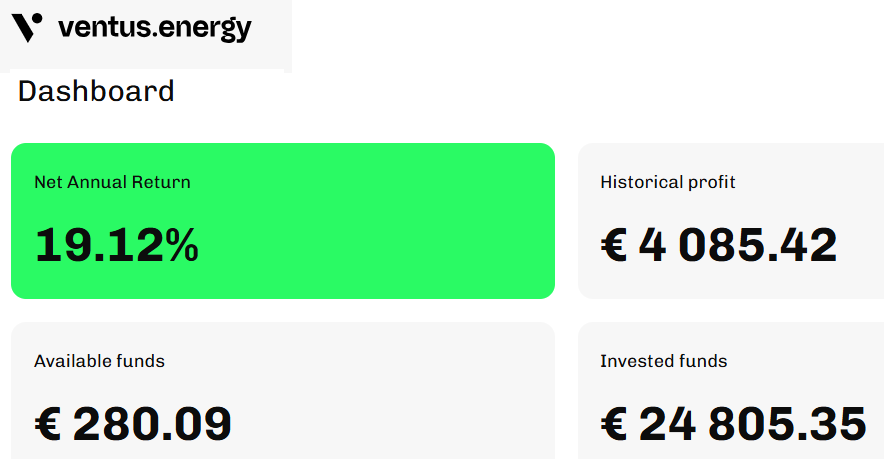

Aktuell habe ich 24.805 € an investierten Mitteln und 280 € die verfügbar sind:

Mittlerweile habe ich über 4.000 € Gewinn bei Ventus Energy erzielen können. Ventus Energy gibt meine Nettorendite mit 19,12% an.

Ich habe sowohl in Projekte mit 18% Zinsen als auch mit 17% Zinsen investiert.

Ich erhalte jeden Tag 11,94€ an Zinsen ausbezahlt. Das sind pro Monat im Schnitt 358,2€ pro Monat.

Sollte ich mein Portfolio auf 50.000 € erhöhen würde ich ca. 716 € pro Monat an Zinsen erhalten.

Sollte ich mein Portfolio sogar auf 100.000 € würde ich ca. 1.600 € an Zinsen monatlich erhalten.

Alle Early exits wurden abgearbeitet

Ab dem 01.04.25 war es möglich durch den Early Exit bei den ersten Projekten vorzeitig auszusteigen und an andere Anleger zu verkaufen. Das haben auch einige Anleger getan. Nach nur kurzer Zeit wurden alle Verkaufsanfragen aufgekauft. Das zeigt das Vertrauen der bestehenden Anleger. Mittlerweile gibt es keine offenen Verkaufsangebote auf dem Zweitmarkt von Ventus Energy.

Ehrlich gesagt habe ich gedacht das es viel länger dauern wird bis alle Zweitmarktangebote aufgekauft werden. Bisher hatte mich die fehlende Liquidität abgehalten mehr bei Ventus Energy zu investieren.

Ich selber habe die Early Exit Funktion noch nicht genutzt. Ich habe es auch nicht vor. Wichtig ist mir nur das eine vorzeitige Möglichkeit gibt sein Investment zu verkaufen. Denn es kann immer sein das man ein Teil des Kapitals oder das ganze Kapital vor Ende der Laufzeit benötigt.

Ventus hat jetzt bewiesen das Anleger vorzeitig aussteigen können und das die Nachfrage da ist. Und das sogar ohne Gebühr. Komplett kostenlos. Verkäufer bekommen bis zum Verkauf die fälligen Zinsen ausbezahlt.

Mein Eindruck vom Besuch

Ich fand es gut mir selber mal ein Bild machen zu können. Auch vom Team hinter Ventus Energy. Henrijs Jansons und Janis Timma nahmen sich Zeit und beantworteten alle Fragen. Doch auch das ich die Projekte selber besuchen konnte, hat für mich einen guten Eindruck hinterlassen.

So geht es jetzt weiter

Ich habe mich jetzt nach meinem Besuch entschieden mein Investment bei Ventus Energy zu erhöhen. Als erste Reaktion habe ich mein Compunding interest eingeschaltet. Bisher hatte ich mir die Zinsen regelmäßig ausgezahlt. Jetzt werden meine täglichen Rückflüsse in die Projekte reinvestiert.

In diesem Jahr möchte ich mein Portfolio bei Ventus Energy stark erhöhen. Mein Portfolioziel liegt bei mindestens 50.000 € noch in diesem Jahr. Vorstellen könnte ich mir auch ein Portfolio von 100.000 €.

Ich werde nun beginnen Kapital anzusammeln damit ich demnächst mein Portfolio bei Ventus erhöhen kann.

1% Bonus für neue Anleger

Wer noch gar nicht bei Ventus Energy registriert ist und auch investieren will kann diesen Werbelink nutzen und erhält dann automatisch 1% Bonus auf alle Investments der erste 60 Tage.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Die Kosten für Anreise und Unterkunft nach Lettland wurden von Ventus Energy übernommen. Eine inhaltliche Einflussnahme auf diesen Artikel erfolgte nicht. Ich investiere mein eigenes Kapital bei Ventus Energy und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.