Gleich mehrere P2P Plattformen starteten in den letzten Tagen neue Cashback Aktionen für alle Anleger. Also für bereits bestehende und auch für neue Anleger.

Den Beginn machte Nectaro* mit der Boost Kampagne:

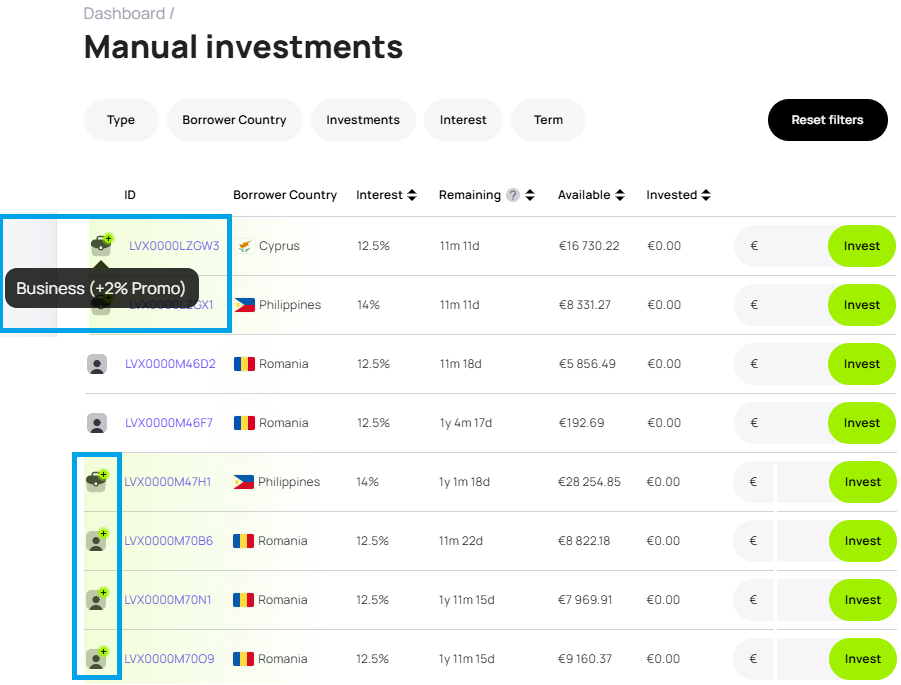

Es gibt bis zu 3% Cashback auf einzelne ausgewiesene Notes. Bisher habe ich aber nur 2% und 1% Bonus gesehen.

Und so findet man die Promo Kredite. Sie sind mit einem grünen Plus gekennzeichnet:

Der Bonus wird immer am 15. des Folgemonat ausgezahlt. Also alle Investitionen im März 2025 werden am 15. April 2025 ausgezahlt. Maximal gibt es monatlich 1.000 € Bonus.

Ich nehme bereits selber an dieser Aktion teil. Sofern verfügbar, investiere ich in die kürzesten rumänischen Kredite mit Promo code.

In einem Artikel habe ich hier geschrieben wie ich 30% Rendite bei Nectaro erzielen konnte.

Die Geschäftszahlen von den Kreditunternehmen hinter Nectaro

Der rumänische Kreditgeber „ECOFINANCE IFN S.A“ machte 2023 einen Umsatz von 53,4 Mio. RON (= 10,7 Mio. €) und einen Gewinn von +5,7 Mio. RON (= +1,1 Mio. €) Der moldawische Kreditgeber „ECOFINANCE TECHNOLOGIES SRL“ machte 2023 einen Umsatz von 50,0 Mio. MDL (=2,6 Mio. €) und einen Gewinn von +14,4 Mio. MDL (= +0,8 Mio. €)

Da es sich um Kreditlinien handelt werden die Kredite sehr oft vorzeitig zurückgezahlt. Die rumänischen Kredite sind nach 3 Monaten bereits schon zu 81% und nach 6 Monaten bereits zu 94% zurückgezahlt. Die moldawischen Kredite sind nach 3 Monaten bereits schon zu 35% und nach 6 Monaten bereits zu 60% zurückgezahlt.

Wer noch gar nicht bei Nectaro registriert ist bekommt neben der Promo Aktion über meinen Werbelink* zusätzlich noch 1% Neukundenbonus auf die durchschnittliche Investitionssumme der ersten 30 Tage nach Registrierung.

Bis zu 3% Cashback bei Loanch

Auch bei Loanch* gibt es eine neue Cashback Aktion:

Es gibt bis zu 3% Bonus auf neue Einzahlungen die investiert werden für alle Anleger vom 17.03.2025 bis 07.04.2025.

Neue Einzahlungen die investiert werden: 600 € – 4.999 € = 1% Cashback 5.000 € – 9.999 € = 2% Cashback Ab 10.000 € = 3 % Cashback

Wichtige Hinweise:

Der maximale Bonus bei der Aktion ist auf 600 € beschränkt. Den gibt es bei 20.000 € Investment.

Bedingung ist: Keine Auszahlungen bis zum 31.05.25 tätigen!

Bonus gibt es nur bei Ratenkredite (Installment loans) from Tambadana! Nicht bei Kurzzeitkrediten (Short-term loans)

Weitere Bedingung ist das in Kredite mit einer Restlaufzeit von mindestens 60 Tagen investiert wird

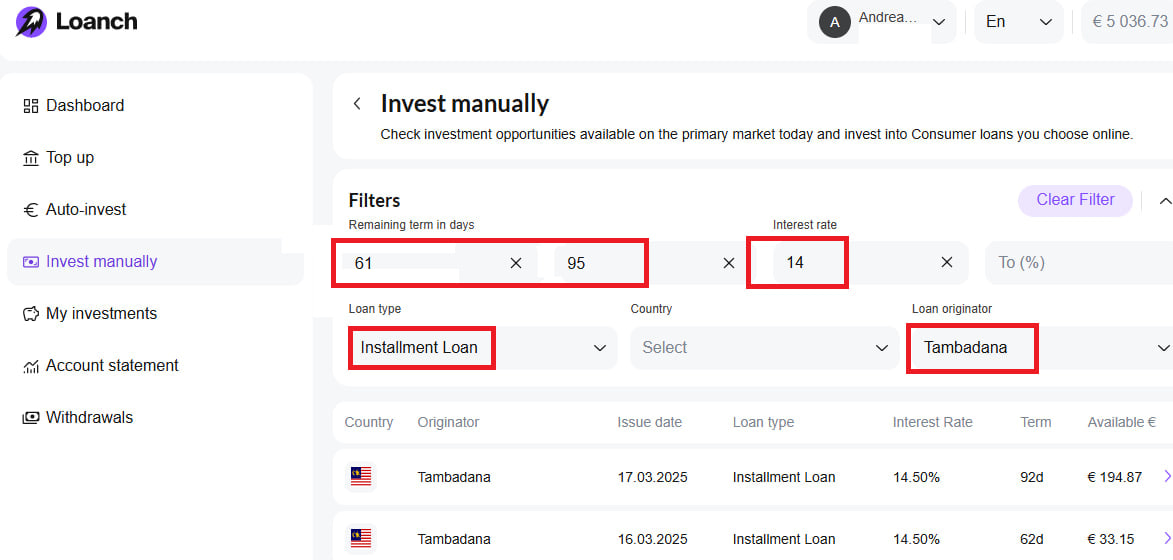

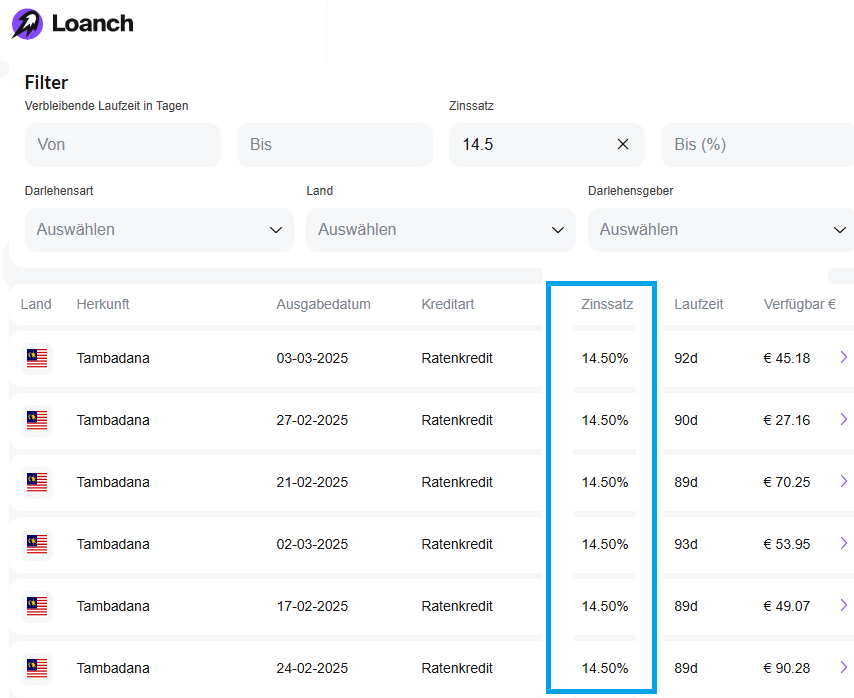

Ich nehme an der Aktion teil und stelle meinen Investment-Filter so ein:

Restlaufzeit ab 61 Tagen und maximal 95 Tage weil es auch Kredite mit mehreren Monaten Restlaufzeit gibt.

Zinssatz ab 14%

Nur „Installment Loans“ und nur von Tambadana

Die Geschäftszahlen von dem Kreditunternehmen hinter Loanch

Hier sieht man die starke Umsatzentwicklung im Jahr 2024 vom malaysischen Kreditunternehmen Tambadana:

Die anderen monatlichen Finanz-Kennzahlen sehen so aus:

Die Umsatz-Marge bleibt in jeden Monat im Jahr 2024 sehr stabil.

Die EBIT-Marge war im 2. Quartal noch negativ, mittlerweile bei 7% im positiven Bereich in den letzten Monaten. Die EBIT-Marge zeigt, wie viel von jedem Euro, den das Kreditunternehmen einnimmst, als Gewinn übrig bleibt, bevor es Steuern und Zinsen zahlt.

Ich werde mindestens 1.000 € bei der Loanch Aktion neu einzahlen.

Wer noch gar nicht bei Loanch registriert ist bekommt über meinen Werbelink* zusätzlich 1% Bonus auf alle Investments für die ersten 90 Tage nach Registrierung.

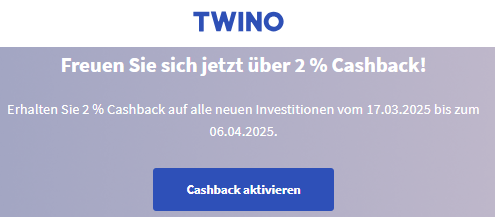

Twino mit neuer 2% Cashback Aktion

Auch bei Twino läuft jetzt Frühjahr eine neue Aktion an. Es gibt 2% Bonus für alle Anleger auf polnische forderungsbesicherte Wertpapiere vom 17.03.2025 bis 06.04.2025.

Die Zinsen liegen bei 12%. Also gibt es bei einem Cashback von 2% insgesamt 14% Rendite für Anleger.

Die Laufzeiten betragen 1 Jahr. Es werden monatlich die Zinsen bezahlt und am Ende von einem Jahr das investierte Kapital.

Wichtig: Nicht vergessen den Cashback vorher zu aktivieren! Dies muss manuell gemacht werden.

Ich bin selber bei Twino investiert und werde vorraussichtlich die Rückflüsse reinvestieren. Neue Einzahlungen plane ich aber wegen der Aktion nicht.

Twino hat hat mit seinem Kreditunternehmen in Vietnam und den Philippinen Zahlungsprobleme. Beide Kreditunternehmen können die Rückkaufgarantie von 60 Tagen nicht einhalten. Anleger werden so wie es bisher aussieht Verluste bei diesen beiden Ländern erleiden. Weiter negativ ist: Der letzte Geschäftsbericht der ganzen Twino Gruppe stammt von 2021.

Das Geschäft in Polen soll gut und profitabel laufen aber die restliche Twino Gruppe scheint nicht so erfolgreich zu sein. Hier gibt es also ein höheres Risiko für Anleger da es keine aktuellen Zahlen der ganzen Gruppe gibt.

Ich denke das Twino innerhalb der nächsten 12 Monate nicht in die Insolvenz gehen wird. Aber langfristig könnte es schon schwieriger für Twino werden. Wer sich also traut bei Twino sein Geld für 1 Jahr anzulegen kann 14% Rendite erzielen.

Zusätzlich gibt es 20€ Bonus für neue Anleger die sich über meinen Werbelink* registrieren und mindestens 100€ investieren.

Auch Indemo startet neue Cashback Aktion von bis zu 2%

Auch bei Indemo* wurde eine neue Aktion gestartet. Es gibt 1,5-2% Bonus auf alle Investments für alle Anleger vom 17.03.2025 bis 16.04.2025.

Bei Indemo investiere ich in bereits ausgefallene Immobilien mit einer prognostizierten Rendite von 15,1% pro Jahr.

Der Cashback wird sofort gutgeschrieben und direkt zusätzlich in die gleiche Note investiert. Es gibt 2 verschiedene Stufen:

Ich bin bei Indemo investiert, werde aber bei dieser Aktion nicht teilnehmen. Ich habe bereits ein Portfolio bei Indemo von 40.000 €. Sobald der Zweitmarkt bei Indemo verfügbar ist, werde ich weiter investieren. Ziel ist es das der Zweitmarkt im ersten Halbjahr 2025 eingeführt wird. Wenn du dich über meinen meinen Werbelink* bei Indemo registrierst und investierst, bekomme ich eine kleine Provision und kann so diesen Blog weiter führen.

Risiken nicht vergessen

Bei allen Cashback Aktionen ist es wichtig nicht die Risiken vergessen die es beim investieren bei der P2P-Anlage gibt. Nur das Kapital investieren wo man bereit ist zu verlieren. Nicht alles Kapital auf eine Plattform investieren, sondern gut diversifizieren um bei einem Ausfall einen Totalverlust der P2P-Anlage zu vermeiden.

Dieser Artikel ist keine Anlage-Empfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko und vergangene Renditen sind keine Garantie für die Zukunft.

Das neue Jahr 2025 startet bei meiner P2P-Anlage etwas schwächer. Im vergangenen Jahr konnte ich noch eine Jahresrendite nach Ausfällen von 19,7% erzielen.

Der Januar des neuen Jahres erbrachte eine Rendite von 16,9% pro Jahr mit meinem P2P Portfolio.

Die Rendite ist wie immer nach allen Ausfällen und Abschreibungen die Netto-Rendite des P2P Portfolios.

Prognostiziert hatte ich für den Januar 2025 eine Rendite zwischen 12 und 17%. Das Ergebnis liegt innerhalb meiner Schätzung.

Meine bisherige P2P Gesamtrendite und eine Prognose der nächsten Monate

Die letzten 3 Monate:

November 2024

Dezember 2024

Januar 2025

+19,1 %

+19,2 %

+16,9 %

Gesamtrendite in den letzten 3 Monaten:

+18,4 % p.a.

Rendite-Prognose der nächsten Monate:

Februar 2025

März 2025

April 2025

15-20%

12-17%

12-17%

Die Gesamtrendite der letzten 3 Monate ist auf 18,4 % p.a. gestiegen.

In den nächsten Monaten rechne ich mit Renditen zwischen 12 und 20%.

Hier gibt es übersichtlich alle Monatsrenditen seit dem Jahr 2011 aufgelistet.

Hier ein Auszug meiner P2P-Einnahmen im Januar 2025 von einigen (nicht allen) Plattformen:

Einnahmen im Januar 2025:

P2P Plattform

Brutto-Einnahmen

Abschreibung

im Januar 2025

Netto-Einnahmen

-34,89 €

+980,23 €

Insgesamt nun als Verlust abgeschrieben:

12.688,74 €

+945,34 €

+599,13 €

-0,00 €

+599,13 €

+584,01 €

-0,00€

(Abschreibungen)

-40,07€

(Kreditverkäufe mit Verlust

durch Omaraha)

+543,94 €

+370,14 €

-0,00 €

+370,14 €

+54,93 €

-0,00 €

+54,93 €

+20,26 €

-0,00 €

+20,26 €

+38,49 €

-53,30 €

Insgesamt nun als Verlust abgeschrieben:

692,21 €

-14,81€

Knapp 1.000 Euro Einnahmen gab es im Januar durch die Verringerung der ausgefallenen Kredite bei Finbee. Auch Nectaro lief sehr gut mit knapp 600 € an Einnahmen.

Geduld zahlt sich aus: Hohe Verzugszinsen erhalten bei Heavyfinance

Bei Heavyfinance* investiere ich auch höhere Summen in einzelne Farmer-Kredite. Wenn dann ein größerer Kredite in Verzug kommt fallen sehr hohe Verzugszinsen an. So war es auch im Januar.

Seit dem 22.4.24 war der Farmer-Kredit „PL0001326“ mit noch 1000 € offener Kreditsumme in Verzug. Nun im Januar 2025, nach 9 Monaten wurden alle fällige Raten bezahlt.

Ich habe 114 € Zinsen und 111 € Verzugszinsen erhalten. Allerdings behält Heavyfinance die Hälfte der Verzugszinsen als Gebühr ein.

Heavyfinance gibt mir bei diesem Kredit einen XIRR von 157,7% an. Also die Rendite auf das investierte Kapital auf das Jahr gesehen.

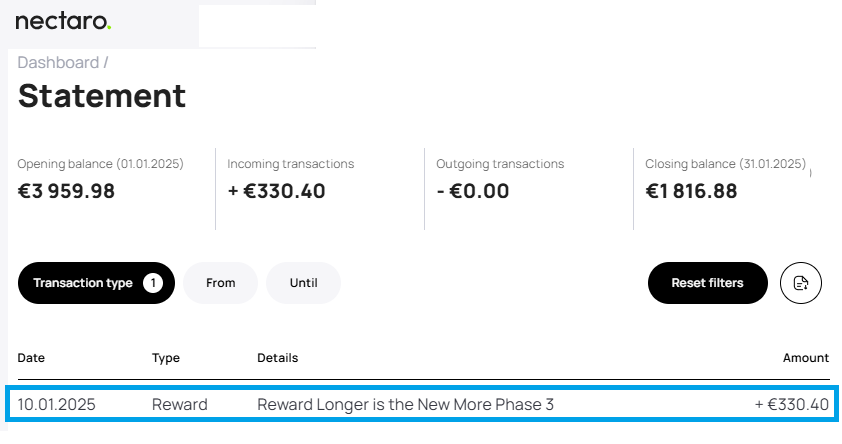

Nectaro auch im Januar wieder mit Cashback-Bonus

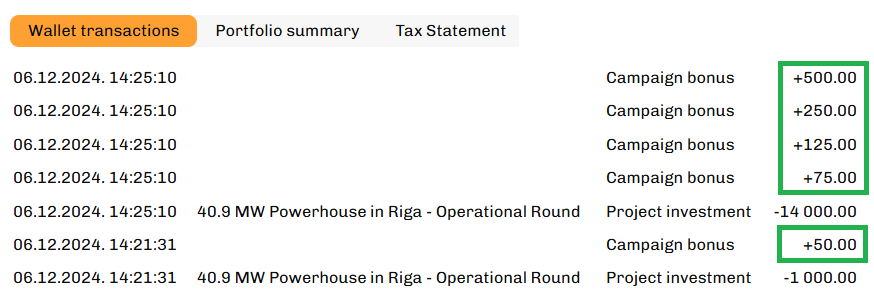

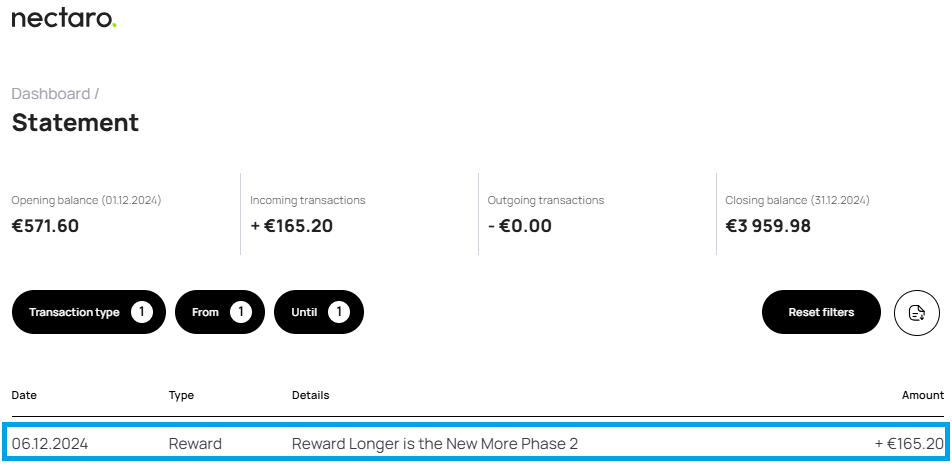

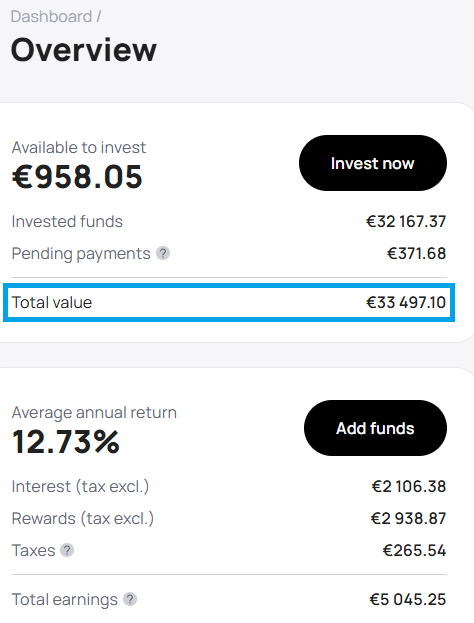

Bei Nectaro hatte ich im Oktober/November 2024 bei einer Cashback-Aktion mitgemacht und 16.520 € investiert. Jetzt im Januar 2025 wurde die 3. und letzte Tranche an Cashback dafür ausgezahlt.

Mir wurde 330,40 Cashback ausgezahlt. Das ist nur der Bonus. Zusätzlich wurden mir auch die normalen Zinsen bezahlt.

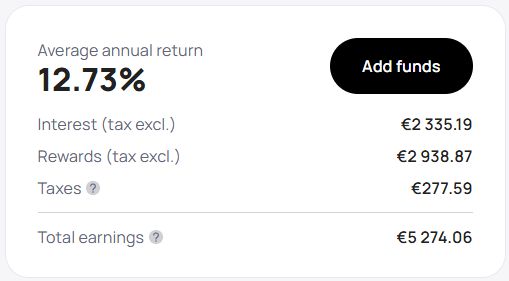

Mittlerweile habe ich nach einem Jahr bereits über 5.200 € verdient.

Nectaro gibt meine Rendite mit 12,73% pro Jahr an. In Wirklichkeit ist die Rendite jedoch viel höher, denn Nectaro rechnet die „Rewards“, also die Cashback-Zahlungen, nicht mit in die Rendite ein. Anfang Januar 2025 betrug meine selber errechnete XIRR Rendite bei Nectaro bei unglaublich guten 29,9% p.a.

Ich hatte bereits hier über meine unglaublich hohe Rendite von knapp 30% bei Nectaro berichtet.

Wer noch nicht bei Nectaro angemeldet ist erhält 1% Neukundenbonus über meinen Werbelink* auf die durchschnittliche Investitionssumme der ersten 30 Tage.

Auch im Januar habe ich bei Finbee ausgefallene Kredite verkauft

Es scheint vielleicht für manche irritierend das ich bei Finbee* seit mehreren Monaten negative Brutto-Einnahmen habe. Der Grund ist das ich meine Ausfälle auf der Plattform Finbee aus Litauen verringere, indem ich diese Kredite an andere Anleger mit Verlusten verkaufe.

Da diese Verluste höher sind als die erhaltenen Zinsen in diesem Monat betrugen meine Einnahmen im Januar -34,89 €. Da sich jedoch durch die verkauften Kredite meine Ausfallsumme verringert, buche ich dies als eine negative Abschreibung von +980,23 €.

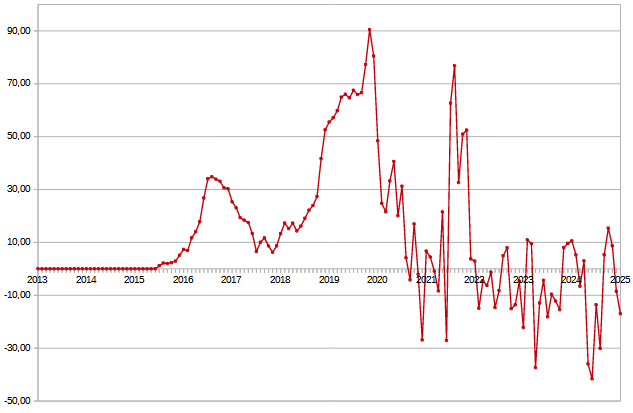

Hier meine Finbee Kredite mit mehr als 60 Tagen in Verzug in den letzten 9,5 Jahren:

In der Spitze hatte ich im August 2020 über 30.000 € ausgefallene Kredite (über 60 Tage in Verzug). Mittlerweile konnte ich durch Verkäufe mit Verlusten die Summe auf 12.688 € runterbringen. Mein Ziel ist es die Summe auf unter 10.000 € zu senken.

Dies hat unter anderem auch steuerliche Gründe. Denn ich kann diese Kreditausfälle erst steuerlich abschreiben wenn ich diese endgültig verkauft habe. Und das senkt dann mein zu versteuerndes Einkommen.

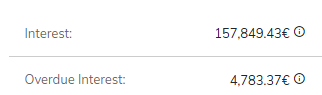

Finbee bleibt meine Top Plattform an der ich am meisten Zinsen erhalten habe. Seit August 2015 habe ich mittlerweile über 162.000 € an Zinsen erhalten.

Am Höchsten investiert war ich im Juni 2019 bei Finbee mit einem Portfolio von über 170.000 €.

Deswegen sind die Kreditausfälle und die Verluste durch den Verkauf dieser Kredite ja auch vollkommen verkraftbar.

Wer auch bei Finbee investieren will bekommt über meinen Werbelink* 1,5% Neukundenbonus auf die Summe der Investitionen der ersten 60 Tage. Aber Achtung: Wer sich ganz normal über die Finbee Seite registriert erhält keinen Bonus. Es muss ein Werbelink wie meiner sein.

Meine Ausfälle bei Bondster bereits zu 65% als Verlust abgeschrieben

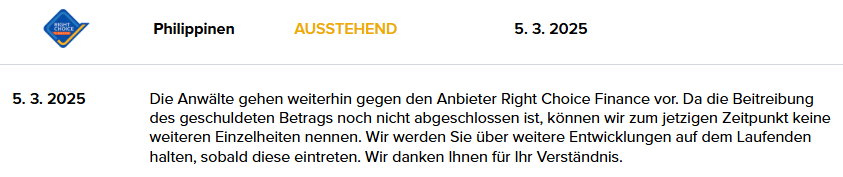

Bei so hohen Renditen die bei P2P erzielbar sind wird jeder früher oder später selbst Ausfälle und Verluste haben. So auch ich beim P2P Marktplatz Bondster. Dort habe ich in das philipinischen Kreditunternehmen „Right Choice“ 1056€ investiert.

Doch leider zahlt dieses Kreditunternehmen „RightChoice“ schon seit mehr als einem Jahr nicht mehr an die P2P Plattform Bondster zurück. Somit ist meine Investition von 1056 € in Gefahr zum Totalausfall zu werden.

Bei RightChoice bin ich in die Falle getappt. Denn ich hatte nicht auf dem Erstmarkt in die Kredite investiert, sondern auf dem Zweitmarkt als es schon einige Hinweise auf Zahlungsprobleme gab.

Ich hatte darauf spekuliert das das Kreditunternehmen doch zahlen wird und das ich ein gutes Geschäft mache weil ich mit einem Rabatt Kredite von anderen Anlegern gekauft hatte. Doch leider hat Bondster die Kredite nun vom Zweitmarkt suspendiert. Es ist also nicht möglich diese Kredite jetzt zu kaufen oder zu verkaufen.

Bondster versucht nun im Hintergrund durchs Gericht an die Gelder zu kommen. Dies erweist sich jedoch nicht als einfach und kann mehrere Jahre dauern. Es ist auch nicht klar ob überhaupt Gelder fließen werden.

Sobald ich Kredite oder Kreditunternehmen in meinem Portfolio haben die mehr als 60 Tage in Verzug sind beginne ich diese Kredite monatlich Schritt für Schritt als Verlust abzuschreiben. Da es sich bei „RightChoice um ein Kreditunternehmen handelt schreibe ich jeden Monat 5% der ausstehenden Summe als Verlust ab. Mittlerweile habe ich bereits 65% als Verlust abgeschrieben.

Es wird jetzt noch ca. 7 Monate dauern bis ich mein komplettes Investment bei RightChoice abgeschrieben habe. Derzeit reduziere ich meine Investitionen bei Bondster.

Meine P2P Ausfälle und Abschreibungen

Ohne Ausfälle bei der P2P-Anlage geht es langfristig nicht.

Um die Rendite realistisch zu berechnen schreibe ich jeden Monat einen Teil der Kredite die in Verzug sind ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug mit 10% jeden Monat abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust abgeschrieben

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät schreibe ich jeden Monat 5% der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist dann die ganze Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Hauptteil der Kredite in Verzug als Verlust abgeschrieben:

Plattform

Anteil der abgeschriebenen Darlehen

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug

+76,8 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 100 Tagen in Verzug.

Werden automatisch mit Verlust von Omaraha verkauft

64,9 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

RightChoice

+5,0 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

79,4 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+13,7 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

(Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt)

+0,0 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0 % gegenüber dem Vormonat

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0% gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

100% des kompletten Kapitals bei Lenndy bereits abgeschrieben

(Investiert + Nicht investiert)

+0,0% gegenüber dem Vormonat

100% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0 % gegenüber dem Vormonat

100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0% gegenüber dem Vormonat

Verhältnis P2P Gewinne zu den monatlichen Abschreibungen:

Die Abschreibungen waren im Januar 2025 negativ. Das bedeutet das die Ausfälle gesunken sind im Vergleich zum Vormonat. Die negative Abschreibung betrug -17% von den Gesamteinnahmen.

Beispiel:

—> +170€ durch Abschreibungen insgesamt bei allen Plattformen

—> 1000€ Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 1170€

Bild: Abschreibungen pro Monat in Prozent: Je niedriger desto besser

Bei einem Wert von 100% würden alle erhaltenen Gewinne für monatliche Abschreibungen weg gehen und die Rendite würde 0% betragen. Bei einem Wert von über 100% wäre die Rendite negativ. Also: Je geringer der Anteil desto besser.

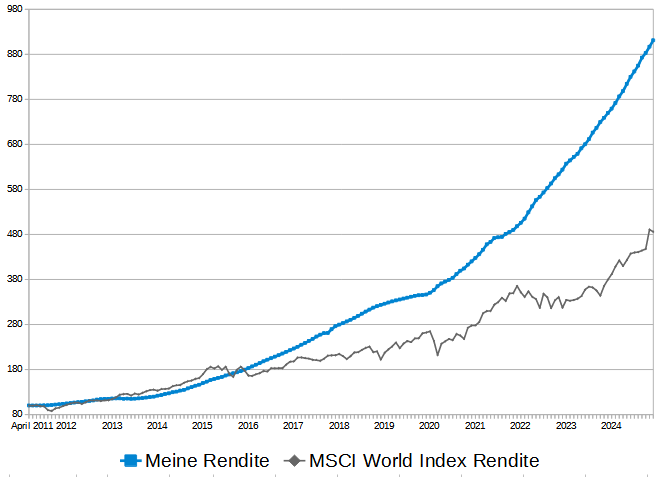

Meine P2P-Anlage Rendite im Vergleich zum MSCI World:

Der MSCI World Index (inklusive Ausschüttungen) hatte im Januar 2025 eine Rendite von +3,5%. Aufs Jahr gesehen entspricht dies einer Rendite von +42,0% p.a. Im Vergleich dazu hat mein verwaltetes P2P Portfolio im Januar 2025 nach allen Abschreibungen und Zweitmarktgewinnen/Verlusten eine Rendite von +16,9% p.a. bei der P2P-Anlage erzielen können.

Quelle: Meine P2P-Anlage Rendite im Vergleich zum MSCI World Index (inklusive Reinvestiton der Ausschüttungen) Quelle: Justetf.com

Der Stand am Ende Januar 2025 sieht so aus:

Meine P2P Rendite: Von 100 Punkten auf jetzt 924 Punkte

MSCI World: Von 100 Punkten auf jetzt 503 Punkte

Ausblick: Weitere Cashback Zahlungen in den nächsten Monaten

Ich erwarte mehrere Cashbackzahlungen in den nächsten Monaten. Diese Cashbacks werden meine Rendite deutlich aufbessern:

Mintos Nera Capital:1.000+ € Bonus, ausgezahlt im Februar und März 2025 (6% Bonus Aktion)

Mintos Fintech Finance:1.000+ € Bonus, ausgezahlt im März 2025 (2,5% Bonus Aktion)

Diese Cashback Aktionen in verschiedene Kreditunternehmen werden in den nächsten Monaten meine Rendite weiter deutlich aufbessern.

Das erste Quartal bringt im Schnitt die beste P2P Rendite

Wenn ich meine letzten 10 Jahre anschaue, brachte das 1. Quartal im Schnitt bessere Renditen als die weiteren Quartale.

In den anderen Quartalen waren die Renditen im Schnitt geringer:

Quartal seit 10 Jahren = 20,5 % p.a. Rendite

Quartal seit 10 Jahren = 18,8 % p.a. Rendite

Quartal seit 10 Jahren = 17,6 % p.a. Rendite

Quartal seit 10 Jahren = 16,9 % p.a. Rendite

Ich bin gespannt wie es dieses Jahr sein wird.

Fazit: Das Jahr 2025 startet schwächer

Das neue Jahr startet eher schwächer, obwohl ich in den letzten 10 Jahren der Januar im Schnitt mein 4. bester Monat war.

Ich bin gespannt ob es mit den vielen Cashback Aktionen auch im Jahr 2025 weiter geht. Wenn ja, könnte die Rendite auch wieder in die Richtung 18-20% gehen.

Sollten die Aktionen allerdings wieder weniger werden und die Zinsen sinken könnte das Jahr 2025 deutlich schwächer enden in die Richtung 13-15% Rendite.

Kommt der schlechteste Fall und es fällt eine größere Plattform oder ein größeres Kreditunternehmen aus könnte die Rendite irgendwo zwischen 0-12% enden.

Allerdings sehe ich in meiner P2P-Anlage noch keine größeren Ausfälle vor der Tür. Das kann sich natürlich sehr schnell ändern. Denn natürlich ist mein gesamtes P2P Portfolio im Risiko und kann ein Totalausfall werden. Deswegen versuche ich mein Investment möglichst auf mehreren P2P Plattformen aufzuteilen.

Der nächste Rendite Monatsbericht für den Monat Februar 2025 erscheint bereits in Kürze.

Dieser Artikel ist keine Anlage-Empfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko und vergangene Renditen sind keine Garantie für die Zukunft.

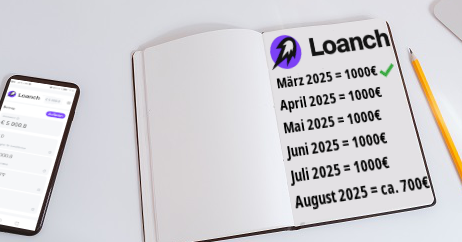

In jedem Jahr setze ich mir Ziele und Teilziele bei der P2P-Anlage. In diesem Jahr möchte ich mein P2P Anlageportfolio bei Loanch* auf 10.000 € erhöhen. Damit würde ich dann jeden Monat ca. 120 € an Zinsen bei Loanch verdienen.

Jeden Monat möchte ich 1.000 € bei Loanch einzahlen um das 10K Portfolio zu erreichen. Bereits im März habe ich die ersten 1.000 € eingezahlt.

Loanch im Überblick:

Bis zu 14,5 % Zinsen

Plattform bereits seit September 2023 aktiv

30 Tage Rückkaufgarantie auf alle Kredite

Kredite aus Malaysia und Indonesien verfügbar (Kredite von Fingular)

Ab 10 € investieren

Kein Zweitmarkt aber sowieso kurzfristige Kredite verfügbar (30 Tage)

1% Bonus auf das durchschnittliche Portfolio der ersten 90 Tage für neue Anleger über diesen Werbelink*

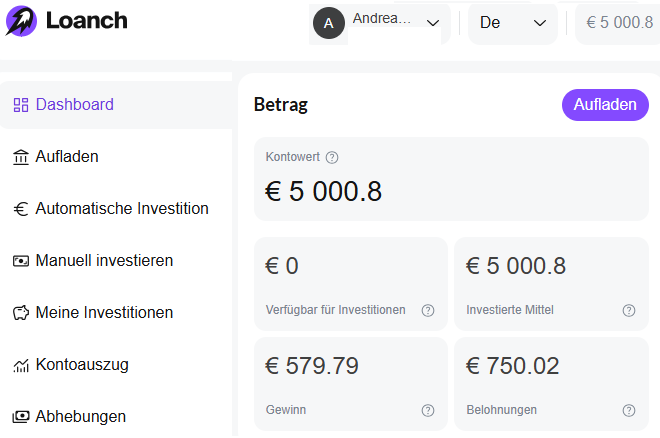

So sieht mein Dashboard bei Loanch aktuell aus:

Aktuell habe ich bereits über 5.000 € in Kredite investiert. Alles Kapital ist immer zu 100% investiert.

Bereits seit Anfang September 2024 bin ich Anleger bei der P2P Plattform Loanch mit Sitz in Ungarn. Bei Loanch investiere ich in Privatkredite aus dem asiatischen Raum mit einer 30-tägigen Rückkaufverpflichtung. Sollten also Kredite mit mehr als 30 Tagen in Verzug gehen, kauft der Kreditgeber diese automatisch zurück.

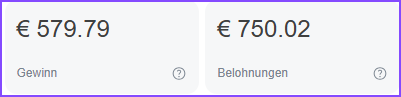

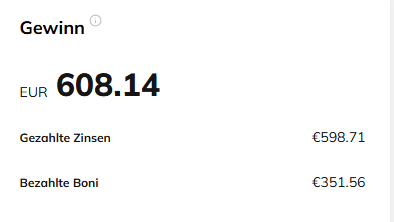

Mein Portfolio bei Loanch – Bereits über 1.300 Euro Gewinn

Seit September 2024 habe ich bereits über 1.300 € an Gewinn bei Loanch erzielt. Genau genommen liegt der Gewinn aktuell bei insgesamt 1329,81 €:

579,79 € Zinsen

750,02 € Belohnungen

GESAMT: 1329,81 €

Die Belohnungen sind Zahlungen aus dem Loyalitätsprogramm und Cashback-Aktionen. Der Gewinn sind die normalen regelmäßigen Zinsen.

Das ist mein Ziel im Jahr 2025

Aktuell habe ich ein Portfolio von 5000,80 €. Ich möchte schrittweise mein Loanch Portfolio erhöhen mit monatlich 1.000 € bis ich bei meinem Ziel von 10.000 € Portfolio angekommen bin.

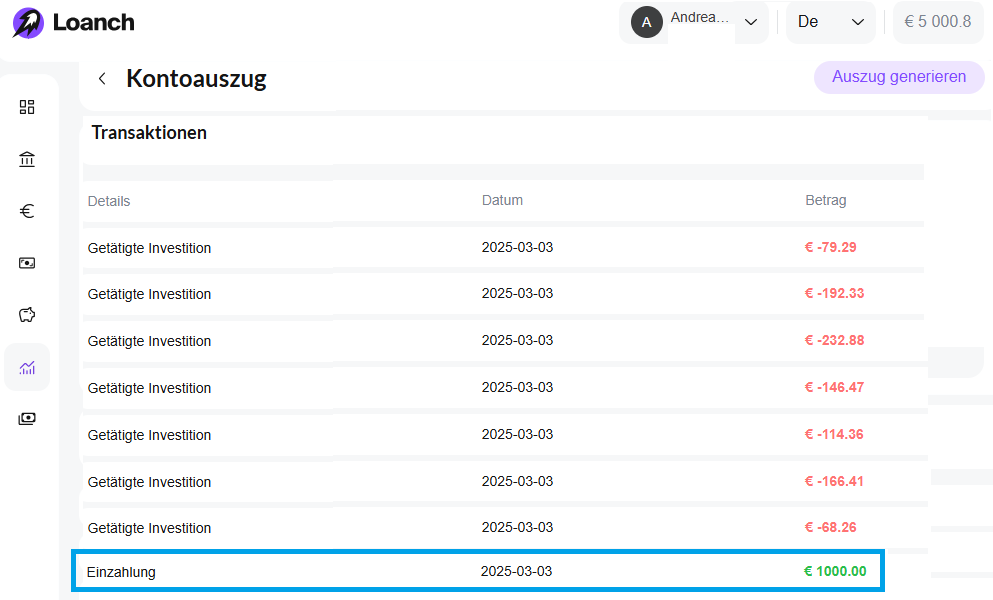

Jetzt im März 2025 habe ich bereits begonnen und habe die ersten 1.000 € eingezahlt.

Nach der Einzahlung habe ich die 1.000 € direkt in 7 Kredite investiert.

Diese weiteren Einzahlungen habe ich bei Loanch geplant:

März 2025: 1.000 € (Erledigt)

April 2025: 1.000 €

Mai 2025: 1.000 €

Juni 2025: 1.000 €

Juli 2025: 1.000 €

August 2025: Ca. 700 €

Das Ziel ist also jeden Monat 1.000 € ein zu zahlen bis ich bei 10.000 € Portfolio angekommen bin. Dann erhalte ich zusätzlich durch das Treueprogramm 0,5% mehr Zinsen auf meine ganze Anlage bei Loanch.

Wenn ich das Ziel im Sommer erreicht habe werde ich dann monatlich etwa 120 € an Zinsen erhalten.

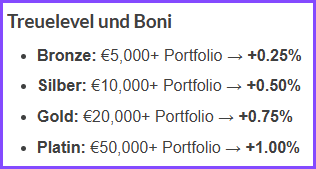

Zusätzlicher Bonus im Treueprogramm bereits ab 5.000 € Portfolio

Bei meinem neuen Ziel hätte ich beim Treuelevel „Silber“ erreicht. Das bedeutet ich bekomme dann auf die ganze P2P Portfolio gleich 0,5% mehr Zinsen.

Bereits bei der ersten Stufe „Bronze“ ab 5.000 € Loanch Portfolio gibt es 0,25% mehr Zinsen. Den maximalen Loyalitätsbonus gibt es ab 50.000€ Portfolio. Dann erhält man 1% mehr Zinsen.

Und so funktioniert es:

In den ersten 90 Tagen nach der Registrierung ist kein Portfoliobetrag erforderlich. Danach richtet sich Ihr Treuelevel nach dem Anleger-Portfolio. Bestehende Benutzer mit mindestens 90 Tagen auf der Plattform erhalten ein Level basierend auf ihrem aktuellen Portfolio.

Nach den ersten 90 Tagen muss die die bestimmte Portfoliogröße 90 Tage lang beibehalten werden, um das Treuelevel zu erreichen oder zu aktualisieren.

Wenn das Anlegerportfolio unter ein für eine Treuelevel erforderlichen Betrag fällt, haben Anleger 7 Tage Zeit, es wiederherzustellen. Andernfalls wird Ihr Niveau entsprechend angepasst. Um ein höheres Niveau wiederzuerlangen, müssen Anleger die erforderliche Portfoliogröße weitere 90 Tage lang aufrechterhalten.

Deshalb erhöhe ich jetzt mein Portfolio bei Loanch

Es gibt einige Gründe warum ich mich entschieden habe mein Portfolio bei Loanch weiter zu erhöhen.

Sitz der P2P Plattform: Nicht im Baltikum (Estland, Lettland Litauen)

Ein Großteil meiner P2P-Anlage Plattformen hat den Sitz im Baltikum. Es gibt kaum P2P Plattformen welche nicht den Sitz nicht in Estland, Lettland oder Litauen hat. Loanch hat den Sitz in Ungarn.

Ich sehe das als Vorteil und einer Diversifizierung. Sollte es ein Ereignis im Baltikum geben, wäre so gut wie meine komplette P2P-Anlage betroffen. Mit Loanch kann ich meinen starken Fokus auf das Baltikum reduzieren und besser diversifizieren.

Kredite außerhalb von Europa

Ein Großteil meiner P2P-Anlage Investitionen sind in Kredite aus Europa. Bei Loanch investiere ich aber in Kredite aus Südostasien. So kann ich mein P2P Portfolio besser diversifizieren und bin nicht nur in Europa investiert. Auf keiner anderen P2P Plattform bin ich zur Zeit in Malaysia investiert. Nur bei Loanch.

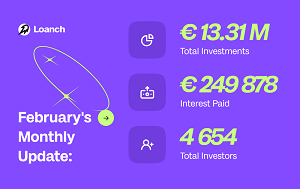

Loanch bietet Transparenz und veröffentlicht monatliche Investitions-Zahlen

Loanch ist transparent und veröffentlicht monatliche Zahlen zur P2P Plattform. So gibt es regelmäßig Zahlen zu den neuen Investitionen auf der Plattform:

Februar 2025: 1,18 Mio. € neue Investitionen

Januar 2025: 1,57 Mio. € neue Investitionen

Dezember 2024: 1,57 Mio. € neue Investitionen

November 2024: 1,24 Mio. € neue Investitionen

Oktober 2024: 1,22 Mio. € neue Investitionen

Auf Loanch investiert bereits ein institutioneller Investor

Loanch konnte im letzten Jahr das Vertrauen eines institutionellen Investoren gewinnen. Der Investor hat bereits eine Investition von 1,5 Millionen Euro auf Loanch getätigt.

In was kann bei Loanch investiert werden?

Auf der P2P Plattform sind Investitionen in Kredite mit kürzeren Laufzeiten (Payday Loans) und Ratenkredite aus Asien möglich. Die Laufzeiten gehen von 30 Tagen bis zu 6 Monaten.

Aktuell sind Kredite aus den Ländern Malaysia und Indonesien gelistet.

Die Geschichte von Loanch

Die P2P Plattform Loanch wurde im Dezember 2022 gegründet. So richtig in Erscheinung getreten ist Loanch aber im September 2023.

Bis heute (März 2025) wurden kumuliert schon über 13,3 Millionen € in Kredite investiert. Loanch hat aktuell bereits mehr als 4.600 Anleger.

Loanch erhöht die Zinsen von 13,6% auf jetzt 14,5% pro Jahr

Loanch hat im Februar die Zinsen erhöht. Zuvor lagen die Zinsen bei 13,6% pro Jahr. Jetzt durch die Erhöhung profitieren Anleger von 14,5% Zinsen pro Jahr.

Ich habe bereits selber in diese Kredite mit den höheren Zinsen investiert. In wenigen Wochen werde ich nur Kredite mit den neuen 14,5% Zinsen in meinem Portfolio haben.

Neue Anleger erhalten sogar zusätzlich noch 1% Bonus auf die durchschnittliche Anlagesumme der ersten 90 Tage nach Registrierung über meinen Werbelink*

Hintergrundinfos: Wer steckt hinter der Plattform Loanch?

Fingular vergibt aktuell Kredite in diesen Ländern:

Indonesien

Malaysia

Sri Lanka

Indien

Aktuell ist man also in Asien aktiv.

Geplant ist die Expansion in diese Länder:

Mexiko

Kenia

Nigeria

Ägypten

Langfristig will Fingular in viele weitere Länder expandieren:

Das sind schon große Ziele die man da bei Fingular langfristig hat.

Der CEO Maxim Chernuschenko war vor Fingular der CEO von Cashwagon. Einem asiatischen Kreditgeber der auch bei Mintos war, jedoch im Jahr 2020 suspendiert wurde.

Wie sehen die Finanzen von der Fingular Gruppe aus?

Wichtig für mich sind Geschäftszahlen um das Risiko von einem Kreditunternehmen zu bestimmen.

Loanch veröffentlicht von den 2 aktiven Kreditgebern auditierte Geschäftsberichte und Quartalszahlen. So sehen die Zahlen von Tambadana und Ammana aus:

Das Portfolio von Tambadana aus Malaysia liegt umgerechnet aktuell schon bei umgerechnet 5,5 Mio. €.

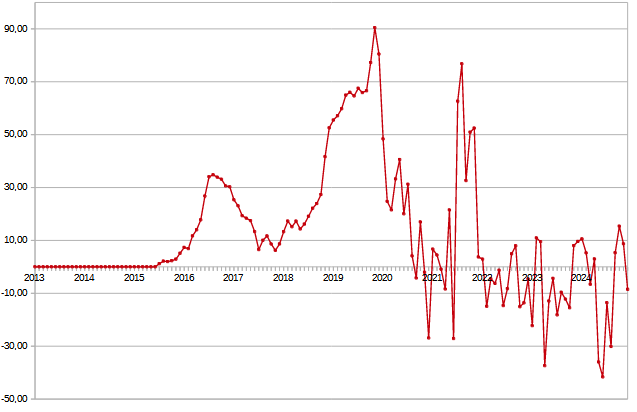

Hier sieht man die Umsatzentwicklung im Jahr 2024. Das sieht man deutlich das schnelle Wachstum von dem Kreditunternehmen aus Malaysia:

Nicht nur der Umsatz sieht meiner Meinung gut aus, sondern auch bei den anderen Finanz – Kennzahlen sehe ich eine gute Entwicklung:

Die Umsatz-Marge bleibt in jeden Monat im Jahr 2024 sehr stabil.

Die EBIT-Marge war im 2. Quartal noch negativ, mittlerweile bei 7% im positiven Bereich in den letzten Monaten. Die EBIT-Marge zeigt, wie viel von jedem Euro, den das Kreditunternehmen einnimmst, als Gewinn übrig bleibt, bevor es Steuern und Zinsen zahlt.

Gerade bei einem neuen Kreditunternehmen dauert es bis es in die Skalierungsphase kommen kann.

Hier kann man sich den neusten Management report zum Jahr 2024 vom malaysischen Kreditunternehmen ansehen.

Ammana aus Indonesien

Das Kreditunternehmen aus Indonesien ist noch nicht profitabel. Wie im neusten Management report zu lesen hat sich die „Operating profit margin“ (Betriebsgewinnmarge) zwar gebessert, ist aber noch nicht im positiven Bereich angekommen.

Auch wenn die Zahlen noch nicht positiv sind, finde ich die Transparenz sehr gut das auch wenn das Kreditunternehmen noch nicht profitabel ist das Loanch trotzdem die Zahlen für uns Anleger veröffentlicht.

Da die Zahlen zum malaysischen Kreditgeber besser aussehen bin ich aktuell bei Loanch nur in den malaysischen Kreditgeber Tambadana investiert.

Loanch bietet 1% Bonus für neue Anleger an

Wer auch bei Loanch investieren will und noch nicht registriert ist, kann meinen Werbelink nutzen um noch die 1% Neukundenbonus zu erhalten. Wer sich ganz normal über die Startseite von Loanch registriert erhält keinen Neukundenbonus. Es muss ein Werbelink wie meiner sein.

1% Bonus für neue Anleger bei Loanch

Neue Anleger, die bei Loanch investieren, erhalten 1% Bonus auf die durchschnittlichen Investitionssumme der ersten 90 Tage nach Registrierung, wenn Sie sich über diesen Werbelink anmelden: www.loanch.com*

Achtung: Wer sich direkt bei Loanch über die Startseite registriert bekommt keinen Bonus. Es muss ein Werbelink sein.

Und so funktioniert es:

Jeder neue Anleger der sich über den obigen Link bei Loanch anmeldet erhält automatisch einen Bonus von 1% auf die durchschnittlichen Investitionssumme der ersten 90 Tage.

Beispiel: Anton registriert sich über meinen Werbelink und investiert 5000€ am 5. Tag nach seiner Registrierung. Er tätigt in den ersten 90 Tagen keine Auszahlung und reinvestiert alle Rückflüsse. Er erhält 47,78€ Neukundenbonus automatisch ausgezahlt, weil die durchschnittliche Investitionssumme der ersten 90 Tage 4.778 € beträgt.

Es lohnt sich also nach der Registrierung gleich zu investieren anstatt zu warten, weil die durchschnittliche Investition für den Neukundenbonus zählt.

Ich werde nun monatlich hier im Blog über mein Fortschritt des Ziels bei Loanch berichten. Bereits Anfang April 2025 werde ich weitere 1.000 € bei Loanch einzahlen und so mein Portfolio Schritt für Schritt weiter erhöhen. Im April 2025 gibt es dann das nächste Update zu meinem Loanch Portfolio.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Loanch schreibe werde ich für den Aufwand von Loanch vergütet. Dennoch investiere ich mein eigenes Kapital bei Loanch und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.

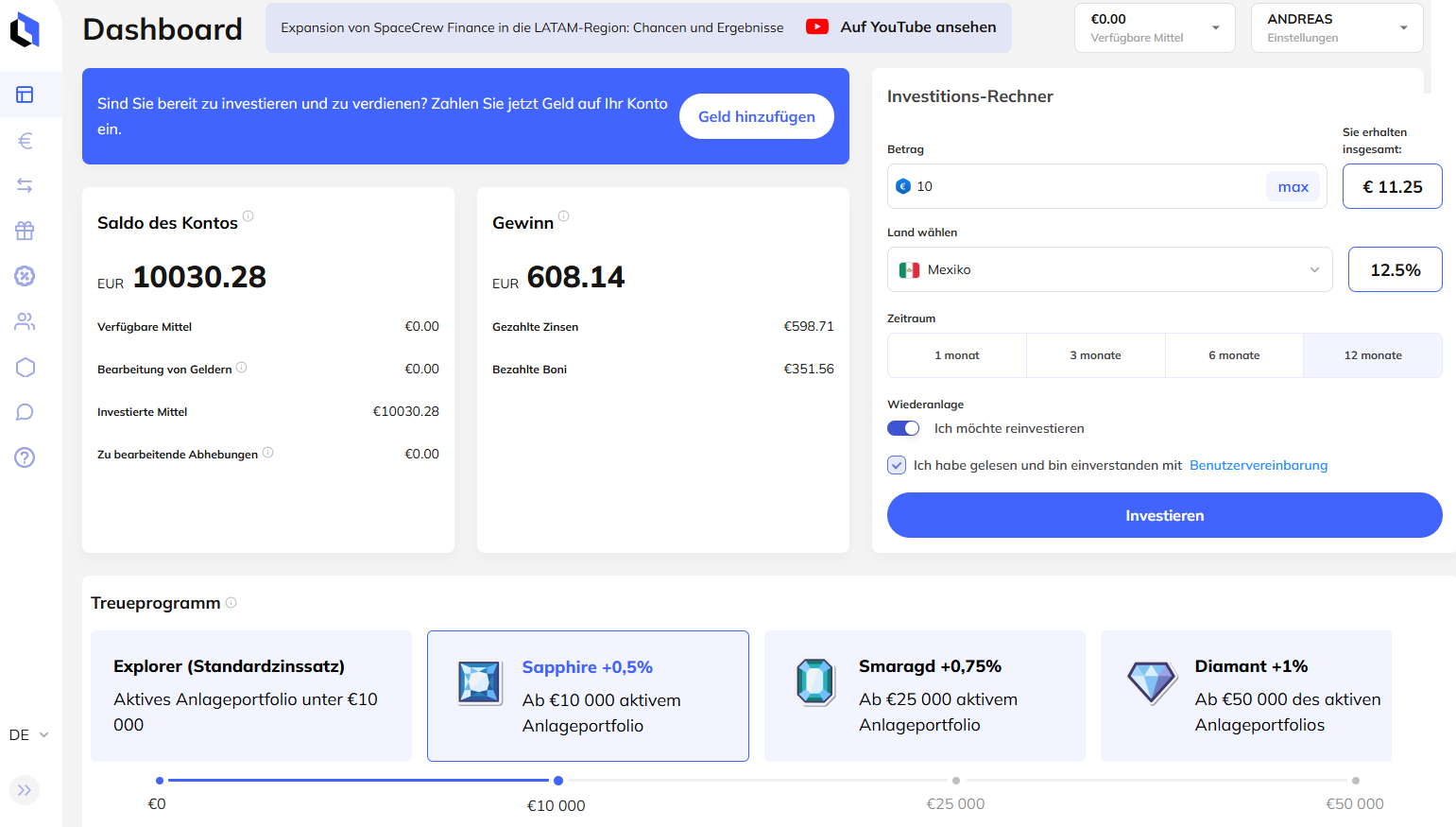

Im Oktober 2023 habe ich bei Lonvest* gestartet zu investieren. Nun habe ich mein Lonvest Portfolio auf 10.000 € erhöht. Hinter Lonvest steht die seit 2016 operierende SpaceCrew Gruppe. Die SpaceCrew Gruppe hat 2022 einen Umsatz von 36 Mio. $ erzielt und in den ersten 7 Monaten im Jahr 2023 insgesamt 29,7 Mio. $ Umsatz erzielt.

Aktuell habe ich über 10.000 Euro auf Lonvest in mexikanische Kredite investiert. Zur Zeit sind nur mexikanische Kredite verfügbar. Demnächst soll es auch Kredite aus Malaysia geben. Dann möchte ich mein Investment auf beide Länder verteilen.

Meine Gewinne bei Lonvest

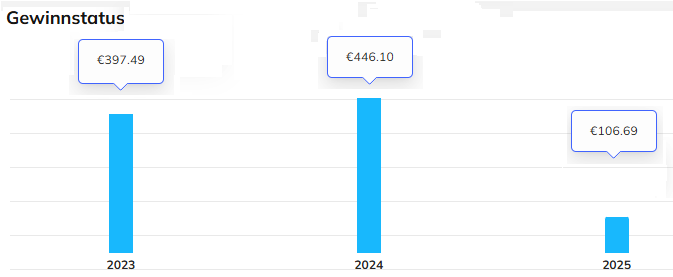

Bisher konnte ich in jedem Jahr mein Gewinn steigern

397 € Gewinn im Jahr 2023

446 € Gewinn im Jahr 2024

106 € bisher Gewinn im Jahr 2025 (vorraussichtlich mindestens 1.190 € im ganzen Jahr)

Wenn ich keine weiteren Einzahlungen und Auszahlungen tätige und immer reinvestiere, würde ich in diesem Jahr 2025 meine Zinsen auf über 1.190 € bringen. Das wäre mehr als eine Verdoppelung im Vergleich zu 2024.

Bisheriger Verdienst:

Bisher habe ich über 950 Euro bei Lonvest verdient (Seit Oktober 2023):

Bezahlte Boni = Das ist mein Neukundenbonus, da ich mich über einen Werbelink registriert hatte und 1% Bonus auf alle Investments der ersten 90 Tage erhalten hatte. Den Bonus gibt es heute immer noch für neue Anleger über meinen Werbelink*.

Der Gewinn wird etwas höher als die gezahlten Zinsen angezeigt, da im Gewinn auch die bereits verdienten aber noch nicht ausgezahlten Zinsen berechnet werden.

Ich sehe also jeden Tag wie der Gewinn steigt und einmal im Monat werden die Zinsen dann auch ausgezahlt. Dann sind diese auch verfügbar zum reinvestieren oder auszahlen.

Bei den aktuell investierten 10.100 Euro werden jetzt ca. 110 Euro an Zinsen pro Monat weiter dazukommen.

Lonvest hatte 2024 für einige Zeit die Einzahlungsoption deaktiviert. Das heißt es war nicht möglich neue Gelder einzuzahlen. Geld abzuheben war immer möglich. Grund für die deaktivierte Einzahlungsoption war das nicht genügend Kredite verfügbar waren. Das hat sich geändert und es gibt immer genügend Kredite aus Mexiko.

Lonvest kauft Kredite am Rückzahlungstag ohne Verzug zurück

Bisher hat Lonvest immer am Rückzahlungstag die Kredite zurückgekauft obwohl es eine 60 Tage Rückkaufgarantie gibt. Sie lassen also keine Zahlungsverzüge zu und warten keine 60 Tage, sondern kaufen direkt am Rückzahlungstag die Kredite von den Anlegern zurück.

Der Vorteil ist das man bereits im Voraus weiß, an welchem Tag welche Zahlungen kommen werden.

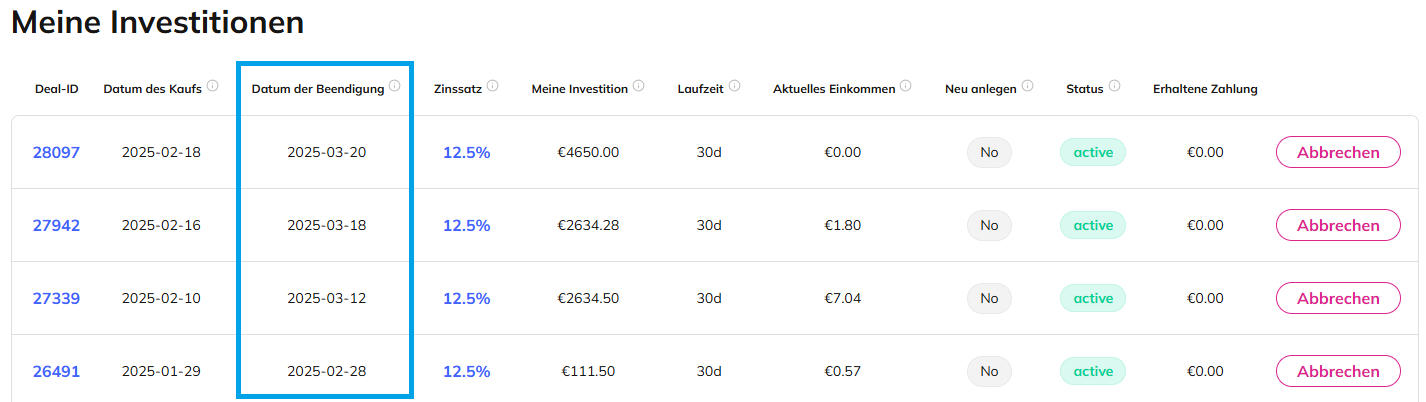

Ich sehe hier meinen zukünftigen Cashflow:

Am 28.02.25 = 111,50 € + Zinsen werden zurück gezahlt

Am 12.03.25 = 2634,50 € + Zinsen werden zurück gezahlt

Am 18.03.25 = 2634,28 € + Zinsen werden zurück gezahlt

Am 20.03.25 = 4650,00 € + Zinsen werden zurück gezahlt

So bekomme ich über den Monat verteilt meine Zinsen und das Kapital zurückgezahlt. Am gleichen Tag wo das Kapital zurück kommt, investiere ich es wieder in neue 30 Tage Laufzeit.

Natürlich zahlen nicht alle Kreditnehmer die Kredite pünktlich zurück. Der mexikanische Kreditgeber bei Lonvest hat sich aber entschieden die Kredite zurück zu zahlen auch wenn nicht alle Kreditnehmer die Raten pünktlich bezahlt haben. Im Hintergrund beginnt der mexikanische Kreditgeber dann den Eintreibungsprozess, schreibt Mahnungen an die Kreditnehmer und startet den Inkassoprozess gegen die Kreditnehmer, welche die Darlehen nicht zurückzahlen.

Ich habe mein Lonvest Portfolio jetzt verdoppelt

In den letzten Monaten hatte ich immer knapp über 5.000 € bei Lonvest investiert. Jetzt im Februar 2025 habe ich eine weitere Einzahlung getätigt um mein Portfolio auf über 10.000 € zu bringen und damit fast zu verdoppeln:

Mit der Einzahlung am 17.02.25 bin ich jetzt bei einem Lonvest Portfolio von über 10.000 €. Die Einzahlung habe ich gleich in mexikanische Kredite investiert.

Deshalb habe ich mein Portfolio bei Lonvest verdoppelt

Es gibt einige Gründe warum ich mich entschieden habe mein Portfolio bei Lonvest weiter zu erhöhen.

Sitz der P2P Plattform: Nicht im Baltikum (Estland, Lettland Litauen)

Ein Großteil meiner P2P-Anlage Plattformen hat den Sitz im Baltikum. Es gibt kaum P2P Plattformen welche nicht den Sitz nicht in Estland, Lettland oder Litauen hat. Lonvest hat den Sitz in Kroatien.

Ich sehe das als Vorteil und einer Diversifizierung. Sollte es ein Ereignis im Baltikum geben, wäre so gut wie meine komplette P2P-Anlage betroffen. Mit Lonvest kann ich meinen starken Fokus auf das Baltikum reduzieren und besser diversifizieren.

Kredite außerhalb von Europa

Ein Großteil meiner P2P-Anlage Investitionen sind in Kredite aus Europa. Bei Lonvest investiere ich aber in Kredite aus Südamerika, aus Mexiko. Demnächst kommen auch Kredite aus Malaysia, also aus Asien. So kann ich mein P2P Portfolio besser diversifizieren und bin nicht nur in Europa investiert. Auf keiner anderen P2P Plattform bin ich zur Zeit in Mexiko investiert. Nur bei Lonvest.

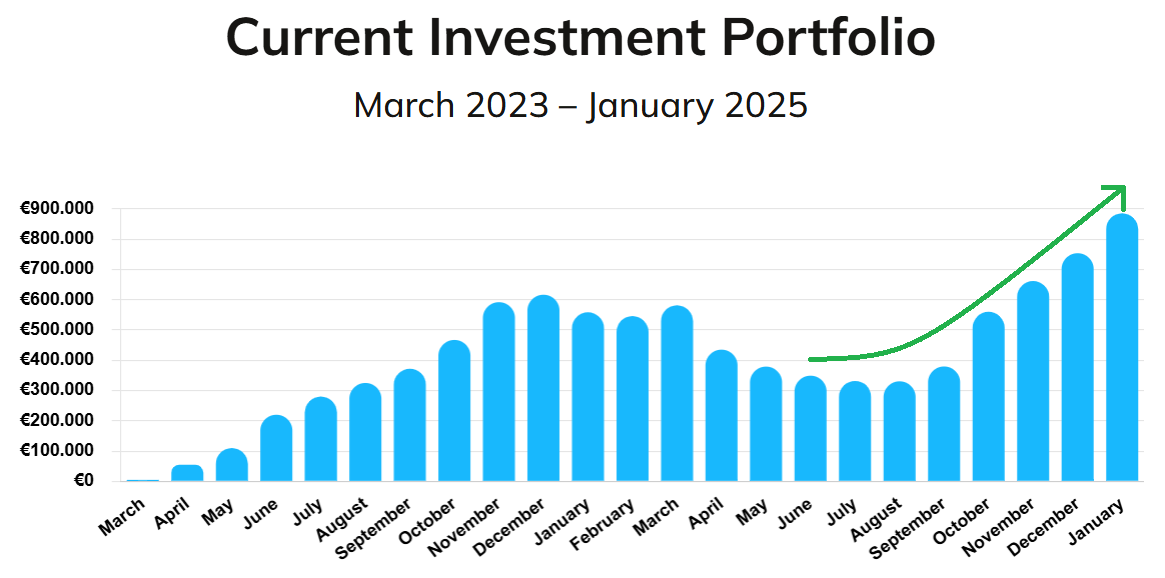

Lonvest startet jetzt durch

Nach dem Start im März 2023 ging es stetig aufwärts. Dann im Jahr 2024 sank das ausstehende Kreditportfolio weil keine Einzahlungen möglich waren.

Nun geht es seit mehreren Monaten wieder stark aufwärts. In 5 Monaten konnte das Lonvest Portfolio fast verdreifacht werden.

Hier die aktuell ausstehende Lonvest Portfolio:

Aktuell beträgt das Lonvest Portfolio 885.000 €.

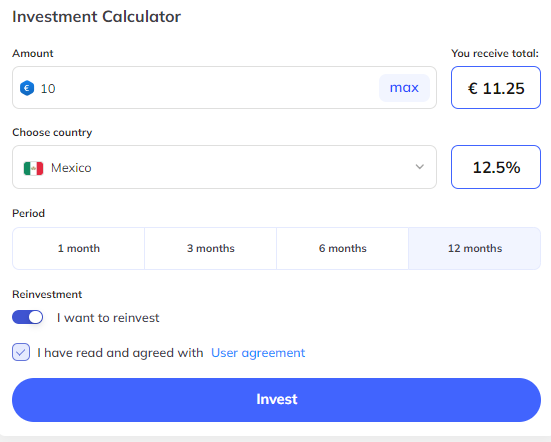

Der Auto-Invest

Investieren kann man direkt vom Dashboard aus. Es gibt die Möglichkeit 1 Monat, 3 Monate, 6 Monate oder 12 Monate zu investieren.

Außerdem kann eingestellt werden ob der Autoinvest reinvestieren soll oder nicht. Ich bin immer zu 100% voll investiert.

Es können mehrere „Deals“ also Auto-Invests nebenher laufen und gestartet werden. Es ist also möglich sich eine Festgeld-Treppe zu bauen.

Der mexikanische Kreditgeber Clicredito

So verlief die Entwicklung des mexikanischen Kreditgebers:

Januar 2024: Der mexikanische Kreditunternehmen wurde registriert

März 2024: Die offizielle Registrierung wurde erteilt

April 2024: Entwicklung eines Risikobewertung und eines IT Systems

Mai 2024: Kernteam gebildet

Juni 2024: Bankkonten eröffnet, Webseite um Kredite zu vergeben gestartet

Juli 2024: Erster Kredit vergeben

August 2024: Erste 1.000 Kredite vergeben

September 2024: Kredite im Gesamtwert von 100.000 $ bereits vergeben

Und jetzt wird jeden Monat das Kreditvolumen erhöht. Werbung wird unter anderem auf Google und auf Facebook geschaltet um neue Kreditnehmer zu gewinnen.

Um Betrug zu vermeiden sendet das mexikanische Kreditunternehmen noch vor der Kreditvergabe einen sehr kleinen Cent-Betrag auf das Bankkonto des Kreditnehmers um das Bankkonto zu verifizieren das es auch wirklich das Bankkonto des Kreditnehmers ist.

Der Zinssatz was die Kreditnehmer bezahlen müssen beträgt zur Zeit 1,5% Zinsen pro Tag. In Mexiko gibt es keine gesetzliche Zinsobergrenze. Der durchschnittliche Kredit ist noch sehr klein und beträgt zur Zeit 43 $. Ziel ist es auf im Schnitt 52 $ zu erhöhen.

Um Kosten zu sparen wird auch die KI (Künstliche Intelligenz) beim mexikanischen Kreditunternehmen eingesetzt. Ein flüssig sprechender Audio-Voice-Bot wird gerade getestet, welcher Kreditnehmer in Zahlungsverzug anruft um sie zum bezahlen aufzufordern.

Der Bot ist kaum zu erkennen das es sich nicht um einen echten Menschen handelt und spricht flüssig. Auch erkennt und versteht er die Antworten der Kreditnehmer und reagiert darauf. Deswegen kann das Kreditunternehmen schnell wachsen ohne das Eintreibungsteam in gleicher Weise so schnell mit neuen Mitarbeitern aufzustocken.

Die durchschnittliche Kreditlaufzeit beträgt zur Zeit 7 Tage. Also wirklich sehr kurze Laufzeiten. Allerdings gibt es die Option das die Kreditnehmer die Kredite verlängern können. Für wiederkehrende Kunden, welche bereits einen Kredit vollständig zurückgezahlt haben wird soll die maximale Kreditlaufzeit auf 22 Tage verlängert werden.

Gruppengarantie durch die Space Crew Gruppe

Neben der Rückkaufgarantie gibt es außerdem noch eine Gruppengarantie bei Lonvest. Wenn es also in einem Land zu Problemen kommt, sollen die Gewinne der anderen Länder für die Verluste aufkommen.

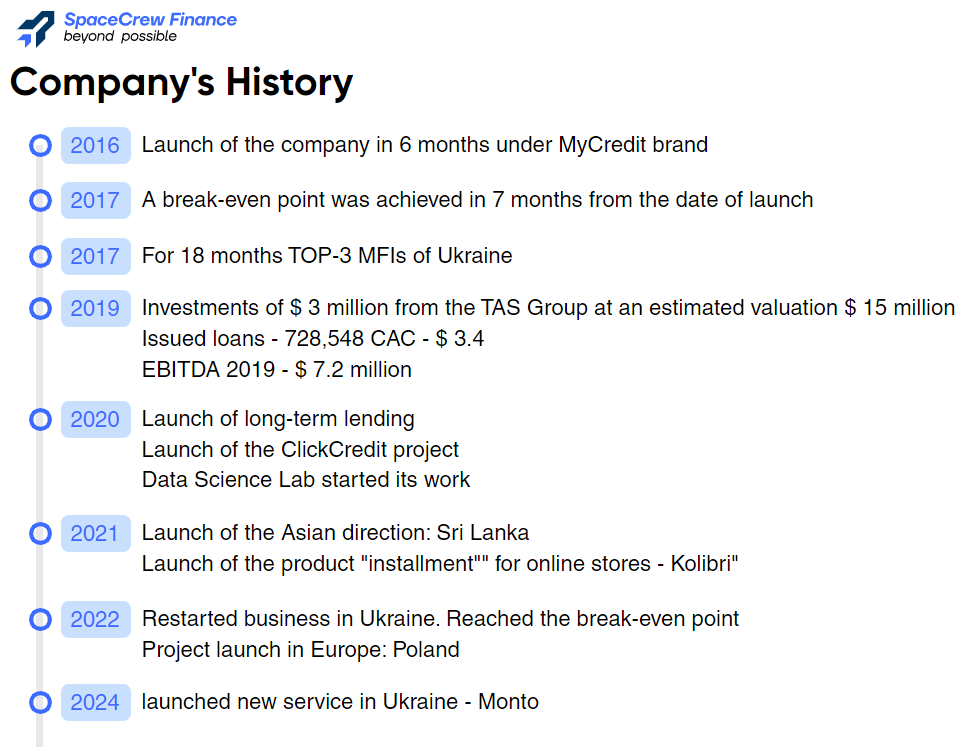

Die Kredite bei Lonvest kommen von der SpaceCrew Finance Group

Gestartet ist die Gruppe 2016 in der Ukraine und ist heute bereits der größte Kreditgeber nach Anzahl der vergebenen Kredite in der Ukraine.

Im Jahr 2019 hat die TAS Group (Ukraine) 3 Millionen $ in die SpaceCrew Gruppe investiert. Die TAS Group gehört Serhij Tihipko. Sein Vermögen wurde 2022 von Forbes auf 870 Millionen Dollar geschätzt, Serhij war politisch in der Ukraine aktiv. Bei den Präsidentschaftswahlen in der Ukraine 2010 belegte Serhij mit 13,05 % der abgegebenen Stimmen den dritten Platz hinter Wiktor Janukowytsch und Julia Tymoschenko.

Im Jahr 2019 wurde nach Vietnam expandiert. 2021 kam dann ein neues Land, nämlich Sri Lanka hinzu. Als Letztes kamen 2022 Kredite aus Polen und seit 2024 auch Kredite aus Mexiko neu hinzu.

Hinter Lonvest steht eine Gruppe, welche seit 2016 operiert. Da die TAS Gruppe als Bank als Investor dahinter steht, sehe ich als großen Vorteil. Denn bei Kapitalbedarf besteht hier die Möglichkeit das die TAS Group neues Kapital einbringen kann.

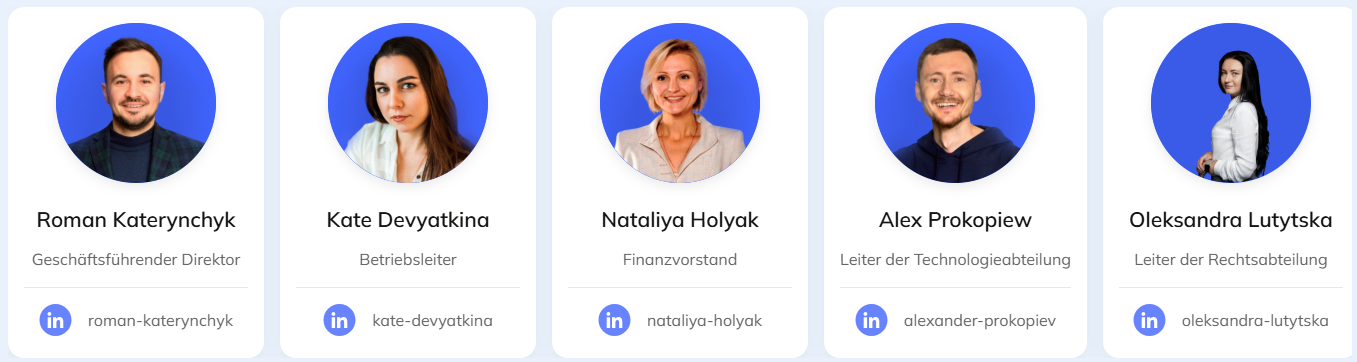

Gründer und CEO von Lonvest und der SpaceCrew Gruppe ist Roman Katerynchyk

Lonvest wurde von Roman Katerynchyk gegründet. Er ist auch der CEO sowohl von Lonvest als auch von der SpaceCrew Gruppe.

Roman ist seit 16 Jahren in der IT Brache tätig und hat in der Ukraine den Kreditgeber MyCredit aufgebaut. Nur 3 Jahre nach der Gründung von MyCredit in der Ukraine investierte die TAS Group in MyCredit. Die TAS Group ist eine der größten Banken in der Ukraine.

In der Ukraine sind 400 verschiedene Kreditunternehmen aktiv. Die SpaceCrew Gruppe ist der größte Kreditgeber in der Ukraine.

Die SpaceCrew Gruppe gibt an das jedes Unternehmen auf der Plattform über einen Mindestkapitalanteil von 90 % oder mehr verfügt. Das bedeutet, dass die Gründer selbst zunächst ihr Geld riskieren.

Hier das Team rund um Roman Katerynchyk der SpaceCrew Gruppe:

Die Geschäftszahlen der SpaceCrew Group

In den ersten 7 Monaten des Jahres 2023 erwirtschaftete die SpaceCrew Gruppe einen Umsatz von 29,7 Mio. $.

Im Vergleich zu 2022 konnte der Umsatz deutlich gesteigert werde. (Ganzes Jahr 2022: Umsatz: 36,1 Mio. $)

Das Treueprogramm bei Lonvest

Lonvest bietet Anlegern ein Treueprogramm. Wer mehr investiert erhält Bonuszinsen zu den normalen Zinsen noch zusätzlich.

Das sind die Investitions-Stufen:

Unter 10.000 € = Kein Treuebonus

Ab 10.000 € aktivem Anlageportfolio = +0,5% mehr Zinsen pro Jahr

Ab 25.000 € aktivem Anlageportfolio = +0,75% mehr Zinsen pro Jahr

Ab 50.000 € aktivem Anlageportfolio = +1,0% mehr Zinsen pro Jahr

Ich habe jetzt den Status Sapphire. Ich bekomme also zu den normalen Zinsen von 12,5% noch zusätzlich 0,5% extra Zinsen. Also insgesamt 13% Rendite.

Der Treuebonus von Lonvest ist sehr einfach gehalten. Um vom Treuebonus zu profitieren müssen Anleger bereits 90 Tage Lonvest nutzen.

Fällt ein Anleger für 5 Tage in Folge unter den erforderlichen Schwellenwert verliert er den Treuestatus. In dem Fall ist es ganz einfach wieder über den Schwellenwert zu kommen und bereits nach 24 Stunden gibt es wieder den Zusatzzins.

Der Zusatzbonus wird täglich unter „Zinsbonus“ aufsummiert und mit der normalen Rückzahlung ausgezahlt.

So geht es jetzt weiter

Mein Ziel monatlich über 100 € an Zinsen bei Lonvest zu erhalten wird schon ab März 2025 erreicht werden.

Ich erwarte bei meinem aktuellen Portfolio Einnahmen von ca. 108 € pro Monat. Ich plane alle Rückflüsse zu reinvestieren damit mein Portfolio jeden Monat weiter ansteigt.

Sollte ich keine weiteren Einzahlungen und tätigen sollte mein Lonvest Portfolio am Ende des Jahres bei ca. 11.100 € stehen.

Lonvest bietet über meinen Werbelink 1% Bonus für neue Anleger

Wer noch gar nicht bei Lonvest investiert ist kann 1% zusätzlich auf alle Investitionen der ersten 90 Tage verdienen.

Alle Anleger die sich über meinen Werbelink neu angemeldet haben sehen im Lonvest Dashboard wie lange der 1 % Neukundenbonus noch gilt.

Im Lonvest Dashboard wird dann schön übersichtlich dargestellt wie viel Bonus bereits ausstehend ist.

1% Bonus für neue Anleger bei Lonvest

Neue Anleger, die bei Lonvest investieren, erhalten 1% Bonus wenn Sie sich über diesen Werbelink anmelden: www.lonvest.com*

Achtung: Wer sich direkt bei Lonvest über die Startseite registriert bekommt keinen Bonus. Es muss ein Werbelink sein.

Und so funktioniert es:

Jeder neue Anleger der sich über den obigen Link bei Lonvest anmeldet erhält einen Bonus von 1% des Investitions-Summe während der ersten 90 Tage. Ausgezahlt wird der Bonus nach 90 Tagen.

Beispiel: Anleger Anton meldet sich neu über den Werbelink bei Lonvest an. Er zahlt innerhalb der ersten 90 Tage nach der Registrierung 5.000€ bei Lonvest ein und investiert alles in Kredite. Nach 90 Tagen erhält Anton dann automatisch 50€ Bonus.

Ich habe selbst den Neukundenbonus für mein eigenes Portfolio genutzt und dafür Bonus erhalten.

Die P2P Plattform Lonvest ist seit März 2023 aktiv. Ich investiere seit Oktober 2023 selber bei Lonvest und habe nun im Februar 2025 mein Lonvest Portfolio auf 10.000 € verdoppelt.

Ich bin bisher sehr zufrieden mit der P2P Plattform. Sobald Kredite aus Malaysia verfügbar sind möchte ich mein Investment auf beide Länder aufteilen.

Ich werde über mein Investment bei Lonvest auch in Zukunft hier im Blog berichten.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Lonvest schreibe werde ich für den Aufwand von Lonvest vergütet. Dennoch investiere ich mein eigenes Kapital seit 2023 bei Lonvest und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.

Es ist bereits das 14. Jahr zu Ende in dem ich in P2P investiert bin. Das Jahr schließe ich mit einer Rendite von +19,7% ab. Seit dem Jahr 2011 gab es 5 bessere Renditejahre und 8 schlechtere Renditejahre.

Also alles in allem ein überdurchschnittliches Renditejahr. Seit meinem Start bei der P2P-Anlage im Jahr 2011 in P2P konnte ich seitdem im Schnitt 16% Rendite pro Jahr nach allen Ausfällen erzielen.

Im letzten Monat Dezember 2024 konnte ich 19,2% Rendite p.a. mit meinem P2P Portfolio erwirtschaften.

Die Rendite ist wie immer nach allen Ausfällen und Abschreibungen die Netto-Rendite des P2P Portfolios.

Prognostiziert hatte ich für den Dezember 2024 eine Rendite zwischen 13 und 18%. Das Ergebnis liegt sogar oberhalb dieser Spanne.

Meine bisherige P2P Gesamtrendite und eine Prognose der nächsten Monate

Die letzten 3 Monate:

Oktober 2024

November 2024

Dezember 2024

+14,1 %

+19,1 %

+19,2 %

Gesamtrendite in den letzten 3 Monaten:

+17,5 % p.a.

Rendite-Prognose der nächsten Monate:

Januar 2025

Februar 2025

März 2025

12-17%

12-17%

12-17%

Die Gesamtrendite der letzten 3 Monate ist auf 17,5 % p.a. gesunken.

In den nächsten Monaten rechne ich mit Renditen zwischen 12 und 17%.

Hier gibt es übersichtlich alle Monatsrenditen seit dem Jahr 2011 aufgelistet.

Hier ein Auszug meiner P2P-Einnahmen im Dezember 2024 von einigen (nicht allen) Plattformen:

Einnahmen im Dezember 2024:

P2P Plattform

Brutto-Einnahmen

Abschreibung

im Dezember 2024

Netto-Einnahmen

-40,05 €

+1511,86 €

Insgesamt nun als Verlust abgeschrieben:

13.668,97 €

+1.471,81 €

+1.320,75 €

-0,00 €

+1.320,75 €

+468,01 €

-0,00 €

+468,01 €

+646,53 €

-0,00€

(Abschreibungen)

-184,86€

(Kreditverkäufe mit Verlust

durch Omaraha)

+461,67 €

+54,37 €

-0,00 €

+54,37 €

+0,00 €

-0,00 €

+0,00 €

+46,51 €

-53,30 €

Insgesamt nun als Verlust abgeschrieben:

638,91 €

-6,79€

Über 1.000 Euro Einnahmen im Dezember konnte ich unter anderem bei Finbee und Ventus Energy erzielen. Bei Finbee weil meine Ausfall-Kredite deutlich gesunken sind und bei Ventus Energy wegen 1.000 Euro Cashback.

1000 Euro Cashback bei Ventus Energy

Bei der Plattform Ventus Energy habe ich mein Portfolio im Dezember 2024 von 10.000 Euro auf knapp 25.000 Euro erhöht, weil es im Dezember eine Cashback Aktion gab. Für 15.000 € Investment gab es 1.000 € Bonus. Das entspricht 6,67%.

Am 6. Dezember habe ich die 1.000 Euro Bonus erhalten.

Und so sieht mein Dashboard aktuell aus:

Bei den Projekten bekomme ich zwischen 17 und 18% Zinsen, welche täglich ausgezahlt werden. Ventus Energy hat keinen Zweitmarkt aber ab April 2025 soll es möglich werden Kredite an andere Anleger zu verkaufen. Wenn bis dahin die Zinsen auf dem Erstmarkt gesunken sind, könnte es einfacher sein ältere Kredite auf dem Zweitmarkt mit noch höheren Zinsen zu verkaufen. Ich selber habe noch nicht endgültig entschieden ob ich meine Kredite zum Verkauf stellen werde.

Zur Zeit bekomme ich 11,94€ jeden Tag ausgezahlt. Im Monat sind das dann 358,20 €, die ich mir auf mein Bankkonto auszahlen lasse.

Aktuell hat Ventus Energy eine neue Valentinstag-Cashback Aktion gestartet. Es gibt 5-8% Cashback auf alle Investitionen bis zum 14. März 2024 oder bis der Pool von 5.000.000 € Investment aufgebraucht ist:

Als neuer Anleger gibt es noch zusätzlich 1% Neukunden-Bonus über meinen Werbelink für alle neue Anleger auf alle Investitonen der ersten 60 Tage nach Registrierung. Also sind als neuer Anleger sogar 6-9% Cashback möglich!

Auch bei Nectaro gab es wieder Cashback-Bonus

Bei Nectaro habe ich im Oktober/November bei einer Cashback-Aktion mitgemacht und 16.520 € investiert. Im Dezember wurde die 2. Tranche an Cashback dafür ausgezahlt.

Die letzte Tranche vom Gesamtbonus wird dann im Januar 2025 ausgezahlt.

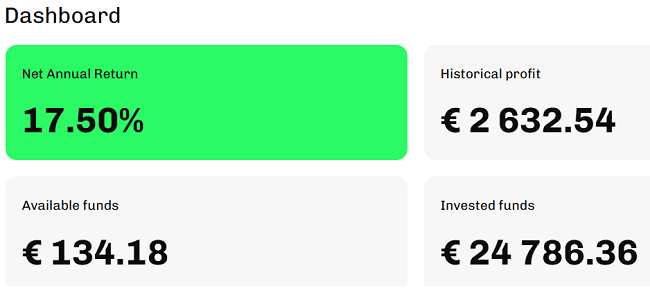

Aktuell habe ich 33.497€ auf der Plattform Nectaro. Auf Nectaro gibt es rumänische und moldawische Kredite:

Nectaro gibt meine Rendite mit 12,73% pro Jahr an. In Wirklichkeit ist die Rendite jedoch viel höher, denn Nectaro rechnet die „Rewards“, also die Cashback-Zahlungen, nicht mit in die Rendite ein. Anfang Januar 2025 betrug meine selber errechnete XIRR Rendite bei Nectaro bei unglaublich guten 29,9% p.a.

Das liegt daran das ich alle Aktionen bisher voll ausgenutzt habe. Wie man im Screenshot sehen kann, sind meine „Rewards“ sogar höher als die bisher erhaltenen Zinsen.

Mein Gesamtgewinn seit dem Start bei Nectaro sind bereits über 5.000 Euro.

Im Schnitt erhalte ich 12,5% Zinsen auf Nectaro. Die Zinsen wurden bei Nectaro erhöht und gehen nun auf bis zu 15% pro Jahr hoch für längere Laufzeiten.

Auch Kredite mit langen Laufzeiten werden bei Nectaro sehr oft früher zurückgezahlt. Das passiert weil es sich bei Nectaro um Kreditlinien für die Kreditnehmer handelt, welche die Kreditnehmer oft nur als Überbrückung benötigen und deshalb oft in nur wenigen Monaten zurückzahlen.

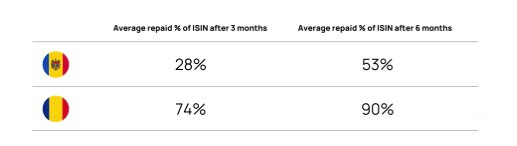

Rumänische Kredite werden nach 3 Monaten bereits 74% vorzeitig zurückgezahlt unabhängig von der Laufzeit. Nach 6 Monaten sogar 90% aller Kredite.

In Moldawien sind nach 3 Monaten bereits 28% aller Kredite zurückgezahlt und nach 6 Monaten bereits 53% aller Kredite.

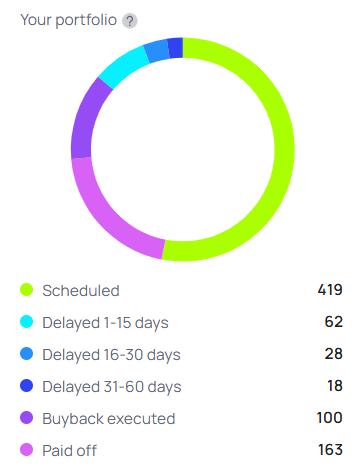

Ich habe bereits in mehr als 700 einzelne Kredite investiert.

163 Kredite wurden bereits zurückgezahlt und 100 Kredite wurden zurückgekauft, weil diese bereits mit über 60 Tagen in Verzug waren.

Beide Kreditunternehmen auf Nectaro aus Rumänien und Moldawien sind im Jahr 2022 und 2023 profitabel gewesen.

Das rumänische Kreditunternehmen machte 5,7 Mio. RON Gewinn (Ca. 1,1 Mio. € Gewinn)

Das moldawische Kreditunternehmen machte 14,4 Mio. MDL Gewinn (Ca. 0,8 Mio. € Gewinn)

Dennoch gibt es Risiken das Anleger bei Investitionen auf Nectaro Geld verlieren können. Deswegen investiere ich nur Kapital das ich bereit bin zu verlieren.

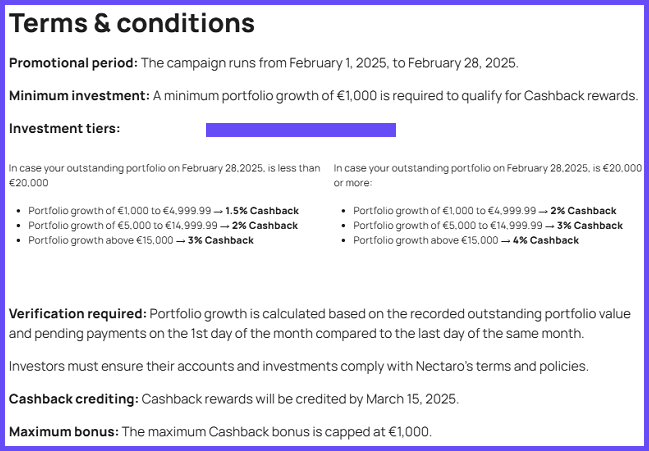

Im Februar hat auch Nectaro eine neue Cashback Aktion gestartet für alle Anleger. Für bestehende als auch für neue Anleger gibt es bis zu 4% auf alle Investitionen.

Und da sind die Bedingungen:

Wer also die maximalen 4% Cashback erhalten will, muss sein Portfolio im Februar um 15.000€ erhöhen und am Ende des Monats ein Anlageportfolio von 20.000€ oder mehr haben. Das Ganze ist auf 1.000€ Cashback begrenzt. Das heißt wer sein Portfolio im Februar um 25.000€ erhöht bekommt die maximalen 1.000€ Cashback.

Wer auch bei Nectaro investieren will erhält über diesen Werbelink* für die ersten 30 Tage nach der Registrierung 1% Bonus auf die durchschnittliche Anlagesumme als neuer Anleger. Es macht also Sinn gleich nach der Registrierung das Geld einzuzahlen und zu investieren als erst am Ende des 30 Tage Zeitraums.

Für neue Anleger sind somit sogar 5% Cashback möglich wenn ein Werbelink zur Registrierung genutzt wird.

Meine P2P Ausfälle und Abschreibungen

Ohne Ausfälle bei der P2P-Anlage geht es langfristig nicht.

Um die Rendite realistisch zu berechnen schreibe ich jeden Monat einen Teil der Kredite die in Verzug sind ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug mit 10% jeden Monat abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust abgeschrieben

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät schreibe ich jeden Monat 5% der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist dann die ganze Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Hauptteil der Kredite in Verzug als Verlust abgeschrieben:

Plattform

Anteil der abgeschriebenen Darlehen

23,2 % aller Darlehen mit mehr als 60 Tagen Verzug

-61,4 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 100 Tagen in Verzug.

Werden automatisch mit Verlust von Omaraha verkauft

59,9 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

RightChoice

+5,0 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

65,7 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

-0,9 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

(Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt)

+0,0 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0 % gegenüber dem Vormonat

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0% gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

100% des kompletten Kapitals bei Lenndy bereits abgeschrieben

(Investiert + Nicht investiert)

+0,0% gegenüber dem Vormonat

100% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0 % gegenüber dem Vormonat

100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0% gegenüber dem Vormonat

Verhältnis P2P Gewinne zu den monatlichen Abschreibungen:

Die Abschreibungen waren im Dezember 2024 negativ. Das bedeutet das die Ausfälle gesunken sind im Vergleich zum Vormonat. Die negative Abschreibung betrug -9% von den Gesamteinnahmen.

Beispiel:

—> +90€ durch Abschreibungen insgesamt bei allen Plattformen

—> 1000€ Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 1090€

Bild: Abschreibungen pro Monat in Prozent: Je niedriger desto besser

Bei einem Wert von 100% würden alle erhaltenen Gewinne für monatliche Abschreibungen weg gehen und die Rendite würde 0% betragen. Bei einem Wert von über 100% wäre die Rendite negativ. Also: Je geringer der Anteil desto besser.

Meine P2P-Anlage Rendite im Vergleich zum MSCI World:

Der MSCI World Index (inklusive Ausschüttungen) hatte im Dezember 2024 eine negative Rendite von -1,0%. Aufs Jahr gesehen entspricht dies einer Rendite von +12,0% p.a. Im Vergleich dazu hat mein verwaltetes P2P Portfolio im Dezember 2024 nach allen Abschreibungen und Zweitmarktgewinnen/Verlusten eine Rendite von +19,2% p.a. bei der P2P-Anlage erzielen können.

Quelle: Meine P2P-Anlage Rendite im Vergleich zum MSCI World Index (inklusive Reinvestiton der Ausschüttungen) Quelle: Justetf.com

Der Stand am Ende Dezember 2024 sieht so aus:

Meine P2P Rendite: Von 100 Punkten auf jetzt 911 Punkte

MSCI World: Von 100 Punkten auf jetzt 486 Punkte

Ausblick: Weitere Cashback Zahlungen in den nächsten Monaten

Ich erwarte mehrere Cashbackzahlungen in den nächsten Monaten. Diese Cashbacks werden meine Rendite deutlich aufbessern:

Nectaro: Noch 330 € Bonus, ausgezahlt im Januar 2025 (5% Bonus Aktion), 600-1.000 € ausgezahlt im März 2025 (4% Februar Aktion).

Mintos Nera Capital: Ca. 3.300 Euro Bonus, ausgezahlt im Januar und Februar 2025 (5% + 6% Bonus Aktion)

Mintos Fintech Finance: Ca. 230 Euro Bonus, ausgezahlt im Januar und Februar 2025 (1,5% und 2,5% Bonus Aktion)

Diese Cashback Aktionen auf verschiedenen Plattformen werden in den nächsten Monaten meine Rendite weiter deutlich aufbessern.

Fazit: Das Jahr 2024 lief sehr gut

Das Jahr kann ich mit einer Rendite von 19,7% bei der P2P-Anlage nach allen Ausfällen abschließen.

In den letzten 14 Jahren betrug meine Rendite bei der P2P-Anlage im Schnitt 16% nach allen Ausfällen bei allen P2P Plattformen. Also war das Jahr 2024 damit schon sehr überdurchschnittlich.

Denn die nächste Krise und die nächsten Verluste werden kommen und dann wird meine Rendite auch mal sehr schlecht ausfallen oder sogar negativ. Die Erträge der guten Renditejahre müssen dann sozusagen herhalten für auch mal schlechtere Jahre wenn ich höhere Verluste bzw. Abschreibungen haben werde.

Weiterhin sind in meinem P2P Gesamtportfolio noch keine weiteren größeren neuen Ausfälle in Sicht. Natürlich ist aber mein gesamtes P2P Portfolio im Risiko und kann ein Totalausfall werden. Deswegen versuche ich mein Investment möglichst auf mehreren P2P Plattformen aufzuteilen.

Der nächste Rendite Monatsbericht für den Monat Januar 2025 erscheint bereits in Kürze.

Dieser Artikel ist keine Anlage-Empfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko und vergangene Renditen sind keine Garantie für die Zukunft.

Für alle Anleger: 4%

Die Aktion läuft nur noch:

Bis zu 4% Cashback bei Nectaro bei Portsoliowachstum zwischen dem 6.4.26 und 17.4.26:

▶ €300 bis €999 → 1% Bonus

▶ €1,000 bis €2,499 → 1.5% Bonus

▶ €2,500 bis €4,999 → 2% Bonus

▶ €5,000 bis €9,999 → 2.5% Bonus

▶ €10,000 bis €24,999 → 3% Bonus

▶ Ab €25,000 → 4.0% Bonus

Für neue Anleger: Zusätzlich 1% Bonus auf die durchschnittliche Investitionssumme der ersten 30 Tage nach Registrierung für neue Anleger über diesen Link*

Meine letzten größeren Einzahlungen

13.10.25 = 8.550 € zu Asterra Estate Grund: 5,0% Cashback

19.08.25 = 10.000 € zu Ventus Energy Grund: 5,0% Cashback

Aktuell bin ich mit über 52.000 € bei Ventus Energy investiert. Aktuell läuft jetzt noch die 5 % Cashback-Aktion von Ventus Energy mit Sofort-Cashback. Über diesen Werbelink* gibt es zusätzlich noch 1% Cashback für die ersten 60 Tage für neue Anleger. Also insgesamt bis zu 6 % Cashback als neuer Anleger

3%

3% Bonus bei Maclear für neue Anleger auf alle Investments für die ersten 90 Tage über diesen Link*

4%

3 % Bonus auf alle Investments für neue Anleger bis zum 30.04.26 die das Portfolio auf über 5.000 € erhöhen über diesen Link*

► Zusätzlich gibt es über meinen Werbelink auch noch 1 % Bonus auf alle Investments der ersten 90 Tage und 1 % mehr jährliche Zinsen.

► Insgesamt sind also über meinen Werbelink bis zu 4 % einmaliger Bonus + 1 % höhere Zinsen möglich.

0,5%

0,5 % Bonus bei Lendiball für neue Anleger auf alle Investments für die ersten 90 Tage über diesen Link*

Mit dem Neukundenbonus sind sogar mehr als 16 % Rendite möglich!

1%

1 % Bonus bei TDFunding für neue Anleger auf alle Investments für die ersten 60 Tage über diesen Link*

5,5%

Bis zu 5,5 % Sofort-Bonus auf alle neuen Investitionen für alle Anleger bis der Investmentpool von 3 Millionen leer ist. Aktuell noch 1,2 Mio. verfügbar.

Bedingungen Zusätzlich 1% Sofort-Bonus auf alle Investitionen der ersten 60 Tage nach Registrierung für neue Anleger über diesen Link*

Es sind also insgesamt bis zu 6,5 % Bonus möglich. Ich bin selber Anleger bei Devon und habe bereits über 10.000 € in Immobilien bei Devon investiert.

5%

5 % Bonus für alle Anleger auf alle neuen Investments auf Ventus Energy

Zusätzlich 1% Bonus für neue Anleger für 60 Tage nach erfolgreicher Registrierung wer sich über diesen Link* registriert. Es sind also insgesamt 6 % Cashback für neue Anleger möglich. Ich bin selber Anleger bei Ventus Energy mit über 52.000 € in Energieprojekte investiert.

5%

Bis zu Bis zu 5 % Sofort-Cashback auf alle Investments für alle Anleger bis zum 30.04.2026.

Kumulative Investitionen:

250€ - 1.499€ = 2,5% Cashback

1.500€ - 4.999€= 4% Cashback

Ab 5.000€= 5% Cashback

Über diesen Link* gibt es für neue Anleger im April 2026 nochmals zusätzlich +0,5% auf alle Investitionen!

Es sind also insgesamt im April 2026 bis zu 5,5 % Bonus für neue Anleger möglich!

0,5%

0,5% Bonus auf alle Investments für neue Anleger für die ersten 90 Tage über diesen Link*

1%

1% Bonus auf die durchschnittliche Investitionssumme der ersten 30 Tage nach Registrierung für neue Anleger über diesen Link*

1%

1% Sofort-Bonus auf alle Investitionen der ersten 60 Tage nach Registrierung für neue Anleger über diesen Link*

Ich bin selber Anleger bei Asterra Estate und habe bereits 10.000 € in Immobilien bei Asterra Estate investiert.

1%

1% Bonus auf alle Investments für neue Anleger für die ersten 90 Tage über diesen Link*

1%

1% Bonus auf alle Investments für neue Anleger für die ersten 90 Tage über diesen Link*

1%+25€

25 € auf das erste Investment + 1 % Bonus auf die durchschnittliche Investitionssumme der ersten 90 Tage nach Registrierung für neue Anleger über diesen Link*

1%+10€

10 € auf das erste Investment + 1 % Bonus auf das zweite Investment für neue Anleger über diesen Link*

1,5%

1,5% Bonus auf alle Investments für neue Anleger für die ersten 60 Tage über diesen Link*

1%

1 % Bonus auf alle Investments für neue Anleger für die ersten 90 Tage über diesen Link*

Der Bonus 90 Tage nach der Registrierung dem mit der SAVY-Plattform verbundenen Paysera-Konto gutgeschrieben.

1%

Affiliate-Link / Hinweis: Investitionen sind mit Risiken verbunden. Lendermarket Limited, trading as Lendermarket, is regulated by the Central Bank of Ireland.

1 % Bonus bei Lendermarket für neue Anleger auf alle Investments für die ersten 90 Tage über diesen Link*

1%

1% Bonus auf alle Investments für neue Anleger für die ersten 90 Tage über diesen Link*

0,5%

0,5% Bonus auf alle Investments für neue Anleger für die ersten 90 Tage über diesen Link*

1%

1% Bonus auf das durchschnittliche Investments der ersten 30 Tage nach Registrierung für neue Anleger über diesen Link* oder diesen Code bei der Registrierung eingeben: MMCNWE

2%

2% Bonus auf alle Investments für neue Anleger für die ersten 30 Tage über diesen Link**

1%

1% Cashback auf alle Investments für neue Anleger für die ersten 90 Tage über diesen Link*

15€

15€ Bonus bei mindestens 250€ Investment für neue Anleger über diesen Link*

3%

3% Bonus bei Lande für neue Anleger auf alle Investments für die ersten 30 Tage über diesen Link*

0,25%

0,25% Bonus auf alle Investitionen der ersten 90 Tagen für neue Anleger über diesen Link*

* Durch Nutzung dieser Links entstehen Dir keine zusätzlichen Kosten. Ich erhalte bei Nutzung der Werbelinks eine kleine Provision von dem Anbieter.

Keine Anlageberatung oder Haftung:

Auf meinem Blog schreibe ich über meine persönliche Meinung und Erfahrungen. Alle Beiträge oder Artikel stellen jedoch keine Anlageberatung dar.

Ich übernehme keinerlei Haftung für Anlageentscheidungen, die Du wegen der hier auf diesem Blog befindlichen Informationen triffst!