Die estnische P2P Plattform Bondora gehört zu den ältesten, größten und etabliertesten P2P Plattformen in ganz Europa. Mein letzter Artikel zu Bondora ist schon über 3 Jahre her. Aus diesem Grund blicke ich in dieser Artikel auf die Geschichte von Bondora und die Entwicklung welche Bondora hinter sich hat, und wie Bondora heute da steht.

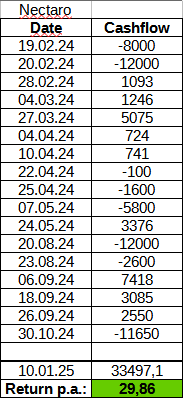

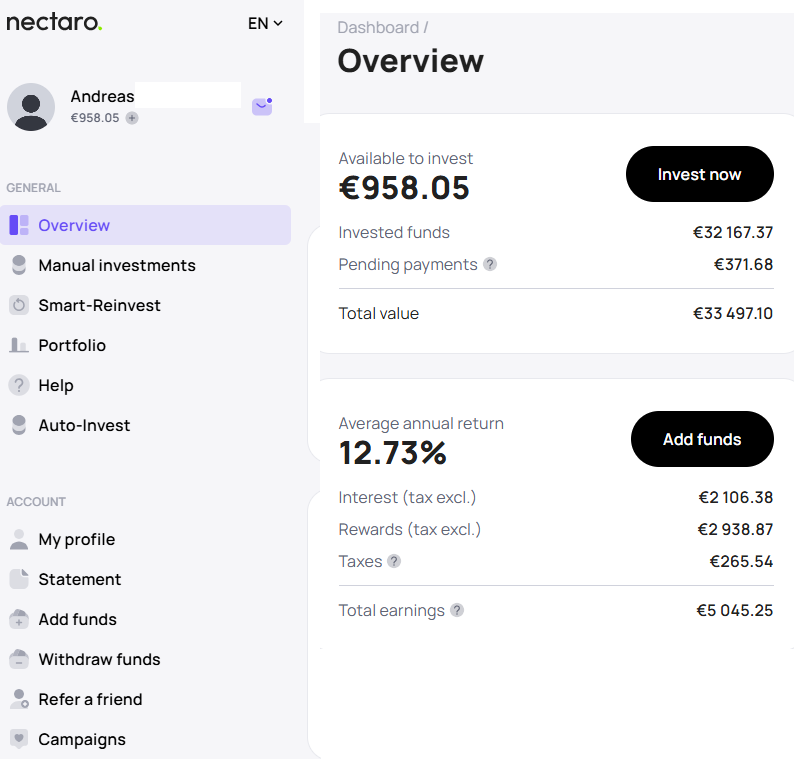

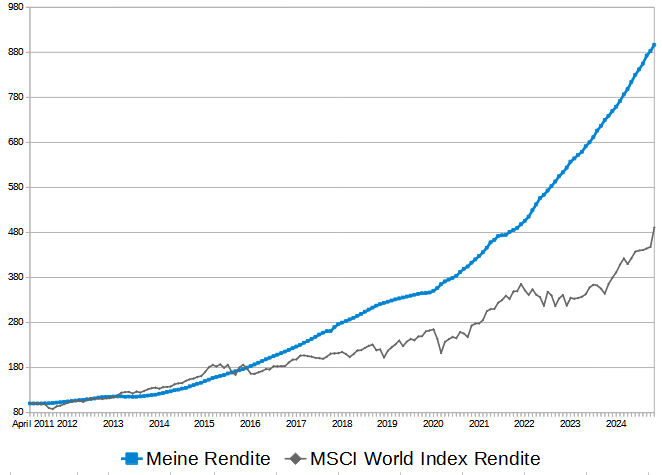

Ich bin bereits selber seit über 11 Jahren Anleger auf der estnischen P2P Plattform und habe viele Tausend Euro verdienen können.

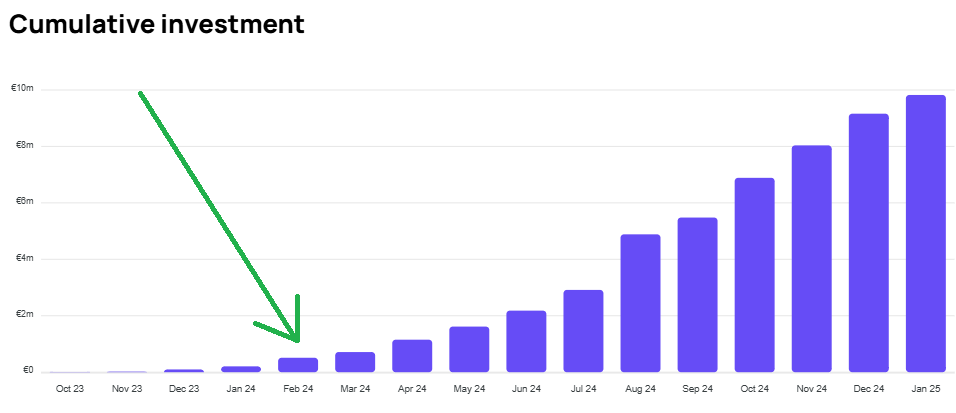

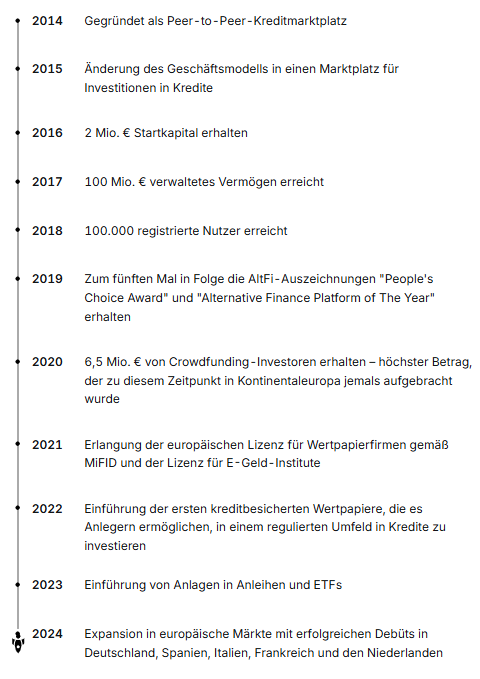

Vor ganzen 16 Jahren wurde Bondora im Jahr 2008 gegründet und hat erstmals im Jahr 2009 Kredite vermittelt. Es gab in diesen 16 Jahren einen erstaunliches Wachstum.

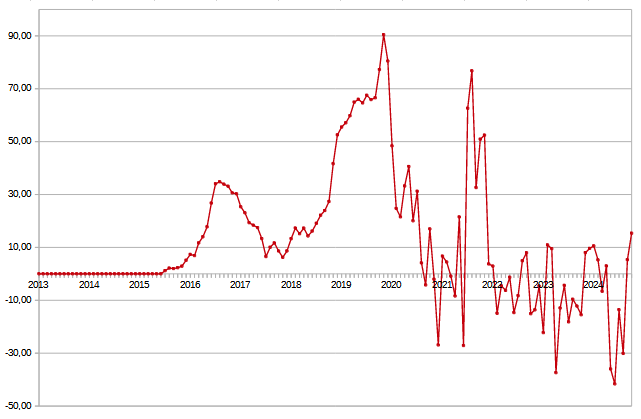

So sahen die letzten 16 Jahre das vermittelte Kreditvolumen aus:

In den ersten Jahren noch eine relative kleine P2P Plattform, wurde ab dem Jahr 2013 durchgestartet. Nur im Jahr 2020 wurde weniger neues Kreditvolumen vermittelt wegen der Corona-Krise.

Im vergangenen Jahr 2024 konnte Bondora einen neuen Rekord mit 262 Millionen Euro an neuem Kreditvolumen erzielen. Das sind im Schnitt knapp 22 Mio. € an Kreditvolumen jeden Monat. Damit ist Bondora einer der größten P2P Plattformen in Europa. Denn bei Bondora werden meist Kredite mit längeren Laufzeiten finanziert. Seit dem Start wurden somit schon mehr als eine Milliarden an Kredite vermittelt.

Dieses Kreditvolumen ist umso erstaunlicher wenn man bedenkt das die meisten Kredite bei Bondora längere Laufzeiten haben.

4 aktive Länder

Alle neuen Kredite werden derzeit in Finnland, Niederlande, Estland und Lettland vergeben. In Spanien und der Slowakei war Bondora früher aktiv, derzeit aber nicht mehr.

Die meisten neuen Kredite werden zur Zeit in Finnland vergeben. Es folgt Estland und die Niederlande. In Lettland werden noch nicht so viele Kredite vergeben:

Neukreditvergabe im Dezember 2024:

- 17,5 Mio. € in Finnland

- 5,1 Mio. € in Estland

- 4,6 Mio. € in der Niederlande

- 0,3 Mio. € in Lettland

Das Erfolgsmodell: Bondora Go & Grow

Als Bondora Go & Grow im Juni 2018 einführte wurde es schnell beliebt. Denn die Zinsen werden täglich ausgezahlt und es ist jederzeit verfügbar und damit auch auszahlbar. Ähnlich einem Tagesgeldkonto. Nur das es eben keine Einlagensicherheit gibt, sondern das Kapital diversifiziert in Tausende Kredite investiert wird. Also doch dem Risiko ausgesetzt ist. Anleger erhalten 6,75% effektive Zinsen pro Jahr.

Hier ist die Formel in der jeder sich ausrechnen kann, wie viel tägliche Zinsen auf Bondora bezahlt wird:

Der Sollzins beträgt 6,53%, das ergibt einen Tageszinssatz von 0,01789% (6,53/365). Bei täglicher Verzinsung kommt man dann auf 6,75% p.a. effektiv.

100 € Investment —> 0,02 € tägliche Zinsen

1.000 € Investment —> 0,18 € tägliche Zinsen

5.000 € Investment —> 0,89 € tägliche Zinsen

10.000 € Investment —> 1,79 € tägliche Zinsen

50.000 € Investment —> 8,95 € tägliche Zinsen

100.000 € Investment —> 17,89 € tägliche Zinsen

Wie viel Kapital wird benötigt um 100, 200 oder 500 Euro monatliche Zinsen zu bekommen?

Viele Anleger streben nach einer bestimmten monatlichen Summe als passives Einkommen. Bei Go & Grow sind diese Summen notwendig:

100 € Zinsen pro Monat —> 18.632 € Kapital notwendig

200 € Zinsen pro Monat —> 37.079 € Kapital notwendig

500 € Zinsen pro Monat —> 92.696 € Kapital notwendig

1000 € Zinsen pro Monat —> 185.392 € Kapital notwendig

Deshalb ist Go & Grow so beliebt

Anleger schätzen die tägliche Verfügbarkeit und die planbare Rendite. Viele Anleger wollen sich nicht mit Kreditausfällen beschäftigen und wählen deshalb Bondora Go & Grow. Denn bei Go & Grow kümmert sich Bondora im Hintergrund um Keditausfälle und die Anleger sind davon nicht betroffen und bekommen weiterhin die tägliche Rendite.

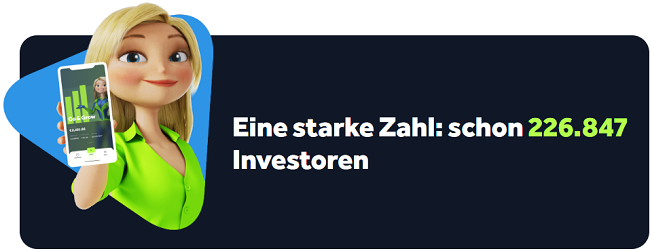

Bereits 226.847 Anleger hat Bondora bereits.

Auch die Einfachheit ist bei vielen Anleger ein positiver Punkt. Es muss kein Auto-Invest eingestellt werden, das Kapital ist immer zu 100% investiert. Also ein richtige passive Geldanlage.

Und so funktioniert Go & Grow

Sobald jemand Geld in sein Go & Grow Account einzahlt, investiert er automatisch in Tausende von Darlehen gleichzeitig die von Bondora vergeben werden. Jeden Tag erhalten Anleger 0,01789 % an Zinsen auf das eingezahlte Kapital. Das sind dann 6,75% effektive Zinsen pro Jahr.

Damit Anleger auch jederzeit Gelder abheben können hält Bondora im Hintergrund immer eine Cashreserve für mögliche Auszahlungen bereit. Anleger bekommen allerdings auf das gesamte Kapital Zinsen.

Kommt es zu dem Fall das sehr viele Anleger gleichzeitig Gelder auszahlen, kann es sein, das die Cashreserve nicht ausreicht um alle Gelder vollständig auszuzahlen. In diesem Fall vergibt Bondora dann weniger neue Kredite um die Cashreserve wieder aufzufüllen und die Auszahlungen der Anleger zu ermöglichen. So war es auch im Jahr 2020 während der Corona-Krise.

Die Geschichte von Bondora Go & Grow

![]() Juni 2018: Start von Bondora Go & Grow: 6,75% Rendite bei täglicher Zinszahlung und in der Regel mit sofortiger Verfügbarkeit

Juni 2018: Start von Bondora Go & Grow: 6,75% Rendite bei täglicher Zinszahlung und in der Regel mit sofortiger Verfügbarkeit

![]() Juli 2019: Mehr als 31.000 Anleger haben einen Go & Grow Account erstellt

Juli 2019: Mehr als 31.000 Anleger haben einen Go & Grow Account erstellt

![]() Dezember 2019: Es gibt bereits mehr als 52.000 Go & Grow Accounts

Dezember 2019: Es gibt bereits mehr als 52.000 Go & Grow Accounts

![]() 19. März 2020 Die Auszahlungen bei Bondora Go & Grow werden limitiert, da mittlerweile zu viele Anleger gleichzeitig während der Corona-Krise bei Go & Grow auszahlen wollen. Anleger erhalten nun nicht sofort die gewünschte Auszahlsumme, sondern jeden Tag einen Teil ausgezahlt.

19. März 2020 Die Auszahlungen bei Bondora Go & Grow werden limitiert, da mittlerweile zu viele Anleger gleichzeitig während der Corona-Krise bei Go & Grow auszahlen wollen. Anleger erhalten nun nicht sofort die gewünschte Auszahlsumme, sondern jeden Tag einen Teil ausgezahlt.

![]() 11. Juni 2020 Bondora Go & Grow zahlt nun wieder sofort alles Auszahlungen in voller Höhe aus. Es gibt keine Verzögerungen mehr. Alle Auszahlungswünsche wurden erfolgreich bearbeitet. Auch während der limitierten Auszahlungen haben alle Go & Grow Anleger 6,75% Rendite erzielt.

11. Juni 2020 Bondora Go & Grow zahlt nun wieder sofort alles Auszahlungen in voller Höhe aus. Es gibt keine Verzögerungen mehr. Alle Auszahlungswünsche wurden erfolgreich bearbeitet. Auch während der limitierten Auszahlungen haben alle Go & Grow Anleger 6,75% Rendite erzielt.

![]() August 2020 Mehr als 92.000 Anleger nutzen Go & Grow

August 2020 Mehr als 92.000 Anleger nutzen Go & Grow

![]() 9. September 2020 Bondora limitiert Einzahlungen bei Go & Grow auf 1000€ monatlich, da es mehr Einzahlungen gibt als Kreditnachfrage.

9. September 2020 Bondora limitiert Einzahlungen bei Go & Grow auf 1000€ monatlich, da es mehr Einzahlungen gibt als Kreditnachfrage.

![]() Dezember 2020 Bondora senkt das monatliche Einzahlungslimit bei Go and Grow auf Einzahlungen bei Go & Grow auf 400€.

Dezember 2020 Bondora senkt das monatliche Einzahlungslimit bei Go and Grow auf Einzahlungen bei Go & Grow auf 400€.

![]() November 2021 Bondora erhöht das monatliche Einzahlungslimit bei Go & Grow von 400€ auf jetzt wieder 1.000€.

November 2021 Bondora erhöht das monatliche Einzahlungslimit bei Go & Grow von 400€ auf jetzt wieder 1.000€.

![]() September 2024 Bondora hebt das Einzahlungslimit bei Go & Grow auf.

September 2024 Bondora hebt das Einzahlungslimit bei Go & Grow auf.

Früher gab es ein monatliches Einzahlungslimit auf die Bondora Go & Grow Konten. Aktuell hat Bondora kein Einzahlungslimit mehr. Nur noch ein Limit von einer Million Euro.

Bondora wächst auch in der Mitarbeiterzahl

Mittlerweile arbeiten bei Bondora 186 Mitarbeiter. Alleine 57 neue Mitarbeiter wurden im Jahr 2024 neu eingestellt.

Bondora ist seit 7 Jahren bereits profitabel

Für uns Anleger ist es besonders wichtig ob ein Kreditunternehmen profitabel arbeiten kann. Denn nur wenn es profitabel arbeitet, können Anleger langfristig auch profitieren.

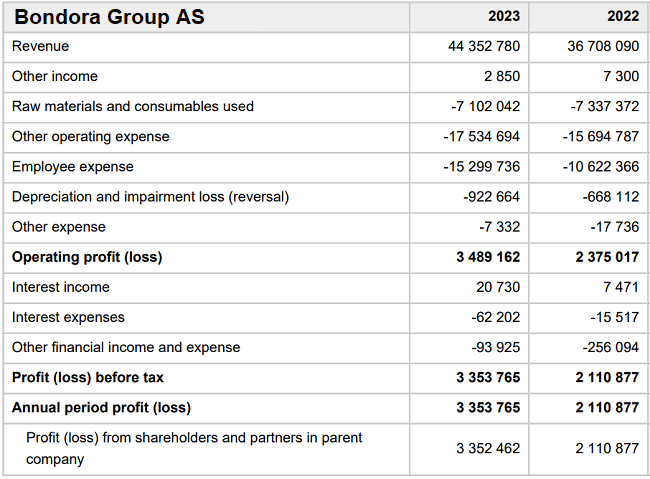

Seit bereits 7 Jahren kann die Bondora Gruppe Gewinne erwirtschaften. Der Umsatz konnte in jedem Jahr gesteigert werden:

| Jahr | Umsatz in Mio. € | Gewinn in Mio. € |

|---|---|---|

| 2023 | 44,5 | +3,4 |

| 2022 | 36,7 | +2,1 |

| 2021 | 29,8 | +6,7 |

| 2020 | 21,4 | +3,4 |

| 2019 | 20,3 | +2,3 |

| 2018 | 10,3 | +0,1 |

| 2017 | 6,8 | +0,1 |

Für das Jahr 2024 gibt es sehr wahrscheinlich einen weiteren Umsatzrekord, denn das vergebene Kreditvolumen ist ja weiterhin stärker gestiegen.

Den aktuellsten Geschäftsbericht der ganzen Bondora Gruppe gibt es hier.

Wie verdient Bondora Geld?

Im Jahr 2023 verdiente Bondora Geld durch:

- Gebühren durch die Kreditvergabe 7 Mio. €

- Gebühren für die Kreditverwaltung 23,1 Mio. €

- Einnahmen aus zusätzlichen Produkten 13,3 Mio. €

All diese Gebühren werden von den Kreditnehmern bezahlt. Anleger investieren gebührenfrei. Nur wenn Anleger von Go & Grow auszahlen kostet dies einmalig 1€.

Bondora verdient also einerseits durch die Neukreditvergabe Geld, als auch durch laufende Gebühren. Sollte Bondora also die Neukreditvergabe einstellen, verdient Bondora weiterhin Geld durch die Gebühren für die Kreditverwaltung.

Welche Ausgaben hat Bondora?

Aus den Geschäftsberichten wird ersichtlich welche Ausgaben Bondora hatte:

Die Kosten für die eigenen Mitarbeiter machen 37% der Ausgaben aus (15,3 Mio. € von 40,9 Mio. € ).

Für Werbung und Marketing wurden 8,5 Mio. € ausgegeben (21% der Ausgaben). Der Großteil davon wird wohl für die Kreditwerbung der Kreditnehmer ausgegeben um neue Kreditnehmer gewinnen.

Wie viel Geld liegt auf dem Konto bei Bondora?

Aus den Geschäftsberichten wird ersichtlich wie viel Geld Bondora am Ende des Jahres auf den Bankkonto hatte:

31.12.23 11,5 Mio. €

31.12.22: 10,7 Mio. €

Das ist das Kapital was Bondora für die Ausgaben des Unternehmens als Reserve hält. Also für die normalen Ausgaben wie Gehälter, Marketing und Sonstiges. Also selbst wenn von heute auf morgen alle Einnahmen weg fallen sollten, was sehr unwahrscheinlich ist, könnte Bondora noch über 3 Monate die gleich hohen Ausgaben mit dem Cash auf dem Bankkonto bezahlen.

Bondora will weiter expandieren

Neben Finnland, Estland, Niederlande und Lettland will Bondora weiter in andere Länder in Europa expandieren. In Litauen sind sie bereits als Kreditunternehmen registriert.

Die Kreditvergabe kann in Kürze bereits starten. Weitere Länder sollen folgen. Damit werden Anleger noch besser diversifiziert als bereits jetzt.

Bondora und die Regulierung

Als Bondora im Jahr 2008 mit der Kreditvergabe startet war es noch nicht reguliert. Seit dem 21. März 2016 wird Bondora AS (die Muttergesellschaft von Bondora Capital OÜ) von der estnischen Finanzaufsichtsbehörde (FSA) reguliert und hat eine Zulassung als Kreditgeber erhalten. Die FSA ist die wichtigste Regulierungsbehörde in Estland, die alle Banken, Kreditanbieter und Kreditvermittler reguliert und beaufsichtigt.

Die Aufsichtsbehörde stellt sicher, dass Finanzinstitutionen in der Lage sind, ihren Verpflichtungen gegenüber ihren Kunden nachzukommen. Außerdem wird Bondora AS von den finnischen Aufsichtsbehörden reguliert.

Fazit

Bondora bleibt auf Wachstumskurs und Anleger profitieren weiterhin von 6,75% Zinsen pro Jahr mit täglicher Zinsauszahlung. Mit über 16 Jahren am Markt und seit 7 Jahren nun profitabel hebt sich Bondora von vielen anderen P2P Plattformen hervor.

Wer sich über meinen Werbelink anmeldet erhält gleich zu Beginn 5€ Startbonus. Dazu einfach diesen Link verwenden um zu starten und zu profitieren.

Wenn du Fragen hast, freue ich mich über deinen Kommentar bei diesem Artikel. Ich bin seit über 11 Jahren ein erfahrener Anleger bei Bondora und kann bestimmt die meisten Fragen über Bondora auch beantworten.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Bondora schreibe werde ich für den Aufwand von Bondora vergütet. Dennoch investiere ich mein eigenes Kapital seit über 11 Jahren bei Bondora und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.