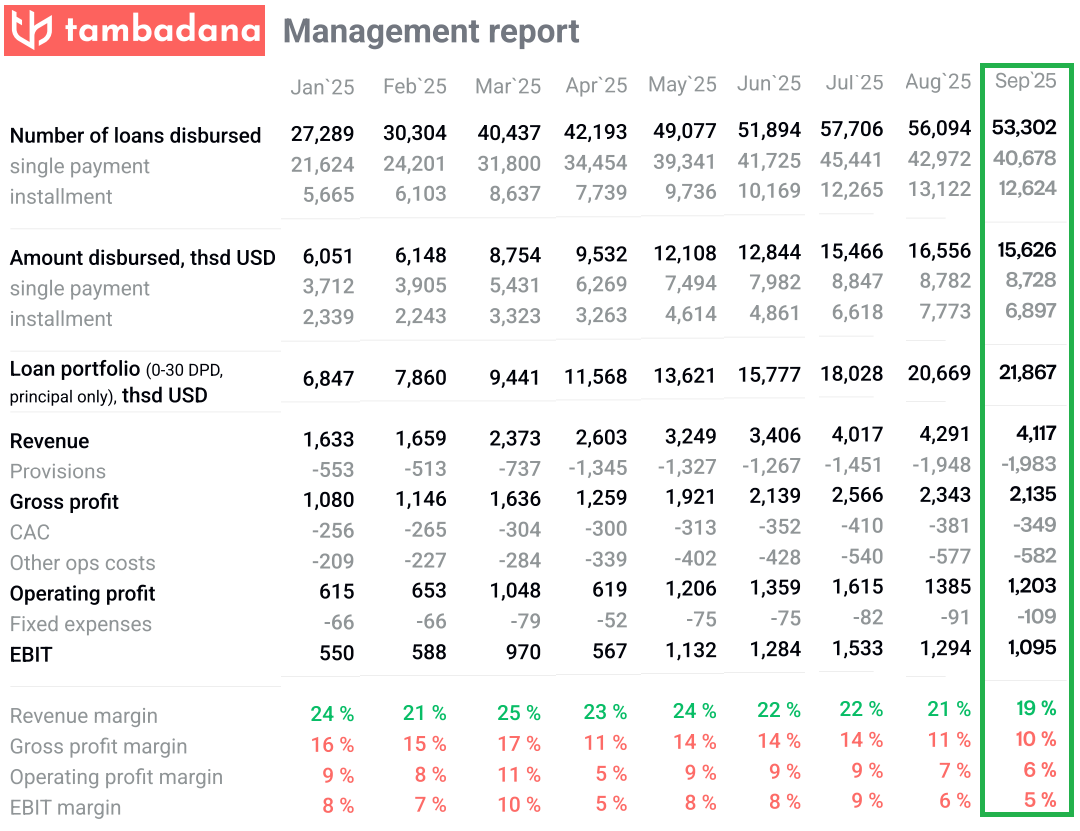

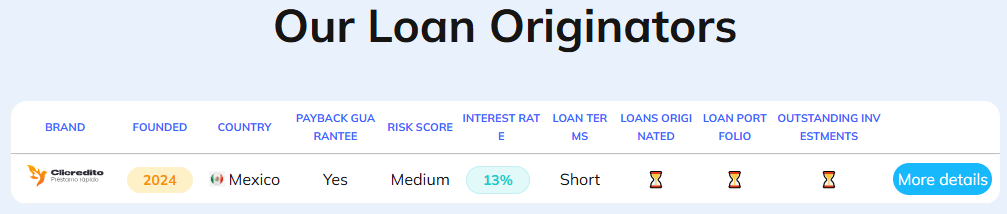

Mein letzter Beitrag zu Lonvest* war im Februar 2025. Vor wenigen Wochen wurde ein neues Dashboard eingeführt. Mit Loyalty-Programm sind bis zu 14 % Rendite, für neue Anleger sogar bis zu 15 % Rendite möglich. Auf Lonvest investiere ich in das mexikanische Kreditunternehmen Clicredito.

Ich habe zum ersten Mal eine langfristige Investition von 12 Monaten Lonvest getätigt um mir die höchsten Zinsen zu sichern.

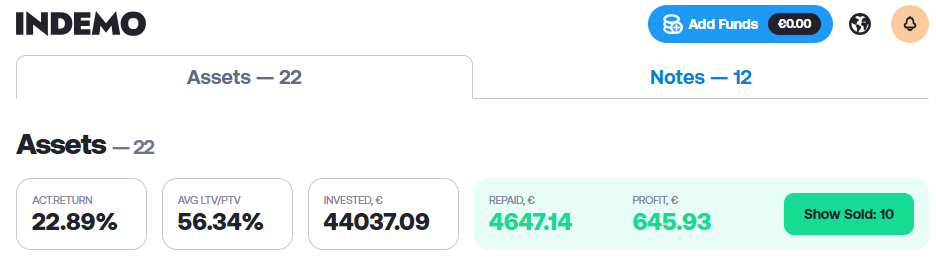

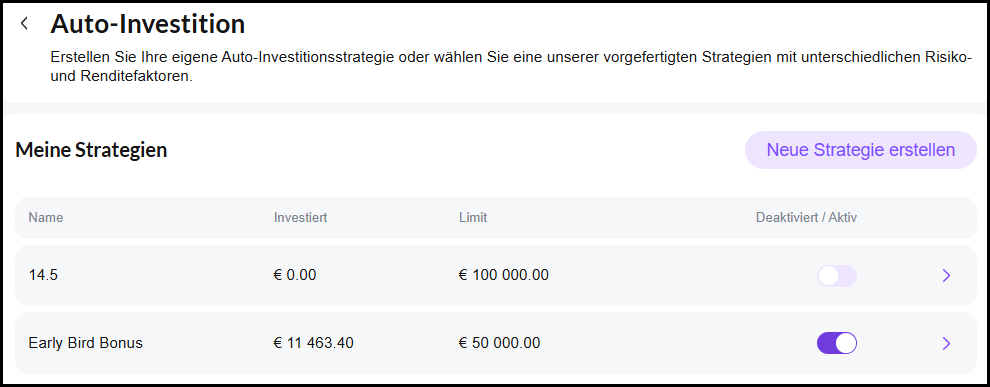

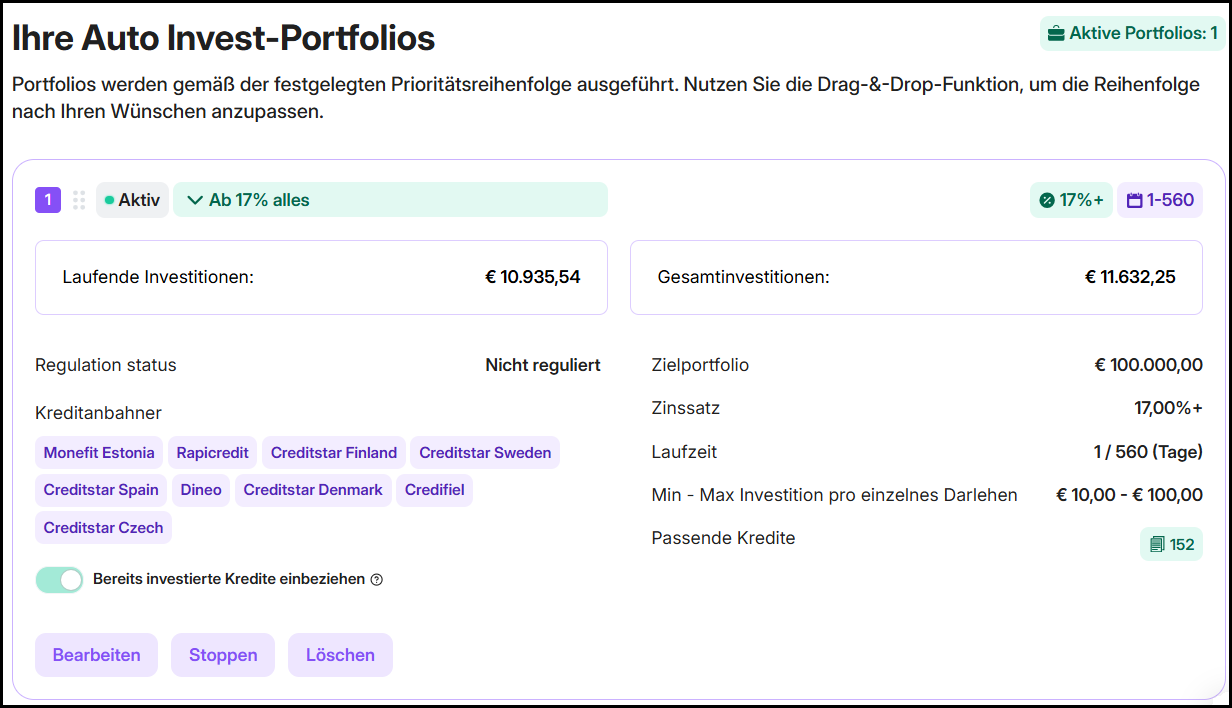

So sieht das neue Dashboard aktuell bei Lonvest aus:

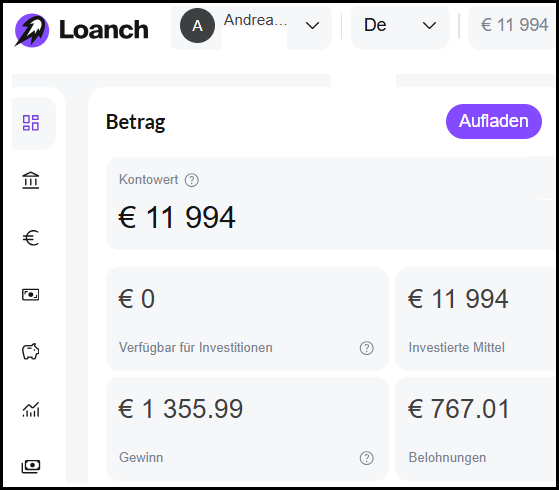

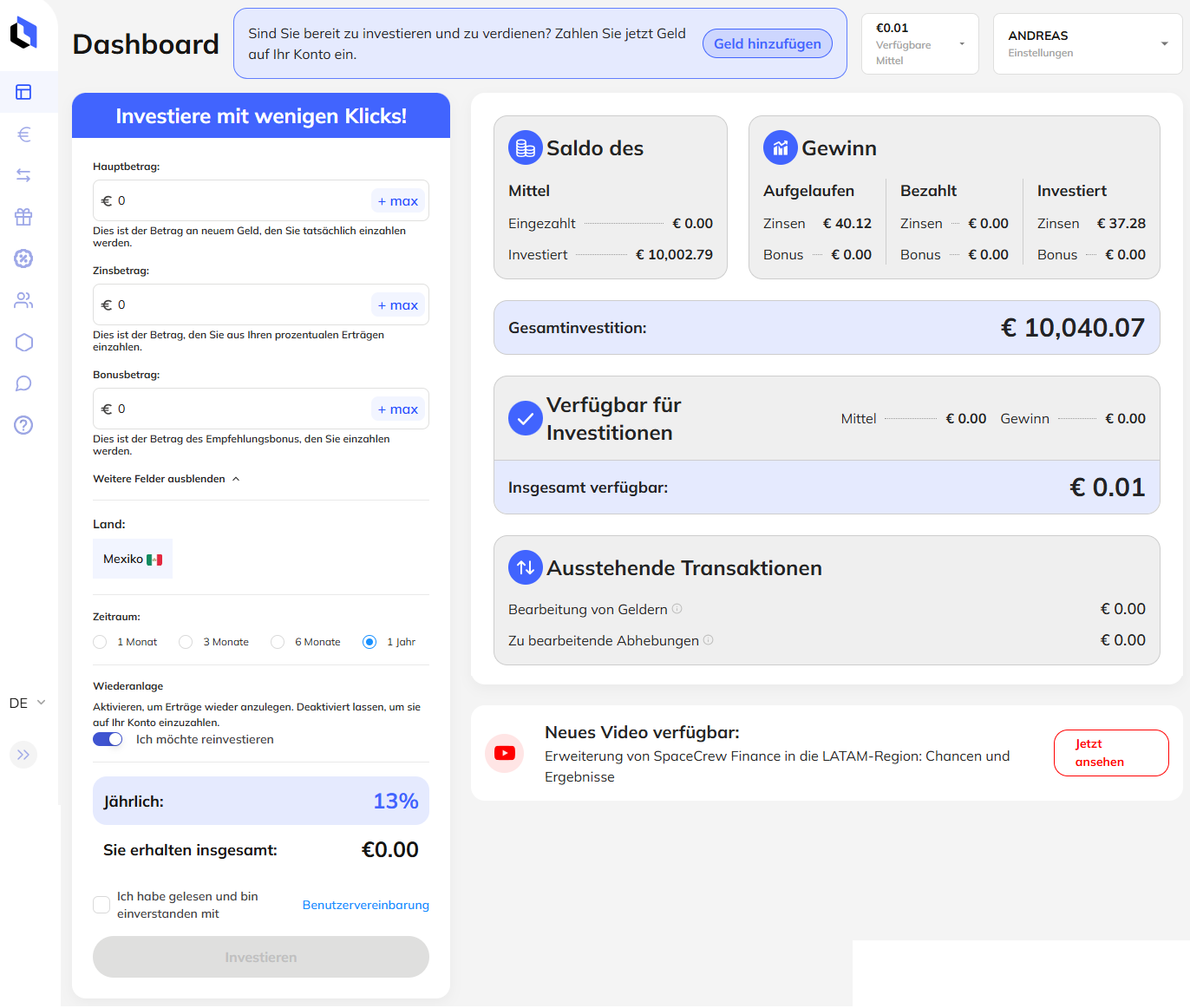

Aktuell habe ich 10.000 € bei Lonvest investiert. Auf dem Dashboard kann man direkt Investitionen tätigen und die Werte des Portfolios einsehen.

Das neue Dashboard ist deutlich übersichtlicher geworden. Außerdem wurden Zahlen zu Zinsen und Treueprämien früher separat angezeigt und nun zusammengelegt und als Zinsen angezeigt.

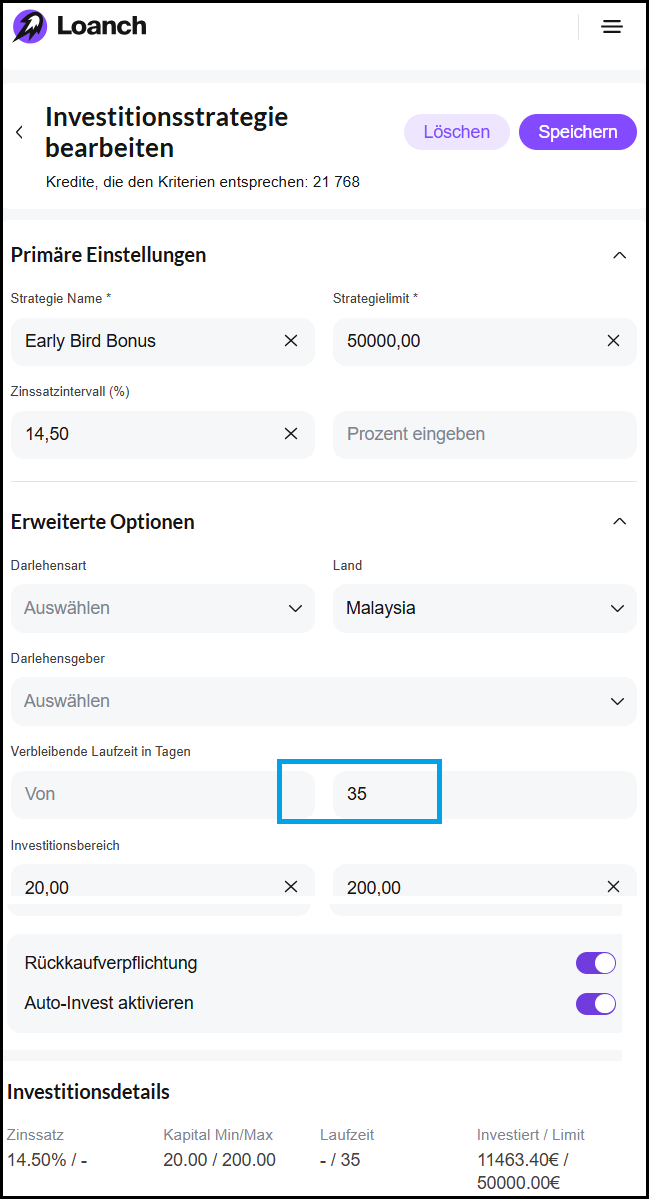

So hoch ist die Rendite: Je länger die Laufzeit, desto mehr Zinsen

Es gibt 4 verschiedene Laufzeiten:

- 1 Monat = 9 % Zinsen

- 3 Monate = 10 % Zinsen

- 6 Monate = 11,5 % Zinsen

- 12 Monate = 13 % Zinsen

Ich habe mein 10.000 € Investment so aufgeteilt:

- 5000 € in 12 Monate Laufzeit

- 3000 € in 6 Monate Laufzeit

- 2000 € in 3 Monate Laufzeit

So arbeitet die Hälfte des Kapitals in meinem Portfolio mit den höchsten Zinsen. Die andere Hälfte des Kapitals ist mehr flexibel. In 3 Monaten habe ich Zugriff auf 20 % des Portfolios, und in 6 Monaten auf insgesamt 50 % des Portfolios.

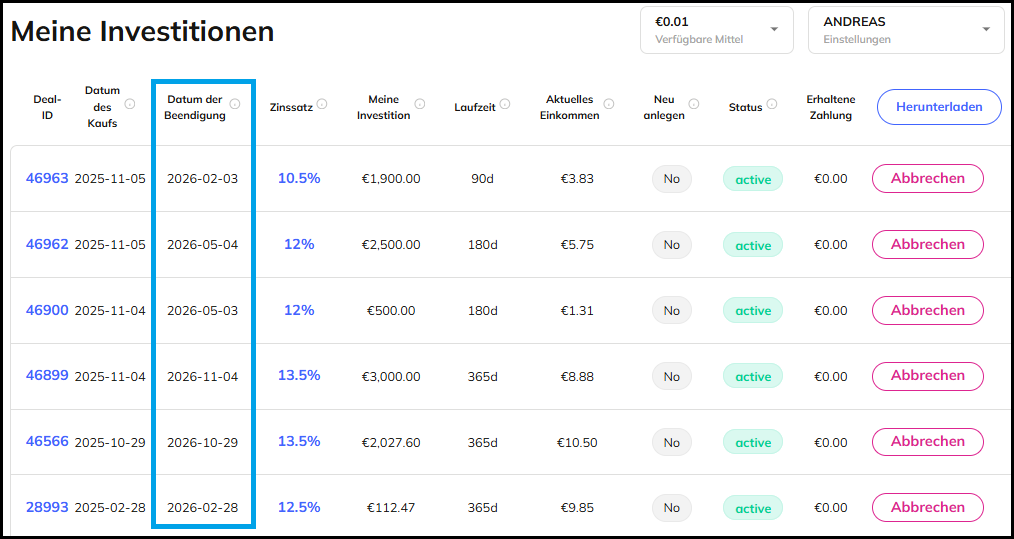

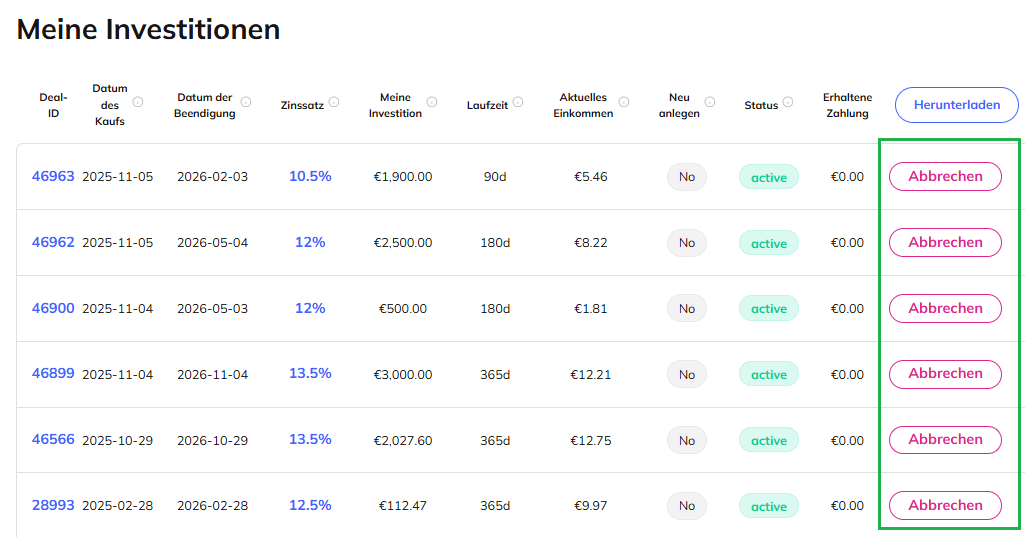

Im Tab „Meine Investitionen“ sehe ich genau wann die Investitionen zurückgezahlt werden.

Hier sehe ich meinen zukünftigen Cashflow:

- Am 03.02.26 = 1.900 € Investition + Zinsen werden zurückgezahlt

- Am 04.05.26 = 2.500 € Investition + Zinsen werden zurückgezahlt

- usw.

Früher habe ich fast nur in Kredite mit nur einem Monat Laufzeit investiert, aber das sind mir jetzt zu geringe Zinsen und ich investiere in längere Laufzeiten.

Wichtig ist auch zu wissen, dass die Zinsen erst am Ende der Investition ausgezahlt werden. Anleger, die wie ich in Kredite mit einer Laufzeit von 12 Monaten investieren, sehen die aufgelaufenen Zinsen zwar im Dashboard, erhalten die Auszahlung jedoch erst bei der Rückzahlung am Laufzeitende.

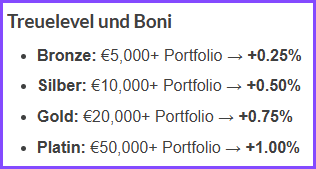

Mit dem Treue-Programm und Werbelink bis zu 15 % Rendite möglich

Ich erhalte über das Treue-Programm auf alle Kredite 0,5 % mehr Zinsen, da ich ein Portfolio über 10.000 € bei Lonvest habe:

Den maximalen Treuebonus gibt es mit 1 % mehr auf alle Kredite ab einem Portfolio von 50.000 €.

Auf die maximalen 15 % Rendite kommt man, wenn man meinen Werbelink* zur Registrierung nutzt. Dann gibt es 1 % Bonus auf alle Investitionen der ersten 90 Tage. Wer dann noch ein Portfolio von 50.000 € aufbaut, erhält zusätzlich 1 % mehr Zinsen. Bei einer Investition von 12 Monaten sind es somit 13 % Zinsen + 1 % Loyalty-Bonus + 1 % Neukundenbonus.

Meine Profite bei Lonvest

Bisher konnte ich in jedem Jahr meinen Gewinn steigern

- 397 € Gewinn im Jahr 2023

- 446 € Gewinn im Jahr 2024

- 625 € Gewinn bisher im Jahr 2025

Bisheriger Verdienst:

Bisher habe ich somit 1.469 € bei Lonvest verdient (Seit Oktober 2023):

Lonvest hatte 2024 und auch 2025 für einige Zeit die Einzahlungsoption deaktiviert. Das heißt, es war nicht möglich, neue Gelder einzuzahlen. Geld abzuheben war immer möglich. Grund für die deaktivierte Einzahlungsoption war das nicht genügend Kredite verfügbar waren. Das hat sich geändert und es gibt wieder immer genügend Kredite aus Mexiko.

Der Kreditgeber aus Mexiko

Mein ganzes Kapital bei Lonvest habe ich in das mexikanische Kreditunternehmen Clicredito investiert.

Clicredito wurde Anfang 2024 gegründet und gehört wie Lonvest zur SpaceCrew Finance Gruppe.

Lonvest gehört zur SpaceCrew Gruppe (Start in der Ukraine im Jahr 2016)

Hinter Lonvest steht die seit 2016 operierende SpaceCrew Finance Group.

Gestartet ist die Gruppe 2016 in der Ukraine und zählt heute zu den größten Kreditgebern des Landes (Top 400) nach Anzahl der vergebenen Darlehen.

Im Jahr 2019 hat die TAS Group (Ukraine) 3 Millionen $ in die SpaceCrew Gruppe investiert. Die TAS Group gehört Serhij Tihipko. Sein Vermögen wurde 2022 von Forbes auf 870 Millionen Dollar geschätzt, Serhij war politisch in der Ukraine aktiv. Bei den Präsidentschaftswahlen in der Ukraine 2010 belegte Serhij mit 13,05 % der abgegebenen Stimmen den dritten Platz hinter Wiktor Janukowytsch und Julia Tymoschenko.

Außerdem war er von 2002 bis 2004 Präsident der Nationalbank der Ukraine und hat im Mai diesen Jahres die Idea Bank in der Ukraine für 37 Millionen $ gekauft.

Hier der Wikipedia Eintrag zu Herrn Tihipko —> https://de.wikipedia.org/wiki/Serhij_Tihipko

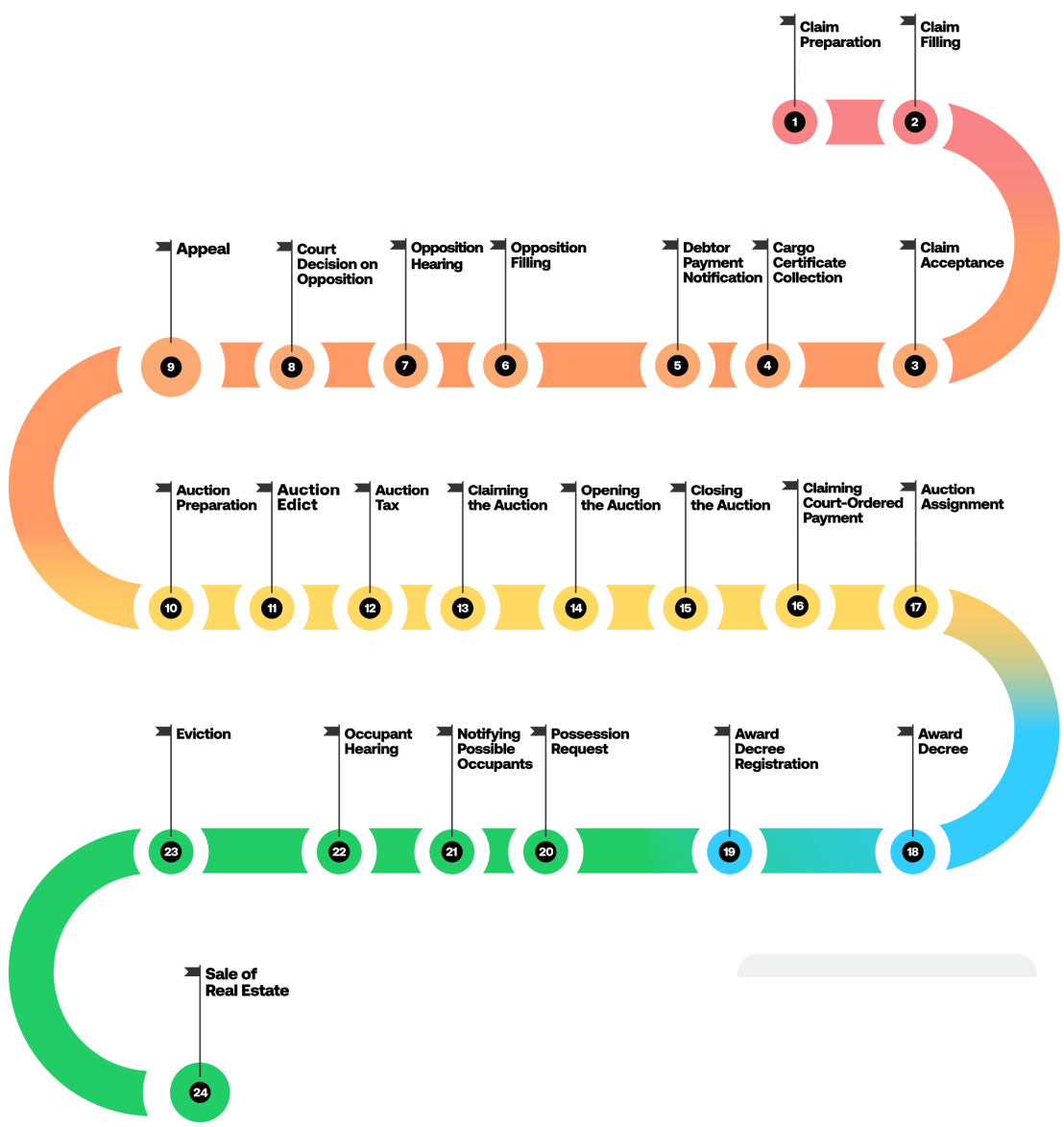

Alle Kredite bei Lonvest mit Gruppengarantie

Bei Lonvest bietet die SpaceCrew Finance Group auf jeden Kredit eine Gruppengarantie an. Das bedeutet, dass im Falle von Problemen eines Unternehmens andere Unternehmen der Gruppe die Schulden decken.

Die SpaceCrew Gruppe hat 2022 einen Umsatz von 36 Mio. $ erzielt und in den ersten 7 Monaten im Jahr 2023 insgesamt 29,7 Mio. $ Umsatz erzielt. Neuere Zahlen zum Geschäft der Gruppe liegen noch nicht vor.

Es gibt aber eine sehr ausführlichen Bericht wie die SpaceCrew Gruppe arbeitet und was sie bereits erreicht haben: Spacecrew Finance Präsentation

Als Vorteil bei Lonvest sehe ich das die SpaceCrew Gruppe schon seit 2016 existiert und einen großen Investor hat, der erst in diesem Jahr die Idea Bank gekauft hat.

Da Lonvest in Kroatien den Hauptsitz hat, können sie ohne formelle Lizenz operieren. Das Ziel für die Zukunft soll aber eine Lizenz sein.

So lief der Start in Mexiko

Neben dem Heimatmarkt in der Ukraine ist die Gruppe auch in Mexiko tätig. Weil bei Lonvest zur Zeit nur ein Investment in mexikanische Kredite möglich ist, habe ich mir die Entwicklung in Mexiko näher angeschaut:

Im März 2025 betrug das Kreditvolumen 527.000 $. Im ersten Quartal 2025 vergab Clicredito Kredite mit einem Gesamtvolumen von 1,75 Millionen US-Dollar. Davon waren 9.000 Kredite an Neukunden und 12.500 Folgekredite an bestehende Kunden.

Im Januar 2025 erhöhte Clicredito Mexiko den Kundenzinssatz von 1,5 % auf 1,8 %. Die Darlehenssumme beträgt im Schnitt nur 49 $ für neue Kunden und 90 $ für bestehende Kunden. Ziel ist es, die Darlehenssumme für wiederkehrende Kunden auf im Schnitt 137 $ zu erhöhen.

Die durchschnittliche Kreditlaufzeit beträgt für neue Kunden 16 Tage und für wiederkehrende Kunden 18 Tage.

Als Ziel bis zum Ende des Jahres 2025 hat sich das Kreditunternehmen 9.000 Kredite pro Monat gesetzt.

In Mexiko gibt es keine Obergrenze für Zinsen auf Kredite. Das war auch ein Grund warum sich die Gruppe für die Expansion nach Mexiko entschieden hat. Die mexikanischen Kreditnehmer können also selber entscheiden, auf welcher Plattform sie einen Kredit beantragen wollen. Aber natürlich stehen die Anbieter gegeneinander in Konkurrenz.

Das Team hinter Clicredito in Mexiko

Lonvest gibt immer wieder einen Einblick in das Team. Es gibt ein Team das direkt vor Ort in Mexiko arbeitet.

Das Team vor Ort in Mexiko:

- Country Manager (Alex)

- Operations Manager (Manuel)

- Head of Verification Department (Fernanda)

- Collection supervisor (Diego)

- Social Media Manager und Telesale Manager (Marlen)

- 19 Mitarbeiter sind für die Verifikation, Eintreibung, Telefonverkauf und den Kundensupport zuständig

- Finanzteam (Mary und Andrea)

- Übersetzer (Olga)

Die Rechtsabteilung hat Clicredito ausgelagert.

Das andere Team arbeitet nicht vor Ort in Mexiko, ist aber auch für den mexikanischen Markt zuständig. Dies geschieht vom Zentralbüro aus:

- CEO (Tamara Horev-Chuianova)

- Das IT Team (Evgen, Ilya, Yakiv, Rauf, Svitlana, Andriy, Daniil, Vlad)

- Product Owner (Alex)

- Risk Management Team (Kirill, Danylo)

- Data Analyst (Anna)

- Financial Controller (Iryna)

- Marketing Lead (Andrii)

- Retention specialist (Ivanna)

- Designer (Roman)

- SEO (Alexander)

- Affiliate Manager (Jane)

Alles läuft online bei Clicredito

100 % online. Es gibt keine Filialen wo Kreditnehmer hingehen, um einen Kredit zu beantragen. Es läuft alles online über die Webseite und eine App. 90 % der Kunden nutzen Android auf dem Smartphone. Deshalb wurde die eigene App entwickelt, die weitere Vorteile bringt:

- Zugriff auf die Kamera

- Zugriff auf den Standort

- Möglichkeit von Pushnachrichten direkt an die Nutzer

- Apps können biometrische Verifizierung mittels Face ID und Touch ID nutzen.

Kunden werden über Google Werbung und Meta Werbung gewonnen. Direkt auf der Webseite können Kunden den Kreditantrag ausfüllen:

Eine eigene Telefonverkaufsabteilung wurde auch noch aufgebaut um selber Kunden werben zu können.

Es wurden automatische Benachrichtigungen eingeführt wo Kunden über Email, SMS, WhatsApp und Web-App und per Push benachrichtigt werden.

In den ersten Monaten sind schon 157.900 Anträge auf einen Kredit eingegangen. Das zeigt wie viel Werbung Clicredito geschaltet hat um schnell im mexikanischen Markt eine Rolle zu spielen.

Nur ein kleiner Teil der Kreditanträge wurde auch genehmigt:

| Kreditanträge pro Monat | Ausgezahlte Kredite pro Monat | Anteil der genehmigten Kredite |

|

|---|---|---|---|

| Juli 2024 | 2710 | 83 | 3,1 % |

| August 2024 | 13087 | 1154 | 8,8 % |

| September 2024 | 17784 | 3581 | 20,1 % |

| Oktober 2024 | 25441 | 5715 | 22,5 % |

| November 2024 | 28890 | 7223 | 25,0 % |

| Dezember 2024 | 32102 | 7122 | 22,2 % |

| Januar 2025 | 37886 | 8212 | 21,7 % |

Die Genehmigungsrate liegt etwa bei 22 % aller Anträge.

So verhindert Clicredito Betrug und verifiziert seine Kunden automatisiert

Der mexikanische Kreditgeber nutzt eine Live-Fotoerkennung, welche die Daten mit den eingereichten Dokumenten der Kunden vergleicht, um Betrug zu verhindern und die Kunden zu verifizieren. Außerdem wird ein kleiner Centbetrag auf das Bankkonto überwiesen um eine Kontoinhaberprüfung durchzuführen. Weiterhin werden die angegebenen Daten der Kunden automatisch mit den Daten von 2 Regierungsdatenbanken verglichen und die WhatsApp Nummer der Kunden verifiziert.

Kurz vor der Auszahlung des Kredits wird der Kreditnehmer aber doch noch manuell angerufen um die Identität auch manuell zu bestätigen.

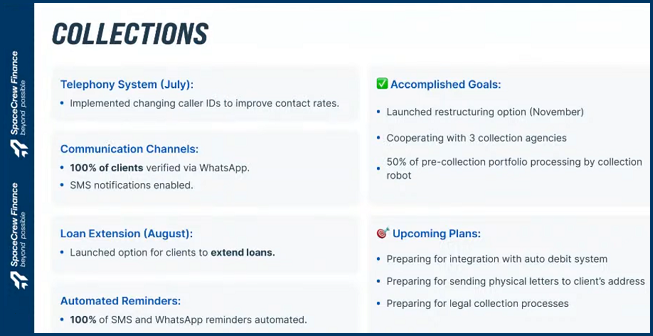

So läuft die Eintreibung der Schulden

Wie bei allen Krediten gibt es einen Teil der Kreditnehmer, welche die Schulden nicht pünktlich zurückzahlen. Clicredito hat den Eintreibungsprozess stark automatisiert.

Da von allen Kunden die WhatsApp verifiziert worden sind werden automatisch Erinnerungsnachrichten gesendet. Neben WhatsApp werden auch SMS versendet. Das alles passiert automatisiert an bestimmten Zeitpunkten.

In der frühen Phase der Eintreibung der in Verzug geratenen Darlehen, werden automatisierte KI-Anrufe genutzt um die Kreditnehmer zu kontaktieren und an die Schulden zu erinnern. Mittlerweile gibt es Systeme, bei denen der Angerufene kaum noch erkennt, dass er nicht mit einem echten Menschen, sondern mit einer KI spricht.

Sollten diese vorgerichtlichen Maßnahmen keine Resultate zeigen arbeitet der Kreditgeber mit 3 Inkassounternehmen zusammen, um auch gerichtliche Schritte zur Schuldeintreibung einzuleiten.

So hoch ist die Ausfallrate und Verzugsrate

Lonvest gibt die Ausfallrate der Kredite je nach Kreditunternehmen mit 12–22 % an. Um die Verluste der Kredite decken zu können und alle Ausgaben bezahlen zu können und gleichzeitig noch einen Profit zu erwirtschaften, müssen die Zinsen deutlich höher sein als bei Banken.

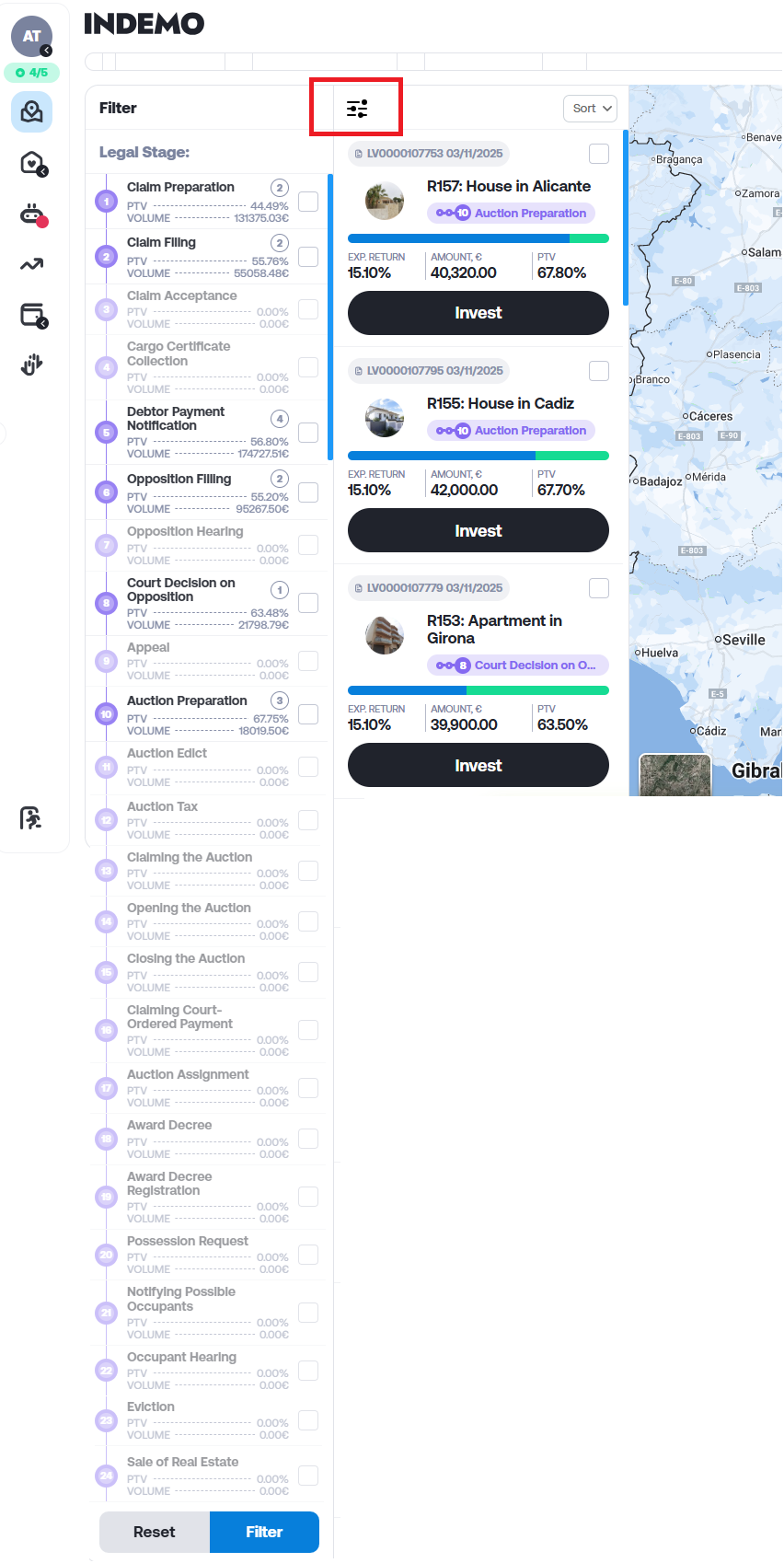

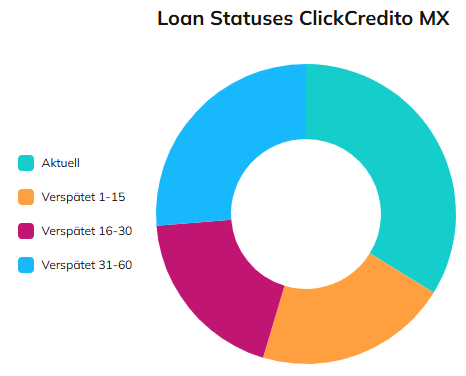

Lonvest veröffentlicht auf der Statistikseite den Status aller Kredite auf der Plattform. Zur Zeit sind 33,8 % aller Kredite nach Plan und nicht verspätet.

- 21 % sind leicht verspätet mit 1-15 Tagen

- 19 % sind mit 16-30 Tagen verspätet.

- 26 % aller Kredite sind mit 31-60 Tagen in Verzug

Kredite mit mehr als 60 Tagen in Verzug gibt es bei Lonvest nicht, denn der mexikanische Kreditgeber kauft durch die Rückkaufgarantie alle Kredite mit mehr als 60 Tagen in Verzug automatisch zurück.

Daher sind Anleger bei Lonvest von Zahlungsverzögerungen nicht direkt betroffen. Im Hintergrund treibt Clicredito die Schulden ein, was auch länger dauern kann.

Vorzeitiger Ausstieg bei Lonvest

Es ist möglich noch vor Laufzeitende bei Lonvest auszusteigen durch den Early exit und die Investitionen zu verkaufen. Allerdings verliert man dann alle bei der Investition die bis dahin aufgelaufenen Zinsen.

Bei Investitionen von einem Monat betragen die aufgelaufenen Zinsen weniger als 1 %. Bei Investitionen von mehreren Monaten bedeutet das dann schon ca. 1 % pro Monat die man verlieren würde, sollte man den vorzeitigen Ausstieg nutzen.

| Early exit of the investment | In case of early deal closure, you will lose 100% of the accumulated interest rate for this period. |

Ich habe diese Funktion bisher noch nicht getestet und habe es auch nicht vor. Im Zweifel lasse ich meine Investitionen einfach auslaufen, um nicht alle bis zum Ausstieg verdienten Zinsen zu verlieren.

Das ist auch der Grund warum ich mein Investment stufenweise aufgebaut habe. Also nicht alle Investitionen in 12 Monate Laufzeit, sondern das alle paar Monate eine Investition endet. So habe ich regelmäßig Rückflüsse und kann entscheiden zu welchen Laufzeiten ich diese wieder neu investiere.

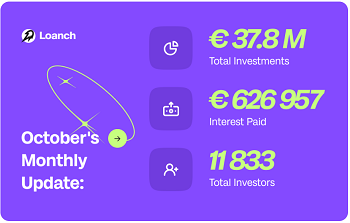

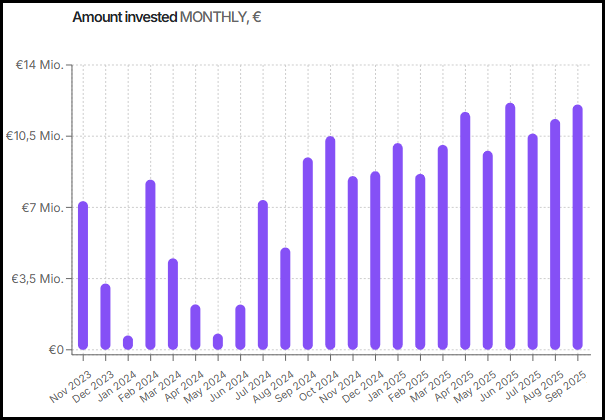

So entwickelte sich das Portfolio bei Lonvest

Das Gesamtportfolio lag zum Ende des 3. Quartals 2025 bei 826.000 €. Ende des zweiten Quartals 2025 lag das Lonvest Portfolio bei einem Hoch bei über 1,2 Millionen Euro:

Im 3. Quartal 2025 hatte ich mein Lonvest Portfolio verringert, weil zeitweise keine Einzahlungen möglich waren und Lonvest kein neues Kapital mehr suchte. Das hat sich nun geändert und es sind wieder neue Einzahlungen möglich. Deshalb habe ich mein Portfolio auf 10.000 € erhöht.

Lonvest bietet über meinen Werbelink 1% Bonus für neue Anleger

Wer noch gar nicht bei Lonvest investiert ist, kann 1% zusätzlich auf alle Investitionen der ersten 90 Tage verdienen.

Alle Anleger die sich über meinen Werbelink neu angemeldet haben sehen im Lonvest Dashboard wie lange der 1 % Neukundenbonus noch gilt.

Im Lonvest Dashboard wird dann schön übersichtlich dargestellt wie viel Bonus bereits ausstehend ist.

1% Bonus für neue Anleger bei Lonvest

Neue Anleger, die bei Lonvest investieren, erhalten 1% Bonus, wenn Sie sich über diesen Werbelink anmelden: www.lonvest.com*

Achtung: Wer sich direkt bei Lonvest über die Startseite registriert bekommt keinen Bonus. Es muss ein Werbelink sein.Und so funktioniert es: Jeder neue Anleger der sich über den obigen Link bei Lonvest anmeldet erhält einen Bonus von 1% des Investitionssumme während der ersten 90 Tage. Ausgezahlt wird der Bonus nach 90 Tagen.

Beispiel:

Anleger Anton meldet sich neu über den Werbelink bei Lonvest an. Er zahlt innerhalb der ersten 90 Tage nach der Registrierung 5.000€ bei Lonvest ein und investiert alles in Kredite. Nach 90 Tagen erhält Anton dann automatisch 50€ Bonus.

Ich habe selbst den Neukundenbonus für mein eigenes Portfolio genutzt und dafür Bonus erhalten.

Fazit

Zum ersten Mal investiere ich bei Lonvest das meiste Kapital in länger laufende Kredite, um mir die höchsten Zinsen zu sichern. Die P2P Plattform ist seit März 2023 aktiv. Ich selbst investiere bereits seit über 2 Jahren.

Ich werde über mein Investment bei Lonvest auch in Zukunft hier im Blog berichten und hoffe, dass bald neue Geschäftsergebnisse zum mexikanischen Kreditgeber oder der ganzen Gruppe veröffentlicht werden.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Lonvest schreibe werde ich für den Aufwand von Lonvest vergütet. Dennoch investiere ich mein eigenes Kapital seit 2023 bei Lonvest und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.