Auf der neuen P2P-Plattform Digilo* investiere ich in Kredite aus Lettland, die mit Immobilien oder Land besichert sind. Zum Start habe ich 5.000 € eingezahlt und investiert. Digilo selber ist sehr neu. Die Unternehmen dahinter sind allerdings bereits seit 2008 im Immobiliensektor aktiv. Die P2P-Plattform ist direkt zum Start reguliert und lizenziert.

Nun erhalte ich monatlich meine Zinsen, die ich auszahlen oder direkt reinvestieren kann.

Digilo im Überblick:

- Mindestinvestment: 150 €

- Laufzeiten: 12-36 Monate

- Zinsen: 10-12 %

- Alle Kredite werden in Lettland vergeben und sind durch Immobilien oder Land abgesichert

- Regulierte Plattform nach EU-Crowdfunding-Regelungen

- LTV bis maximal 60 % (bietet genügend Puffer bei der hinterlegten Sicherheit im Falle eines Zahlungsverzugs)

- Alle Wallets auf Digilo werden von Lemonway verwaltet, ein lizenziertes europäisches Zahlungsinstitut.

- Versteigerung der als Sicherheit hinterlegten Immobilie bei Zahlungsausfall

- Neue Anleger erhalten 15 € Bonus. Bedingung: 3 × 300 € in verschiedene Kredite investieren. Über diesen Link* starten

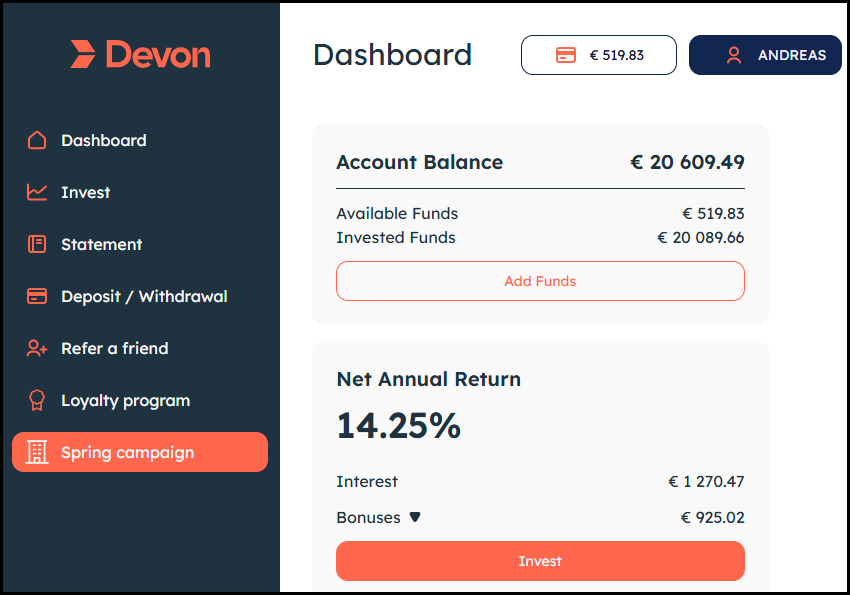

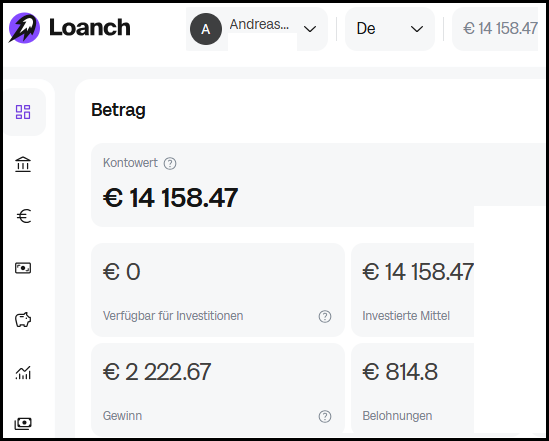

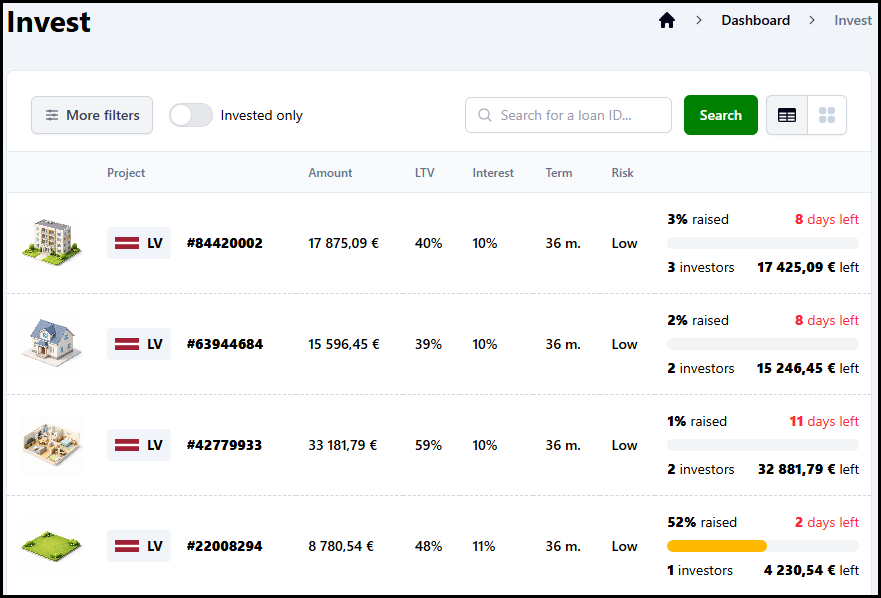

So sieht mein Dashboard aus:

Zum Start habe ich 5.000 € eingezahlt und in 4 Kredite investiert.

Aktuell gibt es 4 Projekte auf dem Erstmarkt:

Die Zinsen liegen zwischen 10 % und 11 %. Die Laufzeiten liegen bei den offenen Krediten derzeit bei 36 Monaten. Der LTV (Loan-to-Value) liegt zwischen 39 % und 59 %. Die Kreditsummen liegen aktuell zwischen 8.000 € und 33.000 €.

Alle Kredite bei Digilo sind mit Immobilien oder Land abgesichert. Digilo nutzt für die Ermittlung des Immobilienwertes unter anderem das Unternehmen „Latio“. Latio erstellt als unabhängiger Immobiliengutachter ein Gutachten, um den Wert der Sicherheiten zu ermitteln.

Die Gutachten sind bei Digilo einsehbar und umfassen teilweise bis zu 42 Seiten mit Bildern vom Außen- und Innenbereich der Wohnung/des Hauses sowie detaillierten Daten.

Die ersten 4 Kredite auf der Plattform werden an Selbstständige vergeben. In der Projektbeschreibung sieht man den Sektor, in dem diese arbeiten:

- IT-Sektor

- Solaranlagen

- Schönheitssalon

- Agrarsektor

Also in ganz unterschiedlichen Branchen.

Balloon-Projekte und Annuity-Projekte

Bei den Projekten muss man unterscheiden in:

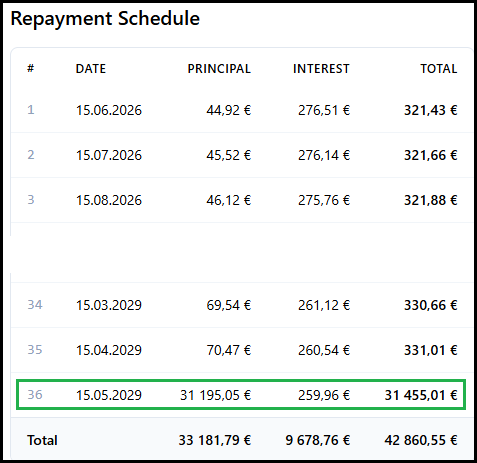

- Balloon-Projekte: Monatliche Zinsen und kleine Tilgungszahlungen, am Ende der Laufzeit erfolgt eine große Restzahlung der Tilgung.

Es gibt bei diesen Projekten also nur geringen monatlichen Cashflow und bei der letzten Rate kommt ein großer Teil zurück.

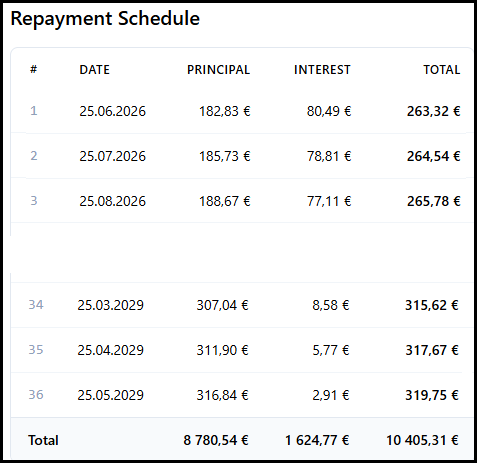

- Annuity-Projekte: Gleichbleibende Raten bis zum Ende der Laufzeit. Hier fließen jeden Monat Tilgung und Zinsen.

Bei den Annuity-Projekten fließen monatlich Tilgung und Zinsen. Über die ganze Laufzeit bleibt die monatliche Rate fast gleich.

Bei jedem Projekt sieht man die Rückzahlungsmethode in der Beschreibung.

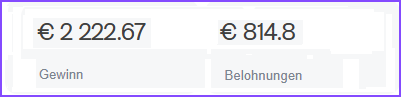

Mein Portfolio

Ich habe zum Start 5.000 € investiert. Mein durchschnittlicher Zinssatz beträgt 10,91 %:

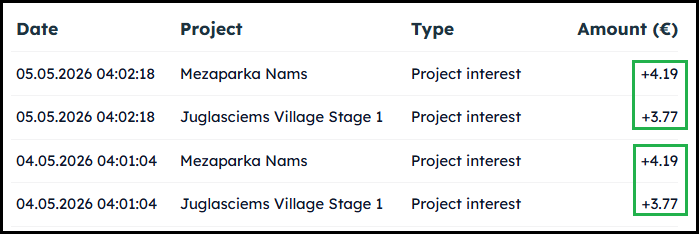

Am 25.05.2026 erwarte ich schon die erste Zinszahlung.

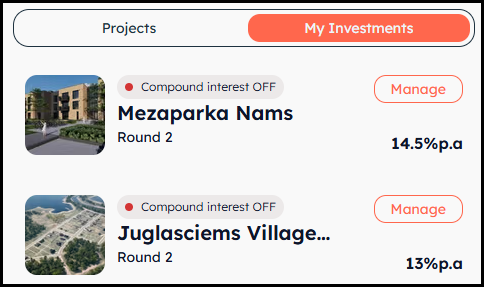

Ich habe zu Beginn 3 × 150 € in die 3 offenen Balloon-Projekte investiert und eine größere Summe von 4.550 € in ein Annuity-Projekt, da hier monatlich auch Tilgung zurück fließt.

So bekomme ich monatlich auch Tilgungszahlungen zurück und kann diese in neue Projekte reinvestieren. Ab Juni werde ich etwa 140 € monatlich zurückerhalten (ca. 45 € Zinsen + 95 € Tilgung). Dann kann ich fast jeden Monat, alleine mit den Rückflüssen, in ein neues Projekt 150 € investieren.

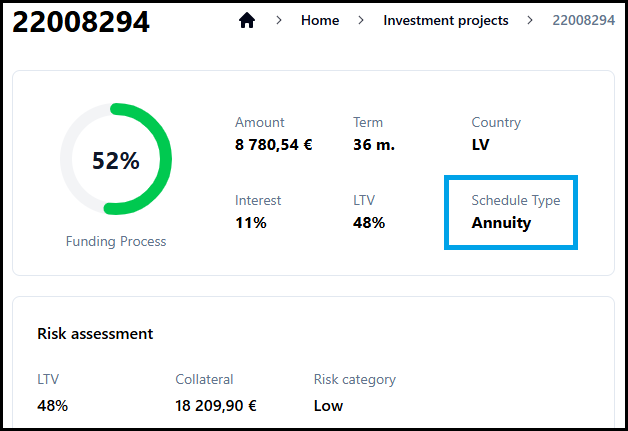

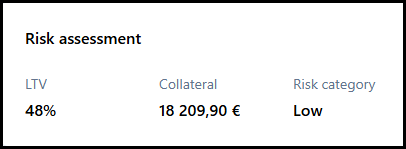

Das Projekt, in das ich 4.550 € investiert habe, ist mit einem 8,9 Hektar großen Grundstück im Südosten Lettlands besichert. Ein erheblicher Anteil wird landwirtschaftlich genutzt.

Das Grundstück wird mit 18.209 € bewertet. Der LTV liegt bei 48 %. Ich bin zuversichtlich, dass sich das Grundstück im Ernstfall für mehr als 8.780 € (Kredithöhe) versteigern lässt.

Ich bin mir bewusst, dass jeder Kredit auch in Zahlungsverzug geraten kann. Außerdem ist mir klar, dass ein Kreditnehmer auch ausfallen kann. Dann wird die Sicherheit hinter dem Kredit verwertet. Der gerichtliche Prozess bis zur Versteigerung der Immobilie kann auch länger dauern. Da der maximale LTV jedoch bei 60 % liegt, ist ein Kreditausfall unwahrscheinlicher.

Beispiel:

- Immobilienwert: 100.000 €

- Kredit: 50.000 € (LTV: 50 %)

Sollte der Kredit ausfallen, wird die Immobilie versteigert. Selbst wenn diese für nur 50.000 € und damit für die Hälfte des Marktwertes versteigert wird, erleiden Anleger keine Verluste.

Weil hinter jedem Kredit eine echte Sicherheit steht, bin ich auch mit 10-11 % Zinsen zufrieden. Diese Art der P2P-Anlage gehört für mich teilweise zu den risikoärmeren Investments, da hier echte Sicherheiten hinter den Krediten stehen. Außerdem fallen besicherte Kredite viel seltener aus, denn die Kreditnehmer wollen die Sicherheiten nicht verlieren.

Zuversichtlich stimmt mich auch, dass das Team hinter Digilo bereits seit 2008 im Heimatmarkt Lettland aktiv ist und dementsprechend auch das Geschäft im Heimatmarkt kennt. Dazu wird Digilo in Lettland reguliert und hat eine Lizenz erhalten.

Wer steckt hinter Digilo?

Digilo gehört Tālums Edgars und operiert als Plattform unter dem Namen „CSP Growth Solutions SIA“. Im Jahr 2008 gründete er das Unternehmen Latvijas Hipotēka, welches sich auf die Finanzierung von Hypothekendarlehen konzentriert und noch heute aktiv ist. Heute operiert das Unternehmen unter „SIA Digital Investment MGMT“ mit mehreren Marken. Unter der Marke Finlo werden Immobilienbesicherte Darlehen vergeben.

Früher war Tālums über 3 Jahre im Vorstand des Anbieters „Lande“, der ebenfalls besicherte Kredite anbietet.

Das Team hinter Digilo im Überblick:

- Seit 2008 im Immobiliensektor tätig. Noch heute aktiv und vergibt Hypothekendarlehen an Verbraucher

- Seit 2009 neu im Angebot: Geschäftskredite, die durch Immobilien besichert sind

- Seit 2016 lizenzierter Hypothekengeber für Verbraucher

- Seit 2023 im Besitz von einer „Credit-broker-licence“

- Im April 2026 startete Digilo als neue P2P-Plattform

Geleitet wird Digilo von:

Zane Sniedze: Verantwortet die Vision und die langfristige Ausrichtung des Unternehmens. Seit 2014 ist sie schon für Finlo als Marketingleiter zuständig.

Dana Gorina: Leitet die Bereiche Recht und Compliance und sorgt für eine solide regulatorische Grundlage.

Kristiana Balina: Zuständig für Finanzen.

Kristīne Skaubīte-Preijure: Leitet das Projekt-Screening und die Risikobewertung.

Ich konnte mich mit dem Team von Digilo auf der Invest-Messe in Stuttgart im April 2026 direkt austauschen und es näher kennenlernen.

Keine Kapitalverluste in den eigenen Kreditgeschäften

Nach Tausenden von Kreditvergaben kann die Unternehmensgruppe in den eigenen Kreditgeschäften keine Kapitalverluste vorweisen. Digilo arbeitet mit einem internen Inkassoteam, das sich um alle Kredite in Verzug kümmert.

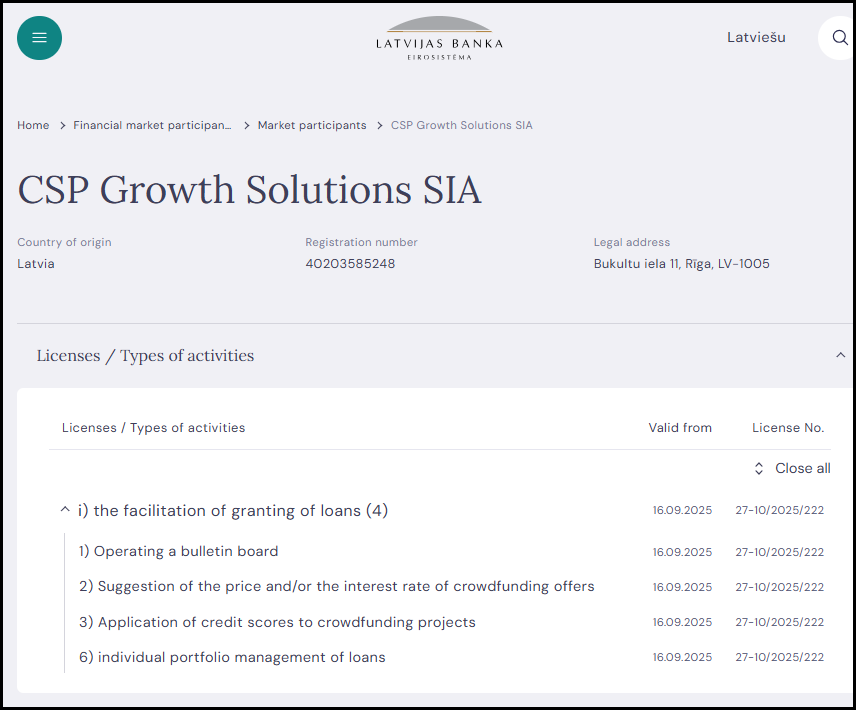

Reguliert von der lettischen Zentralbank

Im September 2025 hat Digilo die Genehmigung von der Bank von Lettland erhalten, als Crowdfunding-Dienstleister tätig zu sein. Unter „CSP Growth Solutions SIA“ kann man hier direkt von der Bank Lettlands die Genehmigung einsehen: Bank.lv

Den Kreditnehmern gefällt der schnelle Zugang zu Kapital. Bei Banken dauert es viel länger, bis Kredite gewährt werden. Außerdem ist die Kreditvergabe viel flexibler als die Banken es anbieten.

Das passiert bei Zahlungsverzögerungen

Kommt es bei einem Kredit zu Zahlungsverzögerungen, wird zunächst versucht, die Ursache der Verzögerung zu klären und zu besprechen, ob eine schnelle Lösung möglich ist.

Wenn keine schnelle Lösung möglich ist, versucht Digilo bereits relativ früh zeitlich begrenzte Zahlungsvereinbarungen oder eine Umschuldungsoption zu vereinbaren. Wenn so schnell reagiert wird, ist die Zusammenarbeit oft für alle Beteiligten von Vorteil.

Wenn dies aber nicht ausreicht, erhält der Kreditnehmer eine Vorverfahrensmitteilung, in der alle möglichen Optionen sowie eine festgelegte Frist zur Begleichung der Schulden aufgeführt sind.

Ziel bleibt es, einen gerichtlichen Prozess zu verhindern.

Damit Digilo und Anleger keine Verluste haben, ist nur ein maximaler LTV von 60 % erlaubt.

Beispiel:

- Immobilienwert: 100.000 €

- Maximaler Kredit: 60.000 €

So bleibt genügend Puffer, die Immobilie zu versteigern und auch dann keine Verluste zu erzielen, wenn der Verkaufspreis unter dem Immobilienwert liegt.

Unternehmen, die in Verzug geraten sind, erhalten die Möglichkeit, den Kredit umzuschulden oder die verpfändeten Vermögenswerte eigenständig zu verkaufen und so den Wert zu erhalten.

Da die Kreditnehmer die Immobilien nicht verlieren wollen, setzen sie selbst alles daran, dass diese nicht versteigert werden. Oft finden sie Refinanzierungslösungen oder verkaufen freiwillig Vermögenswerte.

Die Versteigerung der Immobilien bleibt das letzte Mittel. Das ist auch das Ziel von Digilo. Es geht ihnen nicht um aggressive Durchsetzung, sondern um effiziente und überlegte Problemlösungen.

Im ersten Geschäftsjahr will Digilo sich ausschließlich auf Projekte in Lettland konzentrieren und danach schrittweise mit dem Wachstum in andere EU-Märkte expandieren.

Bis 9. Juni: Neue Anleger erhalten 15 € Startkapital

Da Digilo noch sehr jung ist, werden neue Anleger für eine begrenzte Zeit mit 15 € Start-Bonus belohnt.

Bis zum 09.06.2026 erhalten neue Anleger 15 € Startkapital, wenn sie in 3 verschiedene Projekte jeweils 300 € investieren (insgesamt 900 €). Jetzt bietet sich also eine gute Gelegenheit, mit 15 € Bonus zu starten.

Jetzt hier über meinen Link* bei Digilo registrieren, 3 × 300 € investieren und 15 € Bonus erhalten.

So geht es jetzt weiter

Im Mai 2026 werde ich meine erste Zinszahlung erhalten. Im Juni 2026 werde ich dann bei allen Darlehen Zinsen erhalten. Ich erwarte 45 € Zinsen pro Monat. Nur mit den Rückflüssen kann ich dann fast jeden Monat in einen neuen besicherten Kredit investieren.

In meinen Monatsberichten werde ich nun auch Digilo mit aufnehmen. So kann jeder sehen, wie sich mein Investment weiter entwickelt und wie viel Zinsen ich mit Digilo verdiene.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Digilo schreibe werde ich für den Aufwand von Degilo vergütet. Dennoch investiere ich mein eigenes Kapital bei Digilo und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.