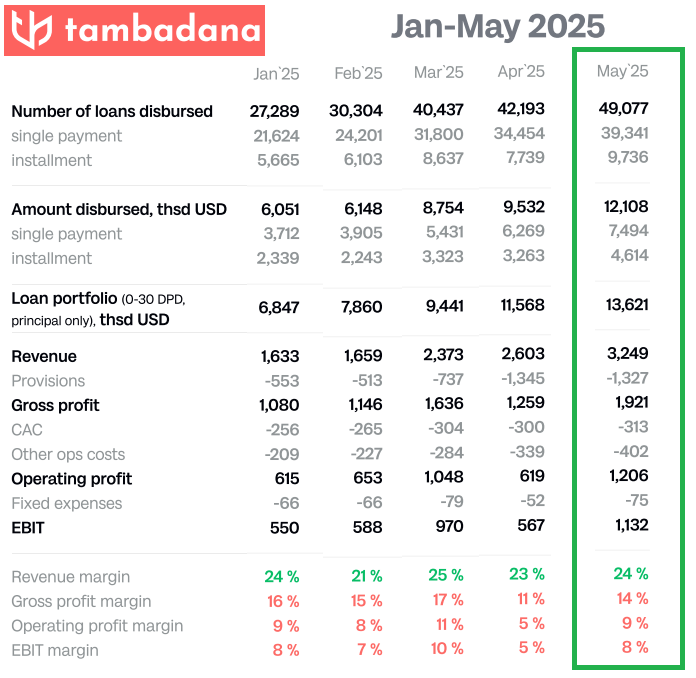

Bei keiner anderen P2P Plattform habe ich insgesamt mehr Zinsen erhalten als bei Finbee*. Bereits über 165.200€ an Zinsen habe ich bisher bei Finbee erhalten. So viel wie bei keiner anderen P2P Plattform.

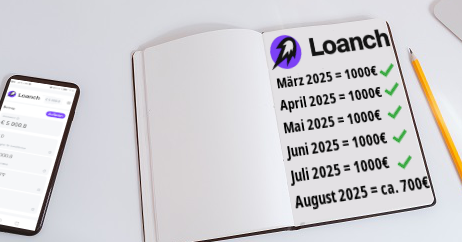

Ich erhöhe monatlich mein Portfolio bei Finbee, indem ich jeden Monat 2.000€ einzahle und direkt investiere. Im Juli 2025 konnte ich bereits 7% mehr Profit erwirtschaften als im Vormonat.

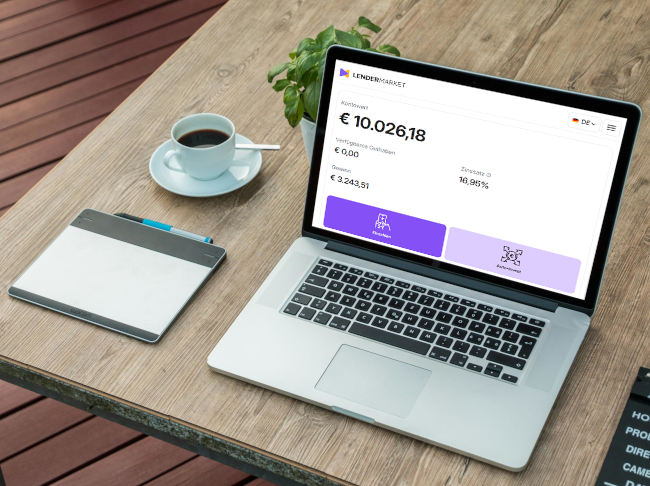

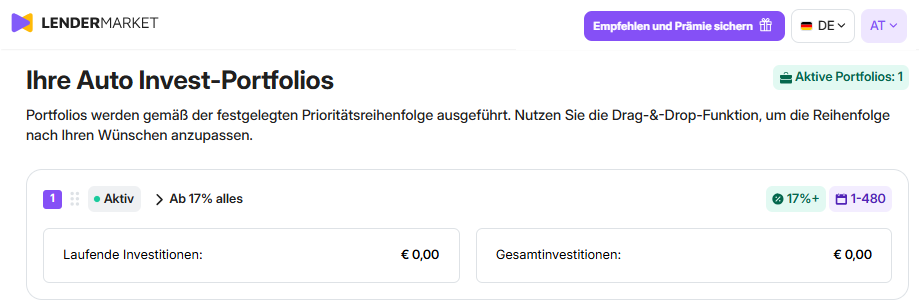

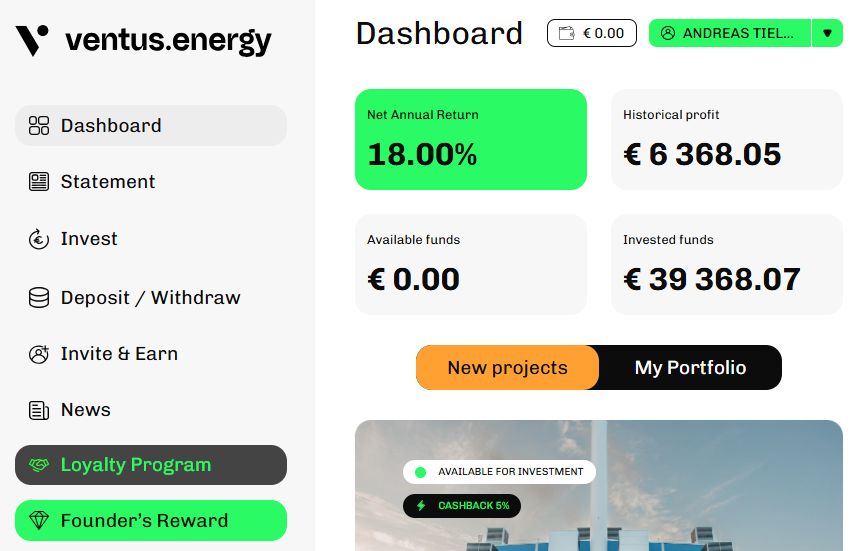

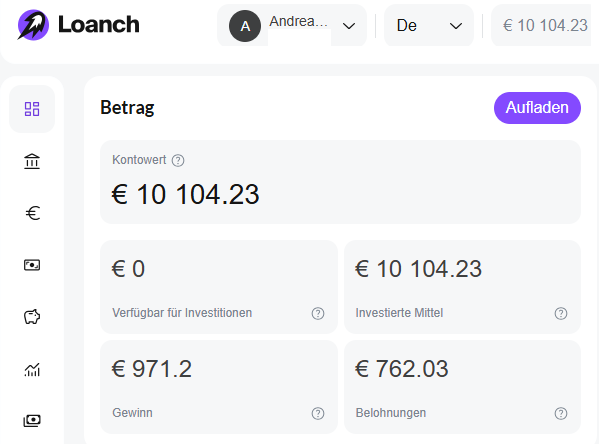

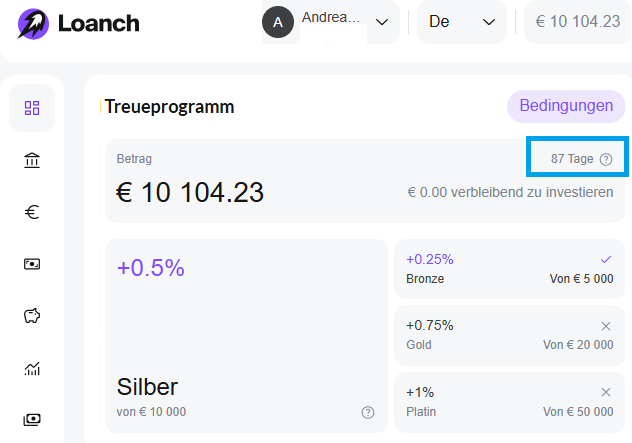

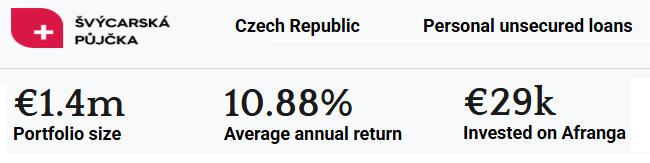

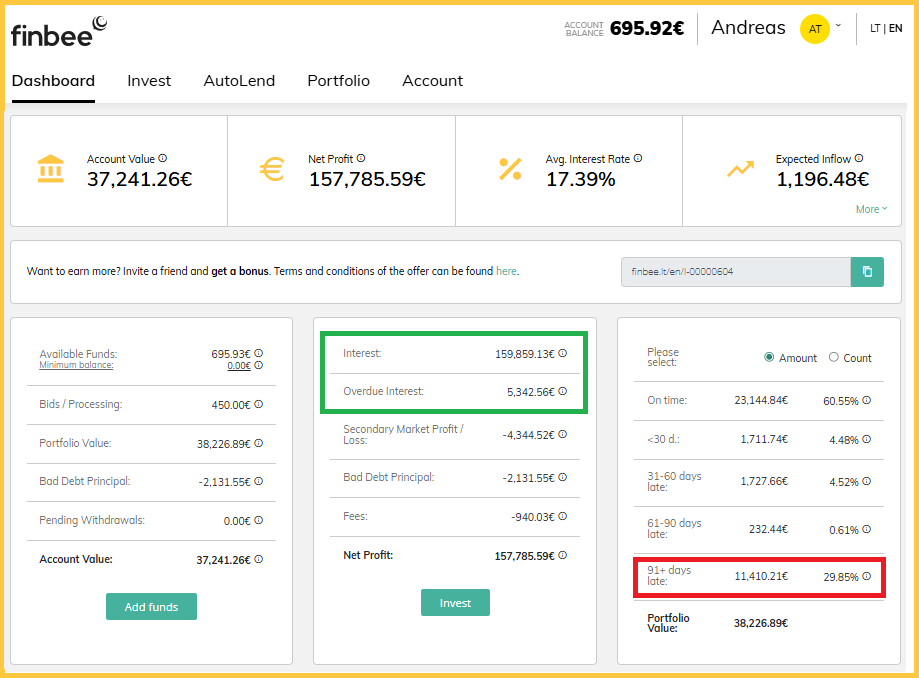

So sieht mein Finbee Dashboard aus:

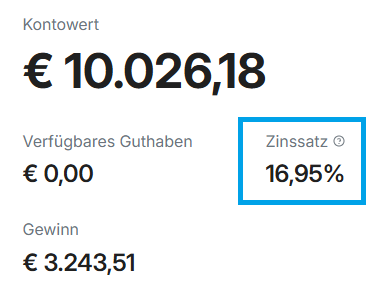

Im Schnitt erhalte ich 17,39% Zinssatz (+0,06% geg. Vormonat)

Zinsertrag bei Finbee insgesamt: 165.201,69 €

Kredite mit mehr als 90 Tagen in Verzug: 11.410,21 €

Meine bereits insgesamt erhaltenen Zinsen übersteigen also sehr deutlich die Summe der ausfallgefährdeten Kredite.

Mein Ziel 2025: Jeden Monat 2.000€ neu bei Finbee investieren

Für das Jahr 2025 habe ich mir vorgenommen mein Finbee Portfolio jeden Monat zu erhöhen:

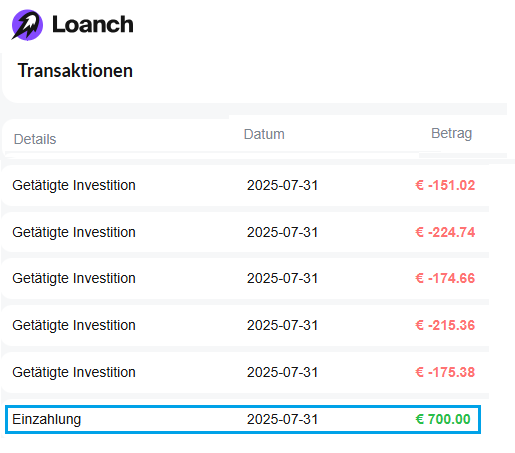

Am 5. August habe ich weitere 2.000€ bei Finbee eingezahlt:

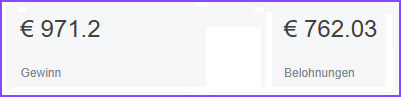

Meine Rendite bei Finbee

Im Juli 2025 habe ich bei Finbee insgesamt 386,70 € an Profit erhalten. Das war eine Steigerung gegenüber dem Vormonat um 7%.

Das Ziel im Januar 2026 sind 500€ Profit pro Monat.

Finbee im Überblick:

- Seit 10 Jahren aktive Plattform

- Seit 2019 ist Finbee profitabel

- Konsum- und Geschäftskredite aus Litauen

- Zinsen von bis zu 22% pro Jahr

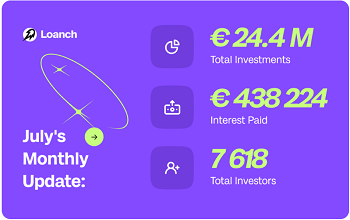

- Über 205 Mio. € an Kredite bereits vergeben

- Über 147 Mio. € an Krediten bereits erfolgreich zurückgezahlt

- Kostenloser Zweitmarkt vorhanden

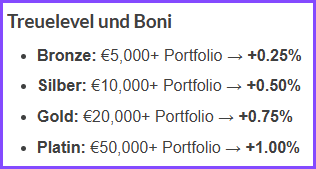

- 2,5% Bonus für neue Anleger die sich im September 2025 registrieren auf alle Kredite über diesen Link* für die ersten 60 Tage

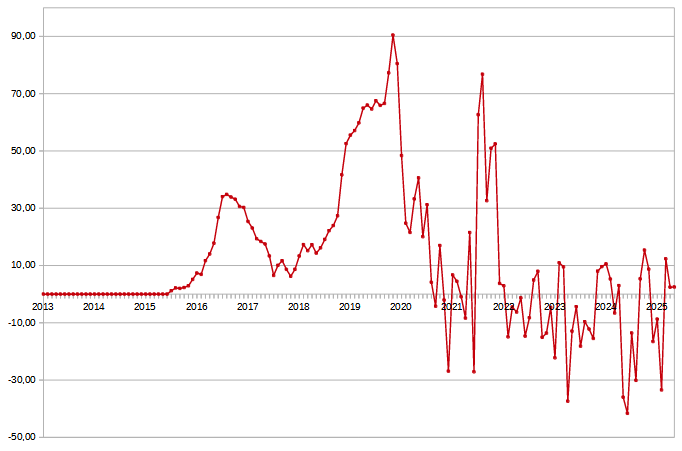

So entwickelten sich meine Ausfälle bei Finbee

Ich tracke meine Kredite in Verzug mit mehr als 60 Tage jeden Monat. Am meisten ausgefallene Kredite hatte ich im Jahr 2020 mit über 30.000€. Das aber auch nur weil mein Portfolio in der Zeit stark erhöht hatte:

Nach und nach sanken meine Ausfälle bis heute auf nur noch weniger als 12.000€ durch Zahlungen aus dem Inkasso und dadurch das ich Kredite auf dem Zweitmarkt verkauft hatte.

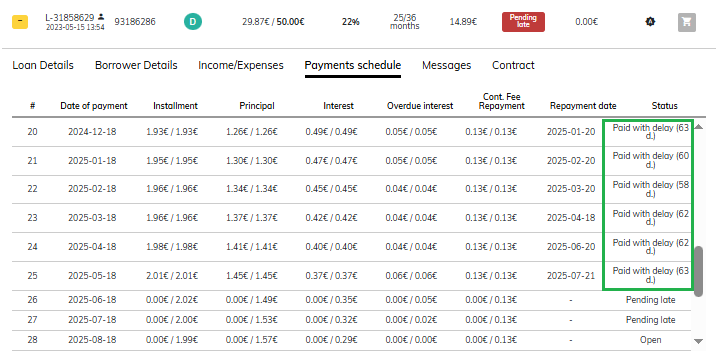

Hier sieht man das Kredite in Verzug nicht immer auch ein Ausfall bedeuten. Deswegen sind die knapp 12.000€ keine richtigen Ausfälle. Denn viele Kredite sind mit mehr als 60 Tagen in Verzug zahlen weiterhin regelmäßig:

Wie in diesem Beispiel zahlt der Kreditnehmer regelmäßig immer die Raten etwa 60 Tage später. Dafür erhalte ich zu den normalen Zinsen auch noch Verzugszinsen.

Aber natürlich gibt es auch Kredite wo ich sehr viel Geduld brauche. Wenn Kreditnehmer arbeitslos werden oder überschuldet sind, kann es mehrere Jahre dauern bis Zahlungen wieder aufgenommen werden.

Es gibt auch Totalausfälle, etwa wenn die Person welche den Kredit aufgenommen hat, verstorben ist oder in die Privatinsolvenz gegangen ist. Dann ist meist nichts zu holen.

Das ist aber ganz normal und ist in der Rendite einkalkuliert. Denn deswegen erhalte ich ja auch bis zu 22% Zinsen. Da dürfen auch ein paar Kredite ganz ausfallen um trotzdem noch eine gute Rendite am Ende zu erzielen.

2 mögliche Strategien bei Finbee

Es gibt 2 verschieden Strategien als Finbee Anleger:

- Langfristig anlegen und alle Ausfallkredite behalten

- Kredite auf dem Zweitmarkt verkaufen sobald sie XX Tage in Verzug geraten sind

Die Langfrist-Strategie ist eine sehr passive Strategie. Man behält einfach alle Kredit im Portfolio und überlässt Finbee die Eintreibung für Kredite die in Verzug geraten. Langfristig kommen dann hohe Summen wieder zurück.

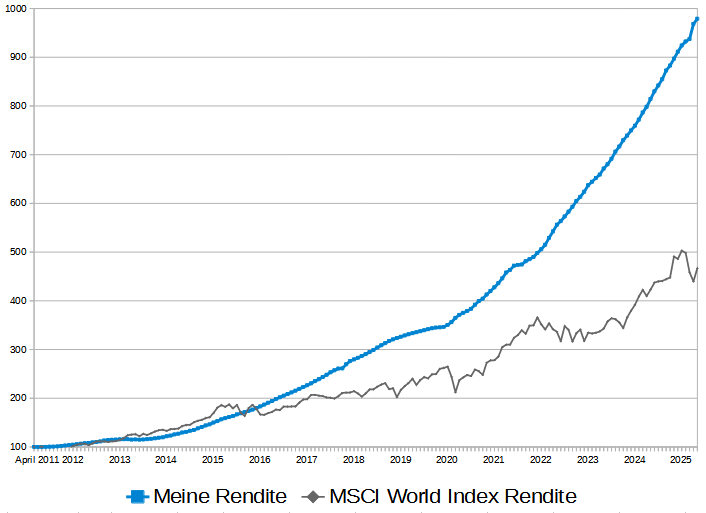

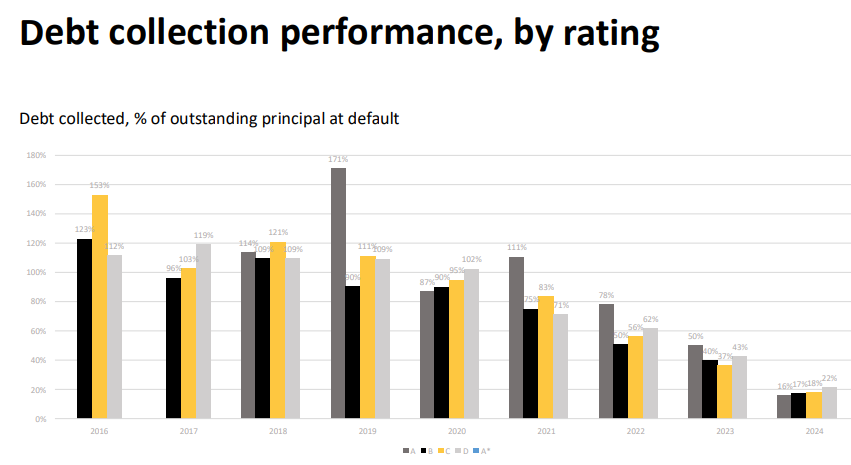

Bringt man also Geduld mit, kommt selbst von ausgefallenen Krediten sehr viel zurück wie diese Grafik zeigt. Beispiel: Von allen Darlehen die im Jahr 2020 ausgefallen sind, sind bereits 87%-102% wieder zurückgezahlt.

Also kaum Verluste wenn man bereit war 5 Jahre zu warten. Ein Wert über 100% bedeutet das es Finbee möglich war nicht nur die Tilgung, sondern auch die Zinsen einzutreiben.

Die andere Strategie ist es Kredite welche in Verzug geraten sind, direkt auf dem Zweitmarkt zu verkaufen. Das ist aber zeitaufwendig. Denn man muss diese Kredite dann immer wieder auf dem Zweitmarkt stellen und kontrollieren ob diese bereits verkauft wurden.

Eine Möglichkeit wäre Kredite zum Verkauf zu stellen wenn diese mit mehr als 60 Tage in Verzug sind. Und den Discount dann jede Woche schrittweise zu erhöhen bis diese Kredite verkauft sind.

Meine Strategie bei Finbee:

Ich halte viele Ausfallkredite langfristig wenn diese bereits viele Raten bezahlt haben und damit ihre Zahlungsmoral bewiesen haben. Andere Kredite mit noch keinen bezahlten Raten oder nur wenigen bezahlten Raten, versuche ich mit einem Verlust an andere Anleger zu verkaufen.

Meine Portfolio-Aufteilung bei Finbee

So sieht meine Portfolio-Aufteilung bei Finbee zur Zeit aus:

| Kreditverteilung | Aktuell | Veränderung zum Vormonat |

|---|---|---|

33.092,19€ | +3.002,00€ |

|

5.134,70€ | -754,61€ |

|

| GESAMT: | 35.979,50€ | +2247,39€ |

Der Anteil an Privatkrediten hat sich auf 33K erhöht. Der Anteil an Geschäftskrediten hat sich etwas verringert.

Kreditverteilung nach Rating

| Kreditverteilung Konsumentenkredite | Summe | Anteil in Prozent | Veränderung zum Vormonat |

|---|---|---|---|

1.237,30 € | 3,2% | +0,5% | |

12.070,70 € | 31,6% | +3,3% | |

12.322,30 € | 32,2% | -2,2% | |

12.596,59 € | 33,0% | -1,6% | |

| GESAMT: | 38.226,89 € | 100% |

Mein Anteil an Darlehen mit Rating C und D hat sich etwas verringert. In den nächsten Monaten wird sich der Anteil aber durch neue Investitionen erhöhen.

Das sind die aktuellen Zinsen der meisten Konsumkredite:

- Rating A: 7-11%

- Rating B: 13-15 %

- Rating C: 16-18 %

- Rating D: 21-22 %

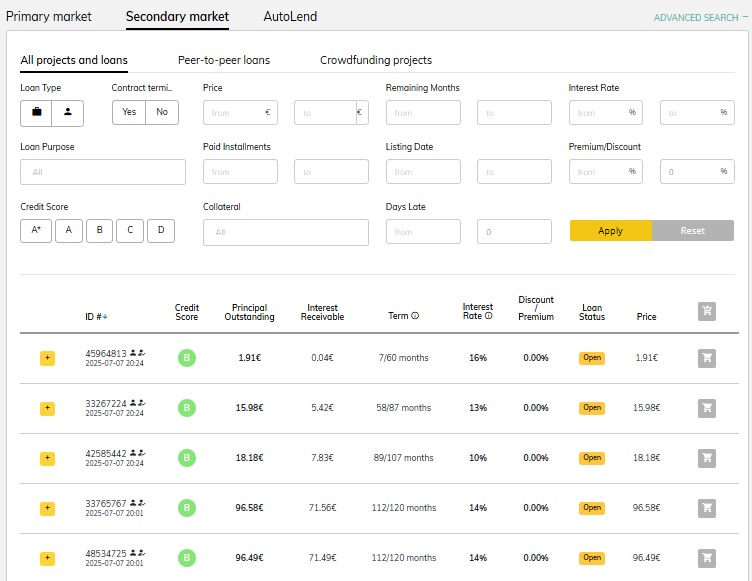

Mein erstes Zwischenergebnis: 35 von 38 Kreditanteile haben die erste Rate pünktlich bezahlt

Im Juli 2025 habe ich in 38 Kreditanteile mit je 50€ neu investiert. Es waren Investitionen auf dem Erstmarkt von insgesamt 1.900€. Alle mit höheren Zinsen mit Rating C und D.

Von diesen 38 Krediten waren alle bereits mit der ersten Rate fällig und 35 davon haben die 1. Rate bezahlt. 3 Kreditanteile sind aktuell in Verzug.

Das ist eine Zahlungsquote von 92% der ersten Rate. Und die Kredite in Verzug sind noch nicht mal über 30 Tagen in Verzug. Da kann also noch eine verspätete Zahlung kommen

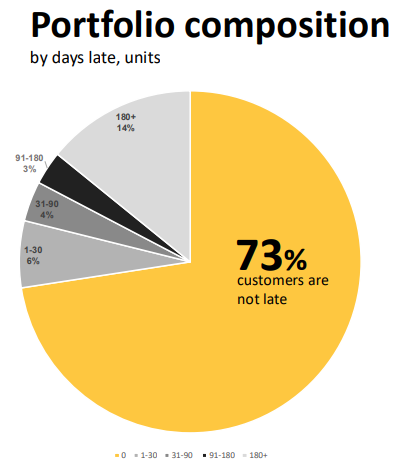

Betrachtet man bei Finbee das Gesamt-Portfolio sind 73% aller Privatkredite nicht in Verzug:

Bei den Konsumkrediten sind 73% aller Kredite nicht in Verzug. 14% aller Kredite ist mit mehr als 180 Tagen in Verzug. Bei diesen Krediten wird der ausstehende Betrag von Finbee selber und mit Hilfe von Kontopfändungen und den Gerichten eingetrieben.

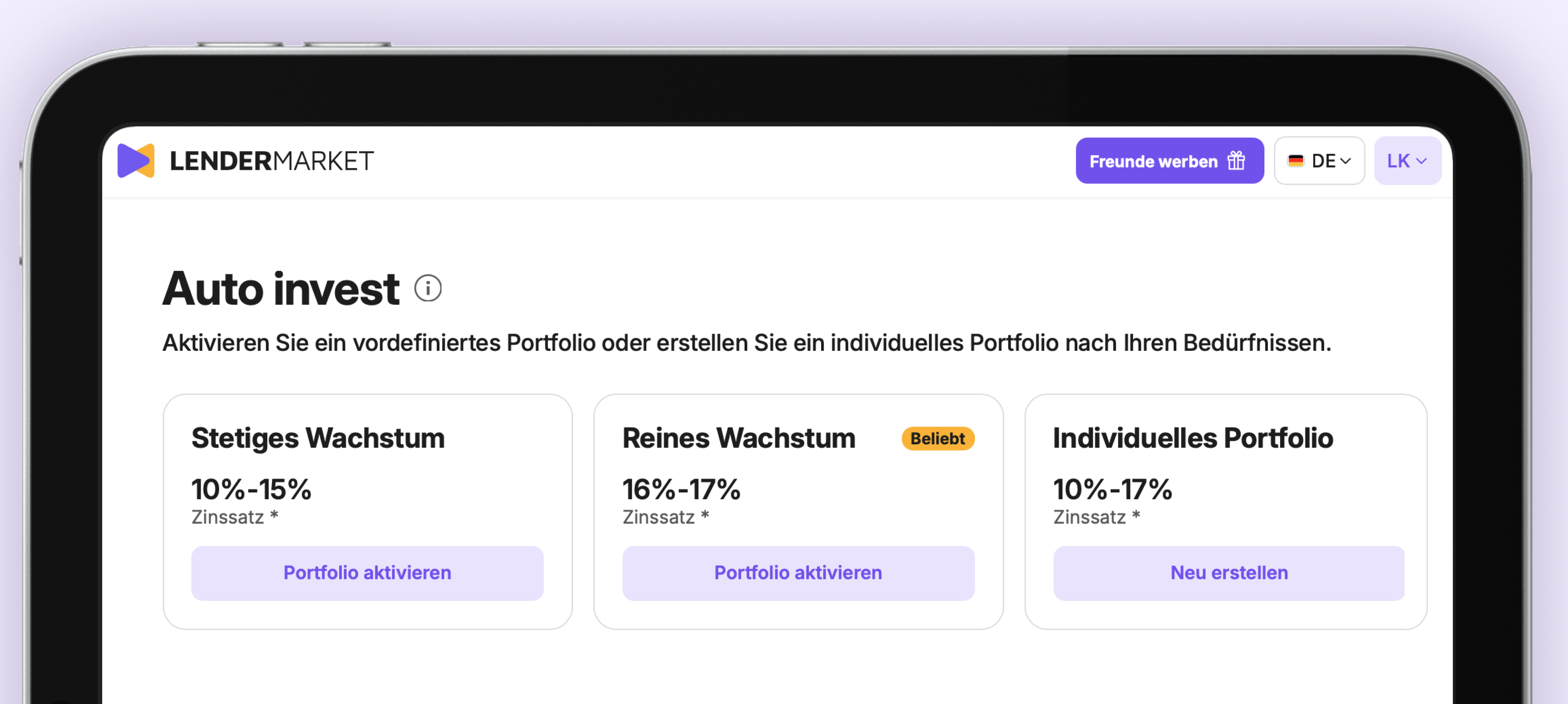

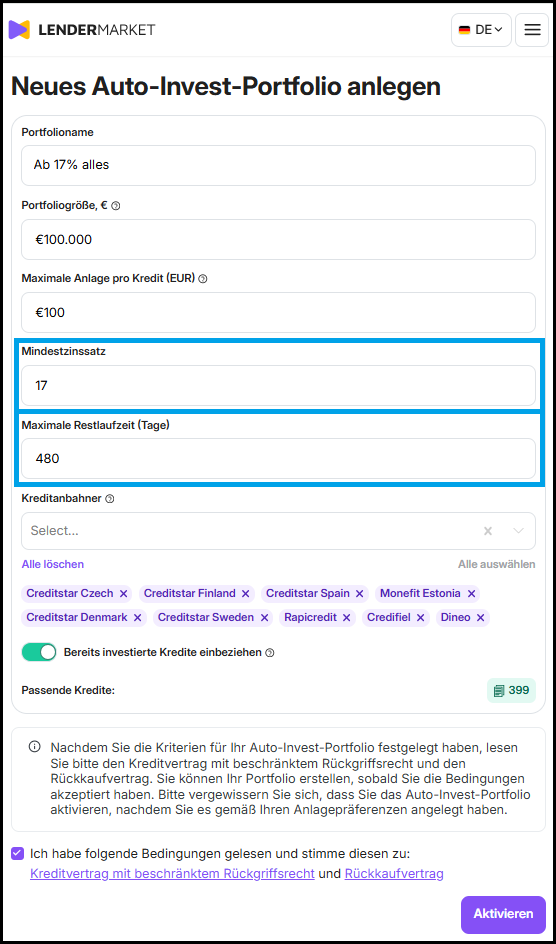

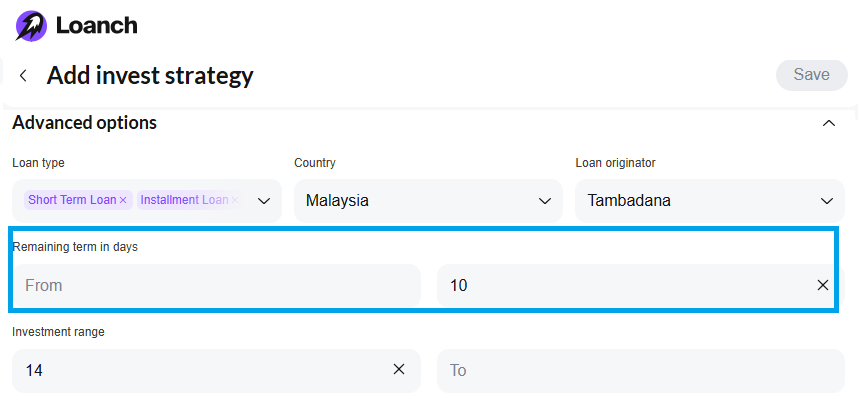

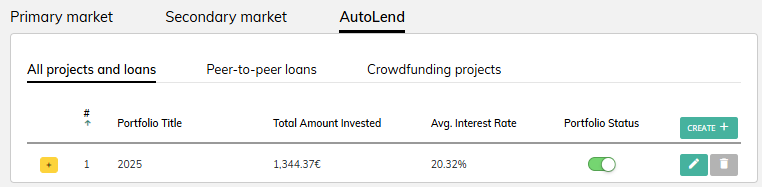

Meine Auto-Lend Einstellungen

Für mein Ziel in diesem Jahr 2025 habe ich mir einen extra Autolend eingerichtet.

Der durchschnittliche Zins des neu eingerichteten Auto-Lends liegt aktuell bei 20,32% pro Jahr. Wenn es also keine Kreditausfälle geben würde, wäre das meine Nettorendite.

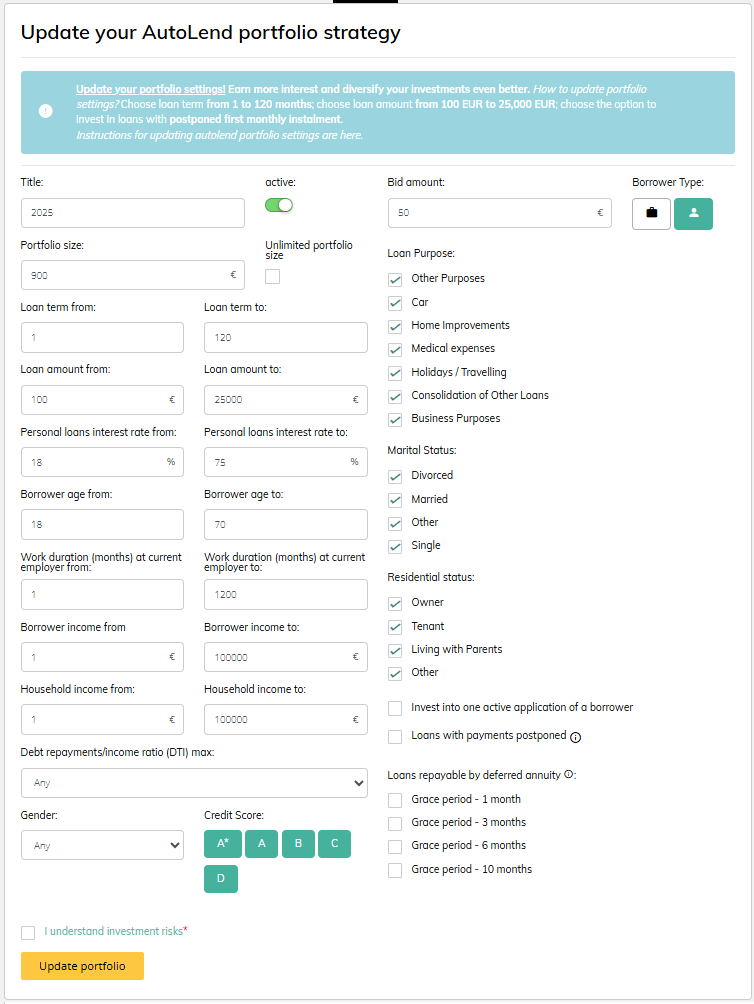

Im Detail habe ich eingestellt das ich mindestens 18% Zinssatz haben will:

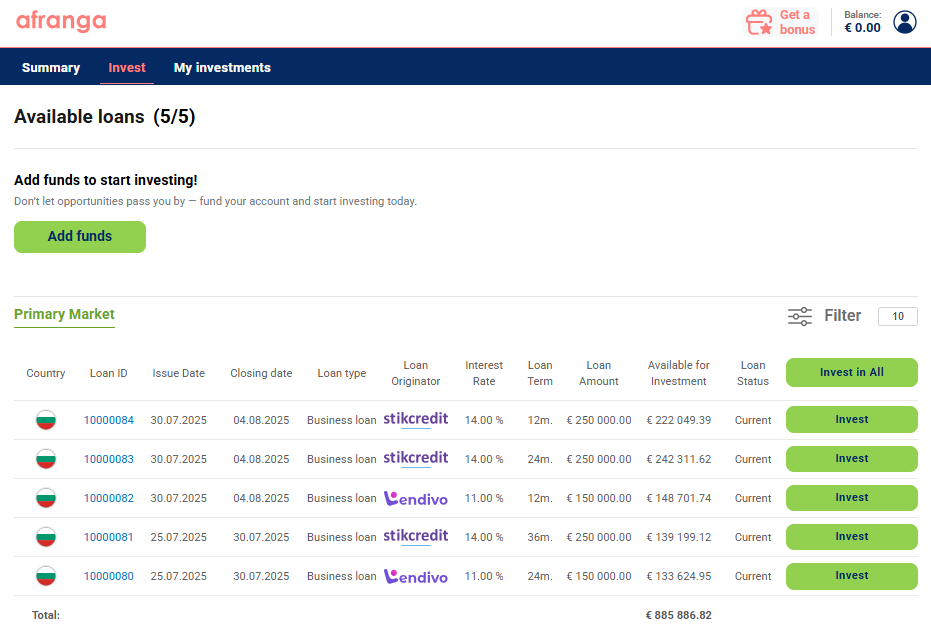

Jeden Tag kommen neue Kredite und mein Autolend investiert automatisch in diese neuen Kredite.

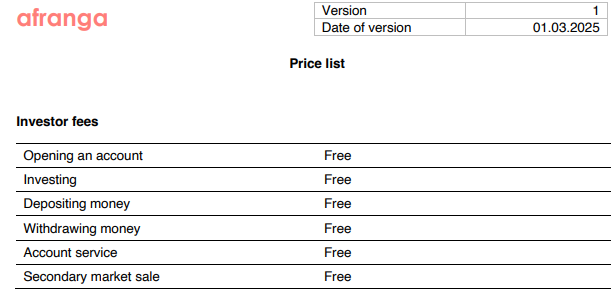

Kostenloser Zweitmarkt bietet Liquidität

Kredite ohne Verzug kann man sehr schnell auf dem Zweitmarkt verkaufen, auch ohne Abschläge.

Bei Krediten mit Zahlungsverzug muss man allerdings diese mit Rabatt einstellen, damit andere Anleger diese auch kaufen.

So ist ein Ausstieg bei Finbee schnell und kostengünstig möglich, falls jemand das Kapital vorzeitig benötigt. Denn es gibt gar keine Zweitmarktgebühren.

So würde ich bei Finbee starten

Ich bin ja schon 10 Jahre Anleger bei Finbee, aber wenn ich noch kein Anleger bei Finbee wäre, würde ich mich auf die Kredite mit den höchsten Zinsen konzentrieren. Also Kredite mit Rating C und D. Da gibt es dann auch mehr Zahlungsverzüge, aber die hohen Zinsen kompensieren die Ausfälle.

Außerdem würde ich meine Zielsumme auf mindestens 200 einzelne Kredite verteilen um eine Diversifikation zu erreichen.

Beispiel:

- Zielportfolio: 2.000€ = 200 Kredite mit je 10€ Investition in einen einzelnen Kredit

- Zielportfolio: 5.000€ = 200 Kredite mit je 25€ Investition in einen einzelnen Kredit

- Zielportfolio: 10.000€ = 200 Kredite mit je 50€ Investition in einen einzelnen Kredit

Und natürlich würde ich in den ersten 60 Tagen nach Registrierung meine Zielsumme einzahlen um vom Neukundenbonus zu profitieren.

Finbee mit 2,5% Neukundenbonus Angebot

Neue Anleger erhalten einen Bonus auf alle Investitionen:

2,5% Bonus für neue Anleger bei Finbee

Neue Anleger, die im September 2025 bei Finbee starten, erhalten 2,5% Bonus auf alle Investitionen der ersten 60 Tage nach Registrierung, wenn Sie sich über diesen Werbelink anmelden: www.finbee.com*

Achtung: Wer sich direkt bei Finbee über die Startseite registriert bekommt keinen Bonus. Es muss ein Werbelink sein.Und so funktioniert es: Jeder neue Anleger der sich über den obigen Link bei Finbee anmeldet erhält automatisch einen Bonus von 1,5% auf alle Investitionen der ersten 60 Tage.

Beispiel:

Anton registriert sich über meinen Werbelink und investiert 5000€ innerhalb von 60 Tagen nach seiner Registrierung. Er tätigt in den ersten 60 Tagen keine Auszahlung und reinvestiert alle Rückflüsse. Er erhält 75,00€ Neukundenbonus automatisch ausgezahlt, weil er 5.000 € investiert hat.

So geht es jetzt weiter

Ich werde jetzt weiter monatlich 2.000€ bei Finbee neu einzahlen und investieren um die monatlichen Zinsen auf 500€ zu bringen.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Finbee schreibe werde ich für den Aufwand von Finbee vergütet. Dennoch investiere ich mein eigenes Kapital bei Finbee und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.