P2P Portfolio Update September 2022: 20,9% Rendite

In diesem P2P Update geht es um die erzielte Rendite bei allen P2P Plattformen im September 2022.

Über alle P2P-Plattformen in welche ich investiert bin, lag die Rendite im September 2022 bei 20,9% p.a.

Die berechnete Rendite ist die Netto-Rendite des P2P-Portfolios nach Ausfällen und Abschreibungen.

Erwartet hatte ich eine Rendite zwischen 13-18%. Es sind dann doch wieder knapp über 20% Rendite geworden.

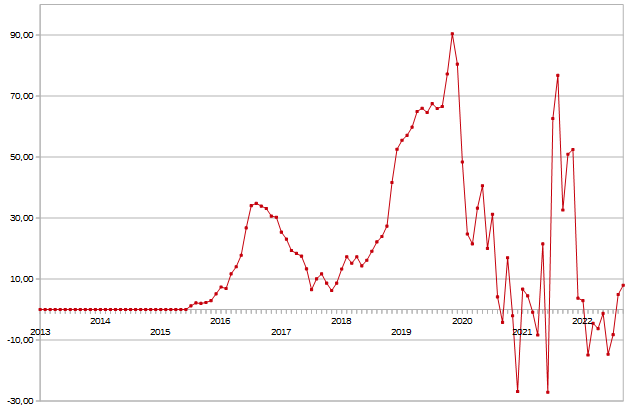

Die letzten 3 Monate:

Juli 2022 |

August 2022 |

September 2022 |

+20,1 % |

+20,7 % |

+20,9 % |

|

Gesamtrendite in den letzten 3 Monaten:+20,6 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Im September 2022 waren die Verluste durch Abschreibungen so hoch wie seit November 2021 nicht mehr. Es ist bemerkbar das die Kreditausfälle Plattformübergreifend ansteigen.

Bei Omaraha alleine hatte ich 2.426€ an Verlusten durch Kreditverkäufe durch Omaraha. Auch hier ein neuer Negativrekord.

Eine geringere Inkassosumme hatte ich im September bei Finbee Tschechien und Bondora. Dort sind die Ausfälle im September gesunken.

Deutlich erhöht hat sich meine Rendite im September 2022 durch Zukäufen auf dem Zweitmarkt mit höheren Abschlägen. Bei IUVO Group habe ich eine höhere Summe in russische Kredite (Kviku) investiert. Diese Zukäufe werden aber in den nächsten Monaten als Verluste abgeschrieben, wenn es keine Zahlungen aus Russland geben sollte. Weitere Infos dazu weiter unten im Artikel.

Ausblick: Die Abschreibungen sind bereits so hoch wie seit fast einem Jahr nicht mehr. Durch höhere Ausfallquoten werden sich die Abschreibungen sehr wahrscheinlich weiter erhöhen. Die Rendite im Jahr 2023 könnte sehr schwach ausfallen.

Hier gibt es übersichtlich alle Monatsrenditen seit dem Jahr 2011 aufgelistet.

2022 wird sehr wahrscheinlich Bestes Renditejahr seit 11 Jahren

Nach den ersten 9 Monaten im Jahr 2022 liegt meine Rendite aktuell bei:

2022 / Januar – September: +23,5% p.a.

Meine bisheriges Bestes Renditejahr war 2016 mit 21,7% Nettorendite.

Es sieht also ganz danach aus das 2022 ein neuer Rendite-Jahresbestwert erreicht werden wird. Denn selbst wenn die letzten 3 Monate schwächer ausfallen wird die Rendite wohl doch über 20% nach Ausfällen bleiben.

Hier ein Auszug meiner P2P-Einnahmen im September 2022 von einigen Plattformen:

Einnahmen im September 2022:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im September 2022 | Netto-Einnahmen |

|---|---|---|---|

| |||

| |||

Finbee Tschechien | (Von CZK nach Euro umgerechnet) | (Einnahmen aus Inkasso) | |

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) |

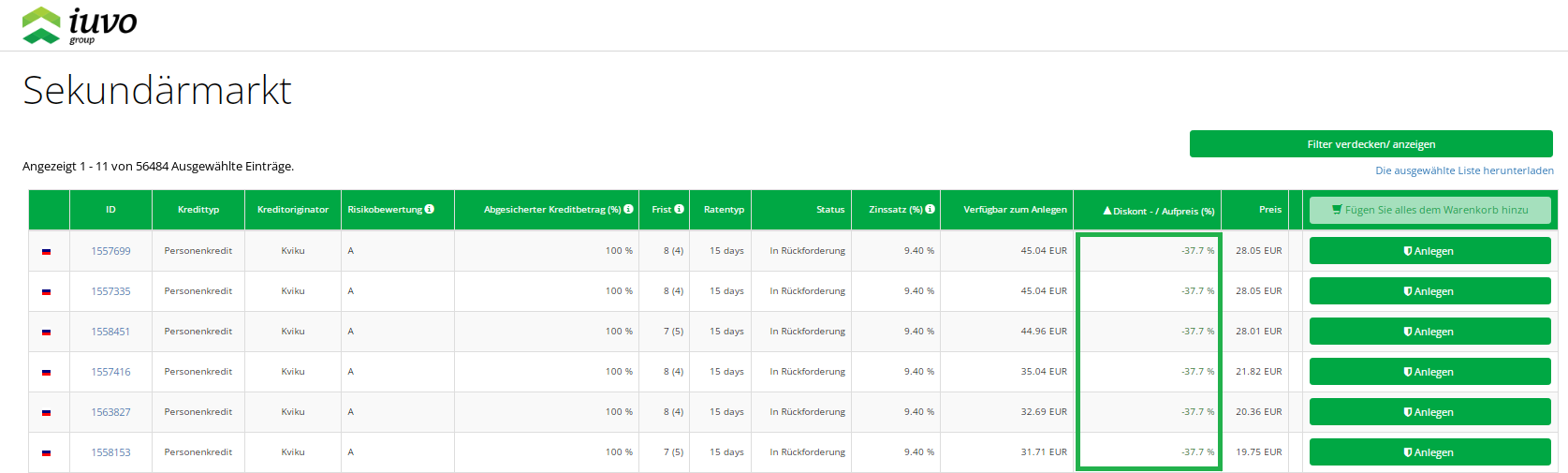

Höhere Einnahmen im September 2022 wegen Kauf russischer Kredite mit Abschlag auf den Zweitmärkten

Vor dem Beginn des Ukraine-Kriegs hatte ich nur wehr wenig russische Kredite . Der Anteil an russischen/ukrainischen Darlehen betrug nur 0,2%. (Siehe hier)

Da es bereits bei einigen P2P Plattformen bereits Zahlungen aus Russland gab, habe ich mir einige Kredite vom Kreditgeber Kviku auf der Plattform IUVO Group mit höheren Abschlägen von anderen Anlegern abgekauft.

Wenn jemand vor dem Ukraine Krieg bereits in die russichen Darlehen investiert hatte und jetzt das Kaptial wieder benötigt oder einfach nicht mehr Jahrelang warten möchte bis wieder Zahlungen von Russland wieder erlaubt sind, der kann seine Kredite zum Verkauf an andere Anleger auf den Zweitmärkten einstellen.

Ich verhelfe den anderen Anlegern sozusagen zu Liquidität. Möchte dafür aber natürlich einen hohen Rabatt bekommen. Denn das so eine Investition ist natürlich höchst spekulativ. Im schlimmsten Fall bleiben die Beschränkungen das russische Darlehensgeber weiterhin nur noch 10 Mio. Rubel pro Kalendermonat an „unfreundliche Staaten“ bezahlen dürfen. Dann würde die Abzahlung aller Kredite mehrere Jahre bzw. sogar Jahrzehnte dauern.

Durch den Kauf der russsichen Kredite habe ich einen Einmalgewinn von 30-40% erzielt. Das war der Abschlag den ich erhalten habe. Ich habe aktuell eine mittlere 4-stellige Summe in russische Kredite von Kviku investiert.

Ab sofort werden diese gekauften Kredite jeden Monat mit 5% als Verlust abgeschrieben. Und das dann die nächsten 20 Monate bis die komplette Summe voll als Verlust abgeschrieben wird. Sollten dann Zahlungen aus Russland eingehen, werden diese dann wie Einnahmen gerechnet. Und das ist dann meine Spekluation darauf, das die Sanktionen aus Russland irgendwann gelockert werden. Das ist natürlich keine Anlege-Empfehlung, und ich bin mir bewusst das ein Totalausfall des Kapitals natürlich möglich ist.

Kurzfristig rechne ich mit keinen Zahlungen oder nur sehr geringen Zahlungen aus Russland.

Wenn die Sanktionen also beispielsweise in 2 Jahren komplett gelockert werden und alles auf einmal gezahlt werden könnte, hätte ich bei einem Abschlag von 30% eine jährliche Rendite von ca. 20% erzielt.

Beispiel:

- Für 700€ russische Kredite gekauft (Im Wert von 1.000€, 30% Abschlag —> 300€ Gewinn)

- Nach 2 Jahren erhalte ich 1.000€

Das entspricht 19,6% Rendite pro Jahr. (Nur durch den Abschlag. Eventuell gibt es dann noch Zinszahlungen für einen Zeitraum)

Wenn ich die Chancen als höher sehe das die Sanktionen gelockert werden, werde ich noch weitere russische Kredit mit Abschlag kaufen.

Ein großes Risiko ist unter anderem natürlich der Währungskurs. Denn sollte der russische Rubel stark an Wert verlieren, ist natürlich fraglich ob die Kreditgeber die vollen Währungsverluste auf sich nehmen.

Durch diesen Kauf mit hohen Abschlägen hatte ich dadurch natürlich sehr hohe Einmalgewinne. Dafür werden die Verluste durch Abschreibungen in den nächsten Monaten nun ansteigen.

Weitere Creditstar Abschreibungen im September 2022:

Im August 2022 habe ich begonnen mein komplettes Creditstar-Investment bei Mintos schrittweise abzuschreiben.

Auch im September habe ich 5% der ausstehenden Summe als Verlust abgeschrieben, auch wenn Creditstar bei Mintos offiziell gar nicht ausgefallen ist. Der Grund ist das Creditstar mit fälligen Zahlungen in Verzug gekommen ist, und die fälligen Zahlungen bei Mintos auf Ende des Jahres verschoben wurden. Dabei handelt es sich um fällige Zahlungen in Höhe von 8,3 Mio. €.

Sollte Creditstar die Zahlungsrate im Dezember wie geplant bezahlen, werde ich das bis dahin als Verlust abgeschriebene wieder als Guthaben gutschreiben. In der Zwischenzeit sehe ich die Zahlungen als mehr als 60 Tage in Zahlungsverzug und schreibe das gesamte Investment schrittweise ab.

Entschädigt werde ich von Creditstar durch höhere Zinsen. Denn ich habe bereits eine Einmalzahlung in höhe von 1% erhalten. Zusätzlich erhalte ich 18% Zinsen auf die ausstehende Kreditsumme.

Im Monat Oktober 2022 werde ich insgesamt 207,25 € (Alle Kreditgeber) bei Mintos als Verlust abschreiben. Auf Creditstar fallen im Oktober -206,49 € als Verlust. Wenn ein Kreditgeber in Verzug gerät schreibe ich 20 Monate lang jeden Monat 5% der Ausfallsumme ab.

Stichtag: 30.09.2022:

Mein Creditstar | Summe30.09.2022 | Summe31.08.2022 |

|---|---|---|

| Mein gesamtes Creditstar Portfolio bei Mintos |

|

|

| ---> Davon in Kredite investiert (Claims) | ||

| ---> Davon in Notes investiert | ||

| ---> Davon in Pending Payments | ||

| Abschreibung als Verlust (5% pro Monat): | Oktober 2022: -206,49 € | September 2022: -217,45 € |

| Insgesamt als Verlust abgeschrieben (August, September, Oktober 2022): | -641,34 € (15,5% der ausstehenden Summe) |

Wie man sehen kann ist meine komplette Investitionssumme bei Creditstar um über 200€ gesunken, weil Creditstar Rückzahlungen tätigt. Aktuell stehen 4129,74 € bei mir im Risiko.

Weil es Creditstar finanziell gut geht und sie weiter Gewinne erwirtschaften, gehe ich davon aus sie nur kurzfristig an Liquiditätsmangel leiden. Im Dezember 2022 ist wieder eine neue Creditstar Anleihe geplant. Vermutlich dann mit einer höheren Summe und höheren Zinssätzen, um die dann fälligen 8,3 Mio. € an die Mintos Anleger auszuzahlen.

Wenn meine ausstehenden Creditstar Zahlungen dann im Dezember 2022 bezahlt werden, werde ich die bis dahin abgeschriebene Summe wieder als Guthaben gutschreiben.

Bei Lendermarket bin ich auch in Creditstar Kredite investiert. Dort kommen aber alle Zahlungen pünktlich. Teilweise werden Kredite bei Lendermarket verlängert. Kredite können bis zu 6x jeweils 30 Tage verlängert werden.

Erst wenn die Rückkaufgarantie nach 60 Tagen bei Lendermarket nicht mehr greifen sollte, würde ich beginnen das Investment abzuschreiben. Davon gehe ich aber nicht aus, denn Creditstar hat bis zuletzt Gewinne geschrieben.

Bei den meisten Plattformen ist bereits der Hauptteil der Kredite in Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 10,1% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +5,0% gegenüber dem Vormonat |

| 100% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 97,8% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben -1,0% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| 69,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +8,7% gegenüber dem Vormonat |

| 6,4% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) -3,0% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100% des kompletten Kapitals bei Lenndy bereits abgeschrieben (Investiert + Nicht investiert) +0,0% gegenüber dem Vormonat |

| 100% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben |

| 95,1% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben -0,1% gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

Verhältnis P2P Gewinne zu den monatlichen Abschreibungen:

8% der Gewinne gingen für Abschreibungen drauf

Von allen Zinsen + Zweitmarktgewinnen blieb also Netto 92% nach Abschreibungen übrig.

Beispiel:

- —> 80€ durch Abschreibungen insgesamt bei allen Plattformen

—> 1000€ Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 920€

Bei einem Wert von 100% würden alle erhaltenen Gewinne für monatliche Abschreibungen weg gehen und die Rendite würde 0% betragen. Bei einem Wert von über 100% wäre die Rendite negativ.

Also: Je geringer der Anteil desto besser.

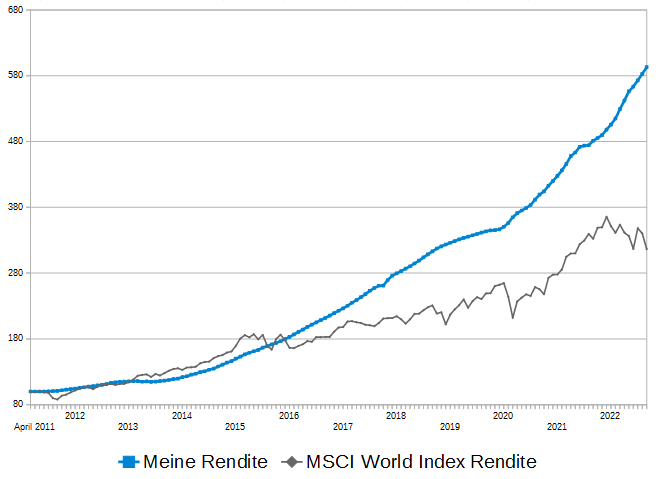

Meine P2P-Anlage Rendite im Vergleich zum MSCI World:

Der MSCI World Index (inklusive Ausschüttungen) hatte im September 2022 eine besonders schlechte Rendite von -7,0%. Aufs Jahr gesehen entspricht dies einer Rendite von -84,0% p.a.

Im Vergleich dazu hat mein verwaltetes P2P Portfolio im September 2022 nach allen Abschreibungen und Zweitmarktgewinnen/Verlusten eine Rendite von +20,9% p.a. bei der P2P-Anlage erzielen können.

Quelle: Meine P2P-Anlage Rendite im Vergleich zum MSCI World Index (inklusive Reinvestiton der Ausschüttungen) Quelle: Justetf.com

Der Stand am Ende September 2022 sieht so aus:

- Meine P2P Rendite: Von 100 Punkten auf jetzt 593 Punkte

- MSCI World: Von 100 Punkten auf jetzt 316 Punkte

Fazit:

Zum Jahresende 2022 erwarte ich noch einige Cashback-Aktionen, da manche Kreditgeber noch den Umsatz am Jahresende hochtreiben wollen, damit das Jahr 2022 noch die Ziele erreicht oder um die höhere Nachfrage nach Krediten am Jahresende bedienen zu können.

Damit könnte ich die Rendite im November / Dezember noch ein bischen steigern. Natürlich investiere ich nicht in jede Cashback Aktion, sondern nur in die Kreditgeber die einigermaßen stabil dastehen.

Sehr wahrscheinlich wird es auch Cashback Aktionen bei Mintos geben, weil hier eben die meisten Kreditgeber verfügbar sind. Ich bin mir aber bewusst da dort das Risiko erhöht ist. Im Extremfall habe ich Ausfälle, muss mehrere Jahre auf die Eintreibung warten und eventuell auch Teilausfälle abschreiben. Für mich eher langfristige Anlage.

Esketit nutze ich für kurze Laufzeiten und sehe ich als großen Vorteil das es schnell und kostenlos verfügbar ist (in normalen Marktphasen). Auch sehe ich das Risiko eines Ausfalls bei Esketit (Creamfinance) geringer an und bin auch hier mit der Rendite zufrieden.

Der nächste Rendite Monatsbericht erscheint im Laufe des Novembers 2022 dann für den Monat Oktober.