Lohnt sich die P2P Anlage in Fremdwährungen?

Die meisten P2P Plattformen bieten die Anlage in Darlehen in Eurowährung an. Es gibt jedoch einige Plattformen wo es zusätzlich die Möglichkeit gibt in anderen Währungen in Kredite zu investieren. Ich habe mir die Mühe gemacht eine Auswertung am Beispiel von Twino durchzuführen.

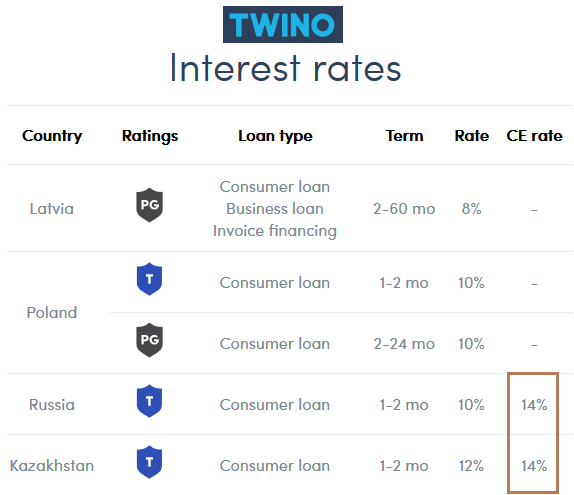

Auf den ersten Blick scheint sich die Anlage in Fremdwährungen zu lohnen, denn es gibt dort höhere Zinsen. Bei Twino gibt es bei Rubeldarlehen bis zu 4 % mehr Rendite, wenn man das Währungsrisiko auf sich nimmt:

Wie auf dem Bild zu sehen gibt es bei Twino auf russische Darlehen 10% Zinsen. Wer das Währungsrisiko auf sich nimmt bekommt 14% Zinsen. Bei Darlehen in Kasachstan gibt es in Euro währung 12% Zinsen und bei Anlage in kasachischer Tenge 14% Zinsen.

Auch bei Mintos gibt es Fremdwährungsdarlehen. Sogar 11 verschiedene Währungen:

-

• Tschechien CZK (Bis zu 7,5% Zinsen)

• Dänemark DKK (Kaum Kredite)

• Großbritannien GBP (Bis zu 10,5% Zinsen)

• Georgien GEL (Kaum Kredite)

• Kasachstan KZT (Bis zu 20% Zinsen)

• Mexiko MXN (Bis zu 17% Zinsen)

• Polen PLN (Bis zu 14,6% Zinsen)

• Rumänien RON (Kaum Kredite)

• Russland RUB (Bis zu 19% Zinsen)

• Schweden SEK (Kaum Kredite)

• USA USD (Kaum Kredite)

3 Währungen bieten deutlich höhere Zinsen als die Euro-Darlehen, hatten aber in den letzten Jahren einen deutlichen Wertverlust:

KZT – 1000 EURO vor 14 Jahren in Tenge getauscht,

sind heute nur noch 386€ wert.

RUB – 1000 EURO vor 14 Jahren in Rubel getauscht,

sind heute nur noch 493€ wert.

MXN – 1000 EURO vor 14 Jahren in Pesos getauscht,

sind heute nur noch 652€ wert.

Diese Weichwährungen verlieren also dauerhaft deutlich an Wert gegenüber dem Euro. Außerdem schwanken die Währungen sehr stark. Mich interessiert die Praxis und ich wollte wissen ob ich in der Vergangenheit (die letzten 14 Jahre) in Rubel eine negative Rendite einfahren hätte, wenn ich mindestens 4 Jahre investiert geblieben wäre, bei einer Verzinsung von 14%.

Hier mal alle 4 Jahreszeiträume, also vom 1.1.2006-1.1.2010:

Mit 14% Verzinsung und Währungsschwankungen gerechnet:

2006-2010 Start: 10.000€ Ende: 14.817€ Rendite: +10,3% p.a.

2007-2011 Start: 10.000€ Ende: 14.834€ Rendite: +10,3% p.a.

2008-2012 Start: 10.000€ Ende: 15.096€ Rendite: +10,8% p.a.

2009-2013 Start: 10.000€ Ende: 17.696€ Rendite: +15,3% p.a.

2010-2014 Start: 10.000€ Ende: 16.892€ Rendite: +14,0% p.a.

2011-2015 Start: 10.000€ Ende: 9.887€ Rendite: -0,3% p.a.

2012-2016 Start: 10.000€ Ende: 9.094€ Rendite: -2,3% p.a.

2013-2017 Start: 10.000€ Ende: 10.862€ Rendite: +2,1% p.a.

2014-2018 Start: 10.000€ Ende: 11.409€ Rendite: +3,4% p.a.

2015-2019 Start: 10.000€ Ende: 15.859€ Rendite: +12,2% p.a.

2016-2020 Start: 10.000€ Ende: 20.174€ Rendite: +19,2% p.a.

In der Realität gab es kaum Verluste in einem 4 Jahreszeitraum. Dennoch sind die Renditen nicht berauschend und die eingegangenen Währungsrisiken sind kaum zu ersetzten. Nur in 3 von 11 Fällen wurde eine Rendite von 14% pro Jahr oder mehr erzielt.

Die Frage ist: Reichen 4% Aufschlag für Rubel-Darlehen?

Dazu schaue ich mir langfristig den Rubel-Kurs an:

Dazu schaue ich mir langfristig den Rubel-Kurs an:

Selbst wenn man am 1.1.2006 voll eingestiegen wäre und dauerhaft 14% verzinst bekommen hätte, wäre die Rendite bis zum Jahr 2020 +9,5% p.a. in diesen 14 Jahren.

Das Ergebnis sieht also so aus:

Russische Kredite bei Twino in Euro 10% Zinsen ergeben eine Rendite 10% p.a. Russische Kredite bei Twino in Rubel 14% Zinsen ergeben eine Rendite mit Währungsschwankungen von 9,5% p.a.

—> 4% Rubelaufschlag sind zu wenig. Alleine um die Währungschwankungen langfristig auszugleichen sind 4,5% Aufschlag notwendig. Da man hier aber sehr langfrisitg investieren muss und mehr Risiken eingeht wären zusätzlich nochmals ca. 2% mehr Rendite angebracht.

Die Antwort lautet: 6% Aufschlag für Rubel-Darlehen sind angebracht

Bei Mintos finde ich Mikro Kapital mit gutem Mintos Rating A- wo es Euro Kredite für 10% Zinsen gibt und Kredite in Rubel für bis zu 16% Zinsen. Also genau diese 6% Rubelaufschlag. Das sieht schon besser aus als bei Twino und bietet eine faire Möglichkeit langfristig mehr zu verdienen.

Hier alle Anbieter bei Mintos mit Rubelmöglichkeit:

| Kreditanbahner | Mintos Rating | Aktuelle Zinsen in Rubel | Früheres Zinsniveau in Rubel | Aktuelle Zinsen in Euro | Zins-Differenz Rubel zu Euro |

|---|---|---|---|---|---|

| ► Kviku | B | 17,1% | 19% | 9,1% | 8,0% |

| ► EcoFinance | B | 18% | 18% | 12% | 6,0% |

| ► Dozarplati | B- | 18% | 19% | 13,5% | 5,5% |

| ► Creditter | C+ | keine aktiv | 17% | 12% | 5,0% |

| ► Mikro Kapital | A- | 16% | 18% | - | - |

Kviku hat bei Mintos den höchsten Aufschlag in Rubel nämlich von 8%. Würde ich aber nicht empfehlen da es bei Viventor Kviku-Darlehen in Euro zu 13,1% gibt. Es wären also mit 6% Aufschlag 19% notwendig um interessant zu werden. EcoFinance sieht schon besser aus. Hier gibt es die notwendigen 6% Zins-Differenz bei einem mittleren Rating B durchaus erwähnenswert.

Wer nicht so viel Anbahner-Risiko eingehen will für den könnte Mikro Kapital interessant sein. Den Mikro Kapital gehört zu den besseren Anbahner bei Mintos mit Rating A-. Immerhin 16% gibt es in Rubel. Entsprechen also in etwa 10% in Euro.

Es gibt also durchaus interessante Möglichkeiten in Fremdwährungen. Wenn mal die Zinsen in Rubel auf das frühere Niveau hochgehen, wird es noch rentabler. Wer noch gar nicht bei Mintos angemeldet und investiert ist kann noch den 0,5% Anmeldebonus für Neukunden auf alle Investitionen in den ersten 3 Monaten mitnehmen. Dazu über den unteren Link bei Mintos anmelden:

Jetzt auch bei Mintos investieren+ 0,5% Cashback für 3 Monate über diesen Link für neue Anleger

Hallo Andreas

Danke für dein Rubel Zeitreihen Auswertung! Schade das du das nicht mit den KZT gemacht hast 😉

Ich habe das Experiment Fremdwährung gerade bei Mintos laufen in KZT (AVG Zins 19,3%). Allerdings hast du die Tauschgebühren bei Mintos z.b. 1,25% bei KZT nicht aufgeführt. Die gibts in beide Richtungen!

Mit einer dramatischen Abwertung habe ich jetzt gar nicht gerechnet und will das Experiment ein Jahr laufen lassen und dann mal ein Fazit ziehen. Bei den aktuellen Zinsne bin ich auch der Meinung das es sich nicht lohnen wird zu der Zeit als ich es gestartet habe gabs aber gerade die Mintos Zinsflaute und die Referenz waren eher 11-12% statt 14-16%…

Schauen wir mal meine Erwartung wären ein Xirr von 14% drunter wäre das Experiment gescheitert 😉

grüße

Thomas

Hi Thomas,

ja die Tauschgebühren habe ich nicht mit eingerechnet. Bei nur kurzer Investitionsdauer wirkt sich das schon relativ stark aus. Wer aber mehrere Jahre dabei bleibt, zum Beispiel 4 Jahre, bei dem macht es in etwa 1% Rendite pro Jahr weniger aus. Je nachdem wie lange man investiert bleibt.

Wer clever ist und was einzahlen möchte wartet erstmal ab bis ein guter Zeitpunkt gekommen ist, also die Währung schon etwas verloren hat.

Der große Nachteil den ich sehe ist die lange Investitionsdauer. In wenigen Jahren kann viel passieren. Deswegen würde ich eher die sicheren Kreditanbahner raussuchen. Also einen C+ bewerteten bei Mintos würde ich eher aus dem Weg gehen.

KZT ist ja eigentlich seit 4-5 Jahren relativ stabil. Es gab halt davor den großen Einbruch. Wenn ich nur die letzten 4 Jahre bei KZT anschaue sieht es natürlich grandios aus. Aber langfristig sind bei KZT stärker gefallen als der Rubel. Bei KZT sollte also eine noch höheren Aufschlag als 6% haben. Außer man spekuliert halt auf einen weiteren stabilen Kurs.

Wichtig ist auch das man beobachtet das immer genügend Angebot da ist. Es bringt nichts wenn ich irgendwann nur noch Cash auf dem Konto habe und es gibt keine Investitionsmöglichkeiten. Aber bei Mintos gibt es ja auf jeden Fall ein größeres Angebot.

Grüße Andreas

Ich habe einen höheren Betrag zu 20 % in KZT-Darlehen von ID Finance investiert. Nicht nur scheint der Originator einer der besseren auf Mintos zu sein, auch der Tenge war in den letzten Jahren halbwegs stabil und hat in den letzten Wochen sogar gegenüber dem Euro zugelegt. 2015 gab es halt einen großen Einbruch, weil die Zentralbank den Tenge damals gefloatet hat. Das ist ein einmaliges Ereignis, was kein zweites Mal passieren kann. Diese Kredite sind für mich wesentlich attraktiver als für um die 12 % (gut, momentan gibt es gerade mehr) in Euro-Darlehen von irgendwelchen C-Anbietern zu investieren.

Gruß,

Leo

Hallo Leo,

da stimme ich zu. ID Finance scheint stabiler zu sein als viele andere Kredit-Anbahner. Der Tenge ist in den letzten Jahren erstaunlich stabil geblieben. Wenn man sich nur die Rendite der letzten wenigen Jahren anschaut gab es viel geringere Währungsschwankungen. Von allen Fremdwährungen ausserhalb des Euros bei Mintos würde ich nur in KZT investieren. Gerade aus dem Grund da es den einen großen Einbruch in 2015 gegeben hat. Bevor ich das tue möchte ich aber weitere Auswertungen machen. Dabei solles um das Land Kasachstan gehen, um die Wirtschaft dort und dann explizit um die einzelnennanbahner die KZT Investments anbieten.

Der Rubel fällt für mich raus, da würde ich nur investieren wenn es über 20% Zinsen geben würde, was wohl nie passieren wird. Im Grunde genommen wettet man das auf den KZT und da muss ich mich noch näher informieren bevor ich tatsächlich einsteige. Jetzt in einer Hochzinsphase bleibe ich noch vorerst in Euro, aber wenn die Zinsen wieder stärker sinken kann ich mir vorstellen in KZT zu investieren.