Mein Wiedereinstieg bei Lendermarket (Ziel 20K Portfolio)

Risikohinweis: Investitionen sind mit Risiken bis hin zum Totalverlust verbunden. Es besteht kein Schutz durch Einlagensicherung oder Anlegerentschädigung.

WARNING: Investment in crowdfunding projects entails risks, including the risk of partial or entire loss of the money invested. Your investment is not covered by a deposit guarantee scheme or by an investor compensation scheme.

Lendermarket Limited, trading as Lendermarket, is regulated by the Central Bank of Ireland.

Seit Januar 2020 bin ich Anleger bei Lendermarket, einer P2P Plattform mit hohen Zinsen mit bis zu 18% Zinsen pro Jahr. Nachdem ich im Februar 2024 komplett bei Lendermarket ausgestiegen war, habe ich mich nun aufgrund von Verbesserungen der Plattform entschieden, mein Portfolio auf 20.000 € zu erhöhen.

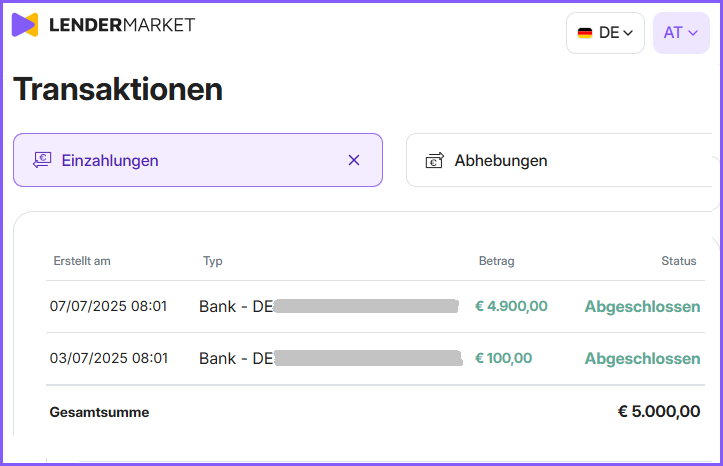

Jetzt im Juli 2025 habe ich die ersten 5.000 € bei Lendermarket eingezahlt.

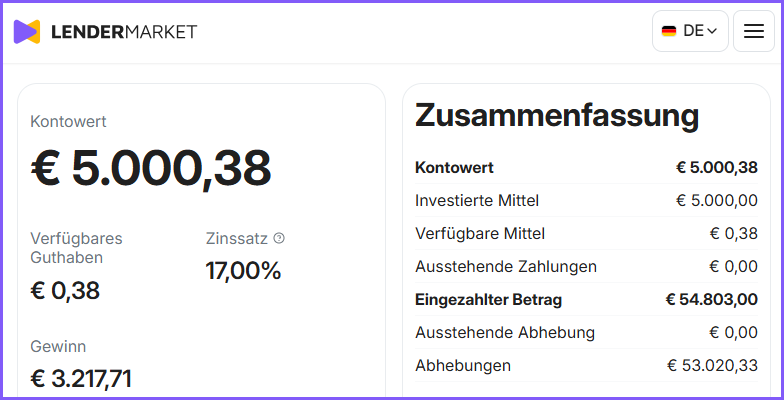

So sieht mein Dashboard aus:

Im Schnitt erhalte ich 17,00% Zinsen

Bisheriger Gewinn bei Lendermarket: 3217,71 €

Mein Ziel 2025: 20.000€ Portfolio bei Lendermarket

Für noch dieses Jahr 2025, habe ich mir vorgenommen mein Lendermarket Portfolio auf 20.000 € zu erhöhen um wieder von den hohen Zinsen zu profitieren.

Jetzt im Juli 2025 habe ich zu Beginn gleich 5.000 € eingezahlt:

Alles Kapital habe ich gleich in das Kreditunternehmen Creditstar mit 17% Zinsen investiert.

Hier ein kurzer Überblick über Lendermarket:

- Bis zu 18% Zinsen

- Alle Kredite mit 60 Tage Rückkaufgarantie

- Kredite aus Spanien, Estland, Tschechien, Finnland, Dänemark und Mexiko

- Die meisten Kredite von der Creditstar Group (Gründung: 2006)

- Creditstar Group bereits seit 2006 profitabel

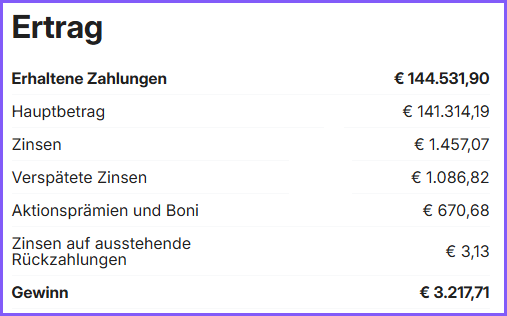

Meine Rendite bei Lendermarket

Bisher habe ich 3.217,71 € an Profit bei Lendermarket erzielt:

Früher hatte ich vermehrt in sehr kurzfristige Kredite investiert. Deswegen die hohe Summe an erhaltenen Hauptzahlungen. Die meisten Kredite liefen nur einen Monat. Jetzt investiere ich dagegen langfristiger um höhere Zinsen zu bekommen.

Mit meinem 20.000 € Lendermarket Portfolio werde ich auf ca. 283 € Profit pro Monat (17% Zinsen) kommen.

Bis zu 18% Rendite pro Jahr

Je länger die Laufzeit der Kredite desto höhere Zinsen bieten die Kreditunternehmen (Creditstar) bei Lendermarket an:

- 18% Zinsen ab ca. 2,5 Jahren Restlaufzeit

- 17% Zinsen ab ca. 11 Monaten Restlaufzeit

- 14% Zinsen ab 7 Monaten Restlaufzeit

- 13% Zinsen ab 3 Monate Restlaufzeit

- 12% Zinsen ab 2 Monate Restlaufzeit

- 10% Zinsen ab 1 Monat Restlaufzeit

Da mir 2,5 Jahre etwas zu lang sind, habe ich mich entschieden in die Kredite mit ca. 11 Monaten Restlaufzeit zu investieren. Da gibt es immerhin auch sehr überdurchschnittliche Zinsen von 17% pro Jahr.

Auch wenn die Kredite noch 11 Monate laufen muss ich nicht 11 Monate auf Rückzahlungen warten. Denn es ist ein Annuitätendarlehen. Bei diesem bekomme jeden Monat die Zinsen und schon ein Teil des Hauptbetrags wieder zurück und kann diese wiederum in neue Kredite investieren.

Es gibt immer genügend Kredite bei Lendermarket um zu investieren. Alles Kapital arbeitet also und generiert Zinsen.

Verkaufen kann ich die Kredite bei Lendermarket nicht. Bei den hohen Zinsen von 17% verzichte ich dann aber gerne auf die sofortige Liquidität.

Eine gewisse Liquidität ist aber gegeben, denn sollte ich bei meinem Ziel-Portfolio von 20.000 € meine Reinvestitionen stoppen, hätte ich nach einem Monat bereits ca. 283€ an Zinsen und ca. 2.200€ an Tilgung auf meinem Lendermarket Konto, welches ich mir auszahlen lassen könnte.

Das sind die Gründe warum ich wieder bei Lendermarket investiere

Es hat sich Einiges getan bei Lendermarket:

- Im Dezember 2024 erhält Lendermarket von der irischen Zentralbank die Zulassung als Crowdfunding-Dienstleister in der EU

- Das Kreditgeberunternehmen Creditstar wurde von Investoren im Juni 2025 über neue Anleihen 46 Mio. Euro anvertraut. Ein starkes Signal des Vertrauens in das Unternehmen

- Weiterhin sehr hohe Zinsen bei Lendermarket verfügbar

- Start der verbesserten Lendermarket 2.0 Version

Große Erfolge bei Lendermarket in 6 Jahren

Aktuell beträgt das ausstehende Lendermarket Portfolio 53,62 Mio. €.

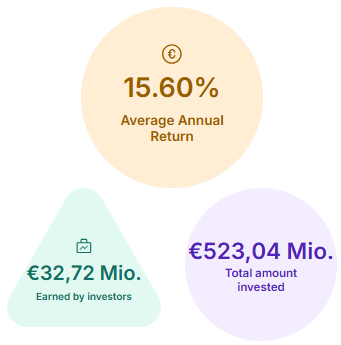

Im Juni 2019 startete Lendermarket mit den ersten Investitionsmöglichkeiten. Seither wurden insgesamt von Anlegern 523 Mio. € in Kredite investiert. Mehr als 20.000 Anleger haben insgesamt schon 32,72 Mio. € an Zinsen erhalten:

Diese verschiedenen Kreditunternehmen gibt es bei Lendermarket

Es gibt 4 Kreditunternehmen bei Lendermarket:

- Creditstar (Die eigene Gruppe mit den meisten Krediten)

- Credifiel (Mexiko), nicht immer verfügbar

- Dineo (Spanien)

- RapiCredit (Spanien), nicht immer verfügbar

Ich selber investiere aktuell nur in Kredite von Creditstar.

Die Risikobewertung von Lendermarket

Lendermarket hat selber eine Kreditgeber Risikobewertung veröffentlicht:

Die eigene Creditstar Group schneidet am Besten ab mit einem Risikoscore von nur 2,60 (Je geringer desto besser). Credifiel und Dineo sind risikoreicher als die Creditstar Group.

Das Kreditunternehmen „RapiCredit“ ist laut Lendermarket am risikoreichsten mit einem Score von 3,47. Dieses Rating sollte aber nicht als Anlageberatung verstanden werden, sondern nur als erste Orientierung.

Creditstar sammelt 46 Millionen Euro im Juni 2025 ein.

Das Kreditgeberunternehmen Creditstar wurde von Investoren im Juni 2025 über neue Anleihen 46 Mio. Euro anvertraut. Ein starkes Signal des Vertrauens in das Unternehmen.

Es war die bisher größte erfolgreichste Anleiheemission von Creditstar obwohl der Anleihekupon aller drei neuen Anleihen erfolgreich um einen Prozentpunkt gesenkt wurde.

Mit dem frischen Kapital wird das Kreditportfolio von Creditstar weiter erhöht und gleichzeitig werden die fälligen Anleiheverpflichtungen zu refinanziert. Damit wird 2025 auf jeden Fall ein weiteres Wachstumsjahr.

Creditstar hat es geschafft in Krisen wie 2008-2009 (Finanzkrise), Corona-Pandemie (2020) und dem Krieg in der Ukraine (2022-heute) weiter profitabel zu bleiben und dennoch zu wachsen.

Creditstar ist seit 19 Jahren profitabel

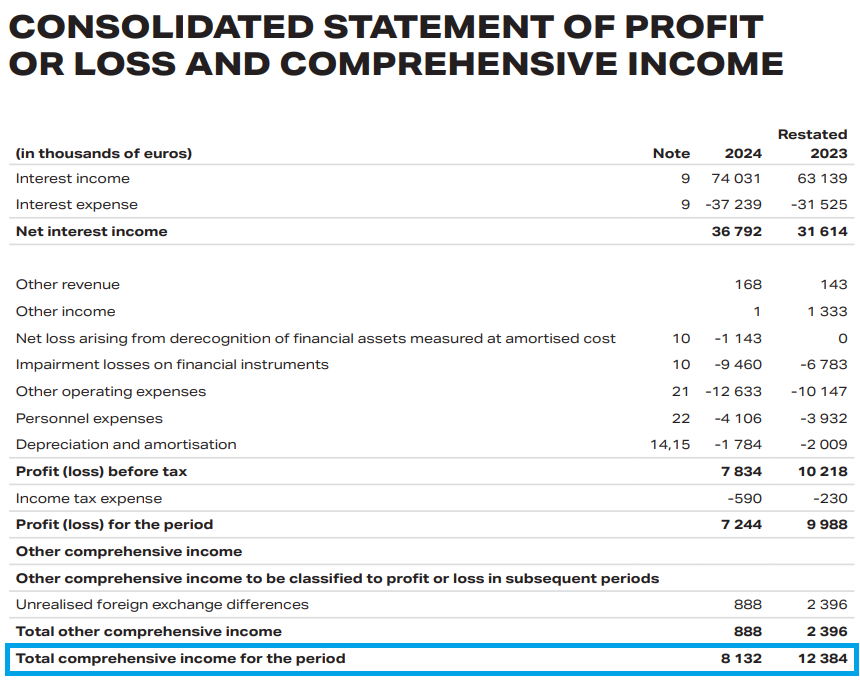

Seit dem Beginn der Gruppe im Jahr 2006 ist Creditstar bereits profitabel. Im Jahr 2023 wurde der bisherige höchste Jahresgewinn erzielt. Es waren 12,4 Mio. €:

Alleine im ersten Quartal 2025 konnte die Creditstar Gruppe bereits 6,3 Mio. € Gewinn erzielen. Wenn es in diesem Jahr so weiter geht wird 2025 ein neues Rekordjahr beim Gewinn.

Die Zahlen zum Jahr 2024 wurden auditiert und bieten jede Menge Details:

Neben den jährlichen Geschäftsberichten veröffentlicht Creditstar in jedem Quartal Zahlen zu dem Unternehmen. So schaue ich mir die Entwicklung der Geschäftszahlen des Unternehmens alle 3 Monate genauer an.

Das Netto-Kredit-Portfolio von Creditstar wächst jedes Jahr:

Der CEO (Aaro Sosaar) ist auch der Gründer und von Anfang an dabei. Seit unglaublichen 19 Jahren schon.

Die jährlichen Geschäftsberichte sind auditiert von KPMG Baltics OÜ.

2006: Gründung von Creditstar. Damals noch mit dem estnischen Namen: „SMS Laen“

2006: Creditstar startet mit der Kreditvergabe in Estland

2007: Creditstar gibt eine Anleihe aus und zahlt darauf 16% Zinsen

2008: Zu Beginn der Finanzkrise gibt Creditstar eine neue Anleihe für bis zu 20% Zinsen aus.

2009: Inmitten der Finanzkrise wird eine neue Anleihe zu 30% Zinsen ausgegeben

2010: Creditstar expandiert nach Finnland

2010: Für neue Anleihen gibt es nun 20% Zinsen

2011: Auch in Schweden werden nun Darlehen vergeben

2011: Creditstar zahlt nun 17% Zinsen für neu ausgegebene Anleihen

2012: Creditstar expandiert nach Litauen (Mittlerweile ist Creditstar nicht mehr aktiv in Litauen)

2012: Creditstar bekommt frisches Kapital nun für 15% Zinsen für ausgegebene Anleihen

2015: Polen kommt als neues Land dazu

2015: Das Vereinigte Königreich ist das 6. Land

2016 In Tschechien werden nun auch Kredite vergeben

2016: Neue Anleihen zu 12,5% Zinsen werden ausgegeben

2016: Spanier haben nun auch Zugang zu den Darlehen

2019: Creditstar refinanziert sich am Anleihenmarkt für Zinsen in Höhe von 7-12%

2019: Expansion nach Dänemark

2020: Während der Corona-Krise werden neue Creditstar Anleihen ausgegeben. Die Zinsen liegen zwischen 13 und 14%

2022: Das Netto-Kredit-Portfolio übersteigt 200 Mio. €.

2023: Ein Rekordgewinn von 12,4 Mio. € kann erzielt werden

2024: Das Netto-Kredit-Portfolio übersteigt 300 Mio. €.

2025: Investoren stellen über neue Creditstar Anleihen eine Rekordsumme von 46 Mio. € an Kapital zur Verfügung

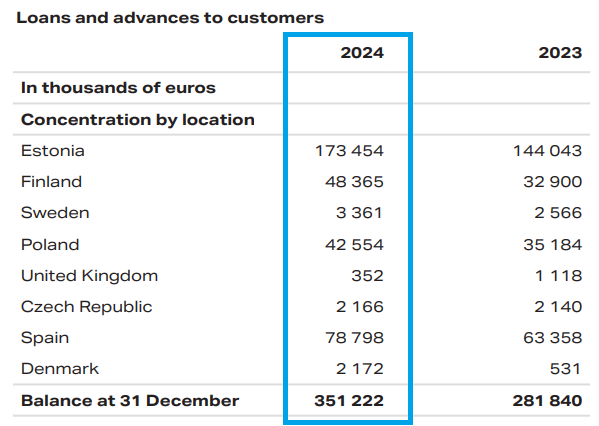

So ist die Verteilung der Länder bei Creditstar

Die meisten Kredite und Kreditlinien werden in Estland vergeben. Das ist auch der Heimatmarkt.

Damit macht Estland am Gesamtportfolio fast die Hälfte aus (=49%). Spanien macht 22% vom Gesamtmarkt aus. Es folgen Finnland mit noch 14% und Polen mit 12% vom Gesamtmarkt.

Die Länder Schweden, Dänemark, Tschechien und das Vereinigte Königreich spielen eine untergeordnete Rolle im Portfolio.

Ich habe in Creditstar Spanien und Creditstar Finnland investiert.

Fazit:

Ich bin mit 17% Zinsen sehr zufrieden und will mir die hohen Zinsen langfristig sichern. Mir gefallen die letzten veröffentlichten Geschäftszahlen und das eine Rekordsumme über Anleihen eingesammelt werden konnte.

Wer noch gar nicht bei Lendermarket registriert ist kann sich direkt über diesen Link bei Lendermarket registrieren und auch von den hohen Zinsen profitieren.

So geht es jetzt weiter

In den nächsten Monaten werde ich mein Lendermarket Portfolio noch weiter auf insgesamt 20.000 € erhöhen. Dann bekomme ich ca. 283€ an Zinsen jeden Monat. Ich werde hier im Blog weiter über mein Jahresziel bei Lendermarket berichten mit weiteren Updates.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Lendermarket schreibe werde ich für den Aufwand von Lendermarket vergütet. Dennoch investiere ich mein eigenes Kapital bei Lendermarket und bin damit selber „Skin-in-the-game“.