Über 9.000 Euro Gewinn bei Omaraha im Jahr 2023 (Insgesamt über 100.000 € Zinsen erhalten)

Seit über 9 Jahren investiere ich bei Omaraha in P2P Konsumkredite. Begonnen hatte ich im Januar 2015 bei Omaraha. Insgesamt habe ich 322.000 € in Konsumkredite aus Estland, der Slowakei und Finnland investiert und damit an Privatleute verliehen. Die Zinsen gehen hoch auf bis zu 30% pro Jahr.

So lief das Jahr 2023:

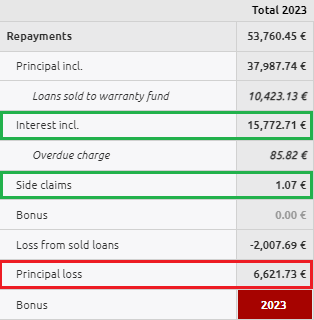

Im Jahr 2023 habe ich 15.772 € an Zinsen erhalten. Die Kreditausfälle beliefen sich auf 6.621 €. Also insgesamt ein Nettogewinn vor Steuern von 9.152 €.

Im Jahr 2022 waren es noch über 30.000 Euro an Zinsen bei Omaraha. Im Juli 2022 habe ich meine Neu-Investitionen bei Omaraha gestoppt.

Bei Omaraha gibt es eine Rückkaufgarantie. Diese beträgt jedoch nicht 100%, sondern schwankt zwischen 55% und 80%. Das bedeutet wenn ein Kredit in Höhe von 100 Euro ausfällt, kauft Omaraha den Kredit von den Anlegern ab. Anleger erhalten dann zwischen 55 und 80 Euro zurück. Der Rest wird als Verlust gebucht. Die Kredite werden anschließend von Omaraha an ein Inkassounternehmen mit einem Abschlag weiter verkauft.

Insgesamt schon über 107.000 Euro an Zinsen bei Omaraha erhalten

In diesen 9 Jahren habe ich schon über 107.000 € an Zinsen bei Omaraha erhalten. Selbst wenn Omaraha heute komplett ausfallen würde, hätte ich immer noch einen Gewinn erzielt, weil ich bereits mehr von der Plattform ausgezahlt als eingezahlt habe.

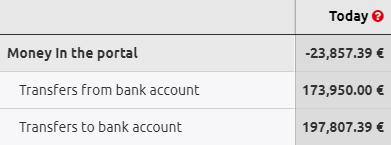

173.950 Euro habe ich über die Zeit eingezahlt, aber schon 197.807 Euro wieder ausgezahlt.

Mein aktuelles Omaraha Portfolio liefert mir immer noch über 1.000 Euro monatlich an Zinsen. Im Dezember 2023 waren es 1.048 Euro.

Meiste Zinsen im September 2021

Die meisten Zinsen habe ich im Monat September 2021 erhalten. Es waren 3.606 Euro nur in diesem Monat. Ab September 2021 hatte ich das Risiko dann rausgenommen und mein Portfolio schrittweise reduziert.

Kompletter Investitionsstopp dann ab Juli 2022

Im Juli 2022 habe ich meine Neuinvestitionen bei Omaraha komplett gestoppt weil ich niedrigere Renditen erwartet hatte und um weiter die Risiken zu verringern. Im August 2023 habe ich nochmal einen Test unternommen und knapp 900 Euro in neue Kredite investiert.

Auch ein Grund für den kompletten Investitionsstopp war auch das bei anderen Plattformen wieder gute Renditen erzielbar waren.

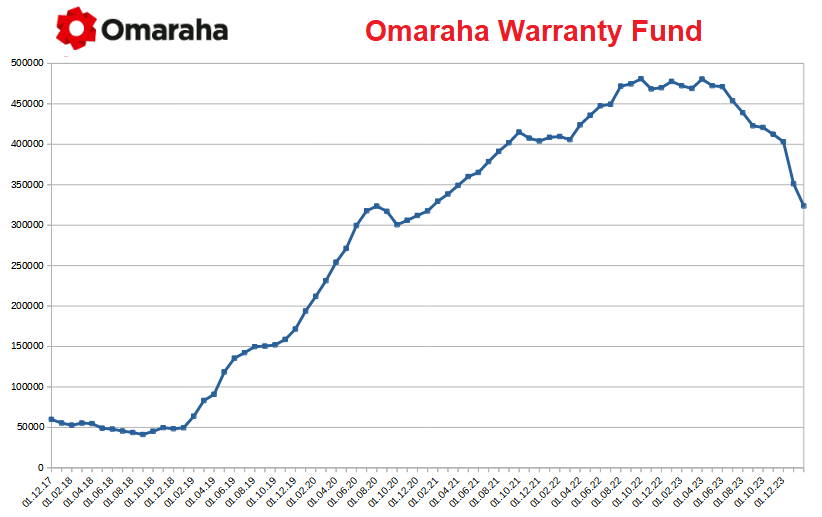

Der Warranty Fund bricht im Dezember 2023 ein

Das Kapital für die Rückkäufe der Kredite kommt von Warranty Fund. Omaraha veröffentlicht die Daten in Echtzeit auf der Website.

Aktuell steht der Fund bei 316.288 Euro. Ich tracke den aktuellen Stand und das ist die Entwicklung der letzten 6 Jahre:

Seit Dezember 2023 befindet sich der Fund im freien Fall. In nur 36 Tagen sank die Summe um knapp 80.000 Euro. So einen starken Einbruch gab es noch nie.

Wenn es in der Geschwindigkeit weiter gehen würde wäre der Fund in 5 Monaten komplett leer. Es ist noch nicht absehbar ob es Einmaleffekte sind oder ob sich der Trend weiter fortsetzen wird.

Ich bin höhere Risiken eingegangen

Aus heutiger Sicht scheint die Anlage bei Omaraha die richtige Entscheidung gewesen zu sein. Aber das war damals noch nicht absehbar. Die Plattform war klein, neu und etwas umständlich zu bedienen. Ich testete Omaraha zunächst mit kleineren Summen. Es gab kaum Anleger die sich trauten bei Omaraha höhere Summen zu investieren.

Im Mai 2019 hatte ich bereits einen Zwischenstand gepostet:

Omaraha Zwischenstand Mai 2019

Im Mai 2020 gab es einen weiteren Zwischenstand:

Omaraha Zwischenstand Mai 2020

Im Oktober 2022 gab es ein Update zu Omaraha da ich den schlechtesten Monat seither bei Omaraha hatte:

Omaraha Zwischenstand Oktober 2022

Ich habe Omaraha einige Zeit in meinem P2P Portfolio übergewichtet, weil ich überdurchschnittliche Renditen erwartet hatte. Damit bin ich größere Risiken eingegangen. Und es hat sich bisher gelohnt. Das wird mir aber nicht bei jeder P2P Plattform gelingen. Deswegen müssen die Gewinne die ich bisher erhalten habe, für zukünftige Ausfälle bei anderen Plattformen herhalten. Bisher (in den letzten knapp 14 Jahren) konnte ich größere Ausfälle bei der P2P-Anlage vermeiden. Es ist aber nur eine Frage der Zeit bis ich von einem größeren Ausfall betroffen sein werde.

Es gab auch höhere Verluste bei Omaraha

Es lief nicht immer alles gut bei Omaraha. Zum Beispiel in der Slowakei am Anfang. Dort fielen sehr viele Kredite aus. Bis heute liegt die Ausfallquote in der Slowakei höher als in Estland.

Aber auch die Expansion nach Finnland war mit hohen Verlusten verbunden. Omaraha hat dann reagiert und die Kreditvergabe in Finnland komplett gestoppt. Ich habe zu Beginn nur kleinere Summen zum testen in finnische Kredite investiert gehabt. Als ich dann sah das fast alle in Verzug gingen habe ich keine Kredite mehr an finnische Kreditnehmer vergeben. Insgesamt hatte ich in Finnland mehr Verluste als Zinsen erhalten.

So geht es im Jahr 2024 mit Omaraha weiter

Ich werde auch in 2024 weiter Geld von Omaraha abziehen. Die monatlichen Zinsen werden unter 1.000€ absinken, weil das investierte Kapital immer weniger wird.

Außerdem ist mir nicht klar warum der Warranty Fund so sehr gesunken ist. Vermutlich wegen höherer Ausfälle. Das erhöht für mich das Risiko. Sollte sich der Fund wieder stabilisieren, werde ich wohl wieder im Sommer / Herbst 2024 beginnen zu investieren. Es hängt aber auch stark von den Renditen der anderen Plattformen ab. Sollte es bei anderen Plattformen nur noch 10% Zinsen geben, steigt die Chance das ich wieder mehr bei Omaraha investiere. Weil die Kredite bei Omaraha bis zu 5 Jahre laufen binde ich mich aber sehr lange an die Plattform. Deswegen investiere ich nur wenn ich 2-3% höherere Renditen erwarte als bei anderen Plattformen.

Wohin geht das Kapital von Omaraha?

Rückflüsse von Omaraha investiere ich in andere P2P Plattformen. Etwa einmal im Monat überweise ich alles verfügbare Kapital von Omaraha auf mein Bankkonto. Von dort aus verteile ich es auf andere P2P Plattformen. Die Rückflüsse habe ich im Jahr 2023 unter anderem in diese P2P Plattformen investiert:

Income Marketplace Bis zu 15% Zinsen und 1% Bonus für die ersten 30 Tage

Twino Bis zu 13% Zinsen und 20 Euro Bonus bei einem Investment von mindestens 100 Euro

Bondster Bis zu 17% Zinsen und 1% Bonus der ersten 90 Tage

Crowdpear Bis zu 12% Zinsen +10 Euro Bonus bis 21.01.2024 mit Promo Code: „DAKAR2024“

Lande Bis zu 12% Zinsen und 1% Bonus der ersten 90 Tage

Maclear Bis zu 15% Zinsen + 1,5% Bonus der ersten 90 Tage + 6% Bonus für alle möglich

Hive5 Bis zu 16% Zinsen

Eventuell werde ich im Laufe des Jahres erneut ein Update zu Omaraha posten. Vielleicht wenn ich wieder in neue Kredite investiere oder wenn der Omaraha Warranty Fund noch weiter absinkt.

Dieser Artikel ist keine Anlage-Empfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko und vergangene Renditen sind keine Garantie für die Zukunft.

Bin immer wieder beindruckt, bietest du eigentlich auch Coachings an ?

Hallo,

ich bitte um ein Update zu Omaraha und den aktuellen Stand des Omaraha Warranty Fund.

Danke

Hallo Artur,

Gerne. Ich habe ein Update zum aktuellen Stand des Omaraha Warranty Funds gepostet:

https://p2p-anlage.de/2025/04/omaraha-senkt-die-rueckkaufquote-von-60-auf-50-nun-118-000-e-zinsen-erhalten/

Grüße Andreas