17,9 % Rendite im Oktober 2025 (P2P-Rendite Update)

Im Oktober 2025 betrug meine P2P-Anlage-Rendite 17,9 % pro Jahr.

Die Rendite ist — wie immer nach Ausfällen und Abschreibungen — die Nettorendite des P2P-Portfolios. Somit liegt meine Rendite für 2025 bisher bei 17,7 % p. a.

Prognose für Oktober 2025: 13–18 %. Mit 17,9 % lag ich ganz am oberen Bereich.

Die letzten 3 Monate:

August 2025: |

September 2025: |

Oktober 2025: |

+16,5 % |

+9,6 % |

+17,9 % |

|

Gesamtrendite in den letzten 3 Monaten:+14,7 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Die Gesamtrendite der letzten 3 Monate ist auf 14,7 % p. a. unverändert schwach.

In den nächsten Monaten rechne ich mit Renditen zwischen 12 % und 18 %.

Hier sind alle Monatsrenditen seit 2011 übersichtlich aufgelistet.

Auszug meiner P2P-Einnahmen im Oktober 2025 (Auswahl, nicht vollständig):

Einnahmen im Oktober 2025:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im Oktober 2025 | Netto-Einnahmen |

|---|---|---|---|

| Insgesamt nun als Verlust abgeschrieben: 22,23 € | ||

| |||

| |||

| Insgesamt nun als Verlust abgeschrieben: 11.756,69 € | ||

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

| |||

| |||

| |||

| |||

| Insgesamt nun als Verlust abgeschrieben: 1066,00 € | ||

| |||

| |||

|

Neu dabei ist zum ersten Mal Asterra Estate.

477 € Cashback-Bonus bei Asterra Estate

Asterra Estate* ist neu bei mir im Portfolio dabei. Als ich gesehen habe, dass es 4 % Cashback gab und zusätzlich noch 1 % Werbebonus, habe ich 9.550 € im Oktober eingezahlt und investiert.

Das sind die Erträge im Oktober:

- 477,50 € Bonus (4 % Cashback-Bonus + 1 % Werbelink-Bonus)

- 74,34 € Reguläre Zinsen

- GESAMT: 551,84 €

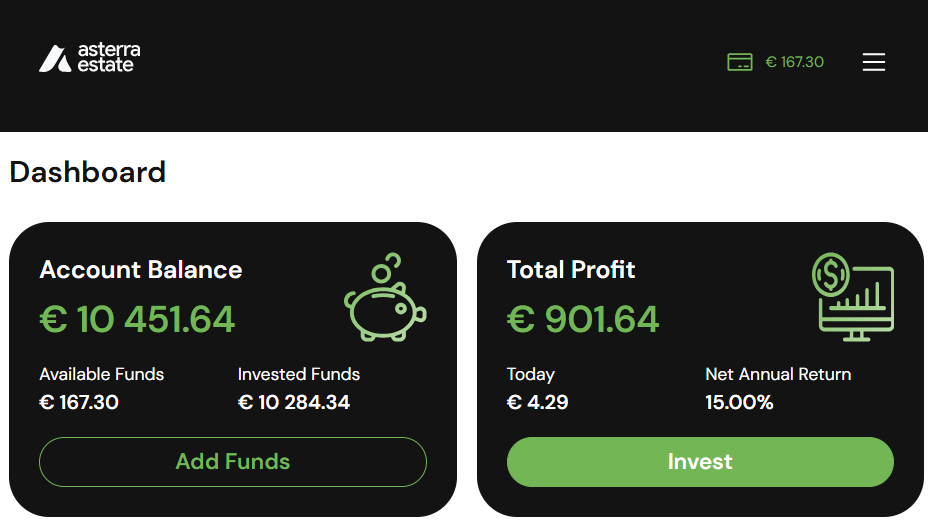

So sieht mein Dashboard aktuell aus:

Bei Asterra Estate investiere ich in Immobilienprojekte in Lettland in Ādaži (Lettland), einer beliebten Region in der Nähe der Ostsee. Es gibt zwischen 14,5 % und 15 % Zinsen, die täglich gutgeschrieben werden. Durch die Möglichkeit der Funktion „Compound interest“, kann man die Zinsen direkt reinvestieren und so vom Zinseszins profitieren. Das habe ich auch mehrere Monate gemacht, habe es nun aber ausgeschaltet. Ich möchte nun meine Zinsen regelmäßig auszahlen lassen.

Aktuell verdiene ich täglich 4,29 € Zinsen. Im Monat sind es ca. 129 €.

6 Monate nach meiner Investition könnte ich den Early Exit nutzen, um meine Investition an andere Anleger zu verkaufen. In meinem Fall ist es der 15.03.2026. Ab Mitte März könnte ich somit bei Asterra Estate aussteigen, falls es dann Anleger gibt, die meine Investition abkaufen.

Für die ersten 8 Projekte ist es bereits möglich, den Early Exit zu nutzen. Bisher wurden auch alle Verkaufsanträge aufgekauft, und es sind aktuell keine Angebote auf dem Zweitmarkt verfügbar. Das zeigt mir, dass es hier eine Nachfrage gibt und bisher alle Anleger, die ihre Investitionen zum Verkauf gestellt haben, das Kapital auch vorzeitig erhalten haben. Und selbst wenn niemand direkt die Angebote kauft, kaufen alle Anleger, die den „Compound Interest“ eingeschaltet haben, automatisch jeden Tag einen Teil der Early-Exit-Projekte.

Zu beachten ist jedoch, dass man einen Teil des Cashback-Bonus proportional zur Laufzeit verliert, wenn man den Early Exit nutzt.

Beispiel:

- Projektlaufzeit beträgt 4 Jahre.

- Beim Investment habe ich 4 % Bonus erhalten.

- Nach 2 Jahren nutze ich den Early Exit.

- 2 % Bonus darf ich behalten und 2 % des ursprünglichen Bonus werden beim Verkauf einbehalten.

Wenn man den Early Exit nicht nutzt oder das Projekt von Asterra Estate selbst vorzeitig zurückgezahlt wird, gibt es keine Gebühren und es wird nichts einbehalten. Damit werden langfristige Anleger belohnt.

Ich habe nicht vor, meine Investitionen zum Verkauf zu stellen, aber es ist mir wichtig, dass es die Möglichkeit gibt.

Aktuell läuft noch eine Cashback-Aktion von bis zu 6 %:

Das sind die einzelnen Stufen:

- 1.000 € bis 2.999 € = 3,5 % Cashback

- 3.000 € bis 4.999 € = 4,0 % Cashback

- 5.000 € bis 9.999 € = 4,5 % Cashback

- 10.000 € bis 14.999 € = 5,0 % Cashback

- 15.000 € bis 24.999 € = 5,5 % Cashback

- 25.000 € bis 49.999 € = 5,8 % Cashback

- Ab 50.000 € = 6,0 % Cashback

Um den Cashback zu erhalten, muss neues Kapital bis zum 16.02.2026 einzahlt und in neue Projekte investiert werden. Aktuelle Projekte werden mit 14,5 % pro Jahr verzinst und laufen noch ca. 5 Jahre.

Auf die ganze Laufzeit entspricht das unter Einberechnung des maximalen Cashbacks einer Rendite von 15,7 % pro Jahr (14,5 % normale Verzinsung + 1,2 % Cashback pro Jahr).

Über meinen Werbelink* gibt es noch zusätzlich 1 % Bonus auf alle Investitionen der ersten 60 Tage nach der Registrierung. Es lohnt sich also, gleich zu Beginn höhere Summen zu investieren, um möglichst viel vom Cashback zu erhalten. Es sind also sogar 7 % Cashback für neue Anleger noch möglich. Das ist die höchste Cashback Aktion bei Asterra die es bisher gab.

865 € Einnahmen durch negative Abschreibungen bei Bondora

Wie ich bereits im September-Bericht geschrieben habe, hatte ich im September alle meine Kredite in Verzug mit höheren Verlusten auf dem Zweitmarkt verkauft.

Diese Kredite waren bereits seit Langem zu 100 % als Verlust abgeschrieben. Immer am Ersten jeden Monats tracke ich alle meine Kredite mit mehr als 60 Tagen in Verzug. Durch die Verkäufe haben sich meine Kredite in Verzug (mehr als 60 Tage) von 865,34 € auf 0 € verringert.

Deshalb werden die 865,34 € negative Abschreibung als Einnahme im Oktober verbucht. Das erhöht natürlich stark meine Rendite im Oktober.

Ich bin nicht komplett bei Bondora ausgestiegen, sondern habe nur mein Portfolio mit einzelnen Darlehen verkauft. Einen kleinen Teil habe ich in Bondora Go & Grow mit 6 % Rendite pro Jahr investiert. Hier kann ich jederzeit mein Investment verkaufen und bekomme die Zinsen täglich gutgeschrieben.

Bondora Go & Grow eignet sich zum Zwischenparken von Kapital. Es ist komplett passiv gestaltet und alles Kapital ist immer zu 100 % investiert. So kann man Kapital bei Bondora ansammeln, welches man kurzfristig benötigt.

Ich werde aber langfristig keine hohen Summen bei Bondora Go & Grow investieren. Denn bei anderen P2P-Plattformen gibt es höhere Zinsen. Ich sehe Bondora für mich eher als kurzfristige Reserve.

Wenn es einmal an guten Investitionsmöglichkeiten mangelt, investiere ich Kapital vorübergehend auf Plattformen wie Bondora. Die Rendite ist dort zwar geringer, dafür ist das Geld in der Regel täglich verfügbar. Sobald sich dann eine gute Möglichkeit ergibt, seien es günstigere Aktien oder interessante Cashback-Aktionen, kann ich sehr schnell reagieren und einfach das Geld auszahlen.

Wer Bondora Go & Grow auch nutzen möchte, erhält über meinen Werbelink* 5 € Startbonus. Nach der Registrierung wird dem Go & Grow-Konto des neuen Investors automatisch ein Bonus von 5 € gutgeschrieben, der jedoch in den ersten 30 Tagen nicht ausgezahlt werden kann. Um den Bonus zu behalten, muss der Investor innerhalb von 30 Tagen nach der Registrierung mindestens 50 € einzahlen.

Da Bondora Go & Grow mit etwa 6 % Rendite vergleichsweise niedrig verzinst ist, investiere ich den Hauptteil meines P2P-Kapitals in renditestärkere Plattformen und halte Bondora vor allem als liquiden Baustein im Portfolio.

Weitere Cashback-Aktionen auch im neuen Jahr 2026

Neben Asterra Estate hat nun auch Loanch* eine neue Cashback-Aktion gestartet. Es gibt bis zu 3 % Cashback für alle Anleger bis zum 20.02.2026. Interessant ist die Aktion, weil die Kredite nur wenige Monate laufen. So kann man die Rendite in den nächsten 3 Monaten bei Loanch auf über 20 % pro Jahr bringen.

Denn ab 5.000 € Einzahlung und Investment gibt es 3 % Cashback und so sieht dann die Rendite aus:

- 3 Monate lang normale 14,5 % Verzinsung = 3,63 % Rendite in 3 Monaten

- 3 % einmaliger Cashback

- GESAMT = 6,63 % in 3 Monaten = Entspricht 26,5 % Rendite p.a. in diesen 3 Monaten.

Um diese Aktion voll auszunutzen werden 26.667 € benötigt, um den maximal möglichen Bonus von 800 € zu erhalten.

Wer noch gar nicht bei Loanch registriert ist, kann über meinen Werbelink* in diesen 3 Monaten sogar auf 30 % Rendite p.a. kommen:

- 3 Monate lang normale 14,5 % Verzinsung = 3,63 % Rendite in 3 Monaten

- 3 % einmaliger Cashback + 1 % Bonus auf alle Investitionen über meinen Link

- GESAMT = 7,63 % in 3 Monaten = Entspricht 30,5 % Rendite p.a. in diesen 3 Monaten.

Wichtig zu beachten ist: Es zählen nur Investitionen in Tambadana Installment loans für die Aktion. Bis 30.04.2026 darf keine Auszahlung getätigt werden. Am 11.05.2026 wird der Bonus dann ausgezahlt. Hier gibt es die ganzen Bedingungen.

Meine P2P-Ausfälle und Abschreibungen

Ohne Ausfälle bei der P2P-Anlage geht es langfristig nicht.

Um die Rendite realistisch zu berechnen, schreibe ich jeden Monat einen Teil der Kredite, die in Verzug sind, ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug monatlich mit 10 % abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust abgeschrieben.

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät, schreibe ich jeden Monat 5 % der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist die gesamte Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Großteil der Kredite in Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug +67,2 % gegenüber dem Vormonat |

| 98,2 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben -1,8 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben RightChoice +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

Früher: Heavyfinance | 86,1 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +3,7 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben 33 € in Kredite in Philippinen in Verzug +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

Fagura Moldawien | 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

Fagura Rumänien | 99,6 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +13,6 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| Moncera, Stikcredit, Limedot | Plattformen, die ich verlassen habe oder die geschlossen wurden, ohne Verluste für mich |

| Viventor | Alles bereits zu 100 % abgeschrieben, da die Plattform geschlossen oder insolvent ist und keine Zahlungen mehr zu erwarten sind. |

Verhältnis von P2P-Gewinnen zu den monatlichen Abschreibungen

Die Abschreibungen waren im Oktober 2025 negativ und hatten einen Anteil von -12 %. Das bedeutet, meine Ausfälle sind insgesamt gesunken.

Beispiel:

- —> +120 € durch Abschreibungen insgesamt bei allen Plattformen

—> 1000 € Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 1120 €

Bei einem Wert von 100 % würden alle erhaltenen Gewinne für monatliche Abschreibungen weggehen, und die Rendite würde 0 % betragen. Bei einem Wert von über 100 % wäre die Rendite negativ.

Also: Je geringer der Anteil desto besser.

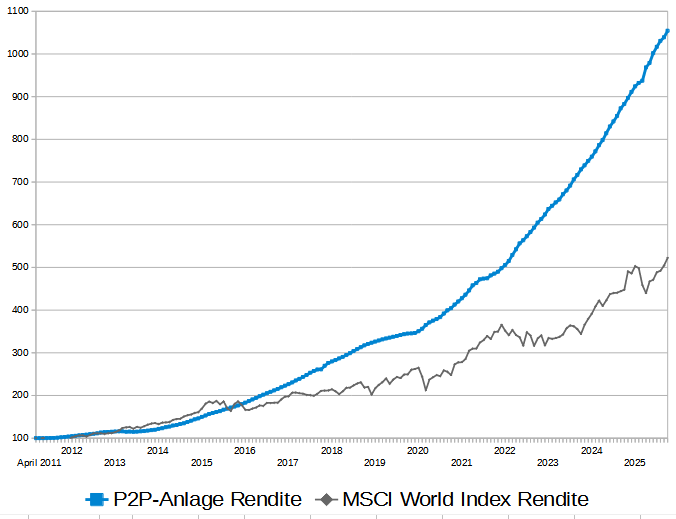

Seit 14 Jahren eine doppelt so hohe Rendite wie der MSCI World – der Vergleich

Der MSCI World Index (inklusive Ausschüttungen) erzielte im Oktober 2025 eine Rendite von +3,6 %. Auf das Jahr gesehen sind das 43,2 %. Im Vergleich dazu hat mein verwaltetes P2P-Portfolio im Oktober 2025 nach allen Abschreibungen sowie Zweitmarktgewinnen/Verlusten eine Rendite von +17,9 % p. a. erzielt.

Quelle: Meine P2P-Anlage-Rendite im Vergleich zum MSCI World Index (inklusive Reinvestition der Ausschüttungen), Quelle: Justetf.com

Der Stand am Ende Oktober 2025 sieht so aus:

Meine P2P-Rendite: Von 100 Punkten auf aktuell 1.054 Punkte

MSCI World: Von 100 Punkten auf aktuell 523 Punkte

Weiterhin liege ich seit 2011 bei über doppelt so viel Rendite wie der MSCI World! In mehr als 14 Jahren konnte ich mein P2P-Anfangsportfolio durch die Rendite insgesamt verzehnfachen (Von 100 Punkten auf über 1.000 Punkte). Dies gilt natürlich nur unter der Annahme, dass zu Beginn einmalig investiert und anschließend sämtliche Erträge reinvestiert worden wären.

Fazit: Rendite nach 10 Monaten im Jahr 2025: 17,7 % p.a.

Nach den ersten 10 Monaten des Jahres 2025 liege ich unverändert bei 17,7 % Rendite pro Jahr. Sollte ich das Jahr so beenden, wäre es das schlechteste Renditejahr seit 2021.

Der Oktober allein betrachtet lief durchschnittlich. 3 Tatsachen haben die Rendite nach oben gebracht:

- Cashback bei Asterra Estate

- Mintos mit überdurchschnittlichen Einnahmen

- Bondora mit höheren negativen Abschreibungen

Auch in diesem Jahr wird sehr wahrscheinlich die erste Jahreshälfte besser rentieren als die zweite Jahreshälfte. In der ersten Jahreshälfte 2025 konnte ich 19,2 % Rendite p.a. erzielen. Die Rendite in der zweiten Jahreshälfte liegt zurzeit bei 15,5 % p.a.

Die Investition in P2P-Plattformen birgt hohe Risiken. Entsprechend erhalten Anleger ja so hohe Zinsen. Es kann jederzeit eine P2P-Plattform ausfallen. Dies kann für Anleger Teilverluste oder sogar Totalverluste zur Folge haben. Das muss jedem Anleger so bewusst sein und ist auch nicht überraschend, wenn mal eine Plattform oder ein Kreditgeber ausfällt.

Daher versuche ich, die Investitionen auf mehrere Plattformen aufzuteilen und stets auf dem neuesten Stand zu bleiben. Bei einem größeren Verlust in meinem Portfolio könnte die Nettorendite dann durch Abschreibungen schnell stark sinken und sogar negativ werden.

Der nächste Rendite Monatsbericht für den Monat November 2025 erscheint bereits in Kürze.

Dieser Artikel ist keine Anlageempfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P-Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko, und vergangene Renditen sind keine Garantie für die Zukunft.

Alles in ventus und gut ist,- dann braucht es diesen Aufwand nicht mehr.

Auch wenn die Zinsen Richtung 14%/ 15% gehen, lohnt sich das Invest dort sehr.

Hi Pulatta,

ich lege ungerne alle Eier in einen Korb. Selbst wenn ich wenige Risiken sehe verteile ich lieber auf mehrere Plattformen.

Natürlich ist der Aufwand dann auch höher. Aber bei 10 Plattformen kann in einem Jahr eine Plattform komplett ausfallen und ich hätte durch die Gewinne der anderen 9 Plattformen keine Verluste.

Grüße Andreas