P2P-Rendite im Februar 2026: 16,2 % Rendite im Februar 2026

Im Februar 2026 konnte ich eine Rendite von 16,2 % p. a. mit meinem P2P-Portfolio erreichen.

Die Rendite ist — wie immer nach Ausfällen und Abschreibungen — die Nettorendite des P2P-Portfolios.

Die Prognose für Februar 2026 war: 12–17 %. Mit 16,2 % lag ich im oberen Bereich meiner eigenen Erwartung.

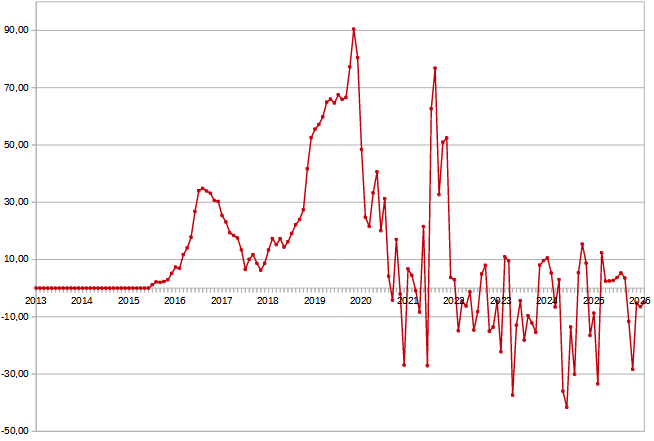

Die letzten 3 Monate:

Dezember 2025: |

Januar 2026: |

Februar 2026: |

+15,4 % |

+17,6 % |

+16,2 % |

|

Gesamtrendite in den letzten 3 Monaten:+16,4 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Die Gesamtrendite der letzten 3 Monate ist auf 16,4 % p. a. leicht gesunken.

In den nächsten Monaten rechne ich mit Renditen zwischen 11 % und 18 %.

Hier sind alle Monatsrenditen seit 2011 übersichtlich aufgelistet.

Auszug meiner P2P-Einnahmen im Februar 2026 (Auswahl, nicht vollständig):

Einnahmen im Februar 2026:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im Februar 2026 | Netto-Einnahmen |

|---|---|---|---|

| Insgesamt nun als Verlust abgeschrieben: 10.966,19 € | ||

| |||

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| |||

| Insgesamt nun als Verlust abgeschrieben: 1060,39 € | ||

| |||

| Insgesamt nun als Verlust abgeschrieben: 19,48 € |

Neue Bestwerte hatte ich bei Hive5 (noch nie so viele Zinsen erhalten). Ansonsten war es ein schwächerer Monat, da nur 28 Tage verzinst wurden.

Twino zahlt alle Problemkredite aus den Philippinen ohne Verluste zurück

Gute Nachrichten gab es bei Twino. Am 13.01.2026 wurden alle philippinischen Kredite mit aufgelaufenen Zinsen zurückgezahlt. Diese waren bereits im Jahr 2024 in Verzug geraten. Im Februar habe ich dann meine Abschreibungen reduziert, da ich dieses Twino-Investment bereits zu 100 % als Ausfall abgeschrieben hatte.

Ich hatte im Dezember 2024 begonnen, meine Kredite monatlich abzuschreiben, da hier die Kredite bereits mit mehr als 60 Tagen in Verzug waren und die Rückkaufgarantie nicht gegriffen hatte.

Auf dem Zweitmarkt wurden diese mit bis zu 30 % Abschlag gehandelt. Ich hatte diese dann im Jahr 2024 und 2025 immer wieder gekauft und versucht diese gleich mit geringeren Abschlägen zu verkaufen:

- Ein Anleger stellte philippinische Kredite für 15 % Abschlag auf den Zweitmarkt. Ich kaufte diese Kredite und stellte diese für 10 % Abschlag wieder zum Verkauf. Das sind schnelle 5 % Gewinn, weil der Anleger schnell seine Kredite loswerden wollte und einen zu hohen Abschlag gewählt hatte.

- Nach ein paar Monaten stiegen die Abschläge immer mehr. Ich kaufte dann für -25 % und versuchte für -20 % zu verkaufen. Irgendwann war der maximale Abschlag von 30 % erreicht und ich konnte das Trading nicht mehr fortsetzen und verkaufte fast alle meine Kredite.

Allerdings setzte ich darauf, dass sich das Problem mit den Rückzahlungen schneller lösen würde. Als ich sah, dass die Abschläge den maximalen Punkt erreicht hatten und es viele Monate keine Neuigkeiten mehr gab, habe ich das Meiste wieder verkaufen können. Dafür habe ich dann einige Gewinne bis dahin wieder verloren. Am Ende blieb nur noch ein sehr kleines Portfolio von 33 € von diesen Darlehen in Verzug übrig.

Insgesamt konnte ich mit meiner Aktivität 2024 und 2025 auf dem Twino-Zweitmarkt dennoch ein Plus von einigen Hundert Euro erwirtschaften.

Für mich ein gutes Zeichen, dass der neue Twino CEO Nauris Bloks sich um die Probleme der Vergangenheit kümmert und diese auch im Sinne der Anleger löst.

Neben den philippinischen Problemkrediten hat Twino allen Anlegern, die noch russische Kredite im Portfolio haben, ein Abschlagsangebot gemacht. Für 20 % Abschlag werden alle russischen Kredite sofort mit Zinsen und ohne Währungsverluste zurückgezahlt. Wer dieses Angebot nicht annimmt, erhält weiterhin monatlich Zahlungen vom russischen Kreditgeber, der seit dem Ukraine-Krieg nur eingeschränkt zahlt.

Zurzeit habe ich keine Investitionen bei Twino mehr. Wegen der zuletzt positiven Nachrichten überlege ich mir wieder mit einem Investment zu beginnen. Zurzeit gibt es polnische Kredite mit 12 % jährlichen Zinsen. Über den Zweitmarkt kann man jederzeit ohne Gebühren aussteigen und die Kredite an andere Anleger verkaufen. Zurzeit reicht schon ein Abschlag von 0,1 % aus und man wäre ganz oben auf dem Zweitmarkt und könnte relativ schnell seine Investments verkaufen.

Über diesen Link* kannst du dich direkt als neuer Anleger registrieren und starten.

Verlust bei Mintos von -193 € im Februar 2026

Im Januar 2026 konnte ich noch einen hohen Gewinn von 876 € erwirtschaften. Jetzt, im Februar, hatte ich einen Verlust von -193 € bei Mintos* zu verzeichnen. Im Februar habe ich mein Anleihen-Portfolio über den Zweitmarkt etwas reduziert. Dafür musste ich Abschläge anbieten und habe so Verluste erlitten.

Da diese Anleihen bereits auf dem Erstmarkt bei Mintos mit einem Abschlag angeboten werden, wird man sie auch auf dem Zweitmarkt nur mit einem Abschlag los.

Dass diese Anleihen nicht zum Nennwert an der Börse notieren, bedeutet, dass diese Unternehmen sich gerade in einer schwierigen Lage befinden und die Investoren nicht bereit sind, den vollen Preis zu bezahlen.

Ich bin zur Zeit mit einem Großteil des Kapitals bei Mintos in Anleihen investiert. Früher war ich nur in Kredite investiert. Dort sind die Zinsen aber stark gesunken. Deswegen liegt mein Fokus derzeit auf den angebotenen Anleihen bei Mintos.

Wer noch gar nicht bei Mintos registriert ist und die Plattform auch mal testen möchte, kann diesen Werbelink* für einen Neukundenbonus von bis zu 500 € nutzen. Mit dem Code „WEALTH26“ gibt es auf alle Investitionen bis 30.04.2026 diesen Bonus:

Mindestens müssen aber 1.500 € bis Ende April 2026 investiert werden, um 20 € Bonus zu erhalten. Bei 25.000 € Investment gibt es 500 € Bonus. Der Bonus wird am 10. August 2026 gutgeschrieben.

Meine P2P-Ausfälle und Abschreibungen

Ohne Ausfälle bei der P2P-Anlage geht es auf lange Sicht nicht.

Um die Rendite realistisch zu berechnen, schreibe ich jeden Monat einen Teil der Kredite, die in Verzug sind, ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug monatlich zu 10 % abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust gebucht.

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät, schreibe ich jeden Monat 5 % der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist die gesamte Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Großteil der Kredite im Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug +0,00 % gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

Früher: Heavyfinance | 71,4 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben - 20,2 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben RightChoice +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

Fagura Moldawien | 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

Fagura Rumänien | 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,2% gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| Moncera, Stikcredit, Limedot, Crowdpear, Income Marketplace | Plattformen, die ich verlassen habe oder die geschlossen wurden, ohne Verluste für mich |

| Viventor | Alles bereits zu 100 % abgeschrieben, da die Plattform geschlossen oder insolvent ist und keine Zahlungen mehr zu erwarten sind. |

Verhältnis von P2P-Gewinnen zu den monatlichen Abschreibungen

Die Abschreibungen waren im Februar 2026 negativ und hatten einen Anteil von -5 %. Das bedeutet, meine Ausfälle sind insgesamt wieder gesunken.

Beispiel:

- —> +50 € durch Abschreibungen insgesamt auf allen Plattformen

—> 1.000 € Gewinne insgesamt auf allen Plattformen

—> Nettogewinn: 1.050 €

Bei einem Wert von 100 % würden alle erhaltenen Gewinne für monatliche Abschreibungen wegfallen, und die Rendite würde 0 % betragen. Bei einem Wert von über 100 % wäre die Rendite negativ.

Also: Je geringer der Anteil, desto besser.

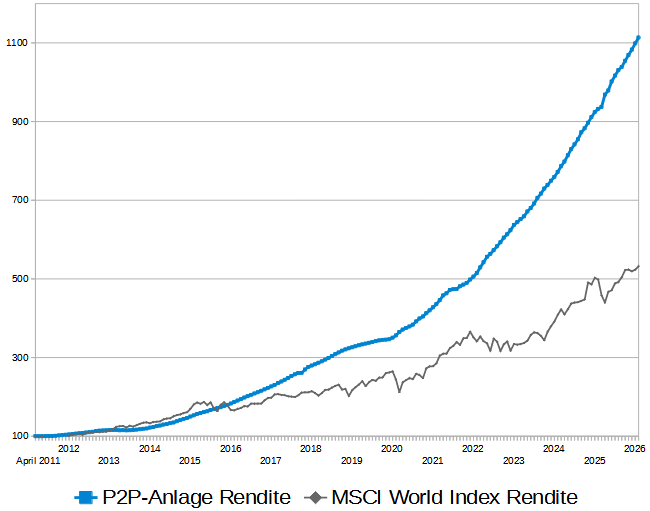

Seit 14 Jahren eine doppelt so hohe Rendite wie der MSCI World – der Vergleich

Der MSCI World Index (inklusive Ausschüttungen) erzielte im Januar 2026 eine Rendite von +1,7 %. Auf das Jahr gesehen sind das +20,4 %. Im Vergleich dazu hat mein verwaltetes P2P-Portfolio im Februar 2026 nach allen Abschreibungen sowie Zweitmarktgewinnen/-verlusten eine Rendite von +16,2 % p. a. erzielt.

Quelle: Meine P2P-Anlage-Rendite im Vergleich zum MSCI World Index (inklusive Reinvestition der Ausschüttungen), Quelle: Justetf.com

Der Stand am Ende Februar 2026 sieht so aus:

Meine P2P-Rendite: Von 100 Punkten auf aktuell 1.114 Punkte

MSCI World: Von 100 Punkten auf aktuell 532 Punkte

Mit meiner Investition seit 15 Jahren liege ich bei über doppelt so viel Rendite wie der MSCI World! In 15 Jahren konnte ich mein P2P-Anfangsportfolio durch die Rendite insgesamt verelffachen (von 100 Punkten auf über 1.100 Punkte). Dies gilt natürlich nur unter der Annahme, dass zu Beginn einmalig investiert und anschließend sämtliche Erträge reinvestiert worden wären.

Schwächerer Start ins Jahr 2026

Nach den ersten beiden Monaten im Jahr 2026 stehe ich aktuell bei 16,9 % Rendite pro Jahr. Sollte ich das Jahr so beenden, wäre es das schwächste Renditejahr für mich seit 2019.

Einen guten Renditemonat erwarte ich im Mai. Dann werde ich 1.000 € Cashback von Nectaro erhalten. Das wird die Rendite natürlich deutlich steigern. Ich habe im April bei der 4-%-Bonus-Kampagne mitgemacht, 25.000 € neu eingezahlt und investiert. Dafür gibt es im Mai die Auszahlung von 1.000 € Bonus.

Wie mein Portfolio im März 2026 performt hat, werde ich in Kürze in meinem nächsten Monatsbericht berichten.

Dieser Artikel ist keine Anlageempfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P-Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko, und vergangene Renditen sind keine Garantie für die Zukunft.