Seit über 4 Jahren bin ich nun bereits Anleger bei der Agrar-P2P-Plattform Heavyfinance aus Litauen. Es werden Kredite von Landwirten aus den Ländern Litauen, Lettland, Polen, Bulgarien und Portugal angeboten. Die meisten Kredite sind mit Land oder großen Maschinen besichert. Mein aktuelles Portfolio bei HeavyFinance liegt bei über 8.400 Euro.

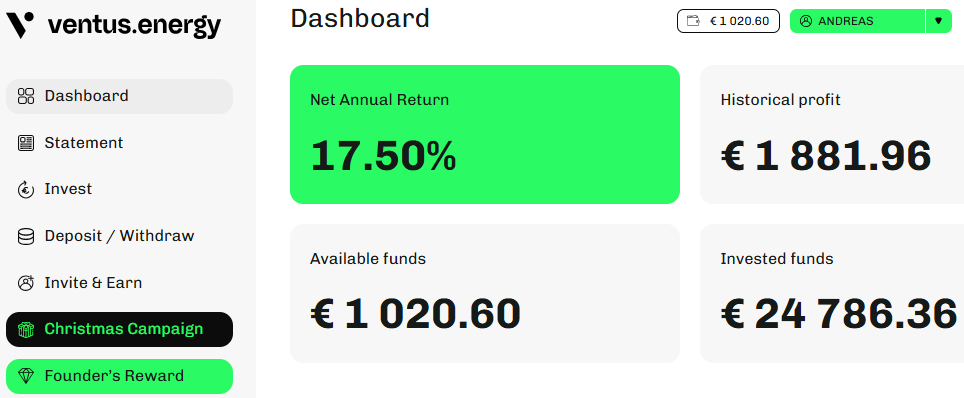

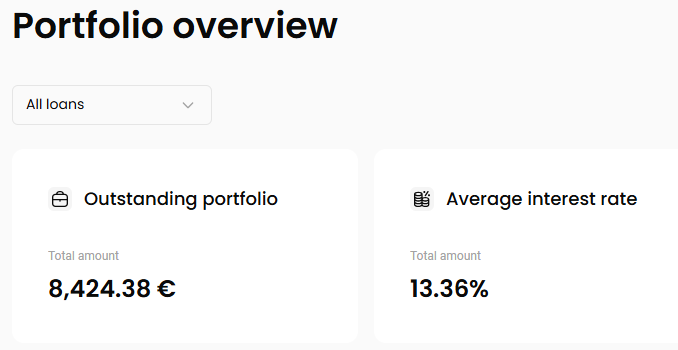

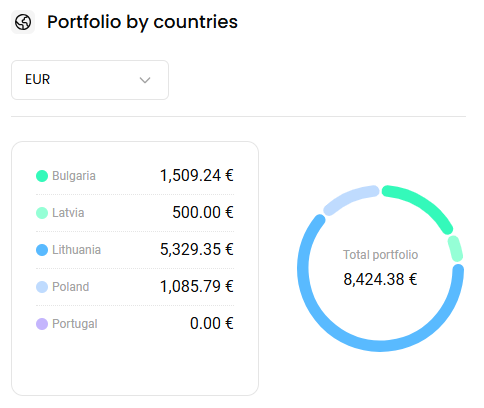

Mein eigenes Portfolio bei Heavyfinance steht aktuell bei 8.424 Euro:

Erst Ende November 2024 habe ich mein Portfolio um 1.000€ erhöht.

Der durchschnittliche Zins liegt bei mir bei 13,36% pro Jahr.

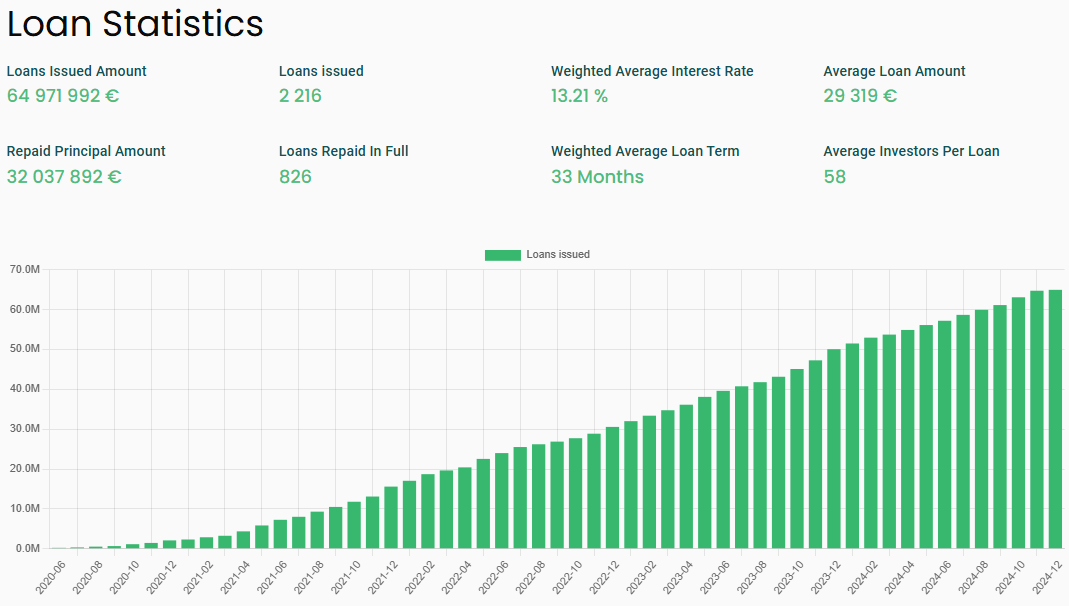

Bereits 65 Millionen Euro an Krediten wurden bereits über HeavyFinance finanziert

Seit dem Start im Jahr 2020 wurden bereits 65 Millionen Euro an Darlehen über Heavyfinance finanziert. 32 Mio. € wurden bereits zurückgezahlt.

Im Schnitt laufen die Kredite 33 Monate und werden mit 13,2% Zinsen pro Jahr verzinst. Bereits 12.500 Anleger hat HeavyFinance bereits.

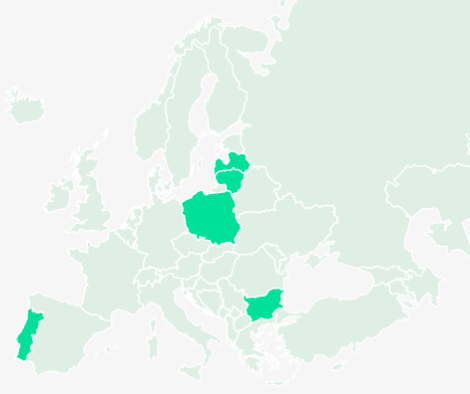

Heavyfinance begann in Litauen und vermittelt nun bereits in 5 Ländern Kredite für Landwirte:

In diesen Ländern in Heavyfinance aktiv: Litauen, Lettland, Polen, Bulgarien und Portugal.

Verschiedene Kreditarten: Agrarkredite und grüne Kredite

Es gibt 2 unterschiedliche Kreditarten bei Heavyfinance:

1. Agrarkredite bei Heavyfinance

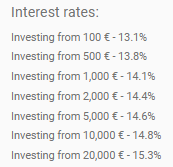

Bei Agrarkredite handelt es sich um Darlehen mit einem festen Jahreszins, wo es bei fast allen Krediten eine Sicherheit hinterlegt ist. Die Zinsen liegen zwischen 10-15% Zinsen pro Jahr.

Manchmal gibt es bei einem höheren Invest in ein einzelnes Kreditprojekt auch mehr Zinsen angeboten.

2. Grüne Kredite bei Heavyfinance

Ein grüner Kredit soll Landwirte dazu ermutigen, auf regenerative Anbaumethoden umzusteigen. Landwirte, welche auf nachhaltige Praktiken umsteigen, werden grüne Kredite zu 0 % Zinsen angeboten. Diese Kredite erleichtern die Generierung von Emissionsgutschriften und tragen durch die Reduzierung der Treibhausgasemissionen zu einer nachhaltigeren Zukunft bei.

Bei den grünen Krediten handelt es sich um Kredite wo Anleger anstelle von Zinsen, einen Teil der Rendite aus dem Verkauf hochwertiger Kohlenstoffzertifikate auf dem internationalen freiwilligen Kohlenstoffmarkt erhalten. Dabei handelt es sich um der Verkauf von CO2-Emissionszertifikate.

Auch bei den grünen Darlehen steht eine Sicherheit dahinter mit Land oder großen Maschinen. Sollte ein Landwirt mit den Raten in Verzug kommen, verkauft Heavyfinance die hinterlegten Sicherheiten damit Anleger keinen Totalverlust erleiden.

Da der Verkauf von CO2-Emissionszertifikate in der Zukunft liegt und die Preise schwanken, gibt es von Heavyfinance eine jährliche Renditeprognose.

Dabei gibt Heavyfinance jeweils immer 3 Szenarien für die jährliche Renditeprognose an:

- Konservatives Szenario (20 € pro CO2-Zertifikat): Meist zwischen 12-16% Rendite pro Jahr

- Heutiges Szenario (35 € pro CO2-Zertifikat): Meist zwischen 20-25% Rendite pro Jahr

- Optimistisches Szenario (100 € pro CO2-Zertifikat): Meist zwischen 43-57% Rendite pro Jahr

Investoren erhalten 60 % der während der Kreditlaufzeit verkauften Emissionsgutschriften mit halbjährlicher Rückzahlung. Nach vollständiger Rückzahlung des Kredits erhalten Investoren 40 % der verkauften Emissionsgutschriften.

Das sind alles nur geschätzte Renditen. Es wird keine Rendite von Heavyfinance garantiert. Es hängt alles an den am Ende tatsächlich erzielten Verkaufspreisen ab.

Wenn der Landwirt aus der Vereinbarung über Emissionsgutschriften aussteigt und nicht beabsichtigt, die Vereinbarung über die Aufteilung der Emissionserlöse mit den Investoren einzuhalten, ist der Landwirt verpflichtet das gesamte Darlehen zurückzuzahlen und zusätzlich noch eine Strafe an die Anleger zu bezahlen. Meist beträgt die Strafe bei 10-13% Zinsen pro Jahr.

Das bedeutet selbst wenn der Landwirt die Vereinbarungen nicht einhält, Anleger einen Anspruch auf die Strafzahlung haben und nicht ohne Rendite bleiben.

Bisher werden grüne Kredite in Litauen und Polen angeboten.

Bisher gab es noch keine Verkäufe von CO2-Emissionszertifikate bei Heavyfinance. Diese sollen aber in naher Zukunft erfolgen.

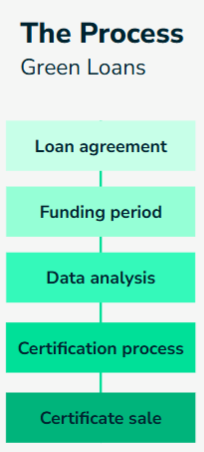

Und so funktioniert der Ablauf der grünen Kredite

- Der Landwirt unterzeichnet einen vorläufigen Green Loan-Vertrag und verpflichtet sich, eine bestimmte Anzahl Hektar mit regenerativen Anbaumethoden zu bewirtschaften

- Nach der Listung auf der Plattform haben HeavyFinance-Investoren 14 Tage Zeit, um ein Projekt vollständig zu finanzieren.

- Ein internationales Wissenschaftlerteam entnimmt Bodenproben von den Feldern, die an den Green Loans beteiligt sind, und führt regelmäßige Labortests durch, um die CO2-Speicherung zu überwachen.

- Eine internationale Zertifizierungsstelle überprüft alle zwei Jahre die CO2-Emissionsdaten, einschließlich Vor-Ort-Besuchen der Felder der Landwirte, bevor sie Kohlenstoffzertifikate ausstellt.

- Der Prozess umfasst Direktverkäufe an Unternehmen oder die Nutzung von Emissionszertifikate-Marktplätzen, wobei die Gewinne zwischen Investoren und Landwirten aufgeteilt werden.

Mein eigenes Heavyfinance Portfolio

Ich habe aktuell 4.835€ in Agrarkredite und 3.588€ in grüne Kredite investiert.

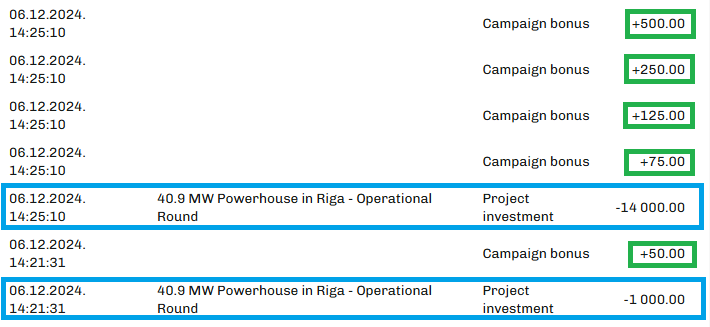

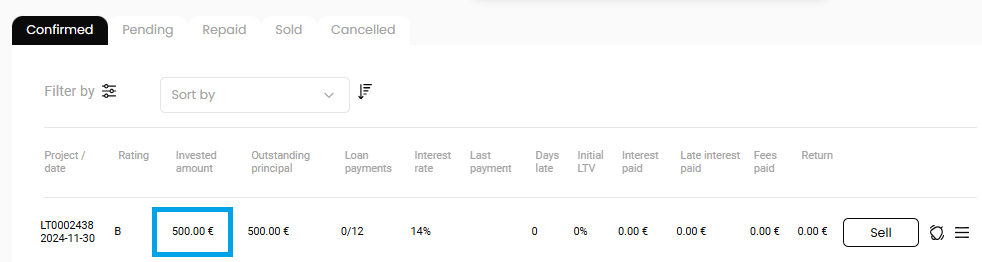

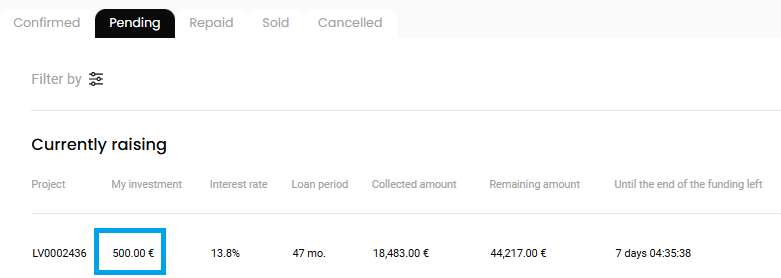

Erst im November habe ich mein Portfolio um 1.000€ aufgestockt. Das waren 2 Investitionen mit einem Invest von jeweils 500€:

Das zweite Projekt ist noch nicht vollständig investiert:

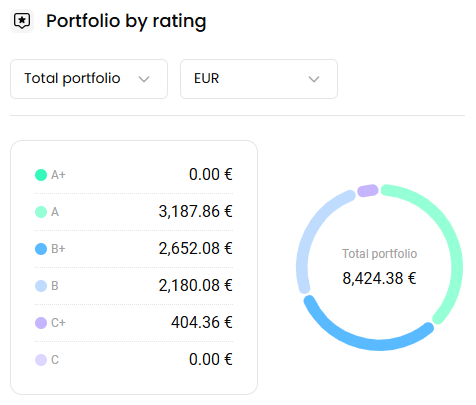

Am meisten habe ich in Kredite mit dem zweitbesten Rating investiert:

Krediten werden auf Grundlage einer Kreditbewertung Risikoklassen (A+ bis C) zugewiesen. Diese Bewertung berücksichtigt Jahresabschlüsse, Daten aus Kreditdatenbanken und wichtige Kennzahlen wie Einkommen, Verbindlichkeiten und Vermögenswerte, um das Risikoniveau des Kredits zu bestimmen.

In Litauen habe ich am meisten in Kredite investiert:

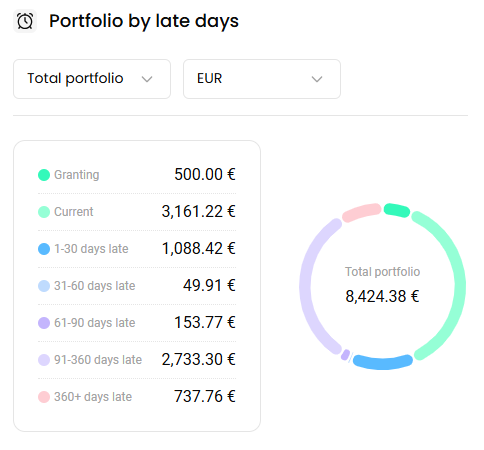

Trotz der hinterlegten Sicherheiten gibt es Landwirte die in Verzug kommen. In meinem Portfolio sieht es aktuell so aus:

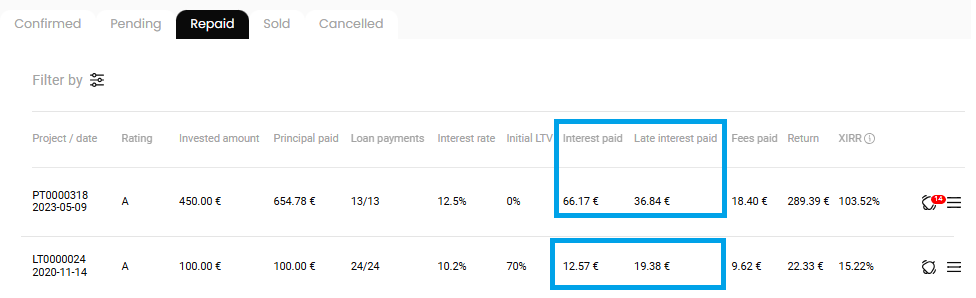

Kommt ein Kredit in Verzug müssen die Landwirte Verzugszinsen bezahlen. Bei manchen Krediten, welche bereits komplett abbezahlt sind habe ich sogar mehr Verzugszinsen bekommen als normale Zinsen:

Bei Heavyfinance müssen Landwirte für jeden Tag in Verzug 0,2% Strafzinsen bezahlen, sobald der Kredit ausgefallen ist. Das entspricht 73% Strafzinsen pro Jahr. Davon behält Heavyfinance die Hälfte und gibt die andere Hälfte an die Anleger weiter. Somit erhalten Anleger ca. 36,5% Zinsen sobald ein Kredit ausgefallen ist und gekündigt ist.

Mein bisheriger Gewinn bei Heavyfinance

Im Jahr 2024 habe ich mein Heavyfinance Portfolio stark erhöht. Die Gewinne haben sich mehr als verdreifacht:

| Jahr | Zinsen + Zweitmarktgewinne-/ verluste ohne Abschreibungen |

|---|---|

| 2020 | +37,90€ |

| 2021 | +204,52€ |

| 2022 | +485,58€ |

| 2023 | +371,29€ |

| 2024 (Jan. - Nov.) | +1263,95€ |

| GESAMT: | +2363,24 |

Diese Werte sind ohne Abschreibungen. Also müsste man von diesen Gewinnen noch die Verluste der Kredite in Verzug abziehen. Bei den meisten Darlehen in Verzug erwarte ich noch Rückzahlungen wenn die hinterlegten Sicherheiten verkauft werden.

Die hinterlegten Sicherheiten bei Heavyfinance

Fast jeder Kredit hat hinterlegte Sicherheiten. Es kann sich um Land oder große Maschinen handeln. In jedem Kreditprojekt gibt es dazu die genauen Bewertungen. Am schnellsten sieht man das an der LTV-Anzeige. Diese zeigt an wie hoch der beantragte Kredit im Vergleich zu der hinterlegten Sicherheit ist.

Beispiel:

- Kredit 60.000 €

- Sicherheit im Wert von 100.000 €

- LTV = 60%

Also: Je niedriger der LTV, desto besser.

Fällt ein Kredit aus, kann es mehrere Jahre dauern bis die hinterlegten Sicherheiten verkauft werden und der Geldbetrag den Anlegern gutgeschrieben werden kann.

Multitude Bank Partners wird 14 Millionen bis Ende 2025 bei Heavyfinance in Kredite investieren

Erst kürzlich veröffentlichte Heavyfinance eine Partnerschaft mit Multitude Bank Partners, einer Kerntochter des in Skandinavien ansässigen börsennotierten FinTech-Unternehmens Multitude Group. Im Rahmen einer Verbriefung von Schulden wird Multitude Bank 14 Millionen Euro in Kredite für kleine und mittlere Agrarbetriebe investieren.

Multitude Bank plant, ab Dezember 2024 in von HeavyFinance vergebene Kredite zu investieren. Die vollständige Bereitstellung der 14 Millionen Euro wird für Ende 2025 erwartet.

Regulierung und Steuereinbehalt

HeavyFinance wird von der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) unter der Lizenz European Crowdfunding Service Providers (ECSP) reguliert.

Als in Litauen ansässige P2P-Plattform ist HeavyFinance gesetzlich verpflichtet auf Zinserträge Quellensteuer in Höhe von 15 % einzubehalten. Dies wird von der Plattform automatisch einbehalten. Anleger können die Quellensteuer auf 10 % reduzieren, indem sie ein „DAS-1-Formular“ ausfüllen und an die Plattform senden.

2% Neukundenbonus für die ersten 30 Tage

Anleger, die sich über meinen Werbelink registrieren, erhalten für die ersten 30 Tage gleich 2% Cashback auf alle Investitionen. Wer sich ganz normal ohne Werbelink registriert erhält gar keinen Neukundenbonus. Es muss ein Werbelink wie meiner sein. Es lohnt sich also zu Beginn in den ersten Tage als neuer Anleger gleich mehr zu investieren. Anleger sollten aber nie mehr investieren als was man nicht bereit ist zu verlieren.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Heavyfinance schreibe werde ich für den Aufwand von Heavyfinance vergütet. Dennoch investiere ich mein eigenes Kapital seit über 4 Jahren bei Heavyfinance und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.