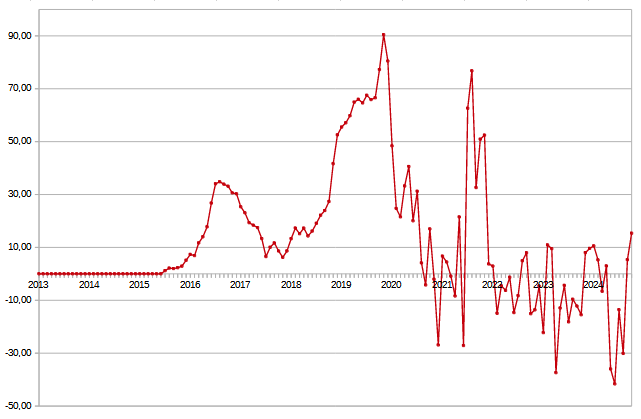

Es ist bereits das 14. Jahr zu Ende in dem ich in P2P investiert bin. Das Jahr schließe ich mit einer Rendite von +19,7% ab. Seit dem Jahr 2011 gab es 5 bessere Renditejahre und 8 schlechtere Renditejahre.

Also alles in allem ein überdurchschnittliches Renditejahr. Seit meinem Start bei der P2P-Anlage im Jahr 2011 in P2P konnte ich seitdem im Schnitt 16% Rendite pro Jahr nach allen Ausfällen erzielen.

Im letzten Monat Dezember 2024 konnte ich 19,2% Rendite p.a. mit meinem P2P Portfolio erwirtschaften.

Die Rendite ist wie immer nach allen Ausfällen und Abschreibungen die Netto-Rendite des P2P Portfolios.

Prognostiziert hatte ich für den Dezember 2024 eine Rendite zwischen 13 und 18%. Das Ergebnis liegt sogar oberhalb dieser Spanne.

Die letzten 3 Monate:

Oktober 2024 |

November 2024 |

Dezember 2024 |

+14,1 % |

+19,1 % |

+19,2 % |

|

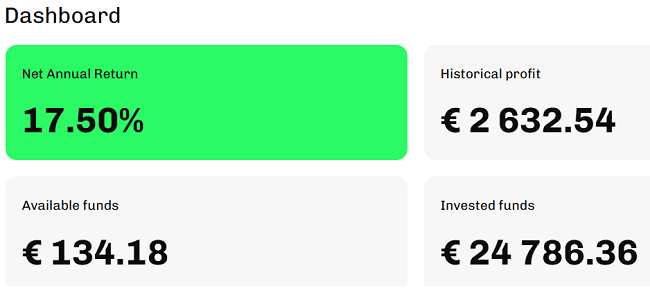

Gesamtrendite in den letzten 3 Monaten:+17,5 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Die Gesamtrendite der letzten 3 Monate ist auf 17,5 % p.a. gesunken.

In den nächsten Monaten rechne ich mit Renditen zwischen 12 und 17%.

Hier gibt es übersichtlich alle Monatsrenditen seit dem Jahr 2011 aufgelistet.

Hier ein Auszug meiner P2P-Einnahmen im Dezember 2024 von einigen (nicht allen) Plattformen:

Einnahmen im Dezember 2024:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im Dezember 2024 | Netto-Einnahmen |

|---|---|---|---|

| Insgesamt nun als Verlust abgeschrieben: 13.668,97 € | ||

| |||

| |||

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

| |||

| |||

| Insgesamt nun als Verlust abgeschrieben: 638,91 € |

Über 1.000 Euro Einnahmen im Dezember konnte ich unter anderem bei Finbee und Ventus Energy erzielen. Bei Finbee weil meine Ausfall-Kredite deutlich gesunken sind und bei Ventus Energy wegen 1.000 Euro Cashback.

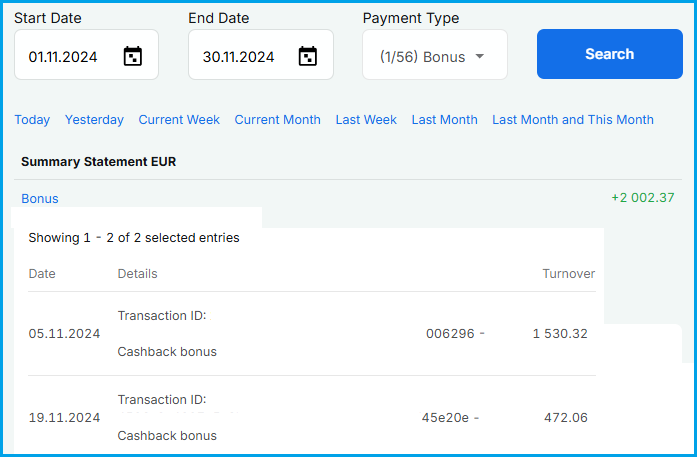

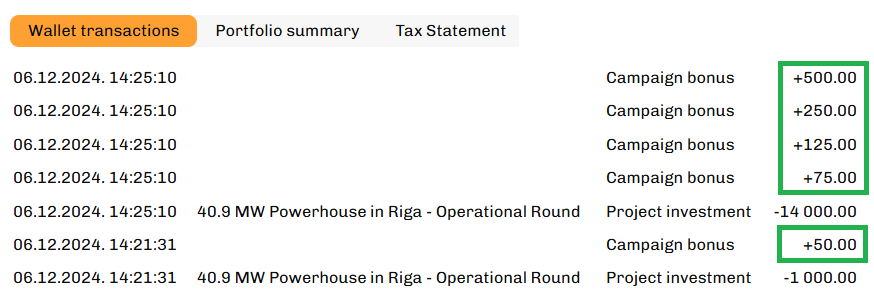

1000 Euro Cashback bei Ventus Energy

Bei der Plattform Ventus Energy habe ich mein Portfolio im Dezember 2024 von 10.000 Euro auf knapp 25.000 Euro erhöht, weil es im Dezember eine Cashback Aktion gab. Für 15.000 € Investment gab es 1.000 € Bonus. Das entspricht 6,67%.

Am 6. Dezember habe ich die 1.000 Euro Bonus erhalten.

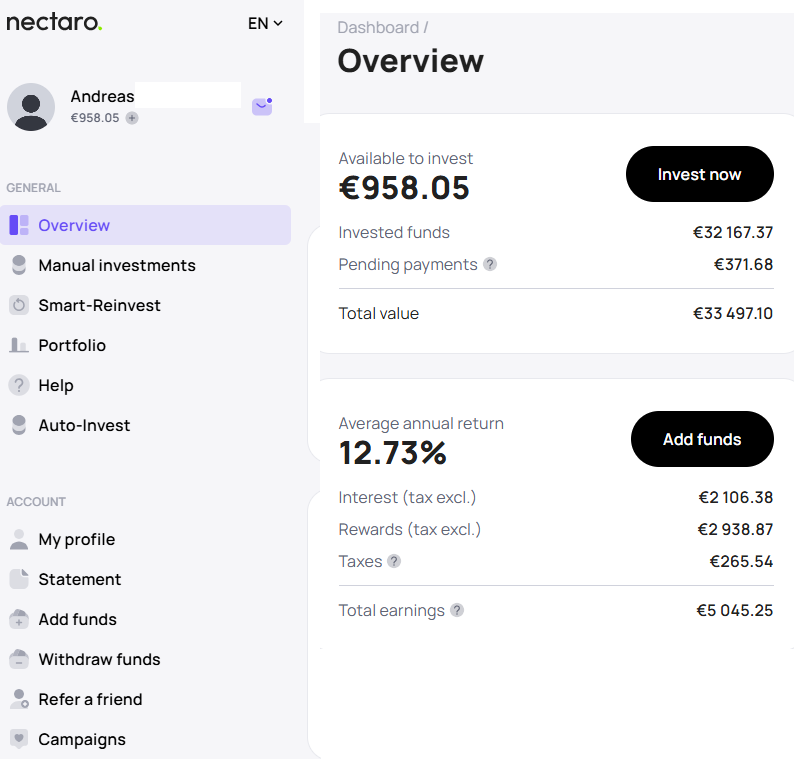

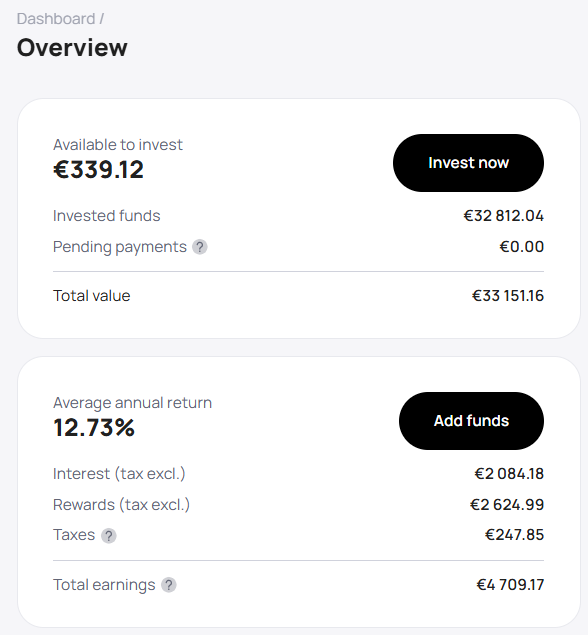

Und so sieht mein Dashboard aktuell aus:

Bei den Projekten bekomme ich zwischen 17 und 18% Zinsen, welche täglich ausgezahlt werden. Ventus Energy hat keinen Zweitmarkt aber ab April 2025 soll es möglich werden Kredite an andere Anleger zu verkaufen. Wenn bis dahin die Zinsen auf dem Erstmarkt gesunken sind, könnte es einfacher sein ältere Kredite auf dem Zweitmarkt mit noch höheren Zinsen zu verkaufen. Ich selber habe noch nicht endgültig entschieden ob ich meine Kredite zum Verkauf stellen werde.

Zur Zeit bekomme ich 11,94€ jeden Tag ausgezahlt. Im Monat sind das dann 358,20 €, die ich mir auf mein Bankkonto auszahlen lasse.

Aktuell hat Ventus Energy eine neue Valentinstag-Cashback Aktion gestartet. Es gibt 5-8% Cashback auf alle Investitionen bis zum 14. März 2024 oder bis der Pool von 5.000.000 € Investment aufgebraucht ist:

Als neuer Anleger gibt es noch zusätzlich 1% Neukunden-Bonus über meinen Werbelink für alle neue Anleger auf alle Investitonen der ersten 60 Tage nach Registrierung. Also sind als neuer Anleger sogar 6-9% Cashback möglich!

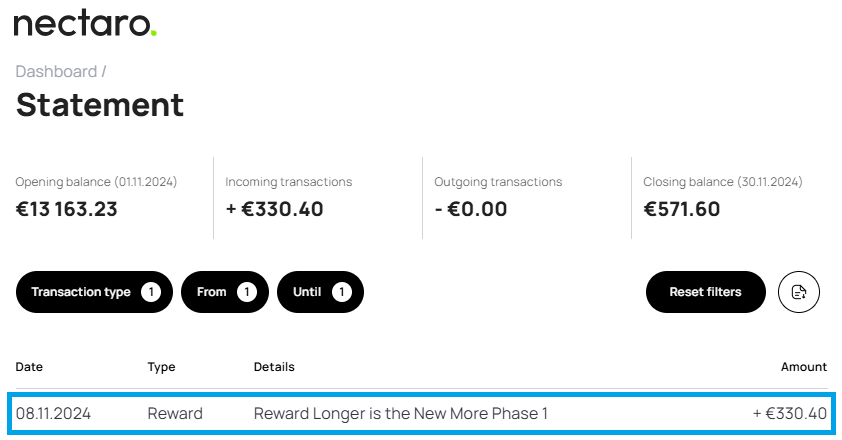

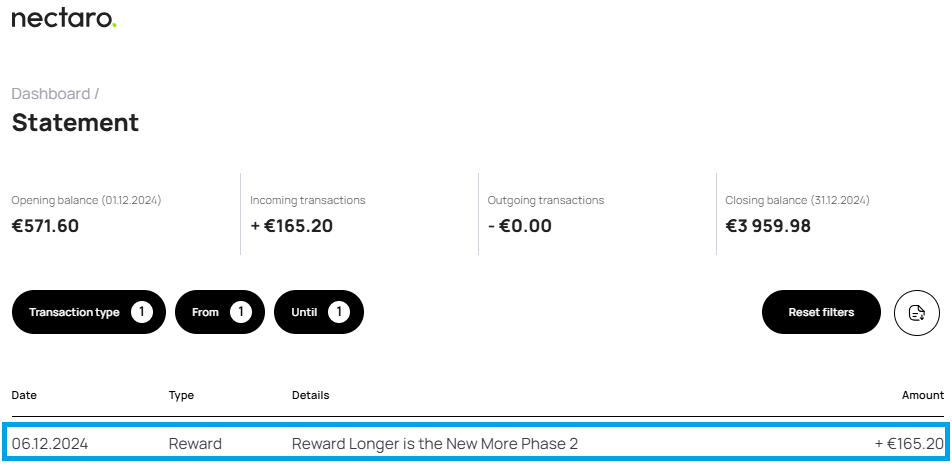

Auch bei Nectaro gab es wieder Cashback-Bonus

Bei Nectaro habe ich im Oktober/November bei einer Cashback-Aktion mitgemacht und 16.520 € investiert. Im Dezember wurde die 2. Tranche an Cashback dafür ausgezahlt.

Die letzte Tranche vom Gesamtbonus wird dann im Januar 2025 ausgezahlt.

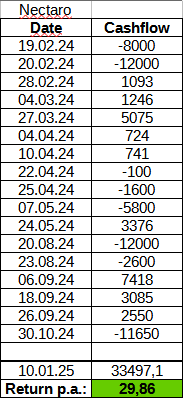

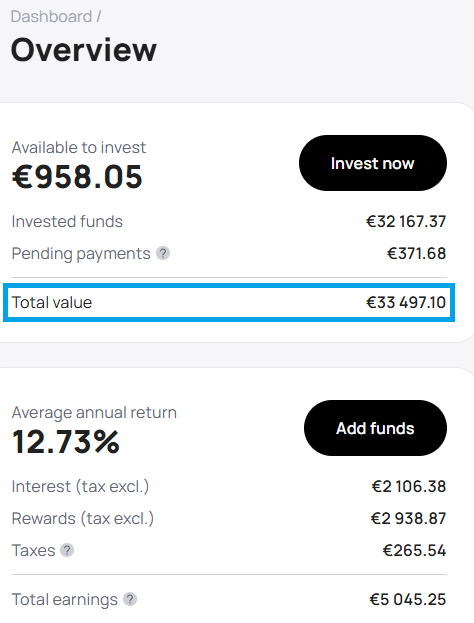

Aktuell habe ich 33.497€ auf der Plattform Nectaro. Auf Nectaro gibt es rumänische und moldawische Kredite:

Nectaro gibt meine Rendite mit 12,73% pro Jahr an. In Wirklichkeit ist die Rendite jedoch viel höher, denn Nectaro rechnet die „Rewards“, also die Cashback-Zahlungen, nicht mit in die Rendite ein. Anfang Januar 2025 betrug meine selber errechnete XIRR Rendite bei Nectaro bei unglaublich guten 29,9% p.a.

Das liegt daran das ich alle Aktionen bisher voll ausgenutzt habe. Wie man im Screenshot sehen kann, sind meine „Rewards“ sogar höher als die bisher erhaltenen Zinsen.

Mein Gesamtgewinn seit dem Start bei Nectaro sind bereits über 5.000 Euro.

Im Schnitt erhalte ich 12,5% Zinsen auf Nectaro. Die Zinsen wurden bei Nectaro erhöht und gehen nun auf bis zu 15% pro Jahr hoch für längere Laufzeiten.

Auch Kredite mit langen Laufzeiten werden bei Nectaro sehr oft früher zurückgezahlt. Das passiert weil es sich bei Nectaro um Kreditlinien für die Kreditnehmer handelt, welche die Kreditnehmer oft nur als Überbrückung benötigen und deshalb oft in nur wenigen Monaten zurückzahlen.

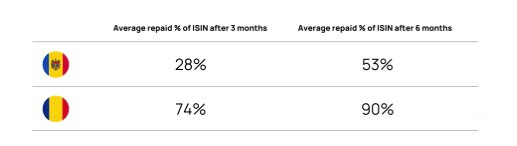

Rumänische Kredite werden nach 3 Monaten bereits 74% vorzeitig zurückgezahlt unabhängig von der Laufzeit. Nach 6 Monaten sogar 90% aller Kredite.

In Moldawien sind nach 3 Monaten bereits 28% aller Kredite zurückgezahlt und nach 6 Monaten bereits 53% aller Kredite.

Ich habe bereits in mehr als 700 einzelne Kredite investiert.

163 Kredite wurden bereits zurückgezahlt und 100 Kredite wurden zurückgekauft, weil diese bereits mit über 60 Tagen in Verzug waren.

Beide Kreditunternehmen auf Nectaro aus Rumänien und Moldawien sind im Jahr 2022 und 2023 profitabel gewesen.

- Das rumänische Kreditunternehmen machte 5,7 Mio. RON Gewinn (Ca. 1,1 Mio. € Gewinn)

- Das moldawische Kreditunternehmen machte 14,4 Mio. MDL Gewinn (Ca. 0,8 Mio. € Gewinn)

Dennoch gibt es Risiken das Anleger bei Investitionen auf Nectaro Geld verlieren können. Deswegen investiere ich nur Kapital das ich bereit bin zu verlieren.

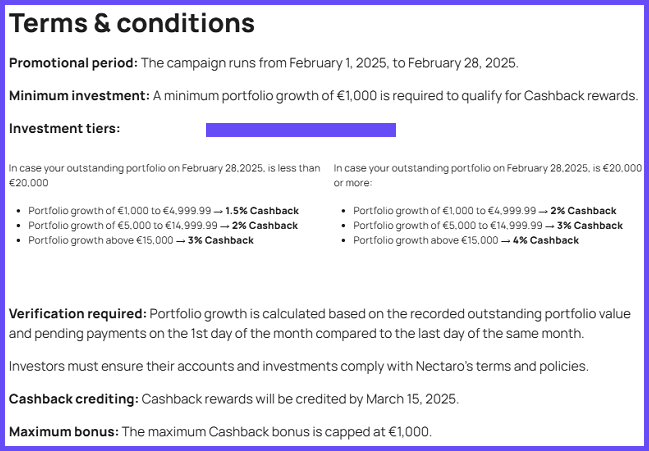

Im Februar hat auch Nectaro eine neue Cashback Aktion gestartet für alle Anleger. Für bestehende als auch für neue Anleger gibt es bis zu 4% auf alle Investitionen.

Und da sind die Bedingungen:

Wer also die maximalen 4% Cashback erhalten will, muss sein Portfolio im Februar um 15.000€ erhöhen und am Ende des Monats ein Anlageportfolio von 20.000€ oder mehr haben.

Das Ganze ist auf 1.000€ Cashback begrenzt. Das heißt wer sein Portfolio im Februar um 25.000€ erhöht bekommt die maximalen 1.000€ Cashback.

Wer auch bei Nectaro investieren will erhält über diesen Werbelink* für die ersten 30 Tage nach der Registrierung 1% Bonus auf die durchschnittliche Anlagesumme als neuer Anleger. Es macht also Sinn gleich nach der Registrierung das Geld einzuzahlen und zu investieren als erst am Ende des 30 Tage Zeitraums.

Für neue Anleger sind somit sogar 5% Cashback möglich wenn ein Werbelink zur Registrierung genutzt wird.

Meine P2P Ausfälle und Abschreibungen

Ohne Ausfälle bei der P2P-Anlage geht es langfristig nicht.

Um die Rendite realistisch zu berechnen schreibe ich jeden Monat einen Teil der Kredite die in Verzug sind ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug mit 10% jeden Monat abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust abgeschrieben

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät schreibe ich jeden Monat 5% der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist dann die ganze Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Hauptteil der Kredite in Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 23,2 % aller Darlehen mit mehr als 60 Tagen Verzug -61,4 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| 59,9 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben RightChoice +5,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 65,7 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben -0,9 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +0,0 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 100% des kompletten Kapitals bei Lenndy bereits abgeschrieben (Investiert + Nicht investiert) +0,0% gegenüber dem Vormonat |

| 100% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

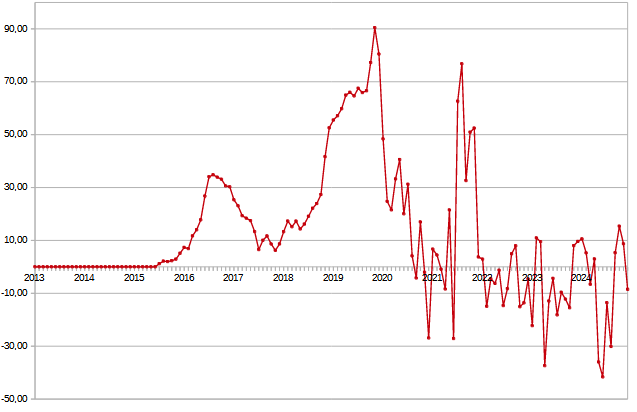

Verhältnis P2P Gewinne zu den monatlichen Abschreibungen:

Die Abschreibungen waren im Dezember 2024 negativ. Das bedeutet das die Ausfälle gesunken sind im Vergleich zum Vormonat. Die negative Abschreibung betrug -9% von den Gesamteinnahmen.

Beispiel:

- —> +90€ durch Abschreibungen insgesamt bei allen Plattformen

—> 1000€ Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 1090€

Bei einem Wert von 100% würden alle erhaltenen Gewinne für monatliche Abschreibungen weg gehen und die Rendite würde 0% betragen. Bei einem Wert von über 100% wäre die Rendite negativ.

Also: Je geringer der Anteil desto besser.

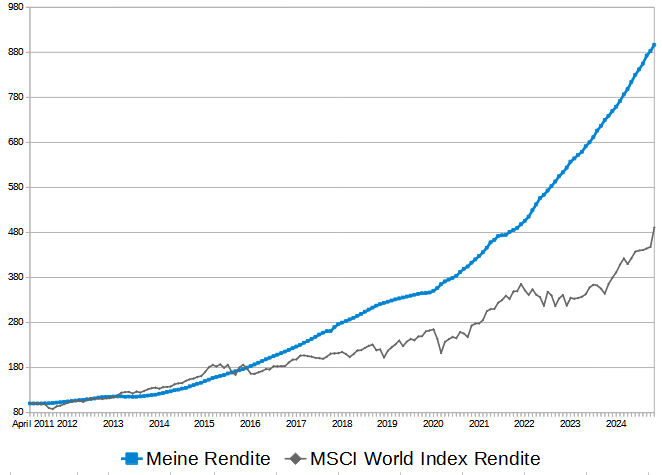

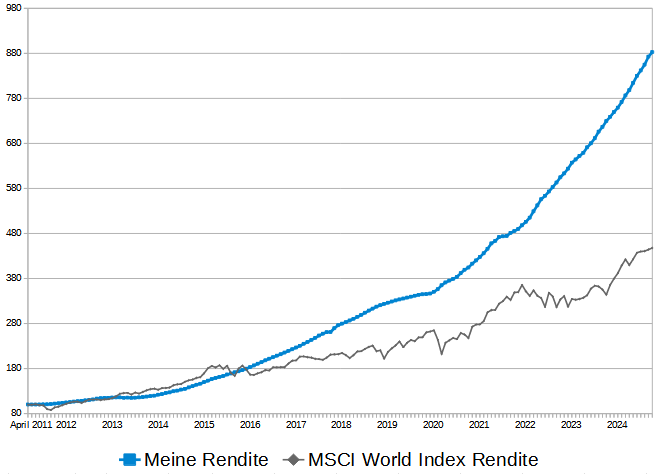

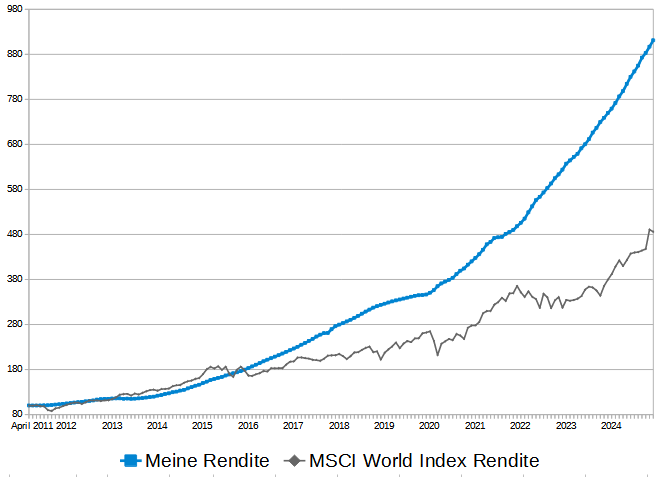

Meine P2P-Anlage Rendite im Vergleich zum MSCI World:

Der MSCI World Index (inklusive Ausschüttungen) hatte im Dezember 2024 eine negative Rendite von -1,0%. Aufs Jahr gesehen entspricht dies einer Rendite von +12,0% p.a.

Im Vergleich dazu hat mein verwaltetes P2P Portfolio im Dezember 2024 nach allen Abschreibungen und Zweitmarktgewinnen/Verlusten eine Rendite von +19,2% p.a. bei der P2P-Anlage erzielen können.

Quelle: Meine P2P-Anlage Rendite im Vergleich zum MSCI World Index (inklusive Reinvestiton der Ausschüttungen) Quelle: Justetf.com

Der Stand am Ende Dezember 2024 sieht so aus:

Meine P2P Rendite: Von 100 Punkten auf jetzt 911 Punkte

MSCI World: Von 100 Punkten auf jetzt 486 Punkte

Ausblick: Weitere Cashback Zahlungen in den nächsten Monaten

Ich erwarte mehrere Cashbackzahlungen in den nächsten Monaten. Diese Cashbacks werden meine Rendite deutlich aufbessern:

- Nectaro: Noch 330 € Bonus, ausgezahlt im Januar 2025 (5% Bonus Aktion), 600-1.000 € ausgezahlt im März 2025 (4% Februar Aktion).

- Mintos Nera Capital: Ca. 3.300 Euro Bonus, ausgezahlt im Januar und Februar 2025 (5% + 6% Bonus Aktion)

- Mintos Fintech Finance: Ca. 230 Euro Bonus, ausgezahlt im Januar und Februar 2025 (1,5% und 2,5% Bonus Aktion)

Diese Cashback Aktionen auf verschiedenen Plattformen werden in den nächsten Monaten meine Rendite weiter deutlich aufbessern.

Fazit: Das Jahr 2024 lief sehr gut

Das Jahr kann ich mit einer Rendite von 19,7% bei der P2P-Anlage nach allen Ausfällen abschließen.

In den letzten 14 Jahren betrug meine Rendite bei der P2P-Anlage im Schnitt 16% nach allen Ausfällen bei allen P2P Plattformen. Also war das Jahr 2024 damit schon sehr überdurchschnittlich.

Denn die nächste Krise und die nächsten Verluste werden kommen und dann wird meine Rendite auch mal sehr schlecht ausfallen oder sogar negativ. Die Erträge der guten Renditejahre müssen dann sozusagen herhalten für auch mal schlechtere Jahre wenn ich höhere Verluste bzw. Abschreibungen haben werde.

Weiterhin sind in meinem P2P Gesamtportfolio noch keine weiteren größeren neuen Ausfälle in Sicht. Natürlich ist aber mein gesamtes P2P Portfolio im Risiko und kann ein Totalausfall werden. Deswegen versuche ich mein Investment möglichst auf mehreren P2P Plattformen aufzuteilen.

Der nächste Rendite Monatsbericht für den Monat Januar 2025 erscheint bereits in Kürze.

Dieser Artikel ist keine Anlage-Empfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko und vergangene Renditen sind keine Garantie für die Zukunft.