Für 2023 ist es mein Jahresziel bei Finbee mein Portfolio auf 100K zu erhöhen. Seit Ende Februar habe ich mein Portfolio bei Finbee bereits deutlich erhöht. Mein Portfolio insgesamt soll zu 50.000€ aus Geschäftskrediten und zu 50.000€ aus Privatkrediten bestehen. Aktuell liegt mein Finbee Portfolio bei über 80.000€

Meine Einnahmen im Mai 2023 bei Finbee:

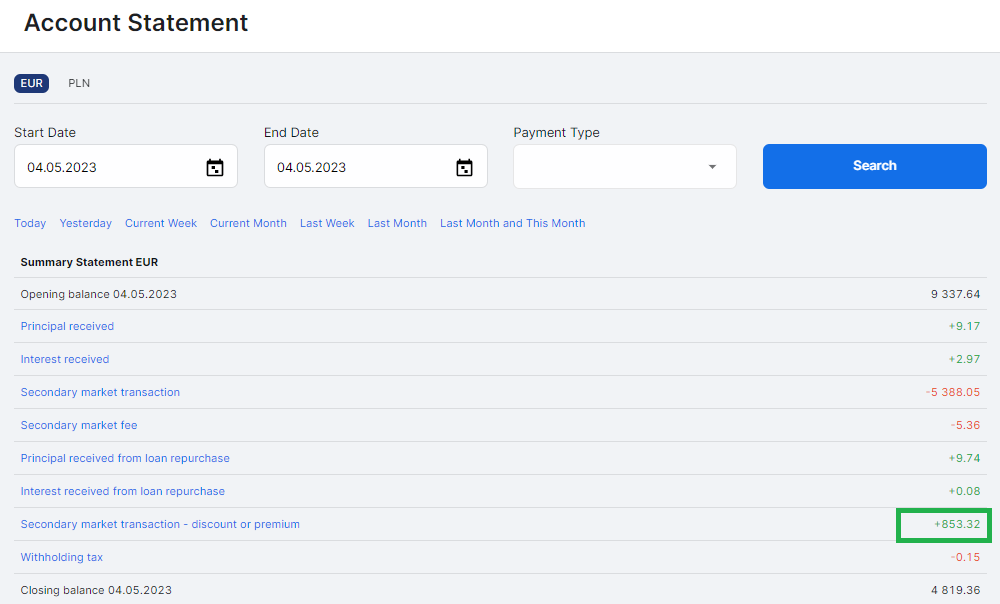

—> Gesamt: +676,06 €

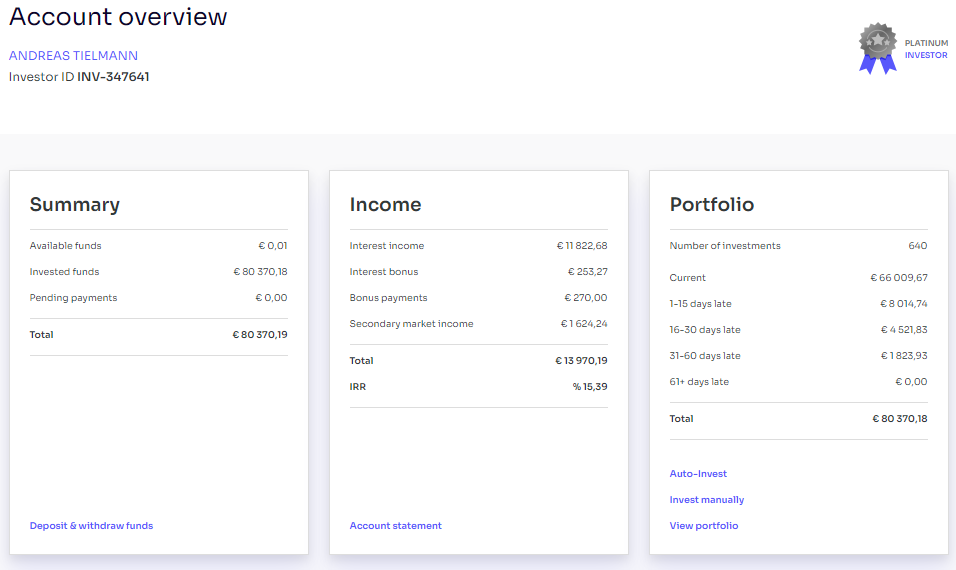

So sieht meine Übersicht aus:

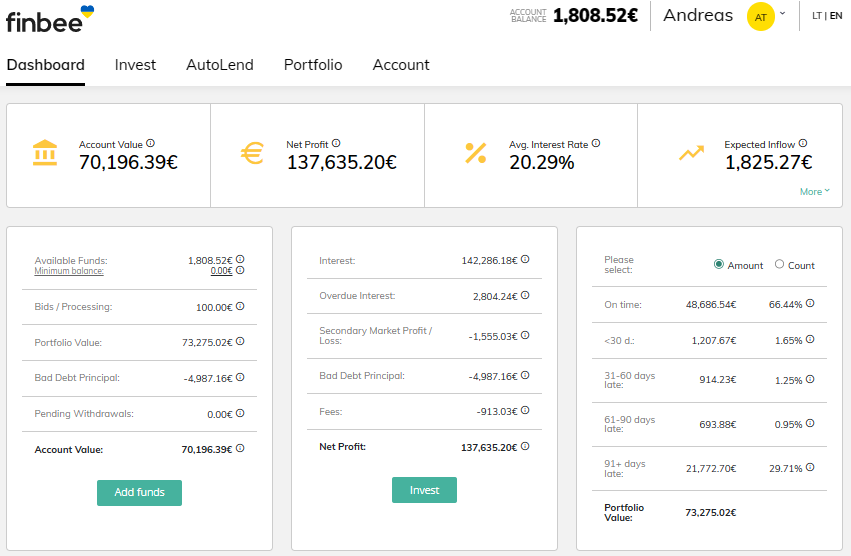

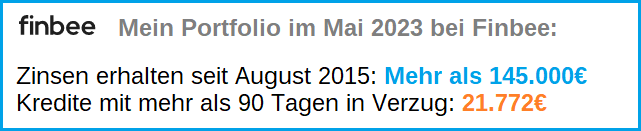

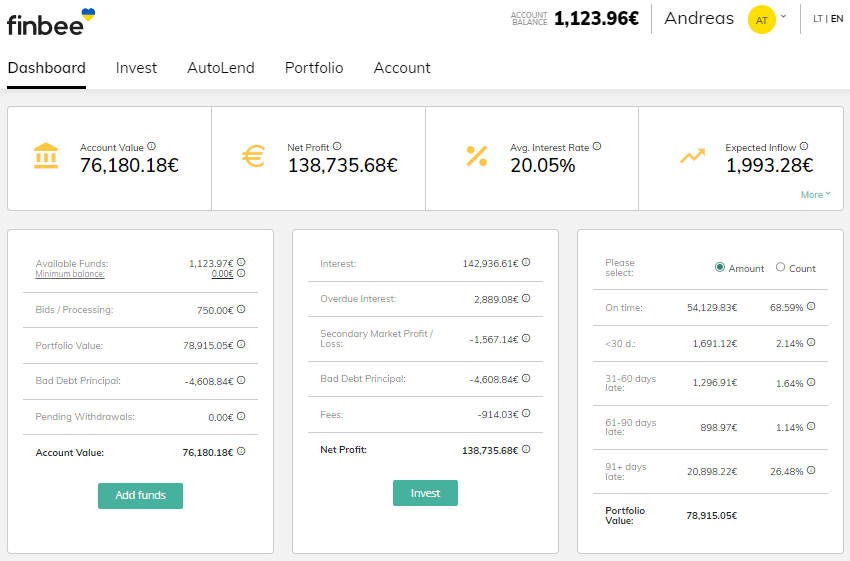

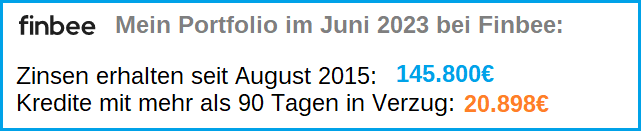

145.800€ an Zinsen bei Finbee bereits erhalten

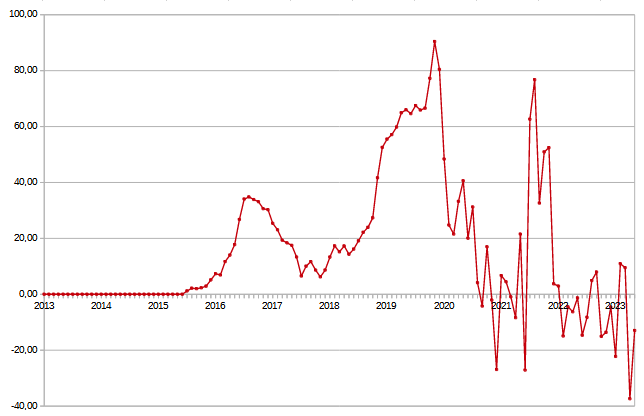

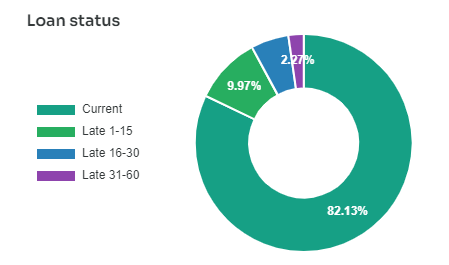

Meine Zinseinnahmen bei Finbee liegen nun seit dem Start vor 8 Jahren bei über 145.800€. Die Kredite in Verzug (über 60 Tage) liegen zur Zeit bei zwischen 21.000€ und 22.000€.

Mein durchschnittlicher Zinssatz beträgt 20,05% (-0,24% gegenüber dem Vormonat).

Mai 2023 in Zahlen

| Ergebnisse | Mai 2023 | Vormonat |

|---|---|---|

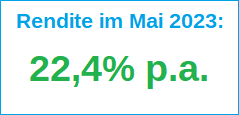

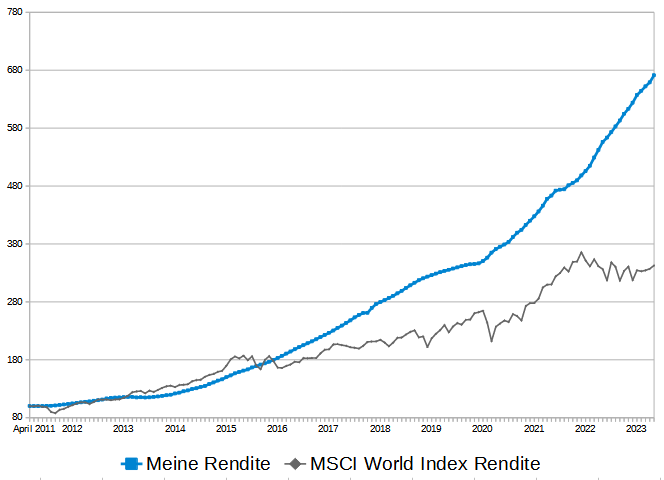

Im Mai 2023 lag meine Rendite bei Finbee nach Abschreibungen bei +15,1% p.a.

Da die Ausfälle leicht gestiegen sind wurden gab es im Mai eine geringe Abschreibung von 8,77€.

Deutlich mehr Einnahemn hatte ich im Mai 2023. Es geht schon in die Richtung von 700€ monatlich. Das Ziel von 1.000€ ist nicht mehr fern. Vielleicht wird es schon im Juni mehr als 700€.

Einzahlungen im Mai 2023

Im Mai 2023 habe ich 2.000€ bei Finbee eingezahlt. In den nächsten Monaten sind weitere Einzahlungen geplant um das Ziel des 100.000€ Portfolios zu erreichen.

Mein Portfolio bei Finbee – Die Ratings:

So sieht aktuell meine Rating-Verteilung bei den Konsumenten-Darlehen aus:

| Kreditverteilung Konsumentenkredite | Summe | Anteil in Prozent | Veränderung zum Vormonat |

|---|---|---|---|

8,09 € | 0,0% | + 0,0 % |

|

967,86 € | 2,2% | - 0,1 % |

|

5429,30 € | 12,1 % | - 0,2 % |

|

17293,56 € | 38,6% | + 0,6 % |

|

21094,21 € | 47,1 % | - 0,4 % |

|

| GESAMT: | 44.793,02 € | 100% |

Bei den Geschäftskrediten habe ich die meisten Kredite mit C-Rating:

| Kreditverteilung Geschäftskredite | Summe | Anteil in Prozent | Veränderung zum Vormonat |

|---|---|---|---|

10.859,27 € | 31,9 % | - 5,3 % |

|

23.128,45 € | 67,8 % | + 5,3 % |

|

104,61 € | 0,3% | - 0,1 % |

|

| GESAMT: | 34.092,33 € | 100% |

Hier ein Auszug von einigen meiner letzten größeren Investitionen in Unternehmenskredite bei Finbee

Neben dem Auto-Invest investiere ich auch manuell in Geschäftskredite, indem ich mir die Unternehmen genauer anschaue. Dabei schaue ich mir die Geschäftszahlen der letzten Jahre an und besuche auch die Webseiten um ein wenig das Geschäftsmodell der Unternehmen zu verstehen.

Hier ein ein Auszug aus den letzten größeren Investitionen in Finbee Geschäftskredite in den letzten Tagen:

| Unternehmen | Meine Investition | Kreditdetails | Geschäftsbereich |

|---|---|---|---|

Alter des Unternehmens: 29 Jahre Mitarbeiter: 16 | 1000 € | 14% Zins 25.000€ 24 Monate Laufzeit | Handel seit 1994 mit Schmuckprodukten. Verwendungszweck: Refinanzierung und Betriebskapital Umsatz 2022: 0,53 Mio. € Gewinn 2022: +0,02 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 8,3 / 10 (12) |

Alter des Unternehmens: 10 Jahre Mitarbeiter: 11 | 500 € | 14% Zins 10.000€ 12 Monate Laufzeit | Verschiedene geodätische Arbeiten (Vermessungsarbeiten) Umsatz 2022: 0,24 Mio. € Gewinn 2022: +0,01 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 6,7 / 10 (433) |

Alter des Unternehmens: 7 Jahre Mitarbeiter: 15 | 500 € | 15% Zins 30.000€ 12 Monate Laufzeit | Verkauf von Autoteilen, weltweite Lieferung Umsatz 2022: 2,90 Mio. € Gewinn 2022: +0,07 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 5,0 / 10 (126) |

Alter des Unternehmens: 9 Jahre Mitarbeiter: 2 | 500 € | 16% Zins 10.000€ 36 Monate Laufzeit | Technischer Service für Brillen, Installation von Bühnen Umsatz 2022: 0,22 Mio. € Gewinn 2022: +0,00 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 5,3 / 10 (22) |

Alter des Unternehmens: 31 Jahre Mitarbeiter: 5 | 500 € | 13% Zins 25.000€ 36 Monate Laufzeit | Groß und Einzelhandel mit Garn und Strickausrüstung Umsatz 2022: 0,25 Mio. € Gewinn 2022: +0,01 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 3,0 / 10 (57) |

Alter des Unternehmens: 15 Jahre Mitarbeiter: 24 | 500 € | 15% Zins 75.010€ 6 Monate Laufzeit | Betonieren von Böden für Industrie- und Wohngebäuden Umsatz 2022: 3,5 Mio. € Gewinn 2022: +0,24 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 6,3 / 10 (110) |

Alter des Unternehmens: 16 Jahre Mitarbeiter: 17 | 500 € | 15% Zins 25.000€ 6 Monate Laufzeit | Elektroinstallationsarbeiten Umsatz 2022: 0,23 Mio. € Gewinn 2022: +0,09 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 5,9 / 10 (14) |

Alter des Unternehmens: 11 Jahre Mitarbeiter: 1 | 500 € | 14% Zins 15.000€ 36 Monate Laufzeit | Förderung des litauischen Tourismus und der litauischen Kultur Umsatz 2023/4Monate: 0,03 Mio. € Gewinn 2023/4Monate: +0,01 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 8,6 / 10 (30) |

Alter des Unternehmens: 21 Jahre Mitarbeiter: 35 | 500 € | 12% Zins 23.775€ 36 Monate Laufzeit | Reparatur, Restaurierung und Rekonstruktion von Gebäuden Umsatz 2022: 1,62 Mio. € Gewinn 2022: +0,06 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 4,8 / 10 (36) |

Alter des Unternehmens: 9 Jahre Mitarbeiter: 40 | 500 € | 15% Zins 75.000€ 8 Monate Laufzeit | Bauarbeiten an privaten und staatlichen Projekten Umsatz 2023/1Q: 0,60 Mio. € Gewinn 2023/1Q: +0,03 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 6,9 / 10 (49) |

Viele Kredite werden sehr schnell finanziert. Selbst Kredite mit einer hohen 5-stelligen Summe benötigen nur wenige Tage bis Anleger diesen voll finanzieren. Das bringt auch Vorteile für die Unternehmen, wenn diese das Kapital viel schenller erhalten als bei einer Bank.

Finbee investiert selber in die eigenen Kredite auf der Plattform (Skin-in-the-Game) Über 8 Millionen Euro Portfolio

Ich bin ein Freund von Skin-in-the-Game. Denn wer selber mit dem eigenen Vermögen haftet wird seine Entscheidungen gut überdenken. Finbee ist selber auch Skin-in-the-game. Denn als Plattform investiert Finbee selber in die Kredite auf der eigenen Plattform. Dabei investiert Finbee in die Unternehmenskredite. Das ausstehende Portfolio beträgt mittlerweile über 8,3 Mio. €.

Im Mai 2023 generierte das Portfolio 122.318€ an Zinsen. Besonders bei relativ großen Krediten investiert Finbee selber damit diese schneller voll finanziert werden.

Finbee konkuriert mit Banken in Litauen

Anfang Juni 2023 war ich in Riga (Lettland) auf der P2P Finfellas Konferenz und habe dort auch mit dem Finbee CEO Darius Noreika gesprochen. Durch die Zinserhöhungen der EZB haben die Banken in Litauen die Zinsen für Geschäftskredite erhöht. Damit ist es für Unternehmen nun teurer Kredite bei den Banken zu bekommen.

Finbee ist nun noch eine bessere Alternative für Unternehmen in Litauen geworden, weil selbst Unternehmen mit einer sehr guten Bonität und Geschichte bei Finbee zu ähnlichen hohen Zinsen einen Kredit wie bei einer Bank erhalten. Außerdem zahlt Finbee meist schneller aus als die Banken dies tun. Auch dies spielt bei den Unternehmen eine Rolle bei der Kreditnachfrage.

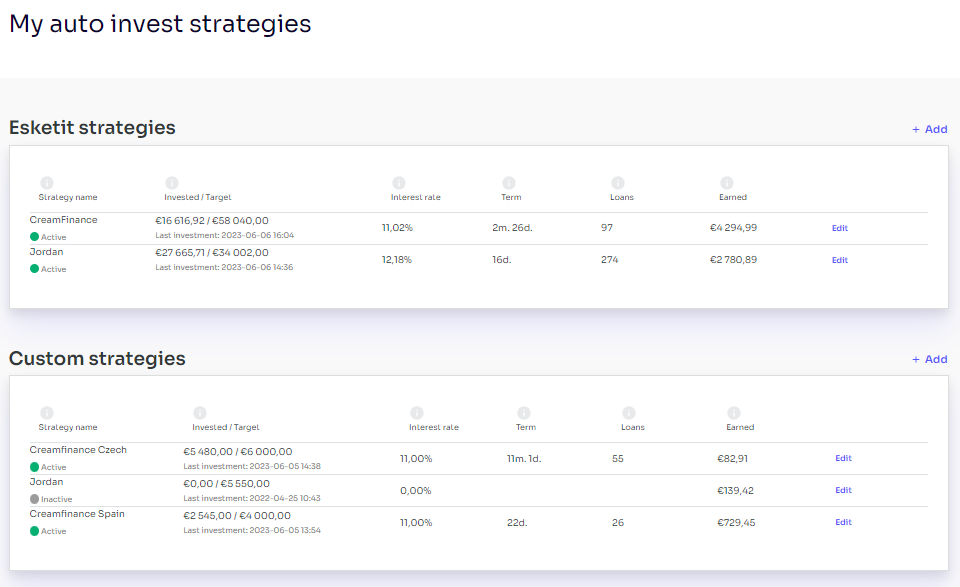

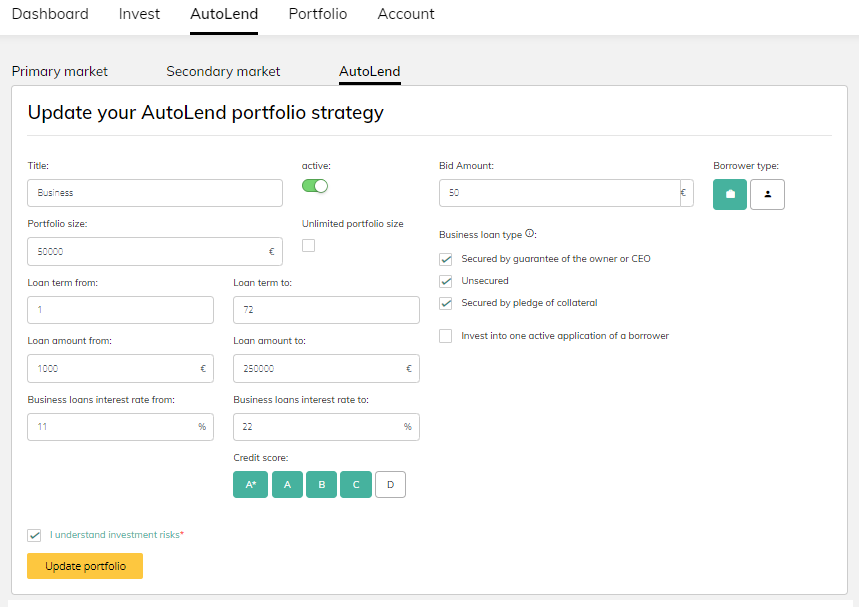

Meine Auto-Invest Einstellungen

So ist mein Auto-Invest zur Zeit eingestellt:

Einmal der Auto-Invest für Geschäftskredite:

Klick auf das Bild vergrößert es.

Mein Auto-Invest investiert in alle Kredite ohne Einschränkung jeweils 50€ außer mit D-Rating. Diese D-Rating Kredite schaue ich mir lieber erstmal genauer an und investiere dann manuell.

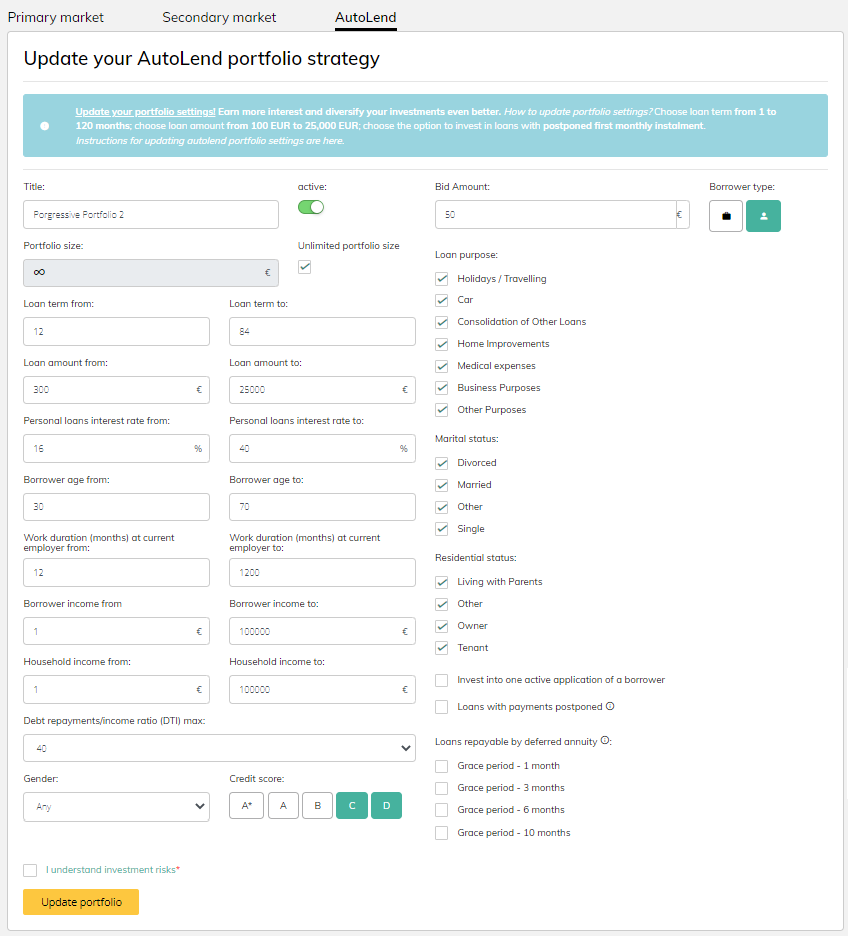

Und das sind die Einstellungen des Auto-Invests für Konsumkredite:

Den Minimalzins liegt bei 16%.

Auch bei den privaten Konsumenten-Krediten investiere ich jeweils 50€ in alle Rating C und D Darlehen. Das Alter habe ich auf mindestens 30 Jahre voreingestellt.

Mein LIVE Portfolio bei Finbee

Ich aktualisiere jeden Tag den aktuellen Stand meines Finbee Portfolios auf der Portfolioseite. Dies kann also bei Interesse gerne nachverfolgt werden.

Jetzt auch bei Finbee investieren

Wer auch von den Renditen bei Finbee profitieren will kann sich unter diesem Link bei Finbee anmelden: www.finbee.com

Ich habe selbst bereits über 144.000€ an Zinsen bei Finbee erhalten und hoffe bald schon die 150.000€ an Zinsen zu überschreiten.

Wenn du dich über meinen Werbelink bei Finbee anmeldest und investierst hast du keine Nachteile. Ich bekomme aber eine Provision und kann dadurch diesen Blog weiterführen

Meine Portfolio Zwischenziele

Aktuell habe ich 80.700 € auf der Plattform Finbee. Und so sehen meine Pläne mit der Plattform Finbee aus:

Ende Juli: 90.000€ Portfolio

Ende August: 100.000€ Portfolio

Dafür müsste ich jeden Monat ca. 10.000€ einzahlen. Ab September geht es dann darum ca. 1.000€ als Einnahmen zu generieren.

Beim nächsten Update im Juli bin ich eventuell schon nah an den 90.000€ Marke.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks bei Finbee und investiert bei Finbee, erhalte ich ab einer bestimmten Investitionssumme von Finbee eine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich mein Finbee Portfolio auf 100.000€ erhöhe und darüber in mehreren Beiträgen auf diesem Blog berichte, werde ich für den Aufwand von Finbee vergütet.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.