Hinweis: Dieser Artikel darf nicht als Anlageberatung verstanden werden!

Nachdem es letztes Jahr mein Ziel war mein Portfolio bei Esketit auf 100.000€ zu erhöhen, gibt es jetzt in 2023 ein neues Jahresziel. Und zwar geht es um die P2P Plattform Finbee aus Litauen.

Für das Jahr 2023 habe ich mir zum Ziel gesetzt bei der P2P Plattform Finbee ein Portfolio von 100.000€ aufzubauen. Bei einer Rendite nach Ausfällen von 12% würde dies monatliche Einnahmen in Höhe von 1.000€ bedeuten.

Ist-Zustand

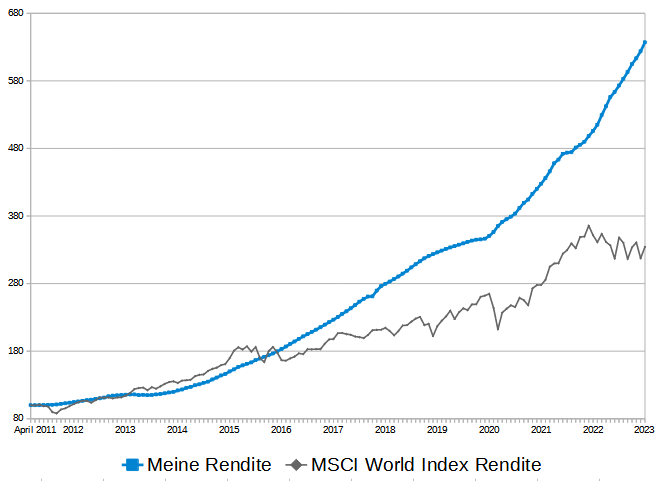

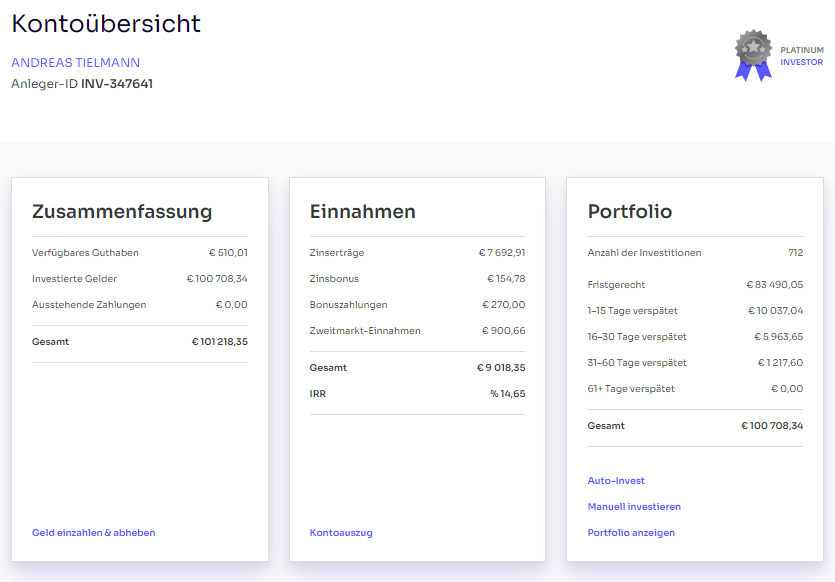

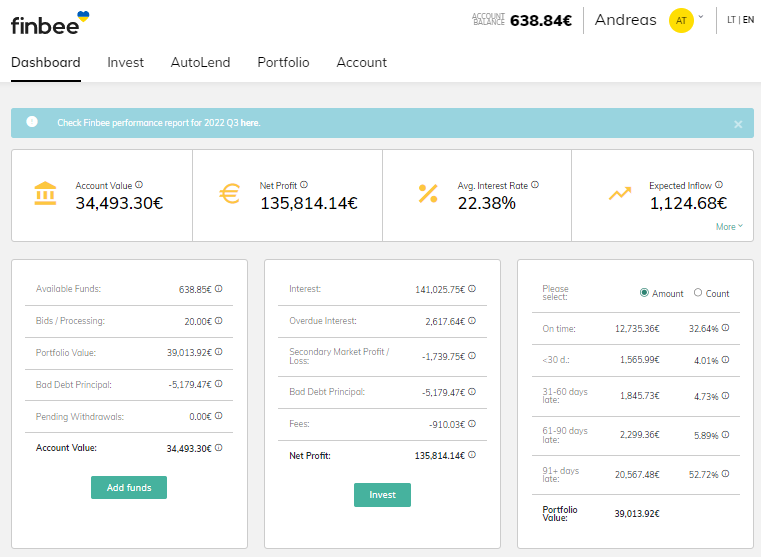

So sieht es aktuell bei Finbee bei mir aus. Mein Dashboard:

Bereits erhaltene Zinsen: 143.643,39 €

Mehr als 90 Tage überfällig: 20.567,48 €

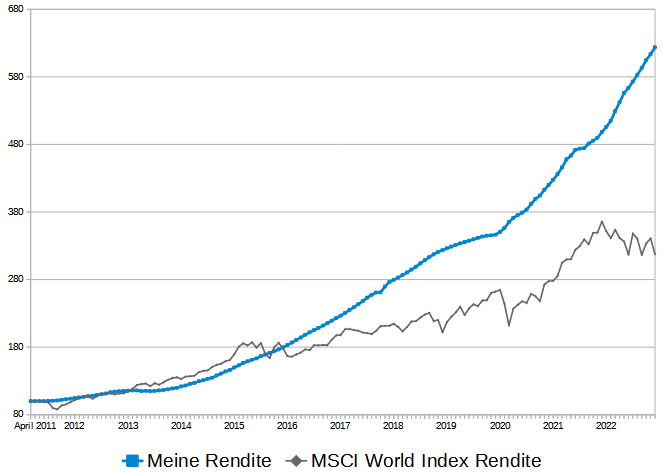

Finbee ist für mich also keine neue Plattform, sondern ich bin bereits mehr als 7,5 Jahre durchgehend investiert gewesen und habe bereits viele Einnahmen erhalten.

Das Ziel 100.000€

Mein Ziel ist es also durch Einzahlungen während des Jahres auf ein Gesamtportfolio von 100.000€ bei Finbee zu kommen.

Mein Ziel ist es eigentlich schon deutlich früher das 100.000€ Portfolio zu erreichen. Ich habe September 2023 geplant. Im Chart sind die 100.000€ allerdings erst für Ende Dezember eingeplant. Wenn nichts dazwischen kommt, sollte es aber schon im September 2023 soweit sein.

Sobald ich ein Finbee Portfolio von 100.000€ erreicht habe, möchte ich mein Portfolio bei 100.000€ stabil halten und alle Überschüsse monatlich auszahlen.

Portfolio-Aufteilung: 50% in Konsumentenkredite + 50% in Geschäftskredite

Ich werde eine Hälfte der 100.000€ in Konsumentenkredite investieren und die andere Hälfte der 100.000€ in Geschäftskredite.

Meine Verteilung sieht aktuell so aus:

| Kreditverteilung | Aktuell | Ziel 2023 |

|---|---|---|

37.056,34€ | 50.000€ |

|

1.957,58€ | 50.000€ |

|

| GESAMT: | 39.013,92€ | 100.000,00€ |

Da ich bereits mit über 37.000€ in Konsumentenkredite investiert bin wird der Hauptfokus sein, die Investitionssumme der Geschäftskredite zu erhöhen.

Kreditverteilung nach Rating

Bei den Konsumentenkrediten sind die meisten Kredite mit Rating C und D:

| Kreditverteilung Konsumentenkredite | Summe | Anteil in Prozent |

|---|---|---|

582,53 € | 1,6% |

|

5.219,46 € | 14,1% |

|

16.444,14 € | 44,3% |

|

14.810,21 € | 40,0% |

|

| GESAMT: | 37.056,34€ | 100% |

Bei den Geschäftskredite sind die meisten Kredite mit Rating C:

| Kreditverteilung Geschäftskredite | Summe | Anteil in Prozent |

|---|---|---|

144,53 € | 7,4% |

|

1.813,05 € | 92,6% |

|

| GESAMT: | 1.957,58€ | 100% |

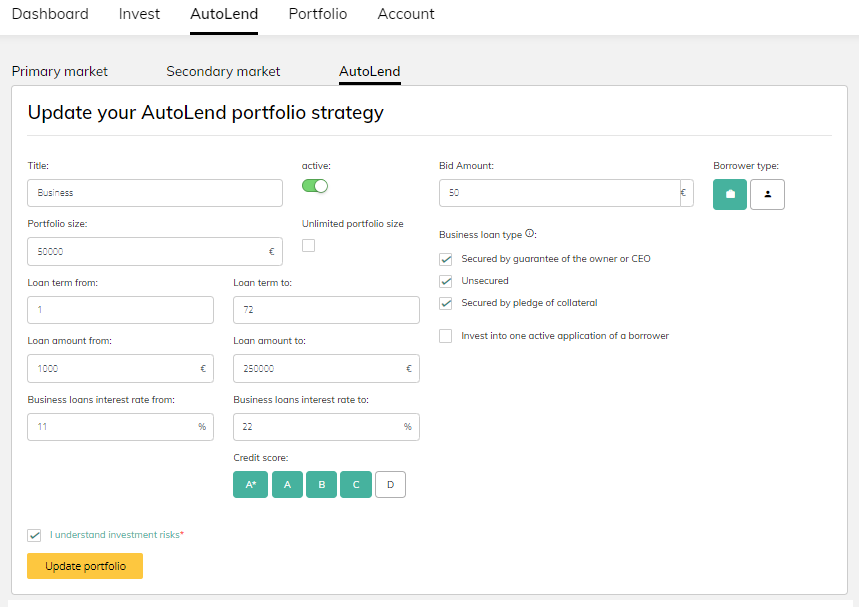

Mein Auto-Invest bei Finbee

Meinen Finbee Auto-Invest habe ich gerade so eingestellt:

Das Gebot ist 50€ auf jeden Geschäftskredit. Es soll einfach in alle Geschäftskredite mindestens 50€ investiert werden. Es gibt keine Beschränkungen bei der Auswahl der Geschäftskredite. Außer Rating D habe ich ausgeschlossen. Die gibt es sehr selten.

Zusätzlich werde ich noch manuell auf Geschäftskredite bieten, nachdem ich mir das Unternehmen näher anschaue. Also was die Unternehmen herstellen oder anbieten. Außerdem schaue ich mir die Geschäftszahlen der letzten Jahre an. Auch wichtig sind mir die Anzahl der Mitarbeiter und seit wann das Unternehmen besteht. Mir ist es wichtig das ein Unternehmen schon mehrere Jahre besteht und nicht erst seit Kurzem besteht. Da ist das Risiko einfach höher. Zum Glück filtert Finbee selber viele Anfragen aus. Nur 7 von 100 Anfragen schaffen es auf den Erstmarkt.

Warum erhöhe ich jetzt mein Portfolio gerade bei Finbee

Weil Finbee schon sehr lange am Markt ist. Finbee ist eine der ersten P2P Plattformen in Litauen und schon seit 7,5 Jahren am Markt. Auf Finbee konnte ich in der Vergangenheit sehr gute Renditen erzielen. Finbee hat es geschafft bei meinen ausgefallenen Krediten sehr viel wieder einzutreiben.

Außerdem ist Finbee seit 2019 profitabel. Für mich senkt dies das Plattformrisiko erheblich.

Ich bin seit der ersten Stunde bei Finbee investiert. Selbst beim allerersten Kredit im August 2015 war ich schon dabei und habe die ganze Entwicklung seitdem mitgemacht.

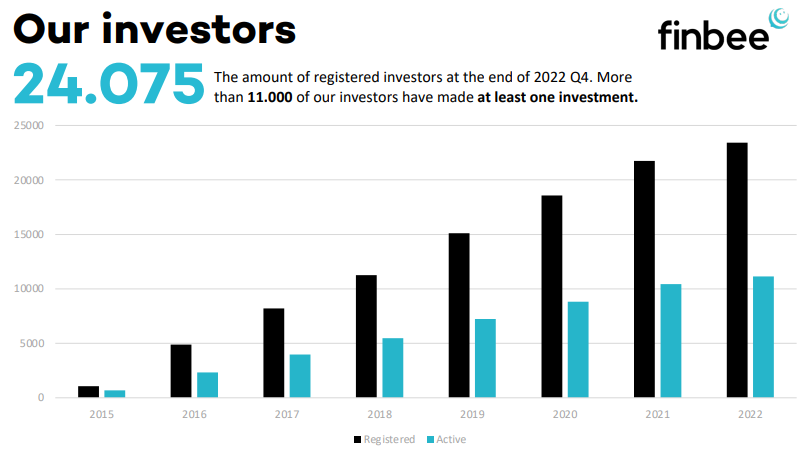

Wie viele Anleger hat Finbee?

Finbee hat über 11.000 aktive Anleger, mit mindestens einer Investition:

Finbee wächst seit Jahren immer weiter

Finbee hat nun schon mehr als 60 Millionen € an Konsumkrediten vergeben.

Das Konsumkreditportfolio wächst im Schnitt um 34% pro Jahr.

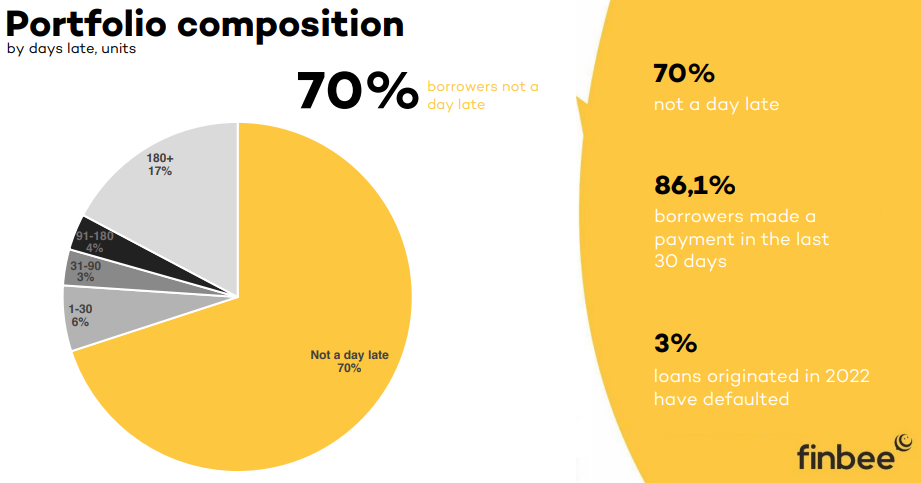

70% der Konsumkredite laufen nach Plan und sind nicht in Verzug. Über 86% aller Kreditnehmer haben in den letzten 30 Tagen eine Zahlung getätigt.

Welche Auswirkungen hat der Ukraine Krieg auf die Konsumkredite?

Da Litauen ja an Russland grenzt, könnte dies zu höheren Ausfallquoten führen. Finbee hat nun veröffentlicht das die pünktlichen Zahlungen der Kreditnehmer auch nach Kriegsausbruch stabil geblieben sind.

Die Entwicklung der pünktlichen Zahlungen sind bei Finbee trotz des Krieges sehr stabil. Es ist keine Verschlechterung der pünktlichen Zahlungen zu erkennen. Etwa 76% der Kreditnehmer zahlen pünktlich die monatlichen Raten.

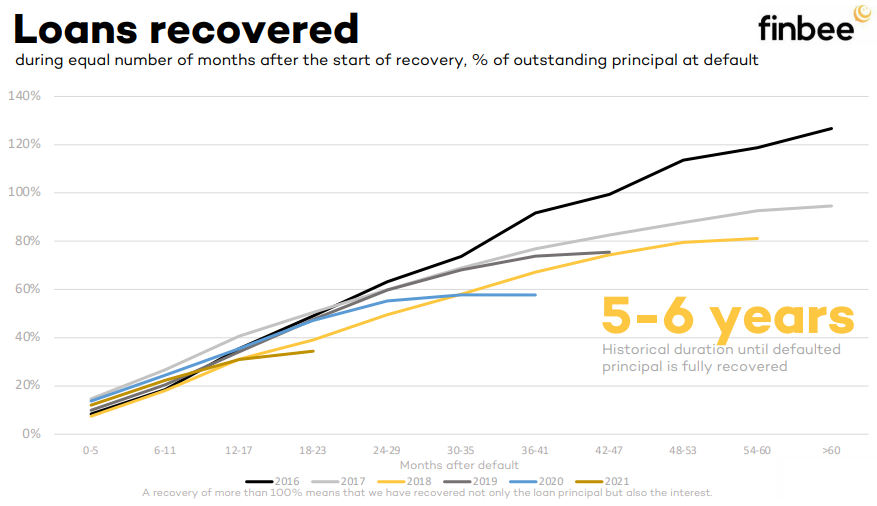

Die Eintreibung der ausgefallener Kredite läuft seit Jahren sehr gut

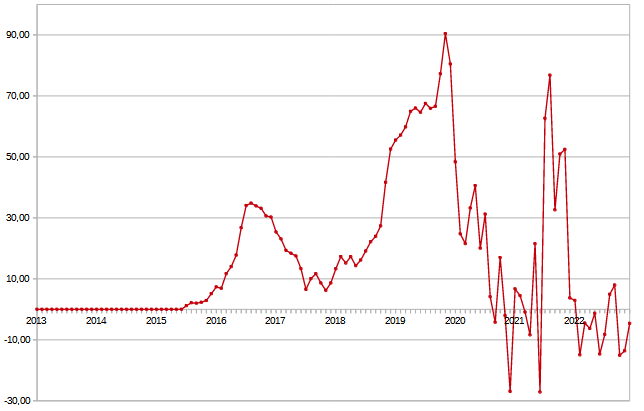

Historisch dauert es 5-6 Jahre bis ausgefallene Kredite komplett eingetrieben werden können. Durch Verzugszinsen, welche Anleger erhalten geht es in der Grafik sogar über 100%.

Selbst nach wenigen Jahren schafft es Finbee im Heimatland Litauen sehr viel wieder einzutreiben:

Finbee gibt die Renditeerwartung für Konsumentenkredite selber mit 13,6% an:

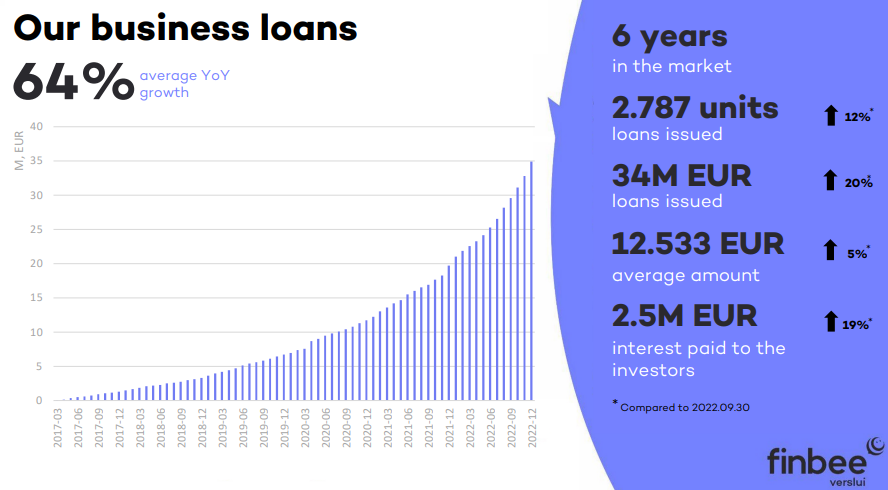

Auch das Volumen der Geschäftskredite wächst Jahr für Jahr

Seit 2017 vergibt Finbee auch Geschäftskredite. Dort wächst Finbee sogar noch stärker:

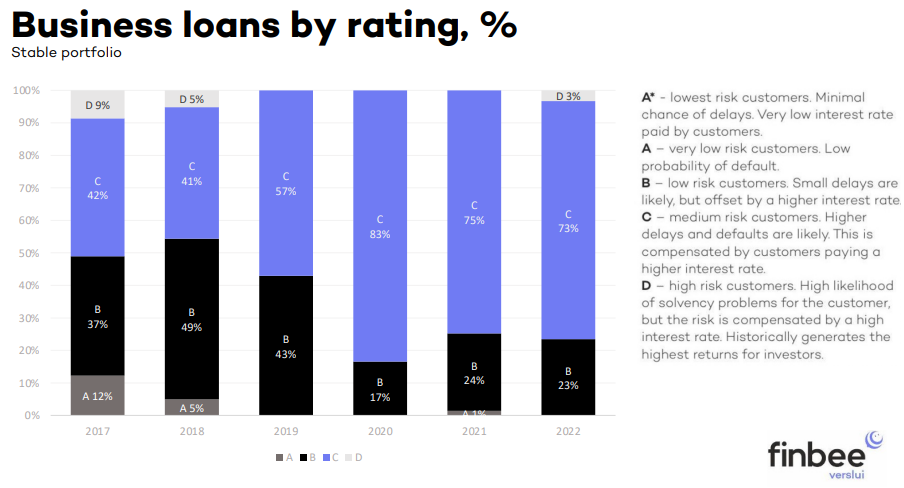

Die meisten Geschäftskredite haben Rating C. Weniger haben Rating B.

Welche Auswirkungen hat der Ukraine Krieg auf die Geschäftskredite?

Geschäftskredite zahlen häufiger pünktlicher als die Konsumentenkredite. Über 85% aller Raten der Geschäftskredite werden pünktlich gezahlt.

Seit Beginn des Krieges sind die pünktlichen Zahlungen sogar leicht angestiegen:

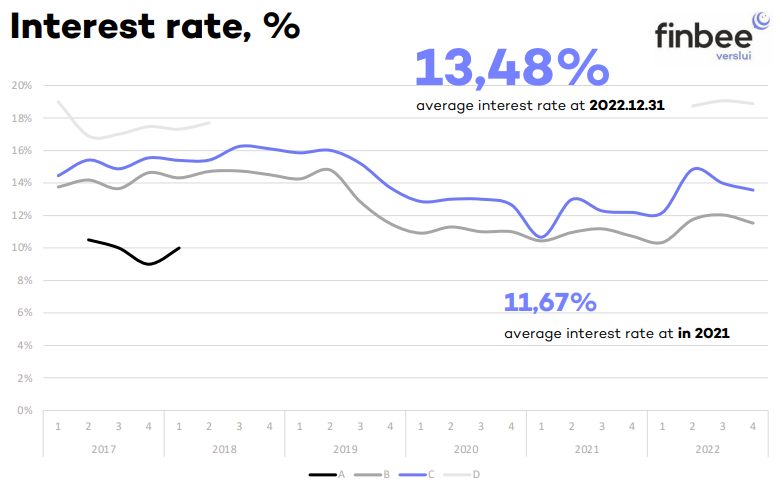

Die Zinsen der Geschäftskredite liegen aktuell im Schnitt bei 13,48%:

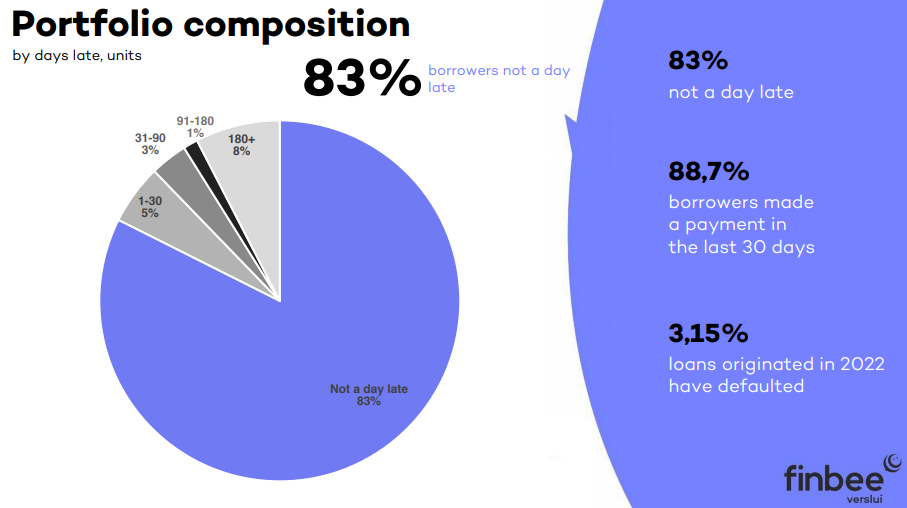

83% aller Geschäftskredite sind aktuell nicht in Verzug

Nur 3,15% der Kredite aus dem Jahr 2022 sind ausgefallen. Und ein Großteil dieser Ausfälle konnte in der Vergangenheit wieder eingetrieben werden:

Über 84% aller Geschäftskredite welche im Jahr 2021 ausgefallen sind wurden wieder eingetrieben. Eine wirklich sehr hohe Eintreibungsquote kann Finbee hier im Heimatland Litauen erreichen:

Finbee hat eine sehr hohe Eintreibungsquote bei den Unternehmensdarlehen. Das heißt selbst wenn ein Unternehmenskredit erstmal ausfällt konnte Finbee in der Vergangenheit fast alles (84%) innerhalb von nur 2 Jahren wieder eintreiben.

Geschäftszahlen von Finbee

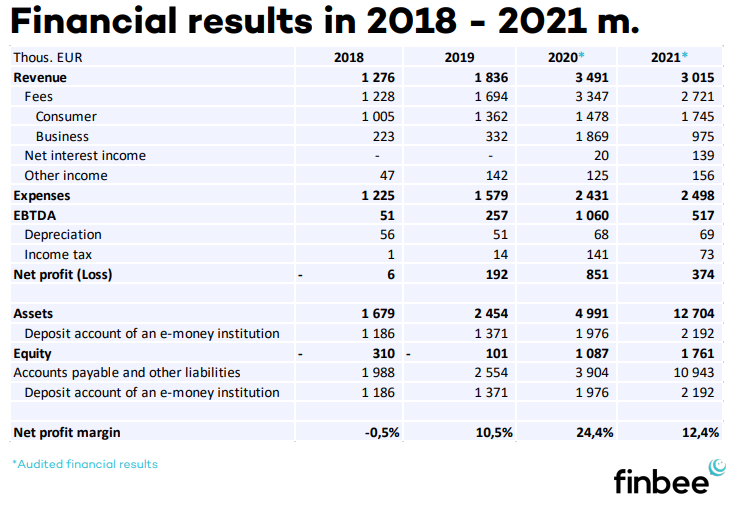

Finbee veröffentlicht regelmäßig die Geschäftsergebnisse:

Finbee ist seit 2019 profitabel.

Gewinn 2019: +192.000€ Gewinn

Gewinn 2020: +851.000€ Gewinn

Gewinn 2021: +374.000€ Gewinn

Kostenloser Zweitmarkt vorhanden

Bei Finbee gibt es einen komplett kostenlosen Zweitmarkt, der sehr liquide ist. Kredite die nicht in Verzug sind können alle fast ohne Abschlag verkauft werden. Somit ist ein Ausstieg von einem Großteil des Portfolios schnell und kostenlos möglich.

Highlights bei Finbee

Im Jahr 2020 hat der litauische Staat selber direkt auf der Plattform in Geschäftskredite investiert um die Unternehmen zu stützen. Ich hatte damals einen Artikel darüber geschrieben:

Volle Transparenz

Finbee bietet volle Transparenz. Es ist möglich das komplette Loanbook herunterzuladen mit allen Daten von jedem einzelnen Kredit. Dies hilft mir selber bei der Auswertung der Kredite, was ich auch regelmäßig mache.

Mein LIVE Portfolio bei Finbee

Ich aktualisiere jeden Tag den aktuellen Stand meines Finbee Portfolios. Dies kann also bei Interesse gerne nachverfolgt werden.

Jetzt auch bei Finbee investieren

Wer auch von den Renditen bei Finbee profitieren will kann sich unter diesem Link bei Finbee anmelden: www.finbee.com

Ich habe selbst bereits über 143.000€ an Zinsen bei Finbee erhalten und hoffe bald schon die 150.000€ an Zinsen zu überschreiten

Ich plane jeden Monat ein Update zu meinem Jahresziel zu veröffentlichen.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks bei Finbee und investiert bei Finbee, erhalte ich ab einer bestimmten Investitionssumme von Finbee eine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich mein Finbee Portfolio auf 100.000€ erhöhe und darüber in mehreren Beiträgen auf diesem Blog berichte, werde ich für den Aufwand von Finbee vergütet.

Registrieren sich Anleger über meine Werbelink (Affiliate-Link) bei Finbee und das Anlagekapital der geworbenen Anleger eine bestimmte Summe übersteigt, erhalte ich von Finbee eine weitere Provision.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.