Seit über 2 Jahren investiere ich bei Indemo* in den spanischen Immobilienmarkt. Die Immobilien werden bereits mit einem Discount zum Marktpreis gekauft, weil die Kreditnehmer ihren Zahlungsverpflichtungen nicht nachgekommen sind. Ich bin zurzeit mit über 40.000 € in 22 verschiedene Immobilien investiert. Bisher beträgt meine Rendite bei abgeschlossenen Investments sehr gute 23 % pro Jahr.

Die Rendite ist aber nicht garantiert, sondern schwankt je nach Immobilie. Denn bei Indemo erhalten Anleger keine festen vereinbarten Zinsen und vereinbarten Laufzeiten, sondern erst, sobald die Immobilie wieder verkauft werden konnte. Das kann bis zu 2-3 Jahre dauern.

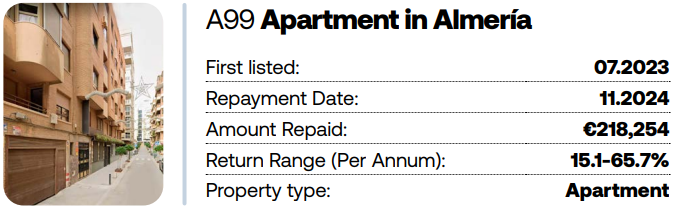

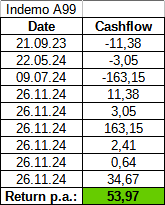

Meine bisher beste Rendite: +54 %

Die beste Rendite hatte ich bisher beim Appartement A99.

Ich hatte mehrmals in diese Schuldverschreibung investiert. Zunächst im September 2023, anschließend nochmals im Mai 2024 und im Juli 2024 investiert. Die Gesamtrendite betrug für mich sehr gute 54 % pro Jahr. Das ist die tatsächlich erzielte Rendite auf das Kapital:

Das Appartement hatte einen Price-to-Value von 65 %, wurde also mit einem Rabatt von 35% zum Marktpreis gekauft. Zurückgewonnen wurden die Schulden durch den Verkauf nach einer Auktion.

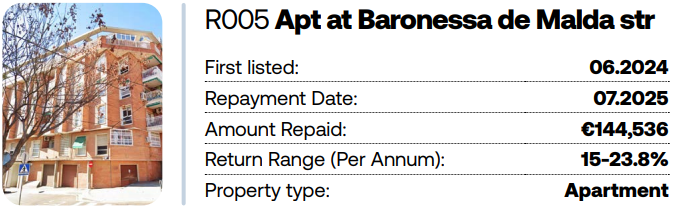

Meine bisher schlechteste Rendite: +15,5 %

Die bisher schlechteste Rendite bei Indemo war bei dem Investment R005.

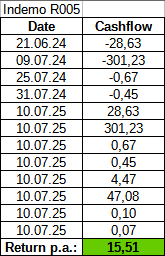

Ich hatte viermal in dieses Asset investiert. Zuerst im Juni 2024 und dann noch mehrere Investitionen im Juli 2024. Die Gesamtrendite betrug für mich 15,5 % pro Jahr. Nach etwas mehr als einem Jahr wurde die Immobilie verkauft und die Erlöse ausgezahlt:

Also selbst meine bisherige schlechteste Rendite liegt immer noch über 15 % Rendite pro Jahr. Indemo gibt die erwartete Rendite mit 15,1% pro Jahr an. Als Anleger stelle ich mich aber auch auf Renditen ein, die unterhalb von 15% pro Jahr liegen. Gerade bei Fällen, in denen die Eintreibung länger dauert als erwartet wird die Rendite darunter leiden.

Die bisherigen Renditen sehen aber wirklich sehr gut aus. Indemo könnte uns Anlegern auch einfach einen festen Zinssatz anbieten und alles, was sie darüber hinaus erwirtschaften, wäre ihr Gewinn. Aber sie haben sich entschieden den Gewinn zu teilen. Indemo bietet für alle Investitionen eine (50:50) Gewinnbeteiligung an. Das bedeutet vom Gesamtgewinn nach allen Kosten gehen 50 % Profit an die Anleger.

Die Rückzahlung des Appartements R005 erfolgte durch einen Verkauf auf dem institutionellen Sekundärmarkt und durch eine außergerichtliche Einigung. In diesem Fall hatte der Schuldner einen Käufer gefunden, der am Erwerb der Immobilie interessiert war und die Schulden übertragen wollte. Ein Dritter war bereit, die Verbindlichkeiten zu refinanzieren und den ausstehenden Restbetrag separat mit dem Schuldner zu begleichen.

Deshalb hat sich Indemo für den spanischen Immobilienmarkt entschieden

Bei Indemo investiere ich in notleidende Kredite aus Spanien, die mit Immobilien besichert sind.

Aus diesen Gründen hat sich Indemo für den spanischen Immobilienmarkt entschieden:

- Großes Portfolio an notleidenden Krediten ▶ In Spanien steht ein großes Portfolio an notleidenden Krediten für Investitionen zur Verfügung. Der Bruttobuchwert der notleidenden Hypotheken an spanische Haushalte liegt immer noch bei über 20 Milliarden €. Und das trotz wirtschaftlicher Verbesserungen in den letzten Jahren. Dies ermöglicht eine gründliche Bewertung und Auswahl der besten Optionen.

- Steigende Immobilienwerte ▶ Mit steigenden Immobilienwerten und steigender Nachfrage, gerade in Großstädten, erhöht die Erholung des spanischen Immobilienmarktes auch den Wert der zugrunde liegenden Sicherheiten für diskontierte Schulden.

- Regulierte Prozesse ▶ Spanien verfügt über einen entwickelten Rechtsrahmen für Zwangsvollstreckungen und Insolvenzverfahren. Es bleibt ein vorhersehbarer und regulierter Prozess, obwohl das Management notleidender Vermögenswerte komplex sein kann.

- Investitionsnachfrage ▶ Es besteht großes Interesse sowohl nationaler als auch internationaler Investoren an spanischen notleidenden Krediten. Unter anderem sind das Private-Equity-Unternehmen und Hedgefonds. Dies führt zu einem gut entwickelten Sekundärmarkt und bietet Möglichkeiten für profitable Transaktionen.

Reale spanische Immobilienpreise aktuell immer noch niedriger als 2007

Was viele nicht wissen ist, dass die realen Immobilienpreise in Spanien immer noch niedriger sind als vor 18 Jahren. Hier sieht man die Preise der spanischen Immobilien der letzten 44 Jahre inflationsbereinigt:

Quelle: https://fred.stlouisfed.org/series/QESR628BIS

- Das Jahr 2010 gilt als Referenz mit 100 Punkten.

- Es handelt sich um tatsächlich erzielte Verkaufspreise, die vom Notar beurkundet wurden. Also keine Schätzungen.

- Von 1971 bis heute entspricht das einer Steigerung von 2,3 % Rendite pro Jahr über der Inflation.

Die Immobilienpreise in Spanien können also noch ein ganzes Stück steigen bis wir inflationsbereinigt auf das Niveau von 2007 angekommen sind.

Quadratmeterpreise in Spanien aktuell: 2.021 €/m²

Im Jahr 2007 kosteten spanische Häuser auf dem Hoch im Schnitt 2.162 €/m². Das Tief wurde ca. 7 Jahre später mit 1.276 €/m² im Jahr 2015 erreicht. Aktuell kosten Häuser in Spanien im Schnitt 2.021 €/m². (Quelle: https://www.tinsa.es/precio-vivienda/)

Natürlich gilt auch in Spanien: Je besser die Lage, desto höher die Preise. In Madrid kosten Häuser im Schnitt schon 4.668 €/m², während es in abgelegenen Städten, wie beispielsweise Zamora, mit Preisen von im Schnitt 1.153 €/m².

Indemo ist nicht auf steigende Immobilienpreise angewiesen

Viele Immobilien-Investitions-Plattformen spekulieren darauf eine Immobilie möglichst günstig zu kaufen und dann wieder teurer zu verkaufen

Mit Indemo kann man selbst bei stagnierenden und auch fallenden Immobilienpreisen Geld verdienen, da die Immobilien bereits mit einem Discount eingekauft werden. Wenn alle Probleme gelöst werden konnten, kann Indemo die Immobilie zum Marktpreis verkaufen. Natürlich ist es vorteilhaft, wenn die Marktpreise in Spanien steigen, denn das erhöht die Rendite für Indemo und Anleger gleichzeitig, jedoch ist das Geschäftsmodell nicht auf steigende Immobilienpreise ausgelegt.

Bisher konnten nur institutionelle Anleger in notleidende Kredite investieren und davon profitieren. Indemo hat es geschafft diese Anlageklasse in ein verbrieftes Portfolio umzuwandeln und so für Privatanleger in Europa verfügbar zu machen. Jahrzehntelang hatten nur sehr große Investoren Zugang zu dieser Anlageklasse.

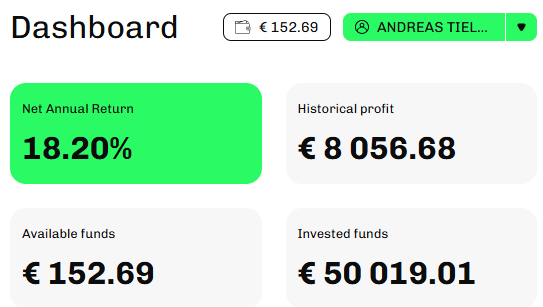

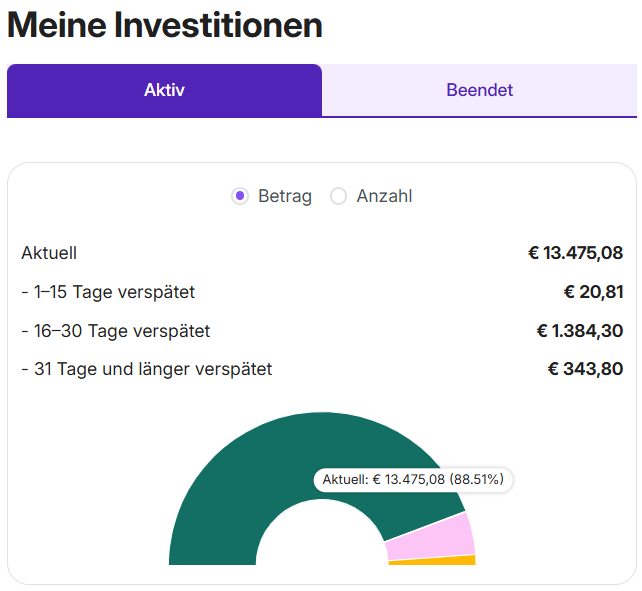

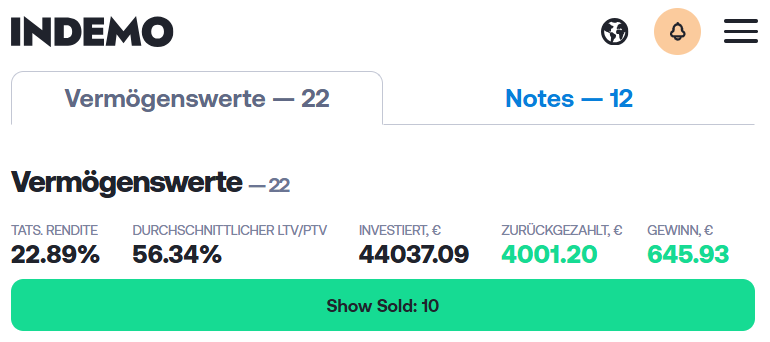

Mein Portfolio

Ich habe mein Investment bei Indemo auf 32 verschiedene Immobilien aufgeteilt, wovon 10 bereits zurückgezahlt wurden:

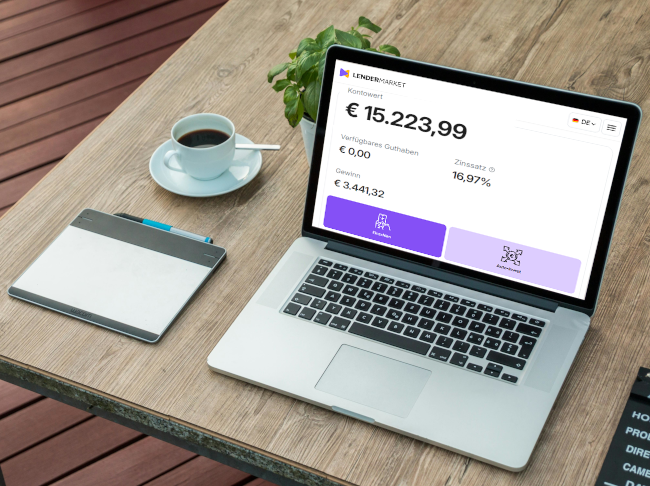

Die bisherige Rendite beträgt bei mir 22,9 % pro Jahr. Unter Einberechnung des erhaltenen Cashbacks ist die Rendite sogar noch höher. Mein aktuelles Portfolio beträgt: 40.035 €.

Jede Note bei Indemo besteht derzeit aus mindestens acht verbundenen Immobilien. Dadurch wird mein Portfolio automatisch diversifiziert. Noch in diesem Jahr wird Indemo die Möglichkeit anbieten, auch nur in eine einzige Schuldverschreibung zu investieren.

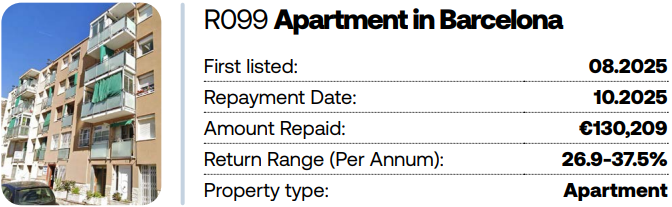

Die letzten Rückzahlungen: R099 im Oktober 2025

Im Jahr 2025 wurden schon 8 Schuldverschreibungen zurückgezahlt. Im Oktober wurde die Investition R099 zurückgezahlt. Im Schnitt konnten Anleger bei der Wohnimmobilie in Barcelona 30 % Rendite pro Jahr verdienen. Die Einzelrenditen lagen zwischen 27 % und 38 % pro Jahr. Dies liegt daran, dass die Rendite jeder Investition vom Zeitpunkt der Anlage im Schulden-Eintreibungsprozess abhängt. Frühere Investitionen erzielen aufgrund niedrigerer PTV-Verhältnisse oft höhere Renditen. Schuldverschreibungen in früheren Erholungsphasen bieten niedrigere Preise, können aber längere Erholungszeiten erfordern. Dagegen ermöglichen Schuldverschreibungen in späteren Phasen schnellere Ausstiege, jedoch mit höheren PTVs (Price-to-Value) einhergehen.

Es dauerte nur 4 Monate bis das außergerichtliche Vergleichsteam eine Einigung mit dem Schuldner erzielt wurde.

Bei dem Objekt handelt es sich um eine 55 m² große Wohnung in Barcelona in einem städtischen Wohngebiet mit hoher Wohnungsnachfrage und stabiler Preisentwicklung. Das Viertel ist gut erschlossen und bietet eine hervorragende Anbindung an Dienstleistungen und Verkehrsmittel und wird hauptsächlich von Anwohnern aus der Umgebung bewohnt. Die Wohnung wurde als in gutem Gesamtzustand bewertet. Ein Bewertungsgutachten vergab aufgrund der attraktiven Lage innerhalb der Stadt hohe Bewertungen sowohl hinsichtlich der Liquidität als auch der Lage. Diese Forderung wurde erstmals am 8. Juli 2025 bei Indemo gelistet. Schon am 15. Oktober 2025 wurde die Forderung vollständig zurückgezahlt.

Das Dienstleistungsunternehmen in Spanien konzentriert sich vorrangig auf eine außergerichtliche Einigung. In diesem Fall überstiegen die ausstehenden Verbindlichkeiten des Schuldners den Wert der hypothekarisch belasteten Immobilie. Um die Zwangsvollstreckung und damit verbundene Überschuldung zu verhindern, zeigte der Schuldner Interesse an einer Einigung und suchte einen potenziellen Käufer für die Immobilie, was zu einer für beide Seiten vorteilhaften Einigung führte. Nach dem Verkauf wurde der Schuldner vom überhöhten ungesicherten Teil der Schulden befreit, während die Indemo-Investoren einen zweistelligen Gewinn erzielten.

Außergerichtliche Lösungen minimieren die Rechtskosten und verkürzen die Rückzahlungszeit. Das erhöht dann auch die Rendite für die Anleger. Aber natürlich gelingt es nicht immer eine außergerichtliche Einigung zu erzielen. Aber in diesem Fall war es möglich.

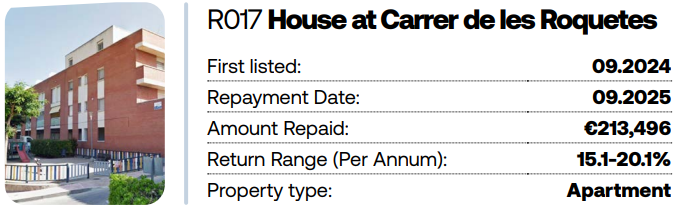

Auch im September gab es eine Rückzahlung: R017 wurde bezahlt

Bei R017 handelt es sich um eine Doppelhaushälfte in der Provinz Tarragona. Die Rendite betrug im Schnitt 15,5 % pro Jahr. Die individuellen Renditen betrugen zwischen 15,1 % und 20 % pro Jahr.

Die Immobilie besteht aus einer 343 m² großen Doppelhaushälfte mit vier oberirdischen Etagen, Baujahr 2002, und befindet sich in einem guten Gesamtzustand. Das Bewertungsgutachten bewertete die Liquidität und Lage mit 10 von 10.

Diese Schuldverschreibung wurde erstmals am 17. September 2024 bei Indemo gelistet. Nach 12-monatigen Verhandlungen wurde die Forderung am 25. September 2025 vollständig zurückgezahlt. Die Rückzahlung wurde durch den Verkauf der Schulden auf dem Sekundärmarkt für institutionelle Schulden ermöglicht.

Vorteile der Regulierung für Anleger

Bereits zu Beginn ist Indemo reguliert gestartet. Das Kreditdienstleistungsunternehmen wird von der spanischen Zentralbank beaufsichtigt. Indemo wird als Investmentplattform von der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) überwacht und damit vollständig den MiFID-II-Standards entspricht (Lizenznummer 06.06.08.824/547).

Daraus ergeben sich für Anleger folgende Vorteile.

- Erworbene Kundenvermögen werden von den Eigenmitteln von Indemo getrennt und sind nicht an die Liquidität von Indemo gebunden.

- Es gibt Aufsicht und regelmäßige Prüfungen

- Die Mitgliedschaft setzt staatliche und behördliche Kontrolle voraus, was Fehlverhalten erschwert.

- Indemo ist Mitglied des nationalen Anlegerentschädigungssystems gemäß EU-Richtlinie 97/9/EG.

- Die Regulierung reduziert das “Totalverlust durch Betrugs”-Risiko, weil die Hürden hoch sind. Bei Veruntreuung der nicht investierten Gelder springt das Anlegerentschädigungssystem ein und kompensiert bis zu 20.000 € pro Anleger.

- Pflicht der Transparenz: Vollständige, verständliche und faire Information über Risiken, Kosten und Struktur der Produkte.

- Interessenkonflikt-Management: Die Plattform muss Prozesse einrichten, um eigene Interessen nicht über die der Anleger zu stellen.

- Standardisierte Beschwerde- und Eskalationsverfahren: Anleger haben geregelte Wege, rechtlich gehört zu werden.

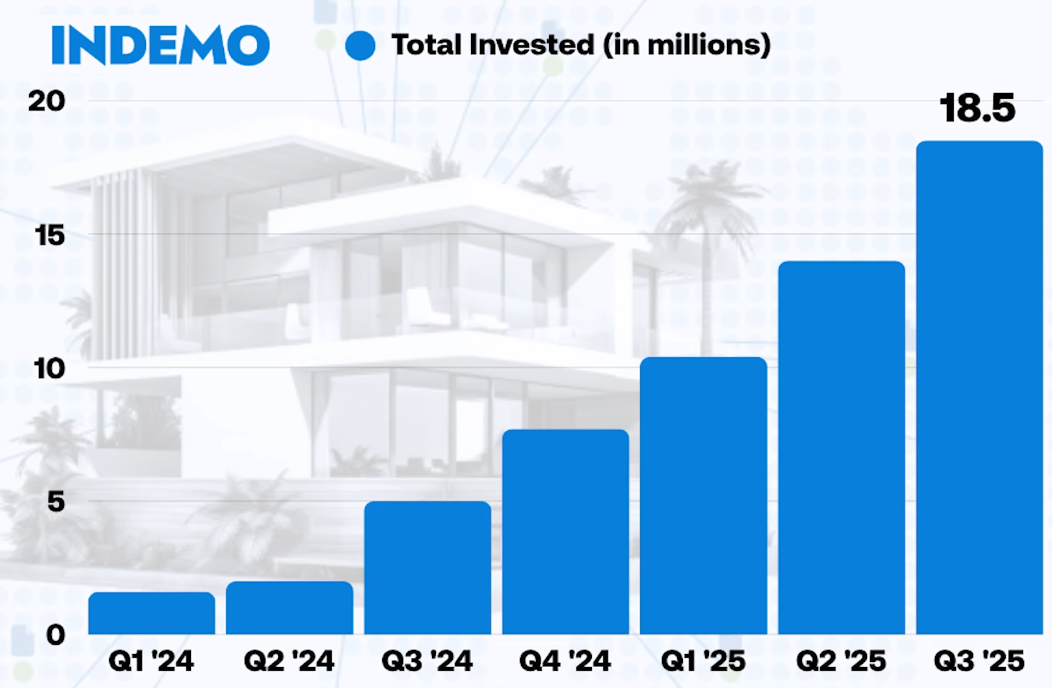

Indemo auf der Erfolgsspur

Indemo ist sehr transparent und veröffentlicht nicht nur Daten zu einzelnen Immobilien, sondern auch zum Gesamtportfolio. Insgesamt wurden bereits 18,5 Mio. € investiert:

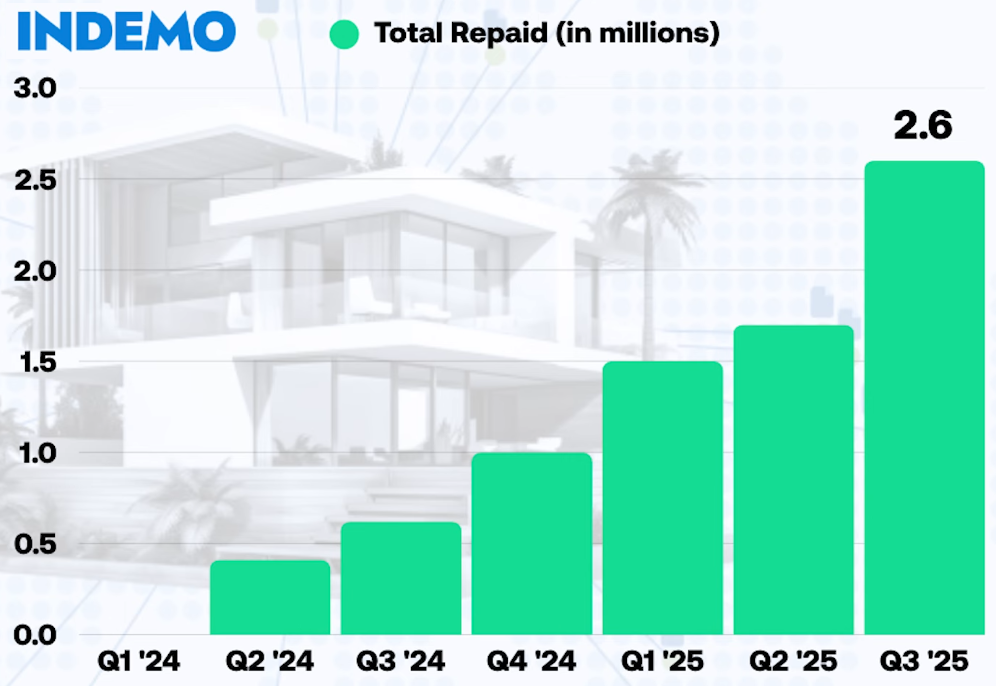

Davon wurden schon 2,6 Mio. € an die Anleger zurückgezahlt:

Regelmäßig neue Investitionsmöglichkeiten

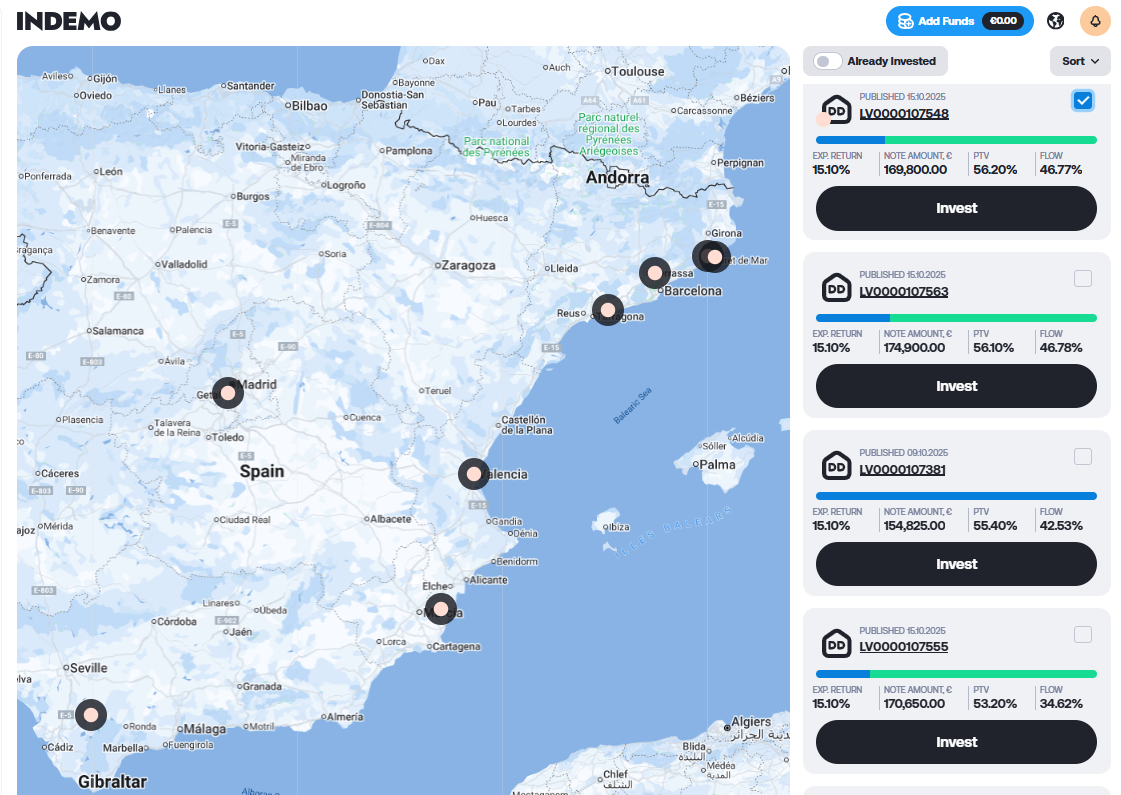

Auf dem Marktplatz von Indemo gibt es immer offene Investitionsmöglichkeiten in diskontierte Schuldverschreibungen. Aktuell gibt es mehrere offene Notes, in die man investieren kann. Jede Note bei Indemo beinhaltet 8 verschiedene Immobilien als Paket.

Auf der Karte sieht man direkt wo sich die 8 Immobilien in dieser Note in Spanien befinden:

PTV (Price-to-Value) = Ein PTV von 60 % bedeutet, bei einem Immobilienwert von 100.000 € wurde die Forderung für 60.000 € gekauft.

Fortschritt (Flow) = Der Fortschritt zeigt an wie weit fortgeschritten die Eintreibung bereits ist. Je höher der Prozentwert, desto näher ist man an der Rückzahlung.

Zuletzt wurden die Immobilien R153, R154, R155 und R159 auf dem Markt hinzugefügt:

Mein Indemo Portfolio-Ziel: 45.000 € in den nächsten Monaten

Ich habe mir bei Indemo ein Portfolio von 45.000 € zum Ziel gesetzt. Bei einer erwarteten Rendite über alle Immobilien hinweg von 15,1 %, wäre das ein Profit von ca. 562 € pro Monat. Natürlich bekomme ich den Profit nicht monatlich und nicht gleichmäßig verteilt, sondern immer nur wenn die Schuldverschreibungen der Immobilien auch verkauft werden. Aber je länger und diversifizierter ich investiert bin, desto regelmäßiger werden die Rückzahlungen kommen.

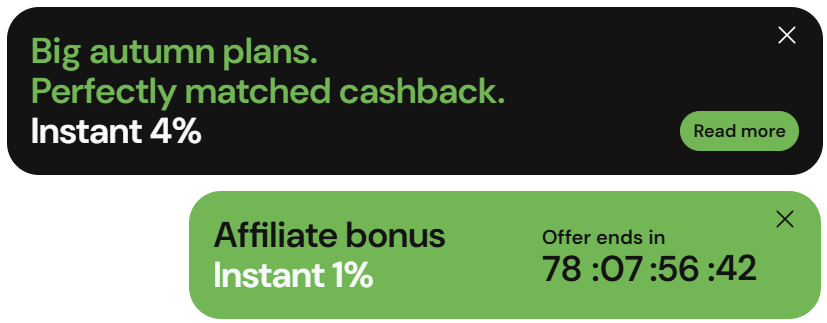

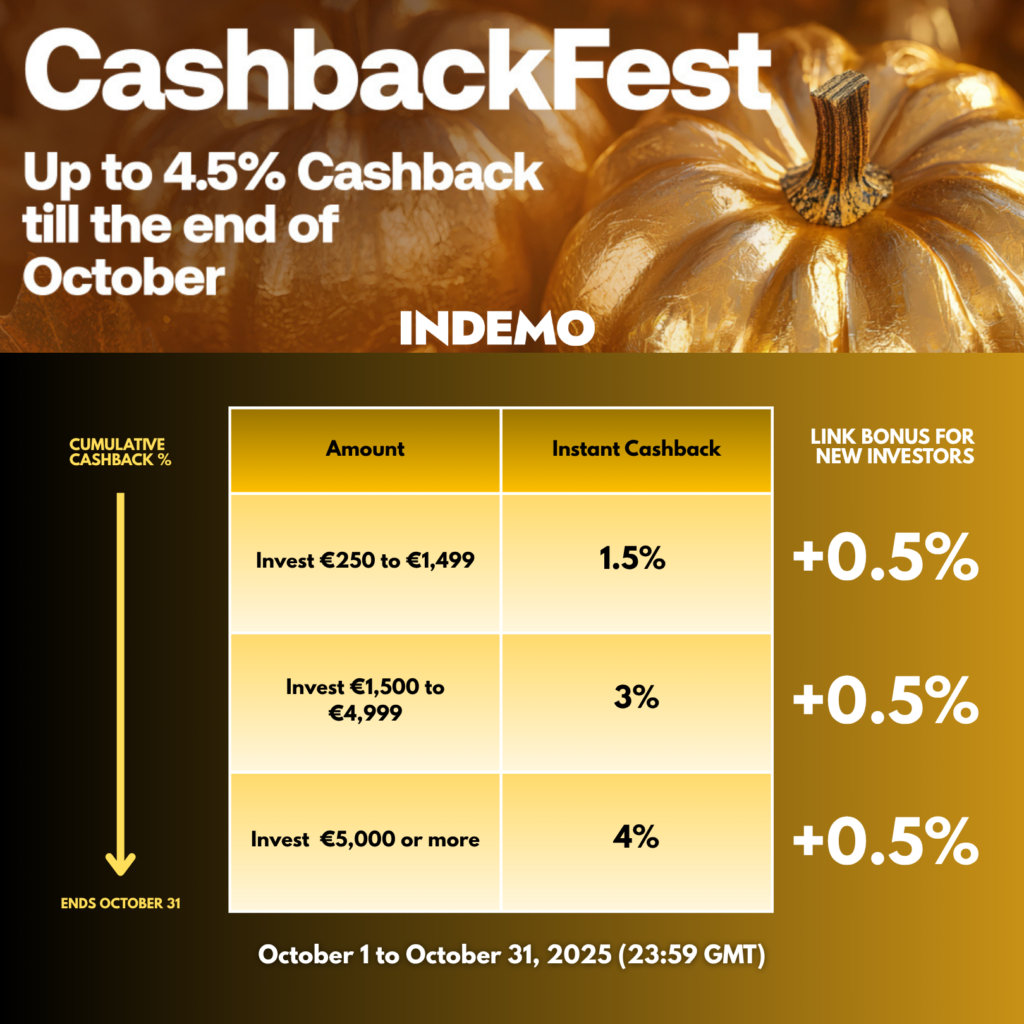

Bis zu 4 % Cashback für alle Anleger bei Indemo bis Ende Oktober 2025

Jetzt im Oktober gibt es bei Indemo eine Cashback-Aktion von bis zu 4% Sofort-Bonus für alle Anleger.

Die Aktion läuft nur noch bis zum Ende Oktober. Indemo hält die Bonusaktion sehr einfach. Es gibt diese 3 Stufen:

- 250 € – 1.499 € Investition = 1,5 % Cashback

- 1.500 € – 4.999 € Investition = 3 % Cashback

- Ab 5.000 € Investition = 4 % Cashback

Die einzige Bedingung ist, dass man insgesamt mehr als 5.000 € investieren muss um sofort 4% Bonus zu erhalten. Die einzelnen Investitionen können auch unter 5.000 € liegen. Wichtig ist nur das kumulativ, also insgesamt mehr als 5.000€ im Oktober investiert werden.

Die Aktion geht nur noch bis zum Ende des Monats:

Wenn du meinen Werbelink zur Registrierung nutzt sind als neuer Anleger sogar 4,5% Cashback möglich:

Wer sich über meinen Werbelink* bei Indemo neu registriert erhält automatisch noch +0,5% extra als neuer Anleger bei dieser Aktion. Also insgesamt dann 4,5% Bonus bei einer Investition von mehr als 5.000 € im Oktober.

Fazit:

Indemo hat bereits bewiesen das ihr Geschäftsmodell funktioniert. Bereits 13 Immobilien wurden erfolgreich verkauft und Anleger profitierten von guten Renditen. Ich werde mein Indemo Portfolio weiter erhöhen um noch mehr zu profitieren. Ich werde hier im Blog weiter über mein Indemo Portfolio berichten.

Für neue Anleger: Nur noch im Oktober bis zu 4,5 % Cashback

4,5 % Bonus für neue Anleger bei Indemo

Neue Anleger, die im Oktober 2025 bei Indemo investieren, erhalten 4,5 % Bonus auf alle Investitionen (Ab 5.000€ Gesamtinvestment), wenn Sie sich über diesen Werbelink anmelden: www.Indemo.eu*

Achtung: Wer sich direkt bei Indemo über die Startseite registriert, bekommt zusätzlichen Bonus als neuer Anleger. Es muss ein Werbelink sein.Und so funktioniert es: Jeder neue Anleger, der sich über den obigen Link bei Indemo anmeldet erhält automatisch einen Bonus von 4,5 % auf alle Investitionen im Oktober 2025, wenn insgesamt im Oktober mehr als 5.000 € investiert werden.

Beispiel:

Anton registriert sich über meinen Werbelink und investiert 5.000 € im Oktober. Er erhält 225 € Neukundenbonus automatisch und sofort, weil er 5.000 € investiert hat.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Indemo schreibe werde ich für den Aufwand von Indemo vergütet. Dennoch investiere ich mein eigenes Kapital bei Indemo und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.