Ganz neu als Anleger bin ich nun bei Modena*. Ich investiere in „Buy now, pay Later“ Kredite in Estland. Also sogenannte „Jetzt kaufen, später zahlen“ Kredite, die in Onlineshops angeboten werden. Die Kreditnehmer können online einkaufen und haben die Möglichkeit, diese erst später komplett oder in Raten zu bezahlen.

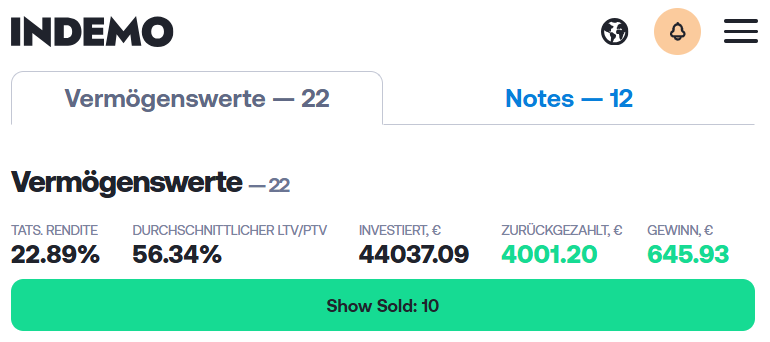

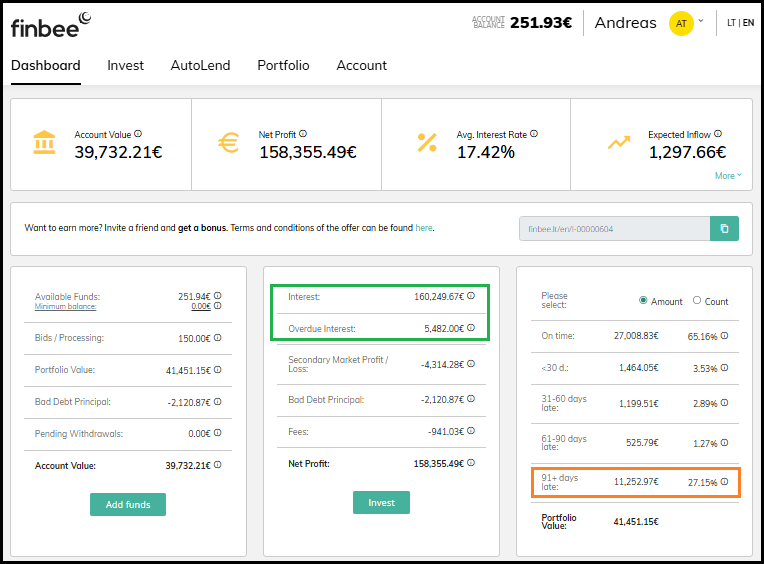

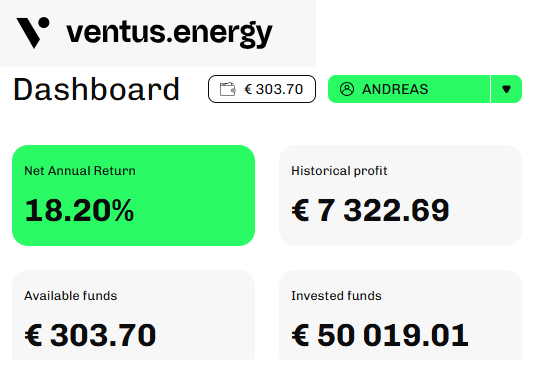

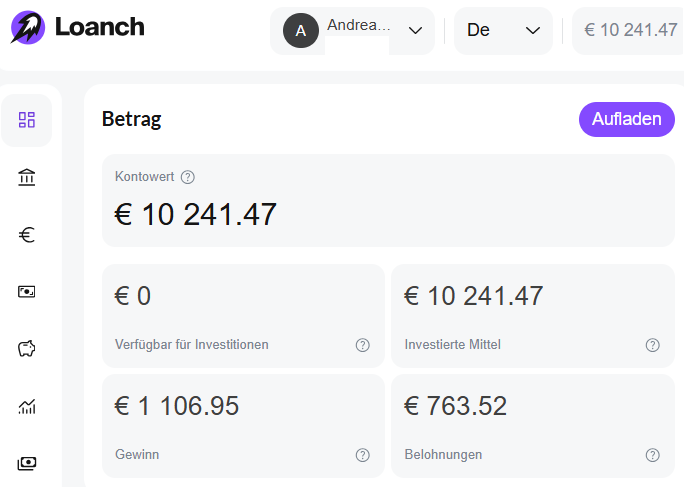

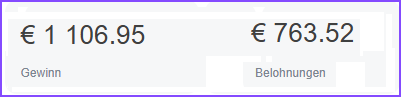

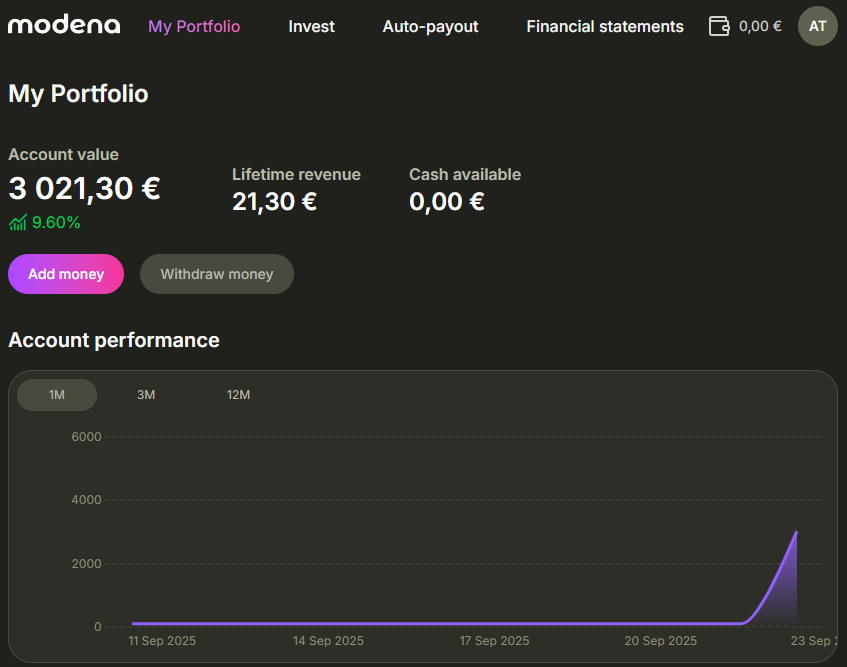

So sieht mein Dashboard gerade aus:

Ich habe 3.000 € zum Start eingezahlt und in Kredite bei Modena investiert.

Modena im Überblick

- Bis zu 11% Rendite pro Jahr

- Ab 50 Euro investieren

- Kleine Kredite aus Estland (Buy Now, Pay Later)

- Rückkaufgarantie auf alle Kredite von 35-90 Tagen

- Monatliche Auszahlungen des Profits automatisch möglich

- 1% Neukundenbonus + 25€ Bonus einmalig auf alle Investments der ersten 90 Tage über diesen Link*

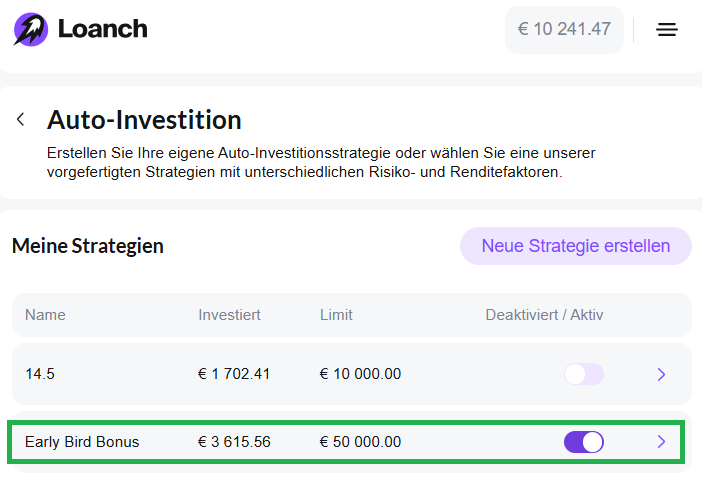

2 verschiedene Produkte bei Modena

Investieren kann man bei Modena in zwei verschiedene Vaults:

- Dynamic Vault: Läuft 30 Tage und bringt 8,5% Zinsen pro Jahr.

- Fixed-term Vault: Läuft 1 Jahr und bringt 9,5 % bis zu 11 % Zinsen pro Jahr

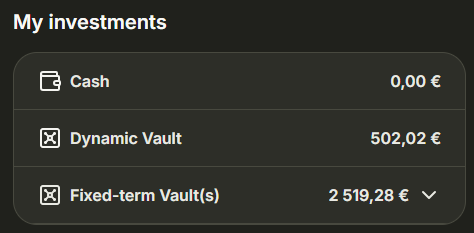

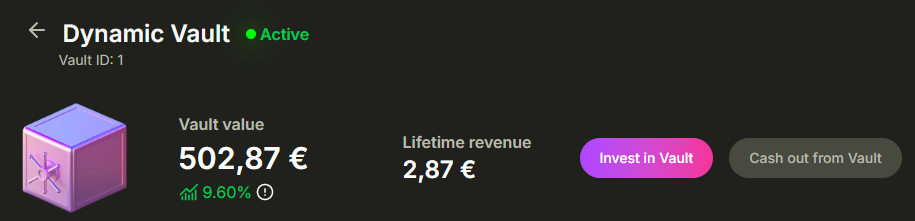

Ich habe 500 € in den Dynamic Vault mit einem Monat Laufzeit investiert und 2.500 € in den Fixed-term Vault mit 12 Monaten Laufzeit investiert.

Nach Ende der Laufzeit ist das Kapital wieder als Cash verfügbar und kann reinvestiert oder ausgezahlt werden.

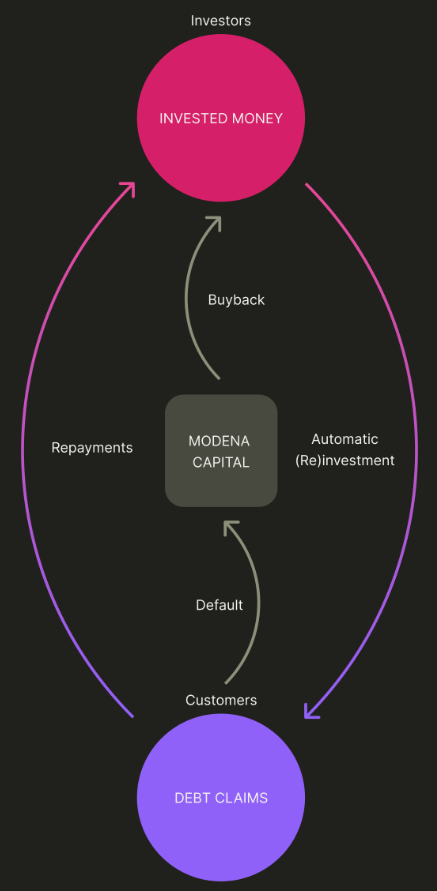

So funktioniert das Geschäftsmodell von Modena

Sobald bei Modena in einen „Loan Vault“ investiert wird, erwerben Anleger automatisch Forderungen (Vermögenswerte) von Modena. Das sind Forderungen gegenüber Kunden, die einen Kredit oder eine Sofortkauf-Finanzierung bei Modena abgeschlossen haben.

Alle Kredite werden auf viele Anleger verteilt, damit nicht ein Anleger nur eine Forderung in seinem Portfolio hat, damit kein Anleger eine Forderung vollständig finanziert.

Zahlt der Kreditnehmer seinen Kredit nicht nach Plan, kauft Modena nach 35 Tagen Zahlungsverzug die Forderung automatisch von Anlegern zurück.

Rückzahlungen von Kreditnehmern werden automatisch sofort wieder neu reinvestiert.

Forderungen werden mit einem Rabatt an Anleger verkauft. Die Differenz zwischen Verkaufspreis und Nennwert ist der Erlös für den Anleger.

Beispiel:

Ein Kredit mit einem Nennwert von 500 € für eine Laufzeit von 30 Tagen wird für 490€ an uns Anleger verkauft. Anleger haben also sofort 10 € Gewinn. Im Durchschnitt beträgt die Rendite für Anleger 11% Rendite pro Jahr.

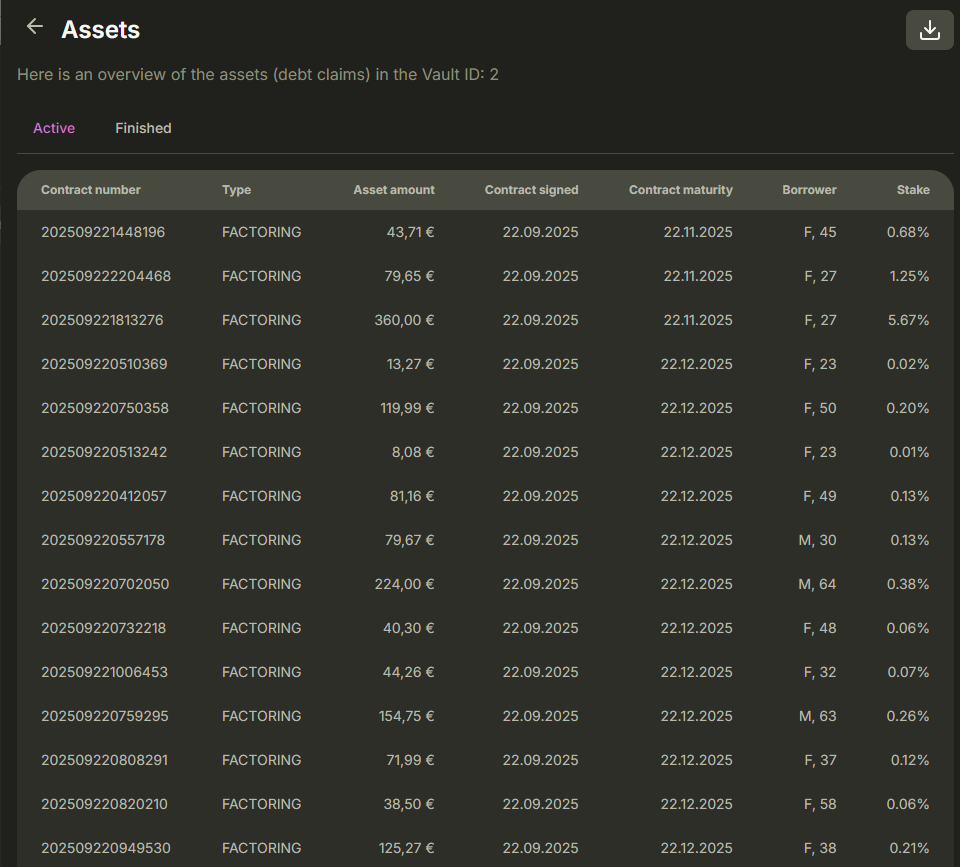

Einzelne Kredite

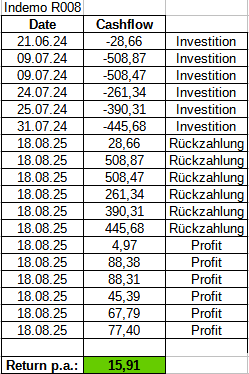

Es ist einsehbar in welche Kredite investiert wurde. Man sieht die Höhe der Kredite. Meist sind die Kredite sehr niedrig. Viele unter 100 € Kreditsumme. Ich besitze immer nur einen kleinen Anteil der Kredite:

Man sieht die Laufzeit und das Geschlecht und Alter des Kreditnehmers.

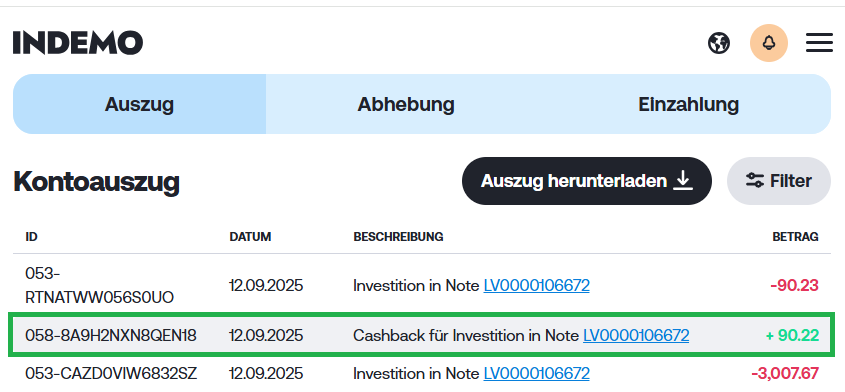

Sofortiger Cash-Out verfügbar

Beim Dynamic Vault, also der 30 Tage Geldanlage ist es möglich den sofortigen Cashout zu beantragen:

Dann verliert man allerdings die bisher aufgelaufenen Zinsen. Beim normalen Cash-out muss man 31 Tage warten und hat das gesamte Kapital verfügbar.

Das Team von Modena

Der CEO von Modena ist Oliver Matt. Er ist schon seit 2021 bei Modena dabei, als Modena nur 3 Mitarbeiter hatte. Davor war er Wirtschaftsprüfer bei PwC und bei einigen Finanzdienstleistern angestellt. Er war zum Beispiel für das Kredit- und Risikoproduktportfolio in Europa, Mexiko und Australien bei IPF Digital verantwortlich.

Mattias Mölder ist Gründer von Modena, von Anfang an dabei und hat früher bei Bondora gearbeitet. Aktuell hat Modena 12 Mitarbeiter.

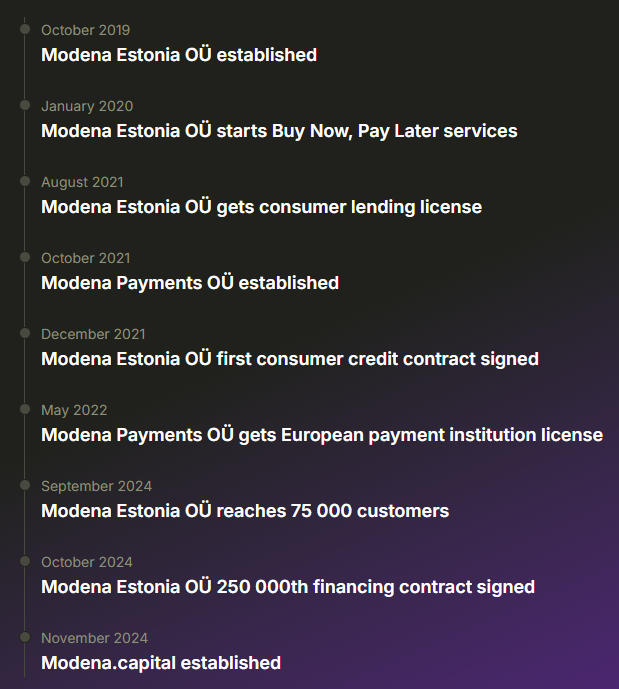

Die Geschichte von Modena

Modena wurde bereits im Jahr 2019 gegründet und vergab im Jahr 2020 erstmals „Kaufe jetzt, zahle später“ Kredite.

Im Januar 2021 stellte Modena dann einen Antrag auf Kreditgeberlizenz, um auch Ratenzahlungen über längere Zeiträume anbieten zu können. Im August 2021 erteilte die Finanzaufsichtsbehörde dann die Lizenz. Und im Dezember 2021 startete Modena dann mit der Bereitstellung von Kreditprodukten.

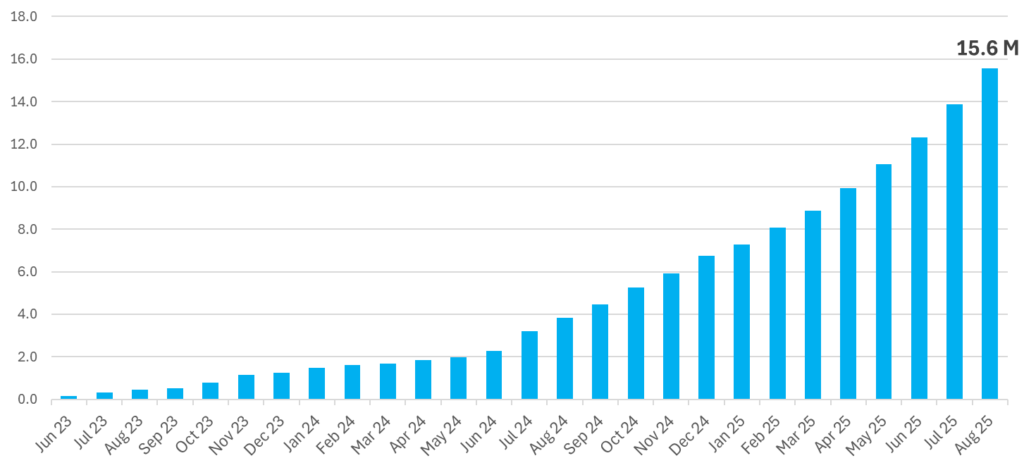

Im Jahr 2024 wurden 121.195 Käufe über Modena finanziert. Das entsprach einem Kreditvolumen von 3,2 Millionen Euro. Und das von insgesamt 23.000 Kunden.

Für 2025 strebt Modena eine Erhöhung des Kreditportfolios um 30% an. Die Anzahl finanzierter Käufe soll um 15% steigen.

Das ist die Modena Gruppe

Die Modena Gruppe besteht aus diesen 2 Unternehmen:

- Modena Estonia OÜ – Ein in Estland registriertes Verbraucherkreditunternehmen

- Modena Payments OÜ – Ein europäisches Zahlungsinstitut, registriert in Estland

Modena Estonia OÜ hat eine Verbraucherkreditlizenz der estnischen FSA und ist berechtigt, die Kredite an Kreditnehmer zu vergeben und diese auch auf der Plattform investieren lassen. Diese Produkte werden von Modena in Estland angeboten.

Im Jahr 2024 erhielt Modena Payments OÜ von der Finanzaufsichtsbehörde eine grenzüberschreitende Betriebslizenz für Zahlungsdienste in Lettland und Litauen. Im Jahr 2024 initiierte Modena Payments über 221.000 erfolgreiche Zahlungen im Gesamtwert von über 13,5 Millionen Euro. Die Ziele für 2025 sind die Ausweitung des Geschäftsbetriebs neben Estland auch auf Finnland, die baltischen Länder, Lettland und Litauen.

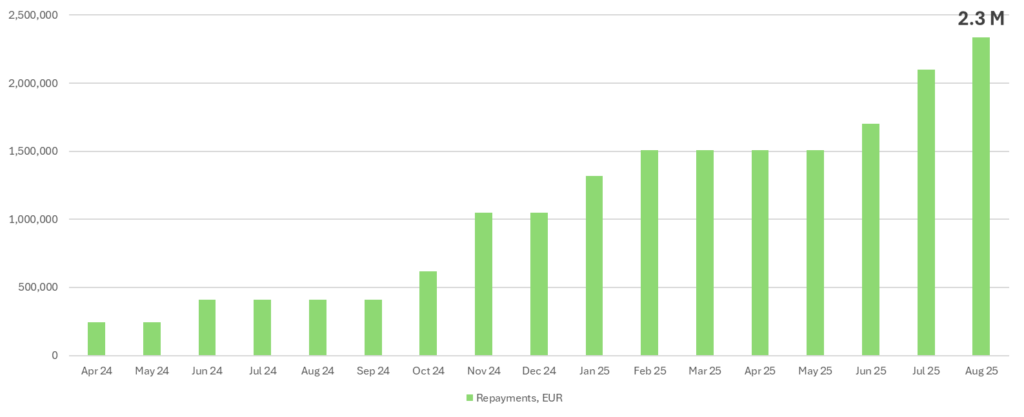

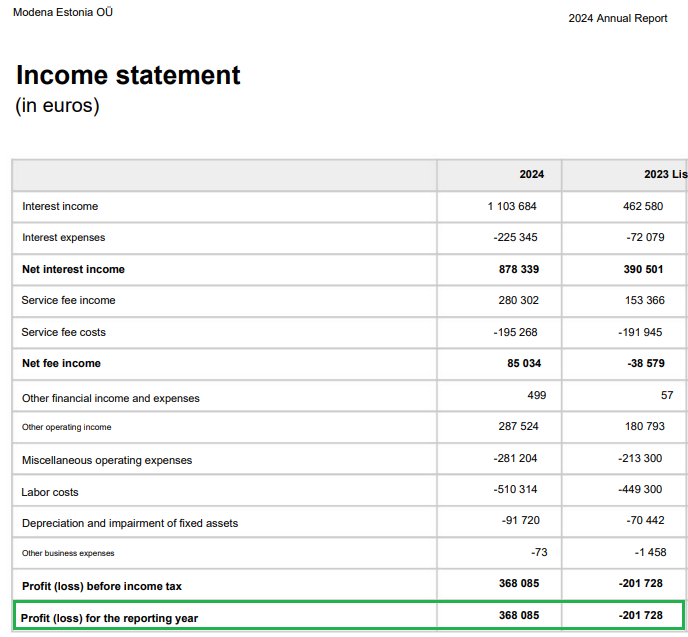

Modena bereits profitabel trotz starkem Wachstum

Bereits im Jahr 2024 konnte Modena profitabel arbeiten. Im Jahr 2023 wurde noch ein Verlust von 201.728 € verbucht. Im Jahr 2024 dann schon ein Gewinn von 368.085 €:

Quelle: Modena_Estonia_OU_2024_Report (Automatisch übersetzt)

Die Zinserträge (Interest Income) konnten im Jahr 2024 zum Vorjahr mehr als verdoppelt werden, während sich die Zinsaufwendungen (Interest Expenses) verdreifacht haben.

Weitere Kennzahlen:

- Kapitalumschlagsquote: 22,8 % (Zinserträge + Provisionserträge / Bilanzsumme) (2023: 15 %)

- Solvabilitätsquote: 68% (Umlaufvermögen / kurzfristige Verbindlichkeiten) (2023: 502 %)

Der Geschäftsbericht ist auditiert von AVAC Audit OÜ.

So sieht das Modena Portfolio aus:

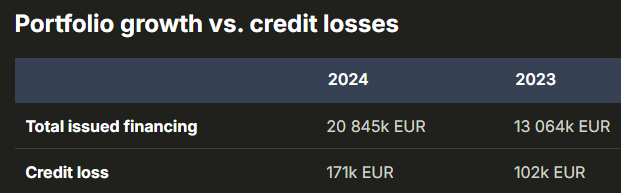

Modena hat selber Details zum Portfolio veröffentlicht mit dem Stand von Juli 2025:

- Etwa 4 % des ausstehenden Portfolios sind mehr als 30 Tage überfällig.

- Die Ausfallrate über die gesamte Laufzeit beträgt 9%. Bei einer Rückzahlung von etwa 75 % beträgt der Nettokreditverlust etwa 2,25 % des ausgegebenen Kapitals.

- BNPL: Ausfallrate über die gesamte Laufzeit von ca. 0,7 % ; bei einer Wiederherstellungsrate von etwa 80 % sind die Verluste praktisch vernachlässigbar.

Vom gesamten vergebenen Kreditvolumen verbleiben am Ende weniger als 1% als Kreditverlust.

Wieso integrieren Onlinehändler Modena in ihre Shops?

Modena bringt Vorteile für Einzelhändler und Nutzer. Für Einzelhändler hat Modena die Zahl der Kaufabbrüche um bis zu 25 % reduziert. Die Nutzer profitieren auch denn sie können ohne Zinsen und Gebühren ihre Zahlung nach hinten verschieben.

Alle Kredite bei Modena haben eine Rückkaufgarantie

Bei Modena gibt es eine Rückkaufgarantie auf alle Kredite welche 35 bis 90 Tage beträgt. Je nach Kredit kauft also Modena spätestens nach 90 Tagen in Zahlungsverzug die Kredite von uns Anlegern komplett zurück.

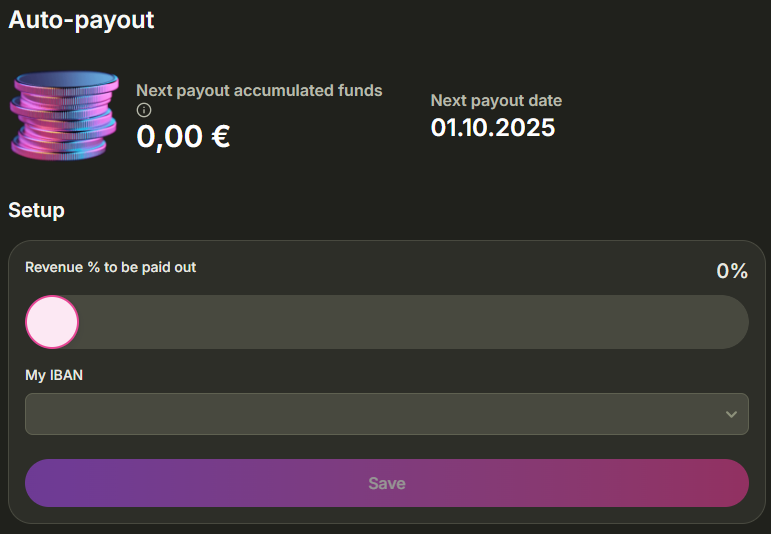

Automatische monatliche Auszahlungen

Mit dem Auto-Payout ist möglich einen Prozentsatz der Gewinne festzulegen, welcher monatlich auf das Bank Referenzkonto ausgezahlt wird. Einmal festgelegt werden immer zum ersten des Monats einen Teil oder alle Profite auf das Bankkonto ausgezahlt.

Das Ganze passiert komplett automatisch und passiv. Jederzeit ist es möglich den Prozentsatz zu ändern.

Bei 100% werden die ganzen monatlich erzielten Profite am 1. des Folgemonats automatisch auf das Referenzkonto ausgezahlt. Ich habe den Auto-Payout bei mir auf 0% eingestellt, also noch nicht getestet.

Modena

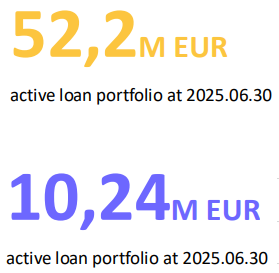

Direkt über modena.capital finanzierten Investoren im zweiten Quartal 2025 BNPL-Verträge im Wert von 3,2 Millionen Euro . Die Ausfallrate des Portfolios lag bei 0,4 % des ausgegebenen Kapitals. Modena hat bereits 644 Anleger.

Insgesamt wurden im zweiten Quartal 2025 BNPL-Verträge im Gesamtwert von 4,1 Millionen Euro vergeben – ein Anstieg von 23 % gegenüber dem gleichen Zeitraum im Jahr 2024. Bedeutet also dass das meiste Kapital für die Kredit direkt von der Modena Anlageplattform selber kommt.

Festgeldtreppe mit Modena möglich

Es ist möglich, dass man jeden Monat mit Modena eine sogenannte „Festgeldtreppe“ aufzubauen.

Beispiel: Investition von 6.000 €

- Am Anfang investiert man 500 € in den Fixed-term Vault und die restlichen 5.500 € in den Dynamic Vault.

- Im zweiten Monat investiert man weitere 500 € in den Fixed-term Vault. Hat also dann schon 1.000 € im Fixed-term Vault investiert.

- Bis man nach einem Jahr alles in die Fixed-Term Vault investiert hat und die maximalen Zinsen bekommt. Nach dem einen Jahr läuft dann jeden Monat ein Vault aus und man kann wieder reinvestieren oder das Kapital auszahlen.

- Vorteil: Ein Vault läuft jeden Monat aus und man bekommt jeden Monat guten Cashflow zurück und profitiert voll von den höchsten Zinsen.

Fazit

Ich war bisher noch gar nicht in „Buy Now, Pay Later“ Kredite investiert und bin nun auch in dieser Anlageklasse über Modena investiert. Da es sich um sehr kleine Kreditsummen handelt ist auch die Ausfallquote geringer. Modena hat alles sehr einfach gehalten und meine Erfahrungen waren bisher sehr gut. Nun wächst mein BNPL Portfolio bei Modena passiv und wird automatisch reinvestiert.

Neukundenbonus von 1% für die ersten 90 Tage + 25€ sichern

Neue Anleger welche sich über meinen Werbelink registrieren erhalten einmalig 25€. Außerdem gibt es zusätzlich 1% Neukundenbonus auf alle Investments der ersten 90 Tage. Dazu einfach über diesen Link* neu bei Modena registrieren.

Berechnet wird der Bonus auf der Grundlage des durchschnittlichen Anlagebetrags der ersten 90 Tage bis zu maximal 1.000 € Bonus + 25 €. Der 1 % Cashback wird schrittweise über den 90-Tage-Zeitraum angesammelt und in Raten ausgezahlt. Der 25-€-Bonus wird nach Ablauf des 90-Tage-Zeitraums ausgezahlt. Bei vorzeitiger Auszahlung wird der Cashback anteilig für den tatsächlich investierten Zeitraum berechnet (der 25-€-Bonus wird nicht ausgezahlt).

Deshalb am besten in den ersten 3 Monaten nach Registrierung keine Auszahlung tätigen um auch die 25€ Bonus zu erhalten.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Modena schreibe werde ich für den Aufwand von Modena vergütet. Dennoch investiere ich mein eigenes Kapital bei Modena und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.