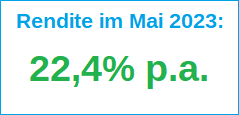

P2P Portfolio Update Mai 2023: 22,4% Rendite

Meine erzielte Rendite bei allen P2P Plattformen lag im vergangenen Mai 2023 bei sehr guten 22,4% p.a.

Die Rendite ist wie immer nach allen Ausfällen und Abschreibungen die Netto-Rendite des P2P Portfolios.

Erwartet hatte ich im Mai 2023 nur eine Rendite zwischen 11 und 16%. Das es über 22% geworden sind hatte einmalige Effekte.

Die letzten 3 Monate:

März 2023 |

April 2023 |

Mai 2023 |

+14,6 % |

+12,7 % |

+22,4 % |

|

Gesamtrendite in den letzten 3 Monaten:+16,6 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Die Gesamtrendite der letzten 3 Monate steigt auf 16,6% p.a.

Der Mai lief außergewöhnlich gut. In den nächsten Monaten rechne ich mit Renditen zwischen 9 und 16%.

Hier gibt es übersichtlich alle Monatsrenditen seit dem Jahr 2011 aufgelistet.

Finbee: 80% vom Jahresziel bereits erreicht – 80.000€ investiert

Bei Finbee hatte ich im Mai 2023 über 600€ Netto-Einnahmen nach Abschreibungen. Mein Ziel ist ein 100.000€ Portfolio das mir jeden Monat 1.000€ an Einnahmen bringt.

Bis Ende August 2023 möchte ich mein Finbee Portfolio auf 100.000€ erhöhen. Danach dauert es noch ein paar Monate bis sich die Einnahmen auf 1.000€ pro Monat einpendeln.

Bei Finbee biete ich sowohl mit dem Auto-Invest als auch manuell in manche Geschäftskredite. Dabei gehen meine Gebote bis zu 1.000€ pro Kredit.

Die Zinsen liegen zwischen meist 12% und 15%. Manchmal sogar noch höher. Meistens sind es Unternehmen die es schon viele Jahre gibt und die das Kapital benötigen um das Geschäft auszuweiten oder umzuschulden.

Anfang Juni 2023 war ich in Riga (Lettland) auf der P2P Konferenz und habe mich auch mit dem CEO von Finbee Darius Noreika unterhalten.

Hier ein Auszug meiner P2P-Einnahmen im Mai 2023 von einigen Plattformen:

Einnahmen im Mai 2023:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im Mai 2023 | Netto-Einnahmen |

|---|---|---|---|

| |||

| |||

| |||

| |||

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

Finbee Tschechien | (Von CZK nach Euro umgerechnet) | (Einnahmen aus Inkasso) |

Bei gleich 3 Plattformen hatte ich über 1.000€ an Einnahmen. Die höchsten Einnahmen hatte ich im Mai 2023 bei Mintos mit +1898,33 €.

Income Marketplace mit über 1.000€ Einnahmen im Mai 2023

Im Mai 2023 wurde mir der 1% Neukundenbonus in Höhe von 359,60€ ausgezahlt, weil ich in den ersten 30 Tagen nach Registierung im Schnitt 35.960€ investiert hatte. Dazu kamen noch Zinsen in Höhe von 703,26€.

Bei Income Marketplace werden alle meine Kredite mit 15% verzinst. Aktuell beträgt mein Income Portfolio über 46.000€.

Diese sehr hohen Einnahmen im Mai kamen aber natürlich nur wegen des Neukundenbonus zustande, weil ich mich über einen Werbelink angemelde hatte. Im Juni und in den weiteren Monaten werden sich die Einnahmen zwischen 500 und 600€ einpendeln.

Mein Dashboard bei Income aktuell:

Nur an Zinsen haben ich bereits über 1.000€ insgesamt erhalten. Dazu kamen noch die 359€ an Neukundenbonus was ich erhalten hatte.

Wer so wie ich noch vom Neukundenbonus profitieren möchte, kann sich über meinen Werbelink bei Income registrieren. Am Besten wartet man bis man auch Kapital verfügbar hat und meldet sich dann an und macht die Verifizerung (KYC). Weil die Laufzeit der ersten 30 Tage startet sofort wenn die Verifizierung erfolgreich war.

Aber Achtung: Wer sich ganz normal bei Income anmeldet bekommt keinen Neukunden-Bonus. Es muss ein Werbelink sein wie dieser hier: Jetzt bei Income 1% Bonus erhalten!

Wer 40 Tage nach Registrierung als Neukunde noch kein Bonus erhalten hat und meinen Werbelink oder Code benutzt hat kann sich gerne bei mir per Mail melden. Dann frage ich bei Income nach ob die Registrierung durch den Werbelink auch tatsächlich geklappt hat.

Über 1.000€ Gewinn durch Anlegerpanik bei Mintos

Im Mai konnte ich von der Panik einiger Anleger bei Mintos profitieren. Dabei ging es um den Kreditgeber Zenka aus Kenia. Ich war vorher gar nicht in Zenka investiert weil ich den Kreditgeber für zu risikoreich halte. Mintos sieht es genauso und hat Zenka das Rating 5,9 von 10 gegeben. Damit ist Zenka einer der schlechtesten Kreditgeber bei Mintos.

Im Laufe des Monats Mai gab es Probleme bei dem kenianischen Kreditgeber. Denn die alten Notes waren abgelaufen und das neue Prospekt der neuen Notes musste erst von der lettischen Behörde genehmigt werden. Aus diesem Grund konnte Zenka keine neuen Notes bei Mintos anbieten. Außerdem leistete Zenka keine Zahlungen mehr und die ausstehenden Zahlungen wuchsen an.

Dann stellten immer mehr Anleger die Zanka Kredite mit einem Abschlag auf dem Zweitmarkt. Als die Abschläge 20% erreichten habe ich begonnen alle Kredite aufzukaufen. Dabei handelte es sich um eine höhere 4-stellige Summe die ich mit höheren Abschlägen gekauft hatte

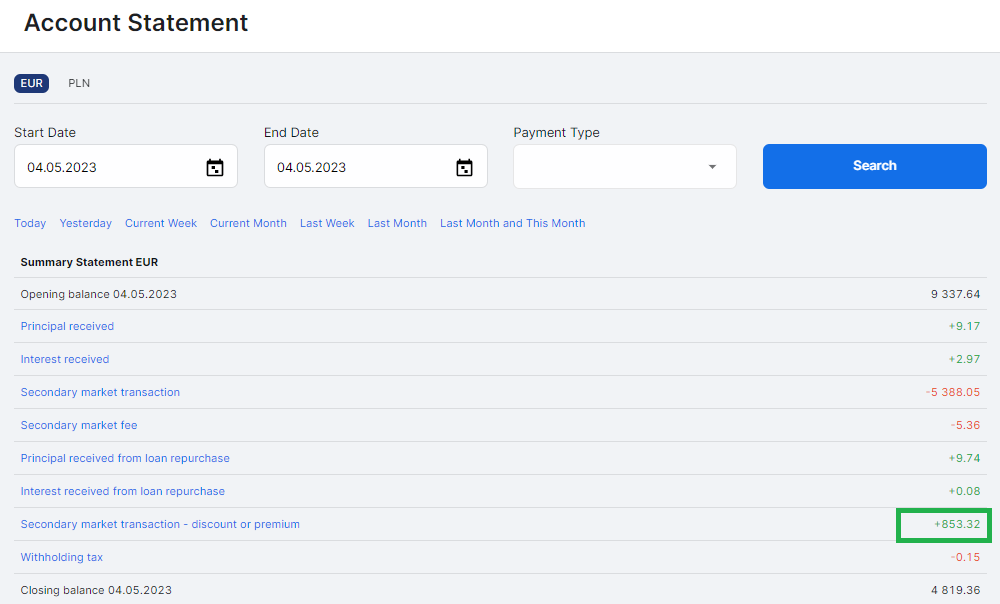

Hier mein Mintos Kontoauszug vom 4. Mai 2023.

Nur an diesem einen Tag hatte ich durch Käufe auf dem Zweitmarkt einen Gewinn von 853,32€.

Nach nur wenigen Tagen waren die Probleme bei Zenka bereits gelöst und dann gab es auch keine Kredite mehr mit Abschlag auf dem Zweitmarkt.

Mittlerweile habe ich selbst alle Zenka Kredite wieder verkauft. Ich hatte sie zu -0,3% mit bis zu -1,1% Abschlag wieder verkauft, als die Abschläge stark gesunken waren. Das war eine schöne Gewinn-Marge. Nach Zweitmarktgebühr bis zu 18% Gewinn.

Natürlich bin ich ein hohes Risiko eingegangen, denn bei Zenka könnte auch zu einem Ausfall entwickeln, wo am Ende alles Kapital verloren ist es zumindest mehrere Jahre dauert bis Teilzahlungen kommen. Gerade in Kenia befürchte ich wäre es vor Gericht schwierig oder langwierig etwas zu holen.

Durch den Kauf von Zanka-Darlehen und Wiederverkauf konnte ich über 1.000€ Gewinn in wenigen Tagen erwirtschaften. Solche Ereignisse sind jedoch sehr selten und nicht vorhersehbar. Und natürlich klappt es nicht immer und manchmal erleidet man auch Verluste wenn die Panik gerechtfertigt ist.

Mein Creditstar-Portfolio bei Mintos sinkt weiter:

Im August 2022 habe ich begonnen mein komplettes Creditstar-Investment bei Mintos schrittweise abzuschreiben.

Auch im Mai 2023 gab es weitere Zahlungen bei Mintos von Creditstar. Deswegen sank meine Investitionssumme. Da ichbereits in den Monaten zuvor mein ganzes Creditstar Investment komplett abgeschrieben hatte werden nun die Rückzahlungen wieder als Einnahme verbucht.

Im Monat Juni 2023 werde ich von Creditstar +33,83 € als Einnahme anrechnen (Negative Abschreibung), weil sich die Ausfallsumme verringert hat. Wenn ein Kreditgeber in Verzug gerät schreibe ich 20 Monate lang jeden Monat 5% der Ausfallsumme ab.

Stichtag: 31.05.2023:

Mein Creditstar | Summe31.05.2023 | Summe30.04.2023 |

|---|---|---|

| Mein gesamtes Creditstar Portfolio bei Mintos |

|

|

| ---> Davon in Kredite investiert (Claims) | ||

| ---> Davon in Notes investiert | ||

| ---> Davon in Pending Payments | ||

| Abschreibung als Verlust : | Juni 2023: +33,83 € | Mai 2023: +131,78 € |

| Insgesamt als Verlust abgeschrieben (August 2022 bis Juni 2023): | -797,80 € (100% der ausstehenden Summe) |

Mit Stand Ende April 2023 stehen 797,80 € von Creditstar auf Mintos bei mir im Risiko.

Mintos hat mittlerweile einen neuen Zahlungsplan mit Creditstar vereinbart. Somit sehe ich jetzt die Zukunft von Creditstar wesentlich optimistischer das alle Zahlungen in den nächsten Monaten abbezahlt werden können.

Bei den meisten Plattformen ist bereits der Hauptteil der Kredite in Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 100% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 99,6% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben -0,4% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| 93,1 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +2,5 % gegenüber dem Vormonat |

| 28,5% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +5,0% gegenüber dem Vormonat |

| 32,8 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +6,1 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 30,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +5,0% gegenüber dem Vormonat |

| 65,8% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +10,0 % gegenüber dem Vormonat |

| 100% des kompletten Kapitals bei Lenndy bereits abgeschrieben (Investiert + Nicht investiert) +0,0% gegenüber dem Vormonat |

| 100% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben |

| 97,4 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +4,3 % gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

Verhältnis P2P Gewinne zu den monatlichen Abschreibungen:

Dadurch das ich bei Bondora Ausfallkredite verkauft habe hat sich die Ausfallsumme verringert. Aber auch bei Mintos sind die Ausfälle gesunken. Deswegen betrugen die negativen Abschreibungen einen Anteil von 13% von den Gesamteinnahmen.

Beispiel:

- —> +130€ durch negative Abschreibungen insgesamt bei allen Plattformen

—> 870€ Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 1000€

Bei einem Wert von 100% würden alle erhaltenen Gewinne für monatliche Abschreibungen weg gehen und die Rendite würde 0% betragen. Bei einem Wert von über 100% wäre die Rendite negativ.

Also: Je geringer der Anteil desto besser.

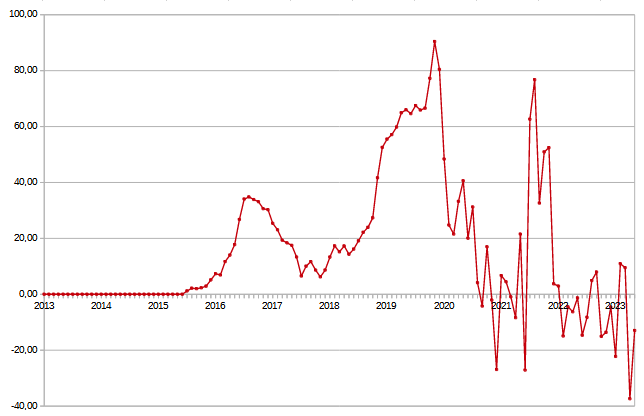

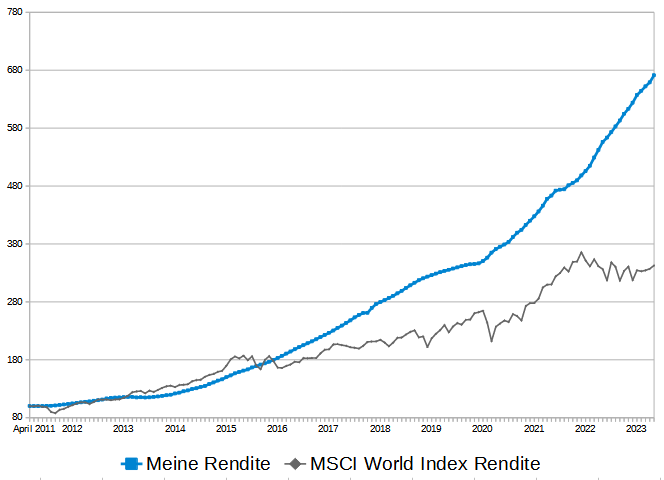

Meine P2P-Anlage Rendite im Vergleich zum MSCI World:

Der MSCI World Index (inklusive Ausschüttungen) hatte im Mai 2023 eine Rendite von +1,7%. Aufs Jahr gesehen entspricht dies einer Rendite von +20,4% p.a.

Im Vergleich dazu hat mein verwaltetes P2P Portfolio im Mai 2023 nach allen Abschreibungen und Zweitmarktgewinnen/Verlusten eine Rendite von +22,4% p.a. bei der P2P-Anlage erzielen können.

Quelle: Meine P2P-Anlage Rendite im Vergleich zum MSCI World Index (inklusive Reinvestiton der Ausschüttungen) Quelle: Justetf.com

Der Stand am Ende Mai 2023 sieht so aus:

- Meine P2P Rendite: Von 100 Punkten auf jetzt 671 Punkte

- MSCI World: Von 100 Punkten auf jetzt 343 Punkte

Hive5 ist neu in meinem P2P Portfolio

Bei der neuen Plattform Hive5 bin ich neu dabei. Ich habe eine erste Überweisung gemacht und erste Investitionen in Kredite getätigt. Die ersten Zinsen habe ich bereits erhalten. Die Zinsen gehen rauf bis 14% Zinsen mit Rückkaufgarantie.

Fazit:

Der Mai 2023 war ein überdurchschnittlicher Monat.

Der nächste Rendite Monatsbericht erscheint im Juli 2023 für den Monat Juni.

Dieser Artikel ist keine Anlage-Empfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko und vergangene Renditen sind keine Garantie für die Zukunft.