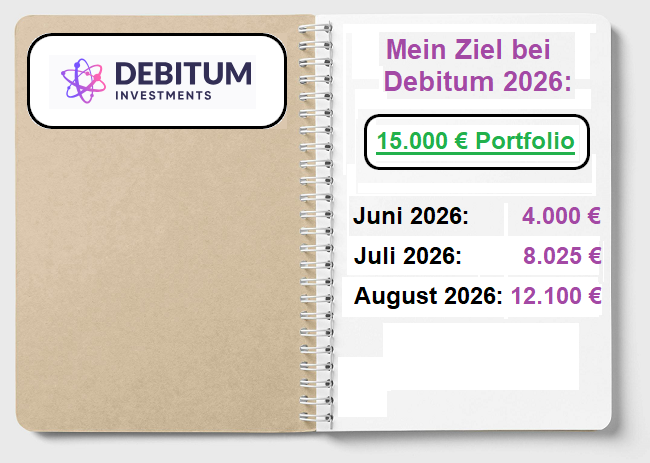

Im August 2026 habe ich weiter mein Portfolio bei Debitum* erhöht. Damit erhöhe ich weiter meinen Anteil an regulierten Plattformen. Bis zu meinem Ziel von 15.000 € fehlt nicht mehr viel. Nach Erreichen meines Ziels werde ich ca. 150 € Zinsen monatlich erhalten.

Bei Debitum investiere ich in Unternehmen, die in lettische Waldflächen investieren. Ich erhalte zwischen 10,4 und 13,25 % Zinsen pro Jahr. Wer bereit ist, für mehrere Jahre zu investieren, kann sogar bis zu 15 % Zinsen bekommen.

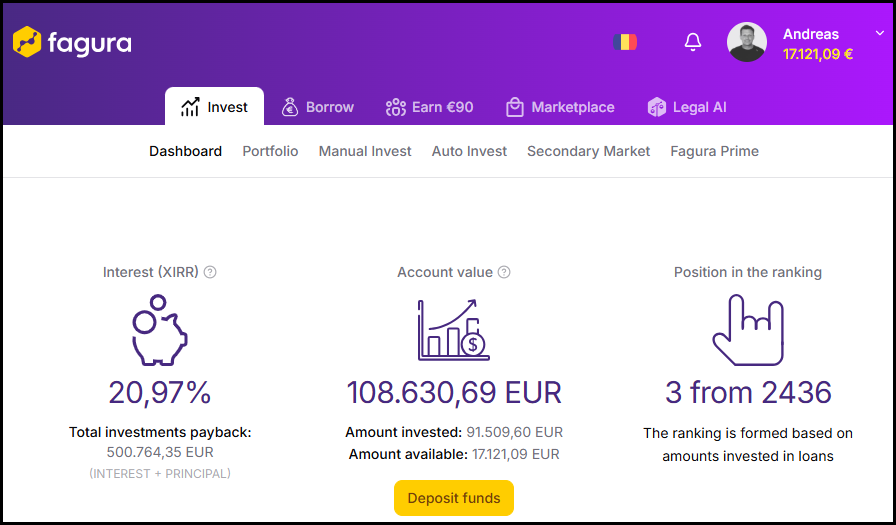

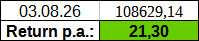

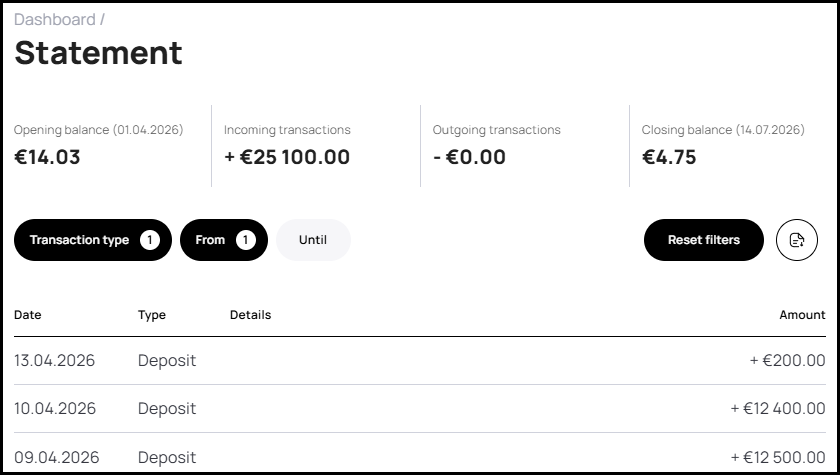

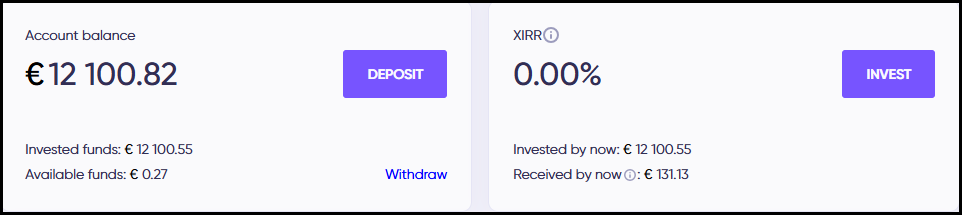

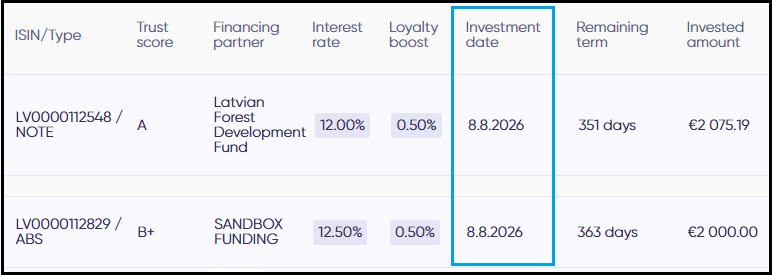

So sieht mein Dashboard aus:

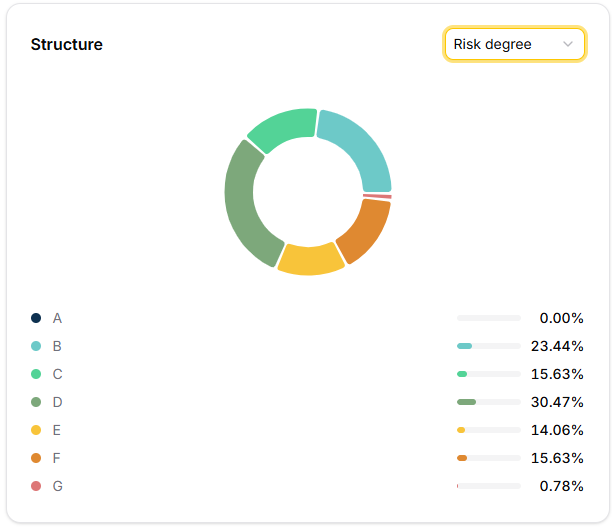

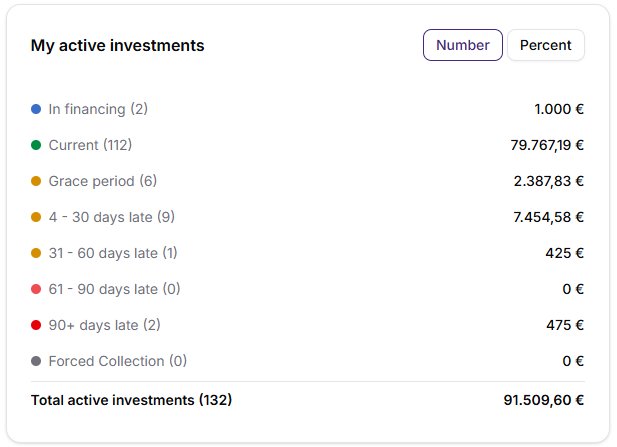

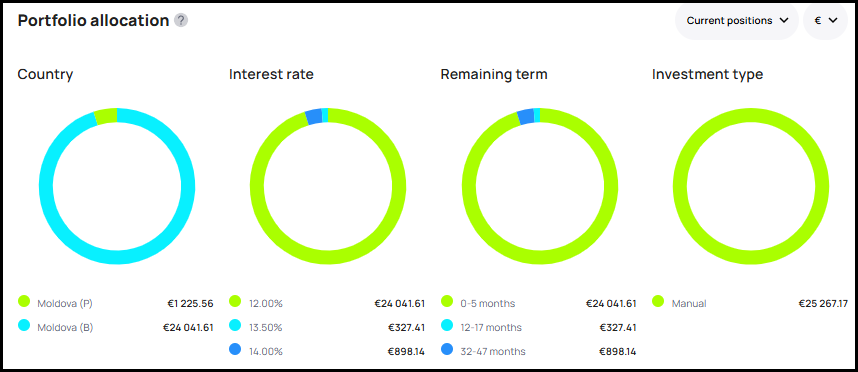

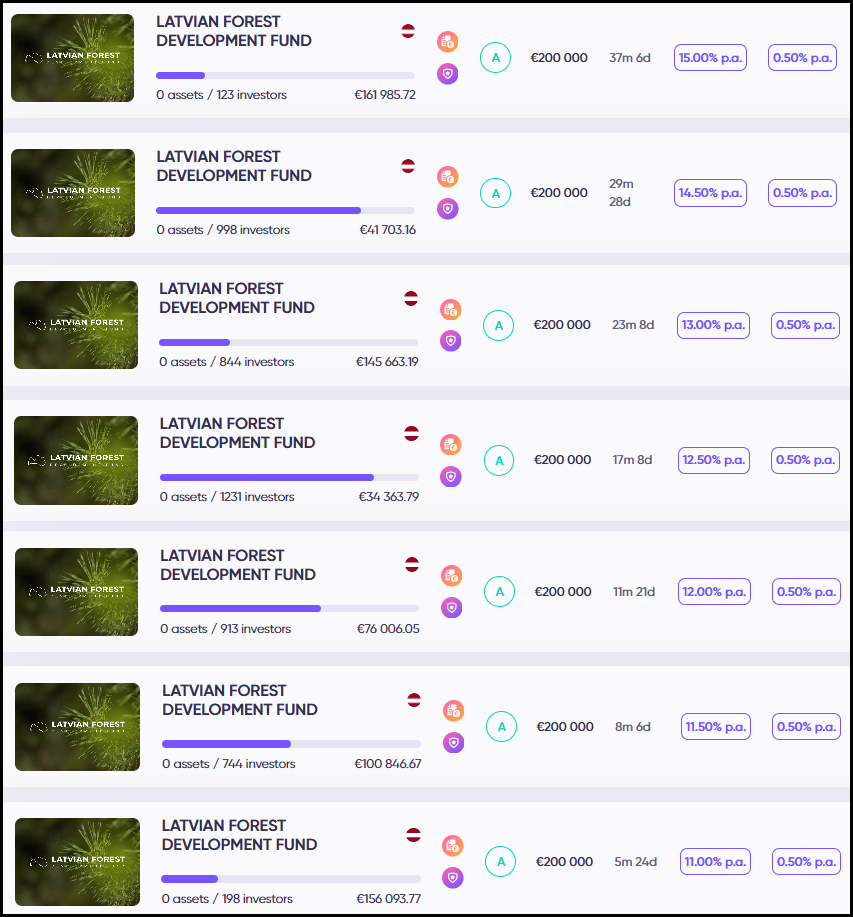

Meine Portfolio-Aufteilung bei Debitum sieht nun so aus:

Das meiste Kapital habe ich in LFDF (Latvian Forest Development Fund) mit 5.075 € investiert. Dahinter kommen „Sandbox Funding“ mit 4.000 € und „Baltic Terra“ mit 3.025 €.

Verkäufer von Wald in Lettland kennen die Preise oft nicht und verkaufen oft unter Wert

Bei Debitum investiere ich in das Unternehmen LFDF (Latvian Forest Development Fund), das sich darauf spezialisiert hat unterbewertete Waldflächen in Lettland zu kaufen und später in einem Paket großen institutionellen Anlegern oder Unternehmen zu verkaufen.

Ich habe mich gefragt, ob es in Lettland möglich ist, stark unterbewertete Waldflächen dort zu kaufen, und bin so auf den Latio-Bericht gestoßen.

Die Preise von Waldflächen haben eine sehr große Preisspanne. In Lettland liegt sie bei 2.800 € bis zu 8.400 € / ha. Die Eigentümer von Wald in Lettland kennen den Marktpreis von Waldflächen sehr oft nicht. Das hat das Immobilienvermittlungsportal Latio aus Lettland herausgefunden. Die Käufer von Waldflächen profitieren davon und können oft sehr günstig einkaufen. Laut Latio-Daten (2023) verkauften 50 % der Waldverkäufer unter dem Marktpreis. Im Durchschnitt zahlten Käufer in Lettland nur 64 % des Marktwerts der Waldfläche (Grundstück + Holz).

Selbst innerhalb eines einzigen Bezirks können die Preise pro Hektar um das Dreifache variieren. Der wichtigste Faktor ist in der Regel das Alter: Ein über 60 Jahre alter Kiefernbestand ist 3- bis 5-mal teurer als ein junger Bestand unter 20 Jahren. Auch die Logistik spielt eine wichtige Rolle. Die Verfügbarkeit von Straßen beeinflusst den Preis um 10-25 %, da Käufer ohne Straßenanbindung die Logistikkosten direkt in den Preis einkalkulieren.

Der Bericht von Latio hat mir gezeigt, dass es möglich und gar nicht ungewöhnlich ist, Wälder deutlich unter dem Marktwert zu kaufen, weil es für die Verkäufer nicht einfach ist, den Marktwert zu ermitteln.

Welche Rendite bringt Wald?

Meine Investition in LFDF bringt mir 12 % Rendite pro Jahr. Für längere Laufzeiten zahlt LFDF an Anleger sogar bis zu 15 % Zinsen. Diese Kosten an Debitum-Anleger muss LFDF erstmal verdienen. Deshalb habe ich mich gefragt, welche Rendite Wald bringt, und habe dazu auf langfristige Daten geschaut.

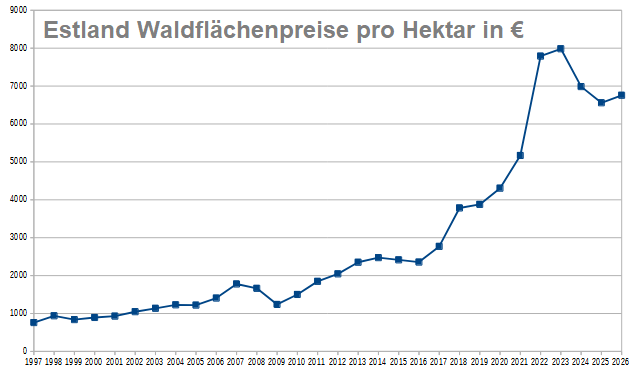

Zum einen steigen die Preise für Waldflächen langfristig. Im Nachbarland Estland gibt es besonders gute Daten seit 1997. Im offiziellen Portal sieht man alle echten Transaktionen von Notaren und die durchschnittlichen Preise, die wirklich real seit 1997 gezahlt wurden. In den letzten 30 Jahren stiegen die Waldpreise im Schnitt um 7,8 % jährlich.

In Lettland gibt es keine realen Daten von allen Verkäufen von Notaren, aber auch in Lettland sind die Preise für Waldflächen um etwa 8 % pro Jahr seit dem Jahr 2000 gestiegen. In Lettland sind die Preise aktuell fast doppelt so niedrig wie im Nachbarland Estland:

- Lettland aktuell im Schnitt: 3.500 € / Hektar

- Estland aktuell im Schnitt: 6.757 € / Hektar (Echtzeitdaten von www.maaruum.ee)

Deshalb gilt der lettische Wald für viele Investoren als unterbewertet.

Neben den steigenden Waldpreisen sorgt der natürliche Holzzuwachs für eine zusätzliche biologische Rendite von etwa 3 % pro Jahr. Auch der Holzpreis stieg in der Vergangenheit langfristig. All diese Zahlen können jedoch nicht einfach addiert werden, weil sie sich teilweise überschneiden. Doch trotzdem sind hohe Renditen mit Wald möglich.

Neben den Wertsteigerungen der Wälder und dem Holzwachstum ist es das Ziel von LFDF, Waldflächen deutlich unter Wert zu kaufen, die Flächen aufzuwerten und diese dann als ganze Portfolios an Investmentfonds oder Unternehmen in Skandinavien und dem Baltikum zu verkaufen.

Mittlerweile besitzt LFDF bereits 7.653 Hektar Land (Stand: 30.06.2026).

Investoren sollten bedenken, dass Märkte sich ändern können und Unternehmen Fehlentscheidungen treffen und sich verkalkulieren können. Deshalb sollten Anleger sich des Risikos bewusst sein, dass auch bei Investitionen in LFDF wie bei allen P2P-Investments grundsätzlich ein Ausfallrisiko bis hin zum Totalverlust besteht. Da die Preise für Wald in Lettland viel niedriger sind als in anderen europäischen Ländern, sehe ich hier für mich hohes Potenzial, bin bereit, diese Risiken einzugehen, und investiere bei Debitum in den Latvian Forest Development Fund.

Derzeit werden Investitionen in LFDF mit 11-15 % verzinst

- 6 Monate Laufzeit: 11 % Rendite p.a.

- 9 Monate Laufzeit: 11,5 % Rendite p.a.

- 12 Monate Laufzeit: 12 % Rendite p.a.

- 18 Monate Laufzeit: 12,5 % Rendite p.a.

- 24 Monate Laufzeit: 13 % Rendite p.a.

- 30 Monate Laufzeit: 14,5 % Rendite p.a.

- 36 Monate Laufzeit: 15 % Rendite p.a.

Wer sich als neuer Anleger über meinen Werbelink* bei Debitum registriert, bekommt einen 1 %-Neukundenbonus auf alle Investitionen der ersten 30 Tage. Somit sind in den ersten Wochen noch höhere Renditen möglich.

Neue Geschäftszahlen von LFDF vom 2. Quartal 2026

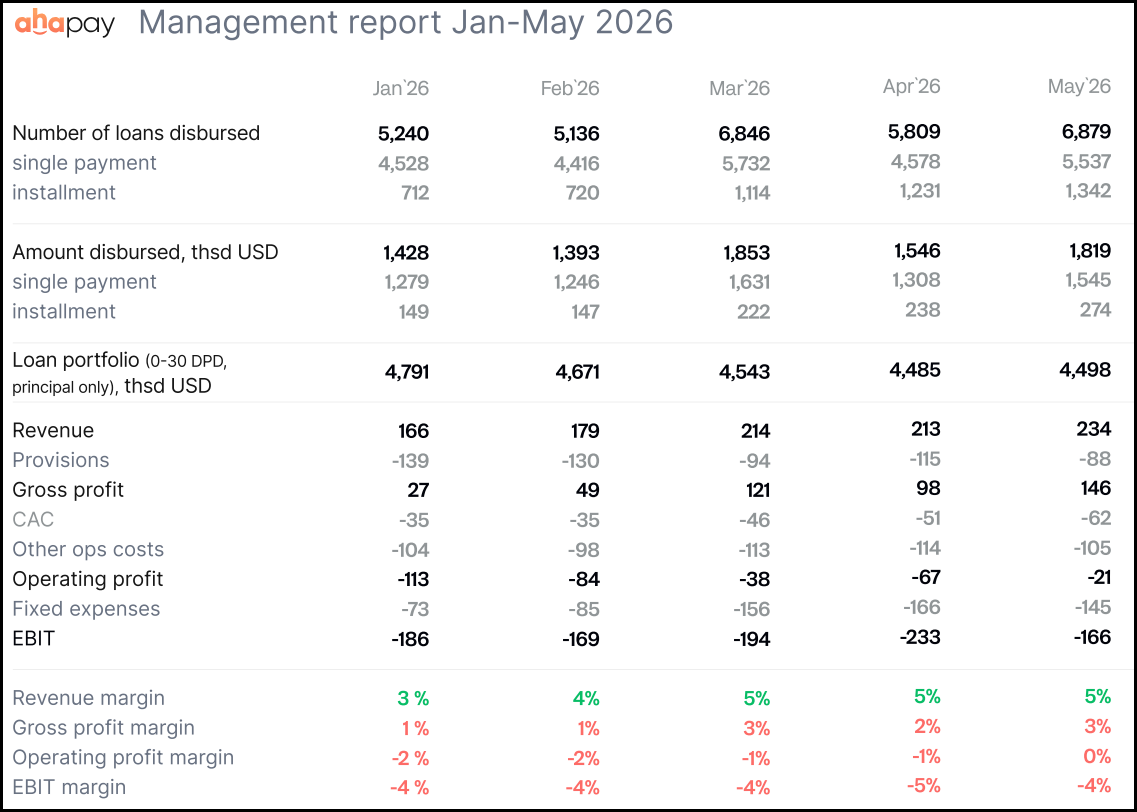

LFDF (Latvian Forest Development Fund) veröffentlicht regelmäßig Quartalsberichte zum Geschäft. Vor wenigen Tagen kamen die Zahlen zum 2. Quartal 2026 heraus.

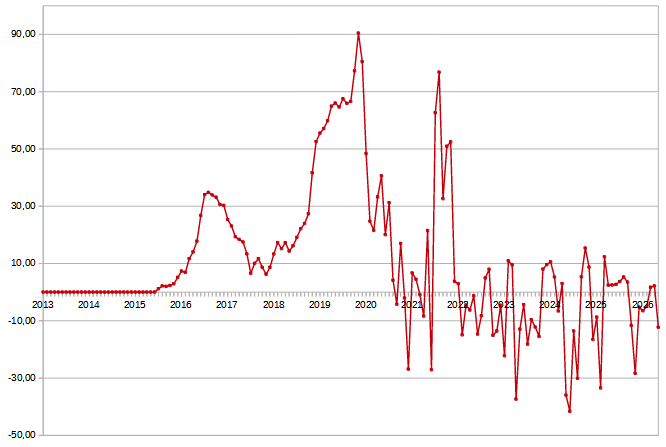

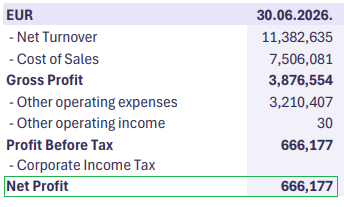

Quelle: LFDF 2026 Q2

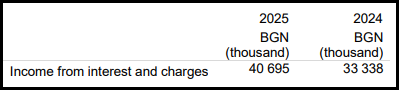

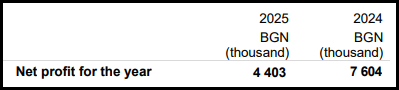

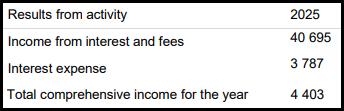

In den ersten 6 Monaten des Jahres 2026 konnten 666.000 € Gewinn erwirtschaftet werden. So sehen die Zahlen in den einzelnen Quartalen aus:

- Umsatz 2026 / 1Q.: 7,4 Mio. €

- Umsatz 2026 / 2Q.: 4,0 Mio. €

- Gewinn 2026 / 1Q.: +0,998 Mio. €

- Verlust 2026 / 2Q.: -0,332 Mio. €

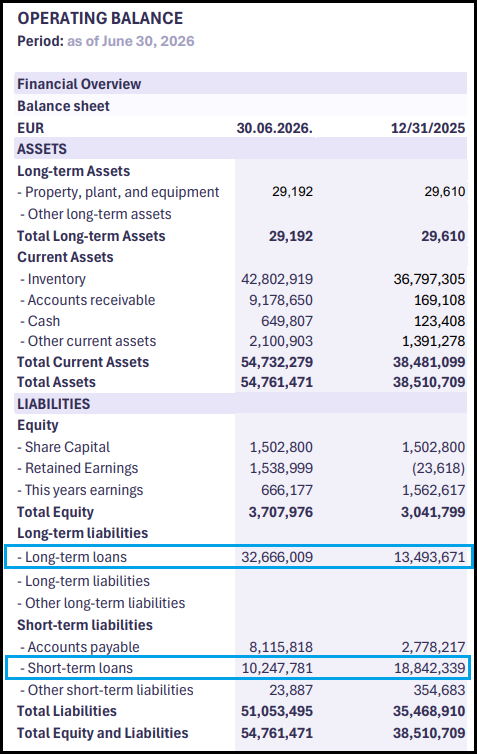

Was im neuen Bericht besonders auffällt, ist die Verringerung von „Short-term-loans“ und die starke Steigerung von „Long-term-loans“. Ende 2025 gab es noch mehr Kurzzeitkredite als Langzeitkredite.

Das hat sich geändert. Zum 1. Halbjahr 2026 hat LFDF mehr Langzeitkredite als Kurzzeitkredite:

- Langzeitkredite: Von 13,49 Mio. € auf 32,67 Mio. € stark erhöht

- Kurzzeitkredite: Von 18,84 Mio. € auf 10,25 Mio. € verringert

Damit hat sich LFDF langfristiger aufgestellt und verringert das Refinanzierungsrisiko, sodass kurzfristige Kredite nicht ständig durch neue Kredite ersetzt werden müssen.

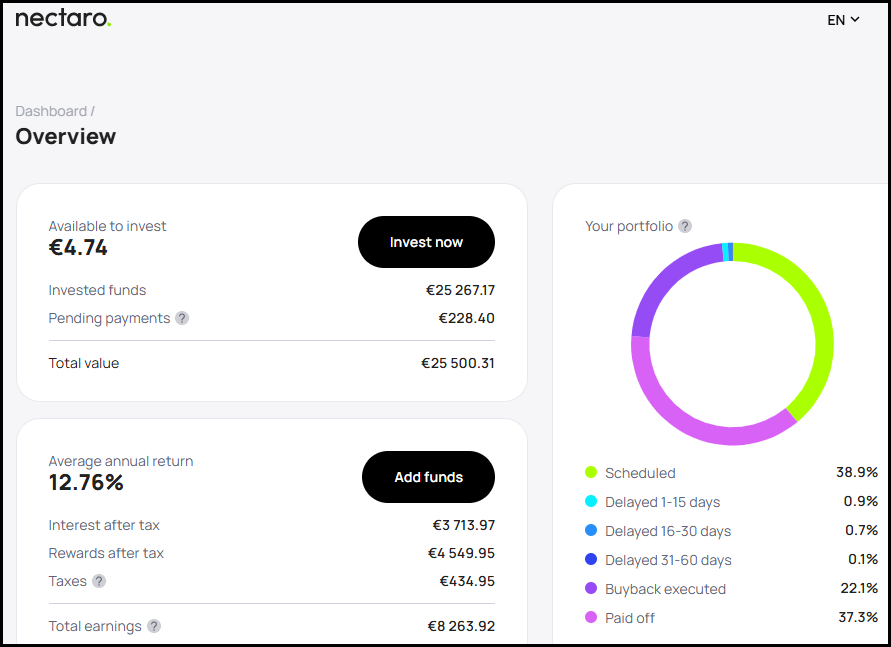

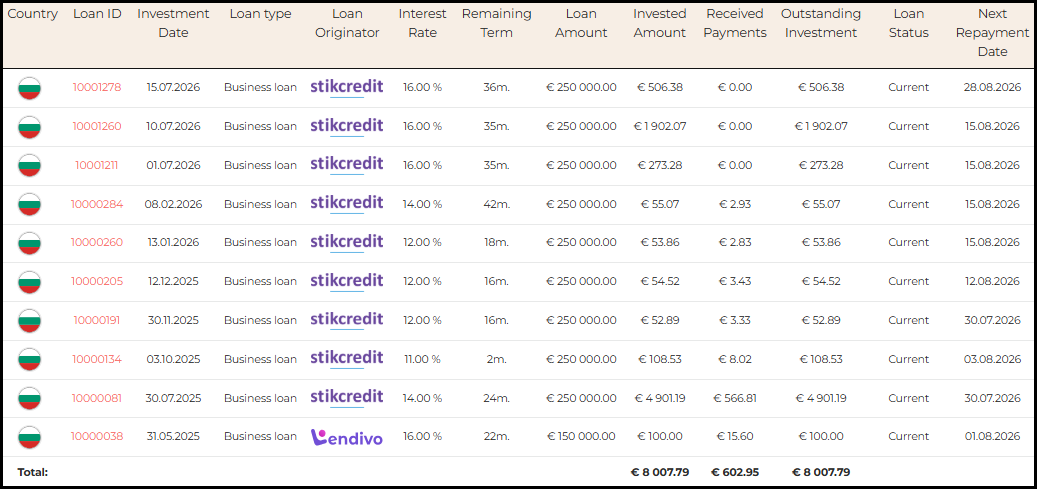

Meine neuen Investitionen im August 2026

Im August 2026 habe ich weitere 4.000 € eingezahlt und investiert:

- 2.000 € in „Sandbox Funding“ zu 12,5 % Zinsen mit einer Laufzeit von 12 Monaten

- 2.075 € in „LFDF“ zu 12,0 % Zinsen mit einer Laufzeit von 12 Monaten

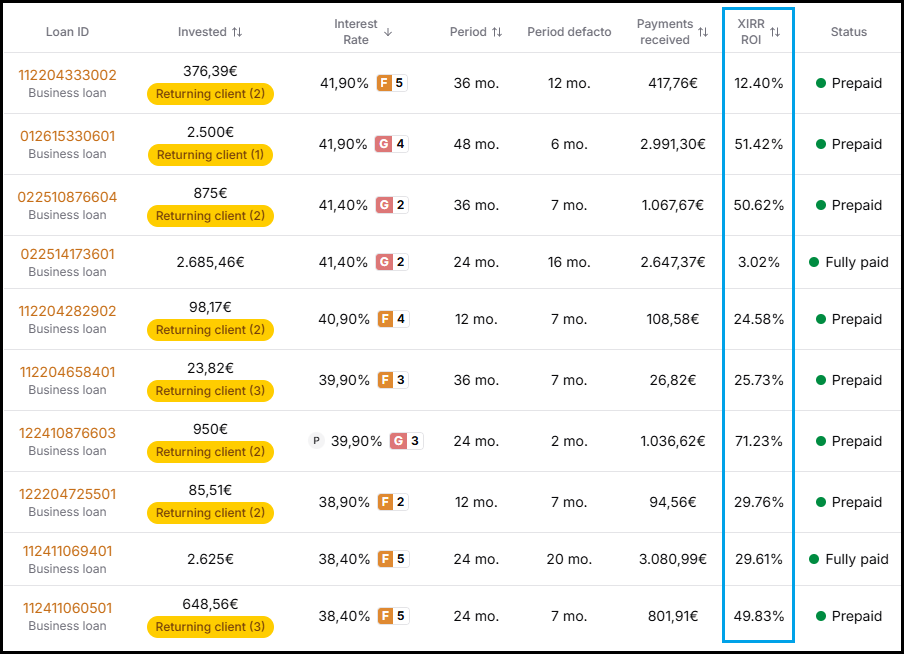

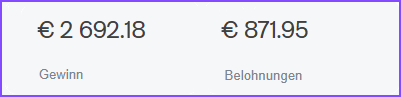

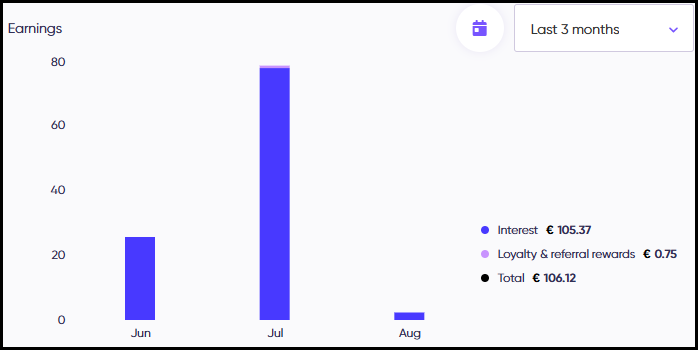

Im Juli 2026 habe ich schon 78,27 € an Zinsen erhalten:

Im August 2026 könnten es schon über 100 € werden. Wenn ich mein Ziel von 15.000 € Portfolio erreicht habe, erwarte ich über 150 € monatlich an Zinsen.

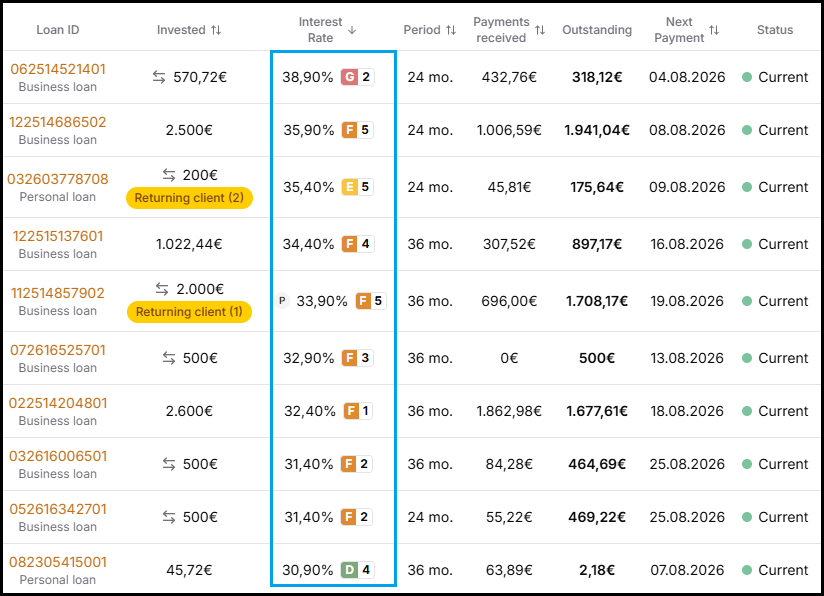

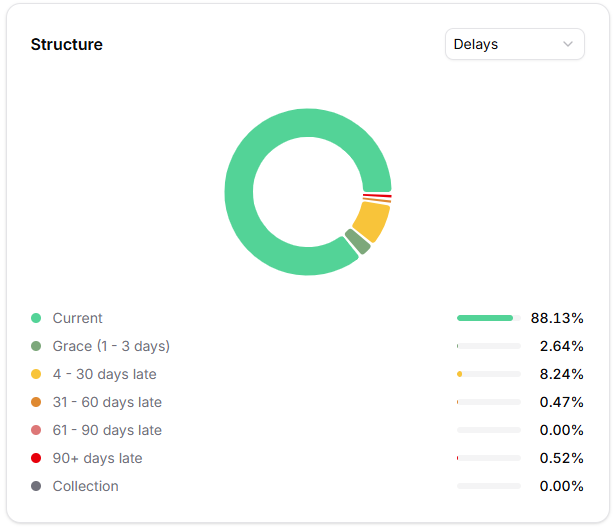

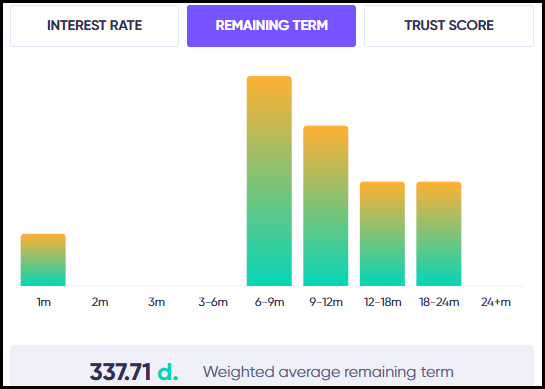

Meine durchschnittliche Restkreditlaufzeit liegt bei unter einem Jahr bei 337 Tagen:

Ich habe bewusst in unterschiedliche Laufzeiten investiert. So werden regelmäßig Kredite zur Rückzahlung fällig und somit habe ich regelmäßigen Cashflow.

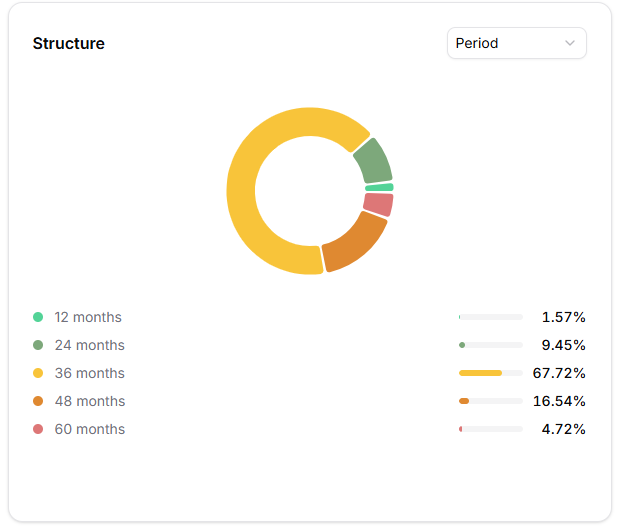

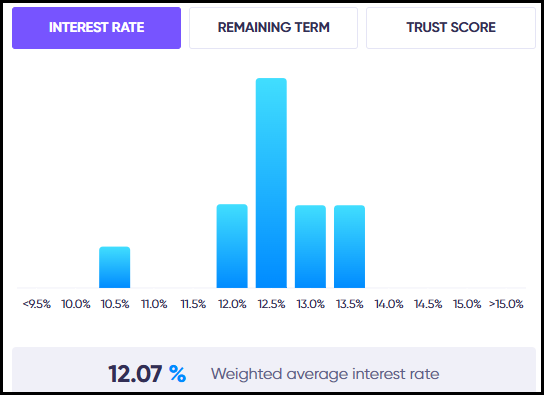

Im Schnitt erhalte ich 12,07 % Zinsen:

Je länger die Laufzeit, desto mehr Zinsen gibt es auch. Deswegen sind in meinem Portfolio sehr unterschiedliche Zinssätze.

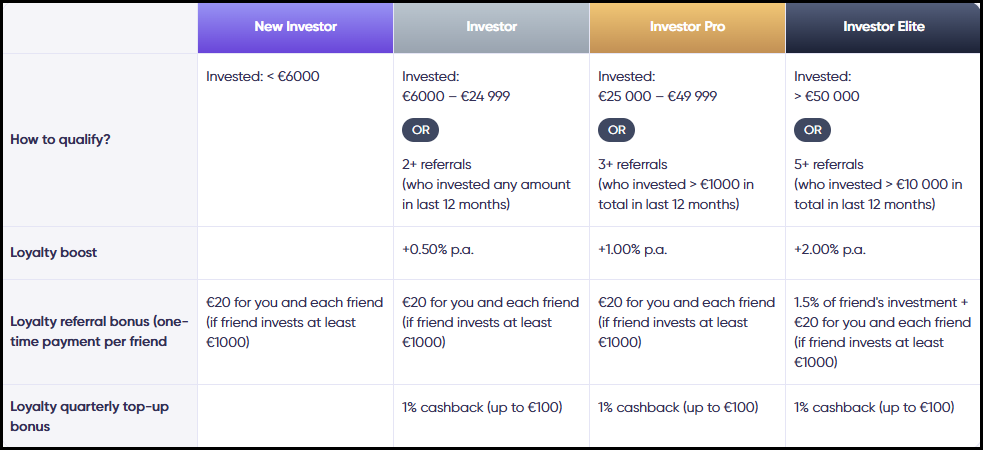

So verdienen Anleger bis zu 2% zusätzlich mit dem Treueprogramm

Debitum belohnt Anleger mit höheren Investitionssummen mit bis zu 2 % Zusatzrendite. Das sind die 3 Stufen:

- Ab 6.000 – 24.999 € Portfolio = 0,5 %

- Ab 25.000 – 49.999 € Portfolio = 1 %

- Ab 50.000 € Portfolio = 2 %

Um am Treueprogramm teilzunehmen, müssen Anleger aktiv einmalig dem Treueprogramm zustimmen. Danach gibt es, sobald man eine Investitionsstufe erreicht hat, für alle neuen Investitionen einen höheren Zinssatz.

Beispiel: Ein Investor investiert 20.000 €:

- Für die ersten 6.000 € Investment erhält der Anleger keinen Treuebonus.

- Für die restlichen 14.000 € Investment erhält der Investor 0,5 % zusätzliche jährliche Zinsen.

- Sobald die ersten 6.000 € Investment zurückgezahlt wurden, erhalten die Anleger auf alle Investitionen den Treuebonus.

Wenn ein Kredit zurückgezahlt wird und Anleger dadurch um eine Treuestufe zurückfallen würden, haben sie eine 10-tägige Frist, um zu reinvestieren und damit die aktuelle Treuestufe beizubehalten.

Mit dem Treueprogramm sind so bis zu 17 % jährliche Rendite bei Debitum möglich. Notwendig dazu ist ein Portfolio von 50.000 € (+2 % Treuebonus) und die Bereitschaft, in Kredite mit einer Laufzeit von 3 Jahren zu investieren (15 % Zinsen).

Außerdem gibt es einen vierteljährlichen Einzahlungs-Treuebonus von 1 %. Für neue Einzahlungen gibt es dann 1 % Bonus. Pro Quartal kann man also bei 10.000 € Neueinzahlungen 100 € extra erhalten. Es gilt für neue Nettoeinzahlungen nach Erreichen der entsprechenden Stufe. Die Auszahlung erfolgt innerhalb eines Werktages nach Quartalsende.

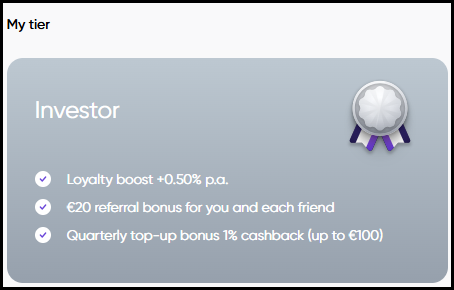

Ich erhalte auf alle neuen Investitionen 0,5 % mehr jährliche Zinsen

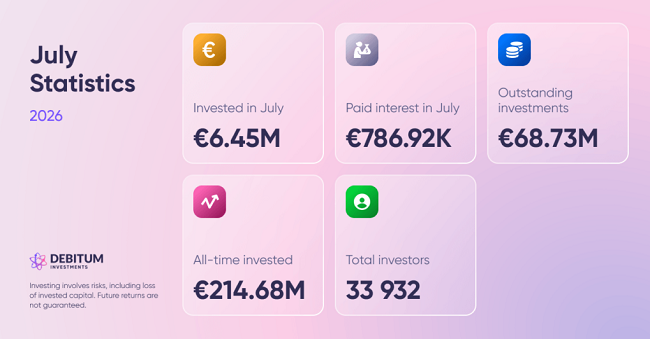

Bereits 15 Millionen € an Zinsen an Anleger ausgezahlt

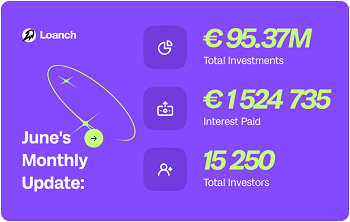

Im Juli 2026 überschritt Debitum die Marke von 15 Millionen € Zinsen. Anleger investierten bisher über 214 Millionen €.

Das ausstehende Portfolio beträgt nun 68,73 Mio. €.

Das sind die Vorteile der Regulierung bei Debitum für Anleger

Debitum wird als regulierte Plattform regelmäßig von der Finanzaufsichtsbehörde überwacht. Dazu besitzt Debitum eine Wertpapierhandelslizenz (Investment Brokerage Firm), eine Erlaubnis als Finanzvermittler und ist unter der europäischen Finanzmarktrichtlinie MiFID II (Markets in Financial Instruments Directive) reguliert. Um die Lizenz zu erhalten und zu behalten, müssen strenge Regeln eingehalten werden, wie zum Beispiel:

- Schutz von Kundengeldern

- Verhinderung von Geldwäsche und Finanzkriminalität

- Aufrechterhaltung der betrieblichen und finanziellen Kontrollen

- Regelmäßige Berichterstattung an die Aufsichtsbehörden

Alle Kundengelder der Anleger werden separat verwaltet. Das bedeutet, dass Kundengelder und Betriebsmittel nicht vermischt werden. Sollte die Plattform in finanzielle Schwierigkeiten geraten, gibt es gesetzliche Vorschriften, die regeln, wie mit Kundengeldern umzugehen ist. Bei unregulierten Plattformen kontrolliert niemand, ob Gelder vermischt werden oder nicht.

Regulierte Plattformen müssen klare Informationen über Anlagerisiken, Gebühren und ihre Funktionsweise bereitstellen. Außerdem wird von regulierten Unternehmen erwartet, dass sie Compliance-Verfahren, interne Kontrollen und Risikomanagementprozesse einhalten. Viele unterliegen zudem unabhängigen Prüfungen. Das verringert die Wahrscheinlichkeit, dass operative Fehler oder Fehlverhalten unbemerkt bleiben. Wichtig jedoch ist, dass auch bei regulierten Plattformen Risiken bestehen und die Renditen nicht garantiert sind. Die Märkte können sich verändern, die Kreditnehmer können zahlungsunfähig werden und Investitionen können an Wert verlieren.

Der Vorteil der Regulierung ist, dass die Plattform innerhalb eines festen Rahmens mit klaren Regeln und fortlaufender Aufsicht tätig ist.

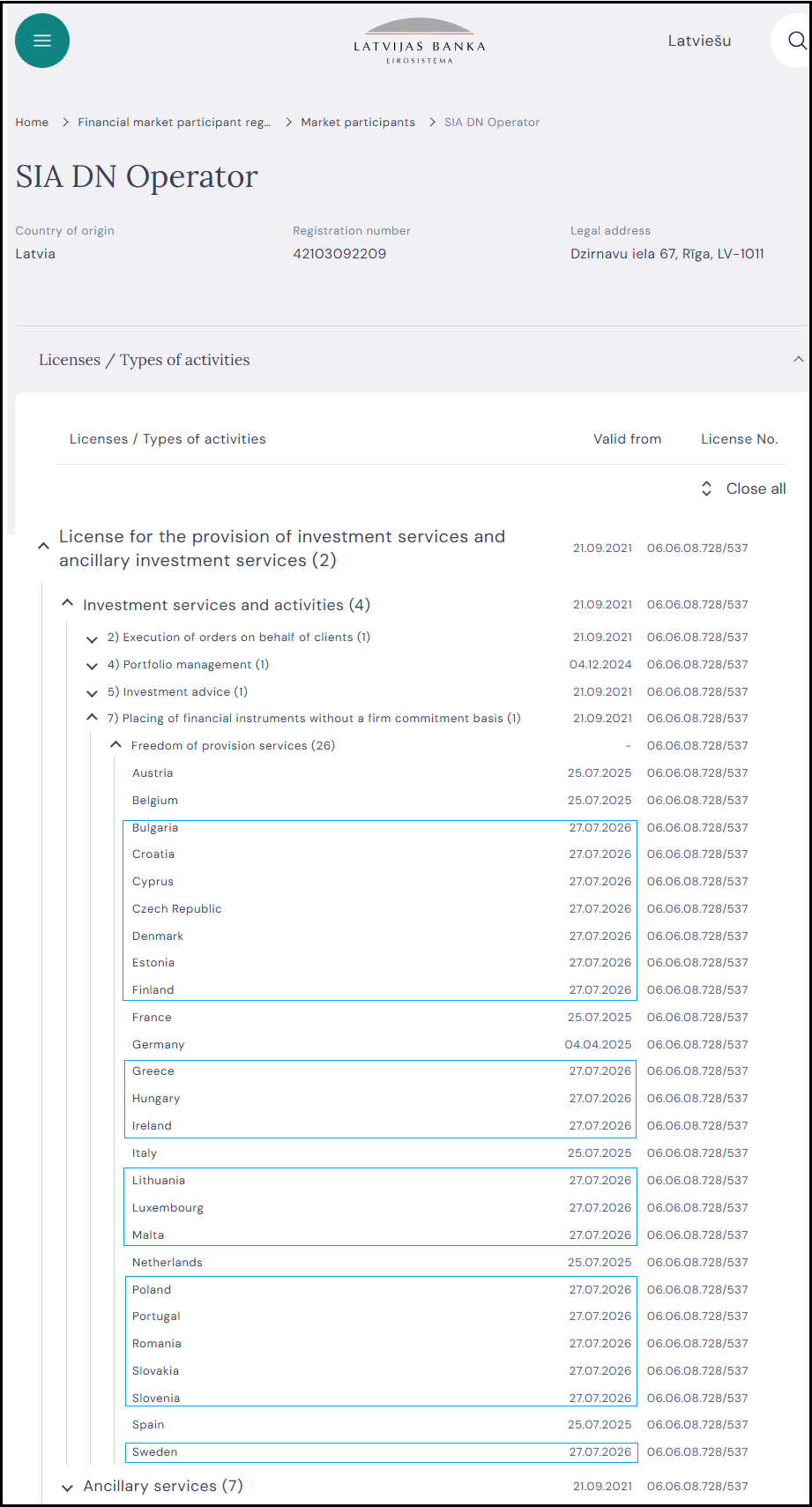

Ob eine Plattform reguliert wird kann man direkt auf der Seite der Bank von Lettland einsehen. Unter dem Namen „SIA DN Operator“ (Reg.-Nr. 42103092209) wird Debitum gelistet.

Kürzlich wurden 19 weitere Länder hinzugefügt. Das bedeutet, dass die lokale Aufsicht informiert wurde und Debitum dort Dienstleistungen erbringen und Kunden aktiv ansprechen darf, auch ohne Lizenz der lokalen Aufsicht. Es gilt weiterhin die Heimataufsicht (Bank von Lettland) als Hauptaufsicht.

Fazit

Ich bin nun 5-stellig bei Debitum investiert. Damit ist mein Anteil an regulierten Plattformen gestiegen. Ich investiere weiter auch in unregulierte P2P-Plattformen, aber ich will den Anteil an regulierten Plattformen etwas erhöhen. Da Debitum schon seit 2021 reguliert ist, ist es eine passende Plattform für mich.

Im September will ich Debitum noch auf 15.000 € aufstocken, um monatlich auf 150 € Zinsen zu kommen. Diese plane ich vorerst regelmäßig auszahlen zu lassen.

Über meinen Werbelink: 1 %-Bonus für neue Anleger

1 % Bonus für neue Anleger bei Debitum

Neue Anleger, die bei Debitum investieren, erhalten 1 % Bonus auf alle Investitionen der ersten 30 Tage nach der Registrierung, wenn sie sich über diesen Werbelink anmelden: www.debitum.investments*

Achtung: Wer sich direkt bei Debitum über die Startseite registriert, bekommt keinen Bonus. Es muss ein Werbelink sein.Und so funktioniert es: Jeder neue Anleger, der sich über den obigen Link bei Debitum anmeldet, erhält automatisch einen Bonus von 1 % auf alle Investitionen der ersten 30 Tage.

Beispiel:

Anton registriert sich über meinen Werbelink und investiert 5.000 € innerhalb von 30 Tagen nach seiner Registrierung. Er tätigt in den ersten 30 Tagen keine Auszahlungen und reinvestiert alle Rückflüsse. Er erhält 50,00 € Neukundenbonus automatisch ausgezahlt, weil er 5.000 € investiert hat.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Debitum schreibe werde ich für den Aufwand von Debitum vergütet.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.