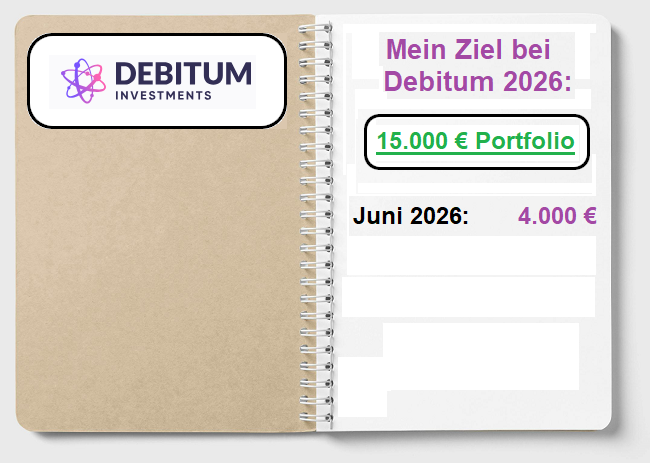

In den letzten Monaten habe ich mir die regulierte Plattform Debitum* und deren Kreditgeber näher angesehen. Da sich die Transparenz kürzlich erhöht hat, habe ich jetzt im Juni 2026 begonnen, bei Debitum zu investieren. Mein Portfolio-Ziel liegt bei 15.000 €.

Die ersten 4.000 € habe ich eingezahlt und in Kredite der Kreditgeber investiert, die im Agrar- und Forstsektor tätig sind.

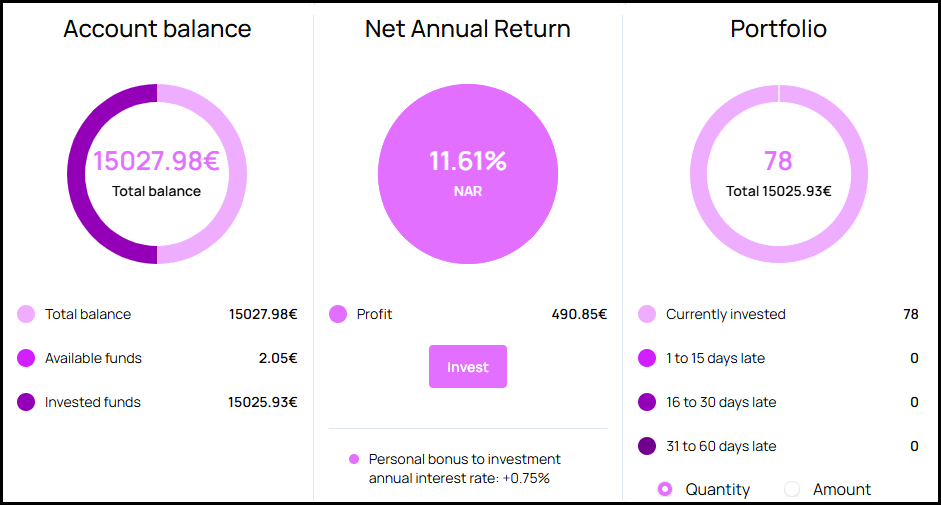

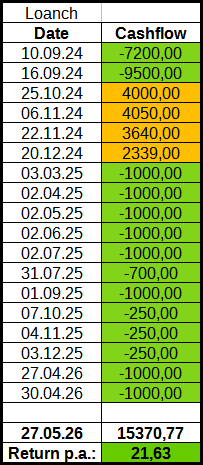

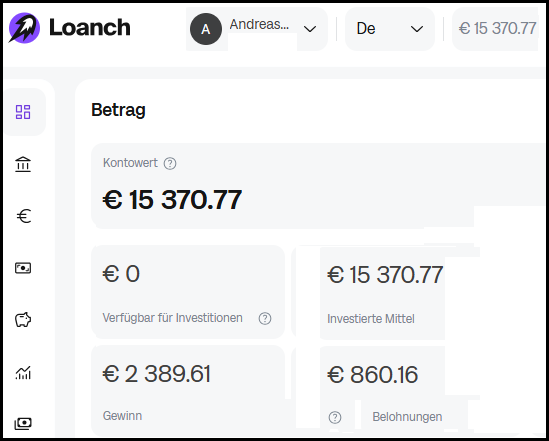

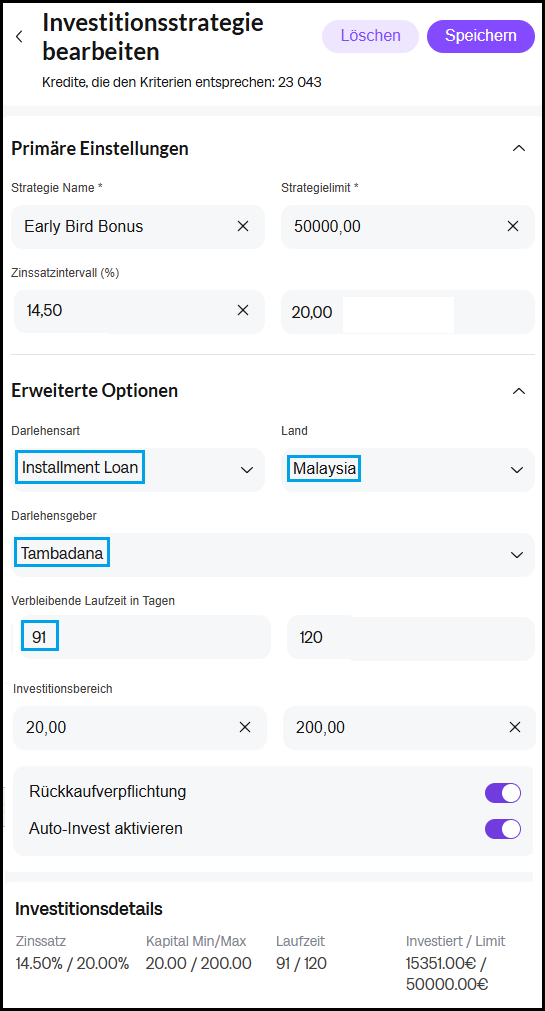

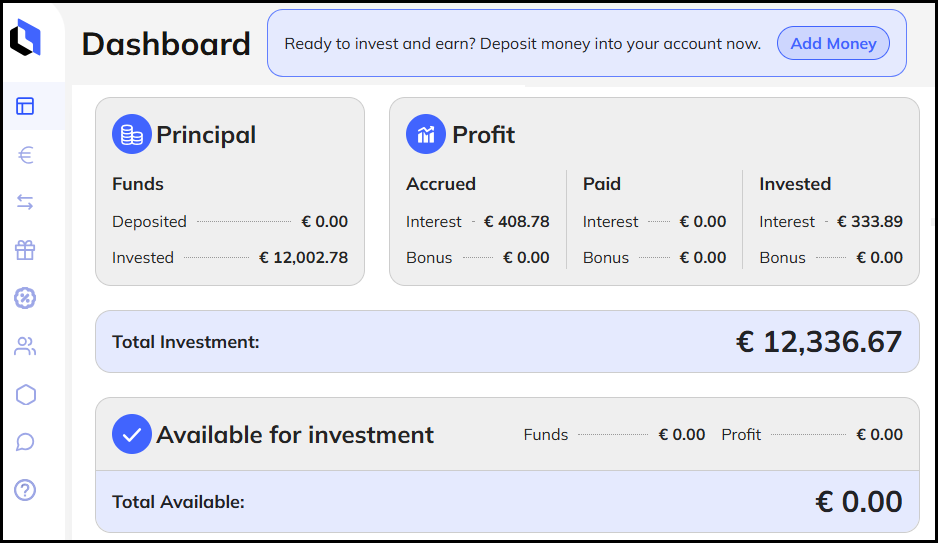

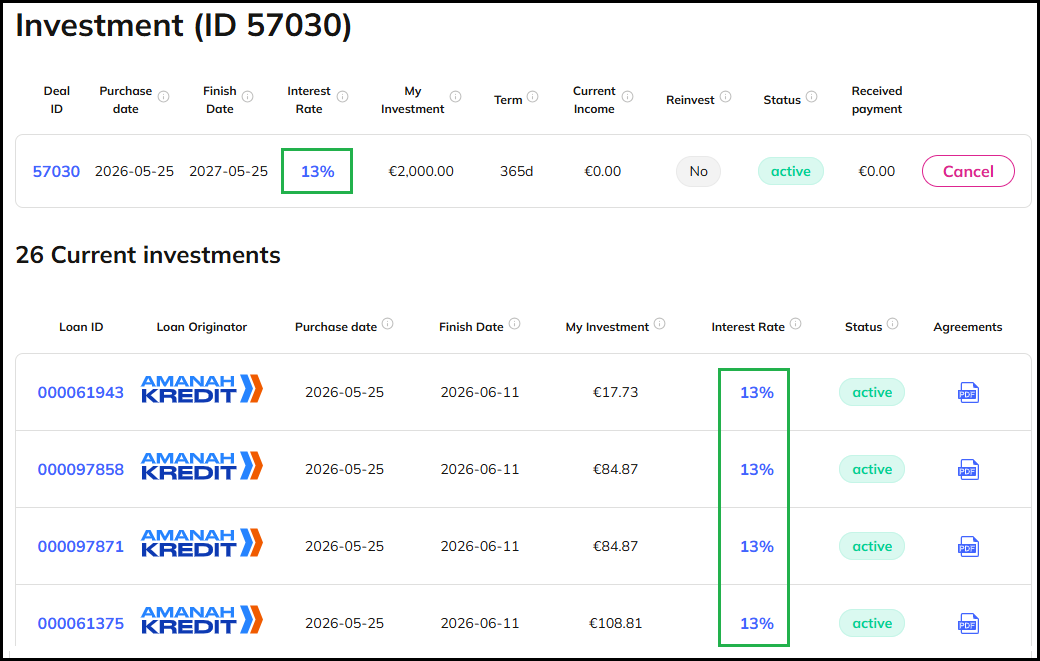

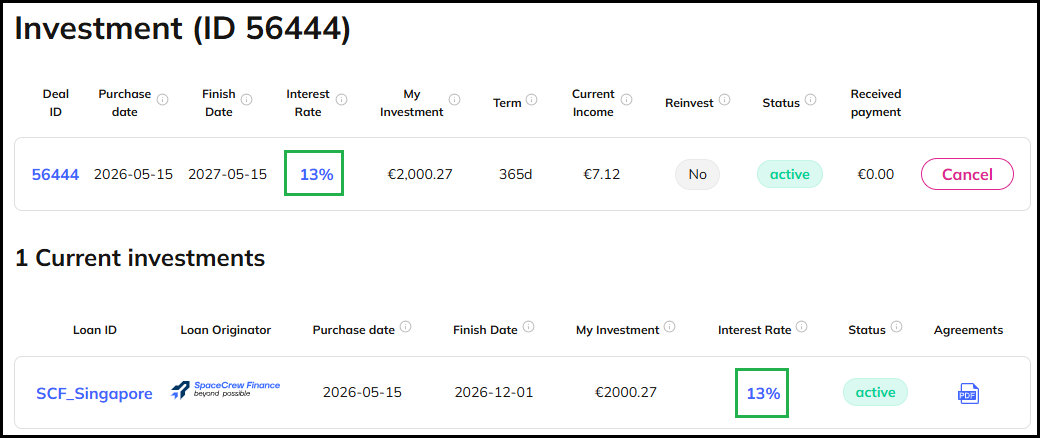

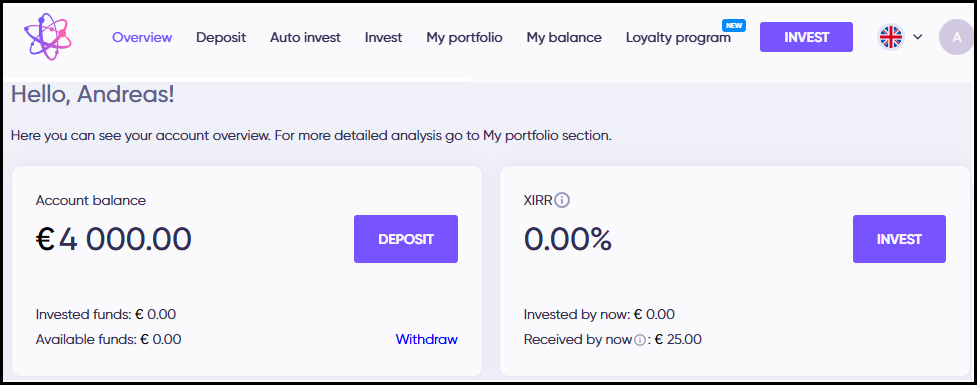

So sieht mein Dashboard aus:

Der XIRR beträgt noch 0,00 %, da ich noch keine Zinsen erhalten habe.

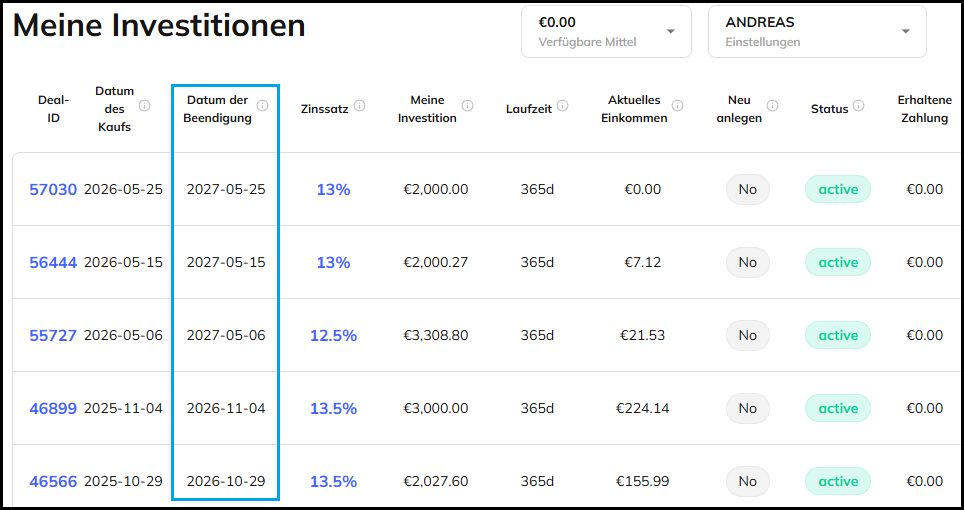

Ich habe 4.000 € eingezahlt und investiert:

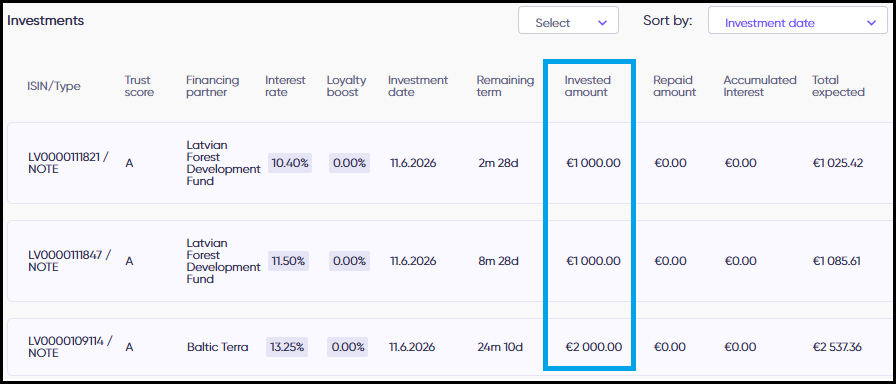

- 1.000 € in „LFDF“ zu 10,4 % Zinsen mit einer Laufzeit von 3 Monaten

- 1.000 € in „LFDF“ zu 11,5 % Zinsen mit einer Laufzeit von 9 Monaten

- 2.000 € in „Balic Terra“ zu 13,25 % Zinsen mit einer Laufzeit von 25 Monaten

Bis zu 15 % Zinsen

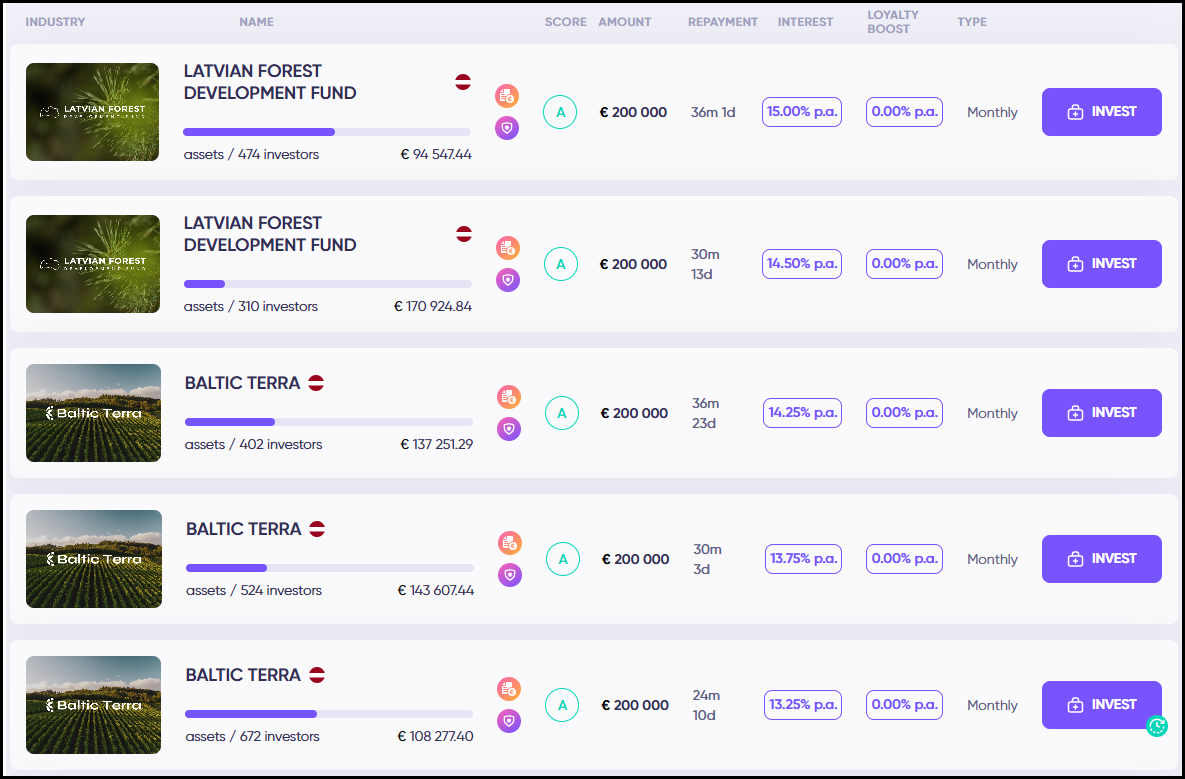

Je länger die Laufzeit, desto höher sind auch die Zinsen. Bei 36 Monaten Laufzeit steigen die Zinsen auf bis zu 15 % pro Jahr:

Es gibt aber auch kürzere Laufzeiten von weniger als 3 Monaten, bei denen die Zinsen 10,4 % pro Jahr betragen. Dort werden die Zinsen sogar täglich ausgezahlt:

Ich habe jeweils zunächst in die kürzesten Laufzeiten der beiden Kreditgeber investiert. Bei Baltic Terra war die kürzeste angebotene Laufzeit 25 Monate. Bei LFDF habe ich jeweils in Laufzeiten von unter einem Jahr investiert. Es werden laufend neue Investitionsmöglichkeiten hinzugefügt.

Wer als neuer Anleger meinen Werbelink* bis 30.06.2026 bei Debitum registriert, bekommt einen 4 %-Neukundenbonus auf alle Investitionen der ersten 30 Tage. Somit sind im ersten Jahr bis zu 19 % Rendite möglich. Bis zu 15 % Zinsen und zusätzlich einmalig bis zu 4 % Neukundenbonus.

Deswegen starte ich jetzt bei Debitum

Ich beobachte Debitum schon längere Zeit regelmäßig. Registriert hatte ich mich bereits im Jahr 2018 als einer der ersten Anleger. In den letzten Monaten hat Debitum die Transparenz deutlich erhöht.

- Der auditierte ausführliche Geschäftsbericht der Plattform für 2025 wurde sehr schnell veröffentlicht.

- Die auditierten Geschäftsberichte der Kreditgeber für das Jahr 2025 wurden sehr schnell veröffentlicht.

- Es werden mittlerweile Geschäftsberichte der Kreditgeber sogar quartalsweise veröffentlicht.

- Mit Debitum kann ich meine P2P-Anlage auf regulierte Plattformen ausweiten. Debitum ist seit 2021 bereits reguliert.

- Mit Debitum kann ich in Kreditgeber investieren, die im Forst und Agrarsektor tätig sind und profitabel arbeiten.

- Bisher keine Ausfälle auf der Plattform, außer umstrukturierte Ukraine-Kredite aufgrund des Ukrainekriegs (0.98% des Gesamtortfolios – restrukturierte Vermögenswerte des ukrainischen Kreditnehmers „Motor Finance“).

Ich habe den Start gemacht. Anfang Juli plane ich, weitere 4.000 € bei Debitum einzuzahlen und mein Portfolio zu erhöhen.

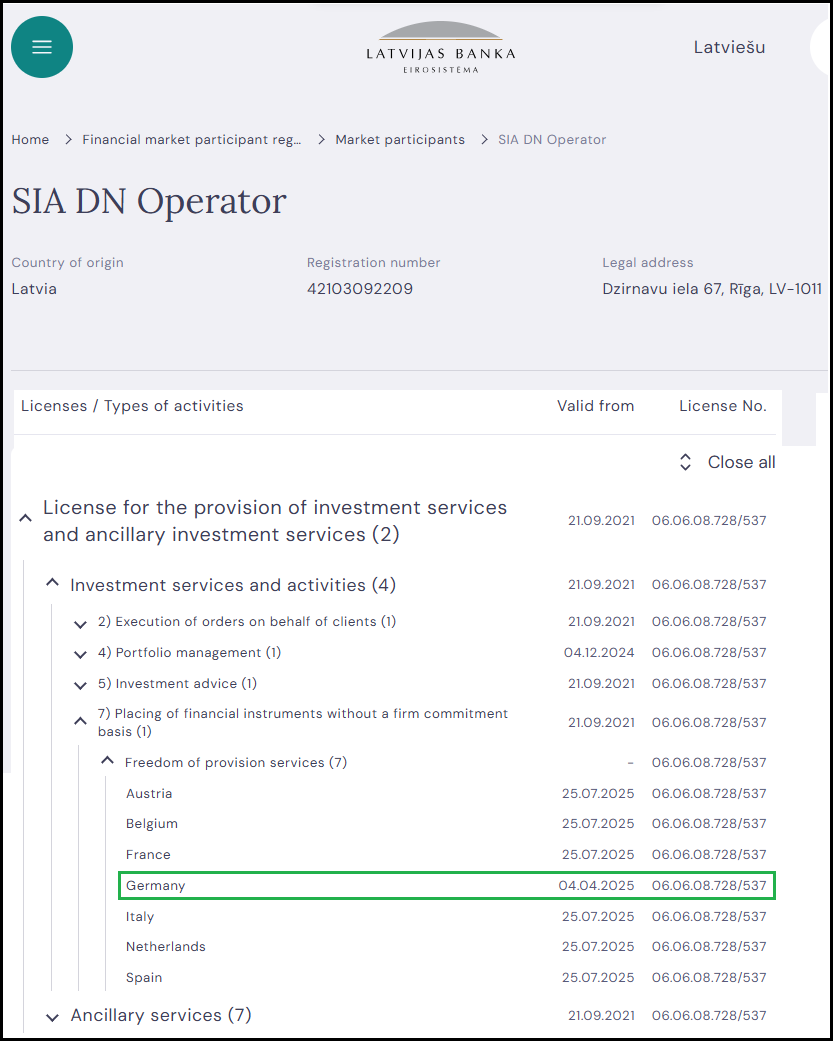

Debitum wird von der Bank von Lettland reguliert

Debitum ist eine seit dem 21. September 2021 lizenzierte Peer-to-Business (P2B)-Investitionsplattform, die von der Bank von Lettland reguliert wird (MiFID II). Betrieben wird Debitum unter dem Namen „SIA DN Operator“ (Reg.-Nr. 42103092209). Auf der Seite der Bank von Lettland sieht man, dass die Lizenz es Debitum erlaubt, in der gesamten EU tätig zu sein.

In 7 Ländern (darunter auch Deutschland) wurde die lokale Aufsicht informiert und Debitum darf dort Dienstleistungen erbringen und Kunden aktiv ansprechen auch ohne Lizenz der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht). Es gilt weiterhin die Heimataufsicht (Bank von Lettland) als Hauptaufsicht.

Solange Debitum über die lettische Aufsicht zugelassen ist, benötigen es keine deutsche BaFin-Lizenz. Die Dienstleistung wird grenzüberschreitend aus Lettland angeboten. Es ist keine separate deutsche Wertpapierlizenz erforderlich.

Die Gelder der Anleger werden auf separaten Konten verwahrt, um sicherzustellen, dass sie im Falle einer Insolvenz der Plattform unberührt bleiben. Debitum ist Mitglied des nationalen Anlegerentschädigungssystems Lettlands, das gemäß der EU-Richtlinie 97/9/EG eingerichtet wurde und im Falle einer Insolvenz Anlegergelder bis zu 20.000 € schützt.

Die Zahlungsunfähigkeit der einzelnen Kreditgeber fällt aber nicht unter das Anlegerentschädigungssystem. Jede Investition hat das Risiko bis hin zum Totalverlust. Dennoch greift das Anlegerentschädigungssystem bei Insolvenz, Betrug oder Zahlungsunfähigkeit von Debitum selbst und ist auf jeden Fall ein Vorteil gegenüber unregulierten P2P-Plattformen.

Die Renditen bei Debitum gibt es natürlich nur, wenn es den Kreditgebern gut geht. Wie bei allen P2P-Investments besteht grundsätzlich ein Ausfallrisiko bis hin zum Totalverlust. Um auch das Risiko der einzelnen Kreditgeber einschätzen zu können, schaue ich mir das Geschäftsmodell, die Entwicklung und die Geschäftsberichte der einzelnen Kreditgeber genauer an.

Kreditgeber: Latvian Forest Development Fund

Der Lettische Forstentwicklungsfonds (LFDF) erwirbt und wertet unterbewertete Waldflächen in Lettland auf. Die Haupteinnahmequellen stammen aus dem Verkauf von Forstgrundstücken sowie dem An- und Verkauf von Holzfällflächen. Sie arbeiten in Lettland unter der Bezeichnung „Latvijas Meža Attīstības Fonds“

Der Umsatz konnte stark gesteigert werden:

- Umsatz 2023: 1,25 Mio. €

- Umsatz 2024: 3,90 Mio. €

- Umsatz 2025: 10,84 Mio. €

- Umsatz 2026/1Q: 7,4 Mio. €

Auch der Umsatz im ersten Quartal 2026 zeigt, dass der Umsatz auch im Jahr 2026 deutlich gesteigert werden dürfte.

Seit 2024 ist der lettische Forstentwicklungsfonds profitabel:

- Verlust 2023: -93.923 €

- Gewinn 2024: +70.304 €

- Gewinn 2025: +1.562.000 €

- Gewinn 2026/1Q: +998.000 €

Quellen: LFDF annual report 2025.pdf (2025+2024), LFDF Annual Report 2024.pdf (2024+2023), LFDF Q1 2026.pdf (2026/Q1).

Die Jahresberichte sind auditiert von „S.VILCĀNES AUDITS“. Die Geschäftszahlen vom ersten Quartal 2026 sind unauditiert.

Mit dem Kapital von Anlegern bei Debitum erwirbt LFDF Waldflächen. Anleger finanzieren damit indirekt den Kauf von Forstland, erhalten aber nicht automatisch einen besicherten Anspruch auf diese Waldflächen. Das Unternehmen selbst bleibt Eigentümer der Waldflächen und erwirtschaftet daraus laufende Erträge, zum Beispiel durch Holzverkauf oder Wertsteigerungen.

Die Einnahmen stammen aus diesen Bereichen:

- Verkauf von Forstgrundstücken

- Abholzung

- Verkauf von Fällrechten

- Verkauf von Holzprodukten

- Verpachtung von Flächen für Landwirtschaft

Kreditgeber: Baltic Terra

Baltic Terra ist ein Agrarland-Investitionsfonds in Lettland. Das Unternehmen erwirbt unterbewertete oder zersplitterte Agrarflächen und verbessert die landwirtschaftlichen Flächen, indem es rechtliche Probleme behebt, das Land reinigt und ebnet. Außerdem werden Entwässerung und Zufahrten geschaffen damit Landwirte das Agrarland effizient und produktiv nutzen können.

Baltic Terra erwirtschaftet Gewinne aus drei Quellen:

- Wiederkehrende Pachteinnahmen mit langfristigen Verträgen mit lokalen Landwirten.

- Wertzuwachs: Durch die Verbesserung, Konsolidierung und professionelle Bewirtschaftung der Flächen steigt ihr Marktwert im Laufe der Zeit.

- Verkauf von Grundstücken an juristische Personen und Kommunen.

Jede Parzelle wird an lokale Landwirte verpachtet. Das Kapitalziel bis 2027 liegt bei 35 Millionen € mit einer landwirtschaftlichen Nutzfläche von 10.000 Hektar.

Ich habe mir den auditierten Geschäftsbericht 2025 (04.06.2025 bis 31.10.2025) näher angeschaut (Auditor).

- Umsatz: 749.630 €

- Gewinn +265.739 €

Baltic Terra ist direkt zum Start bereits profitabel.

Der neueste Bericht ist vom 1. Quartal 2026.

- Umsatz: 0 €

- Verlust: -84.375 €

Ein Umsatz von 0 € im ersten Quartal hat mit der Saisonalität des Geschäftsmodells zu tun. In den Wintermonaten werden weniger oder keine Verkäufe durchgeführt. Auch fallen die Pachtzahlungen in der Landwirtschaft oft nur einmal jährlich, meist in der Erntezeit, an.

Preise für Agrarland in Europa

Die Preise für Agrarland in Europa schwanken stark. Ganz besonders interessieren mich die Preise in Lettland, da Baltic Terra in Lettland tätig ist. Ich habe mir offizielle Quellen zu den Preisen für Agrarland angesehen. Eurostat, das statistische Amt der Europäischen Union, meldet regelmäßig die Preise landwirtschaftlicher Flächen nach Regionen. Die aktuellsten Zahlen sind vom Jahr 2024:

Quelle: https://ec.europa.eu/eurostat/databrowser/view/apri_lprc/default/bar?lang=de

Quelle: https://landwirt-media.com/deutsche-ackerpreise-steigen-besonders-stark/

Unter allen europäischen Ländern sind die Preise in Lettland am günstigsten. Selbst in Litauen und Estland sind die Agrarpreise teurer als in Lettland. Die Preise für Agrarland in Deutschland sind über 8x höher als in Lettland.

Debitum veröffentlicht ausführlichen Geschäftsbericht für das Jahr 2025

Im Mai 2026 hat Debitum die Transparenz erhöht und einen ausführlichen Geschäftsbericht mit über 43 Seiten für das Jahr 2025 veröffentlicht. Diese Transparenz hat auch dazu beigetragen, dass ich jetzt bei Debitum starte.

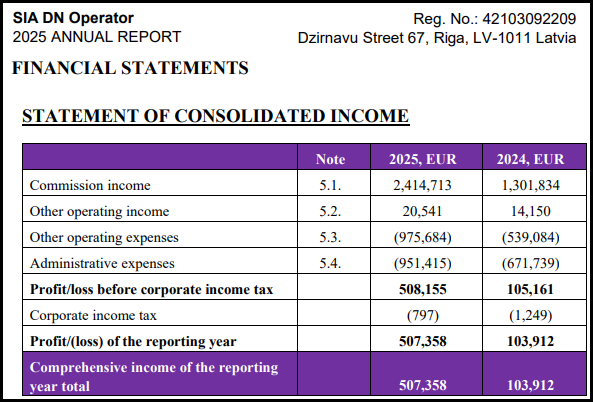

Die Geschäftszahlen zur Plattform selber:

- Umsatz 2025: 2.414.713 €

- Gewinn 2025: +507.358 €

Debitum kann also bereits profitabel arbeiten, trotz starker Expansion und erhöhten Marketingkosten.

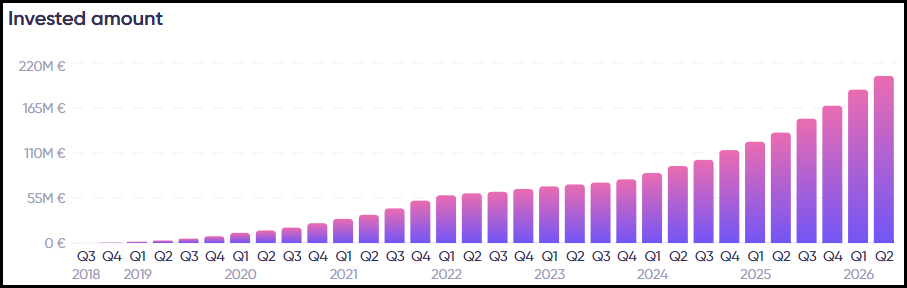

Debitum wächst stark

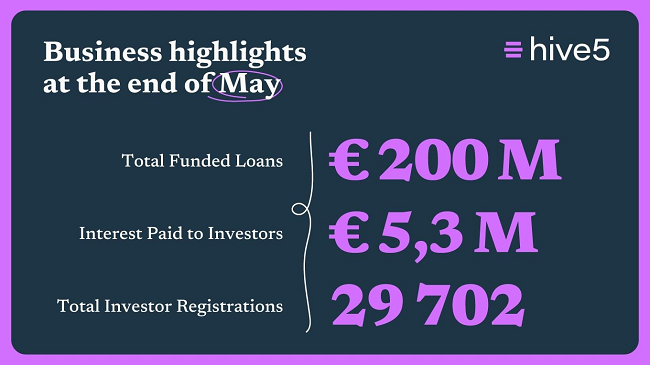

Die Zahlen von Debitum sprechen für sich. Die Marke von 200 Millionen € an Investitionen wurde überschritten, davon wurden bereits 137,73 Millionen € zurückgezahlt.

Das ausstehende Portfolio beträgt also derzeit 66,47 Mio. €. Mit 33.226 registrierten Anleger gehört Debitum zu den größten P2P-Plattformen in Europa.

Im Agrar- und Forstbereich sind einige der auf Debitum aktiven Kreditgeber über gemeinsame Eigentümer, Managementstrukturen oder geschäftliche Beziehungen miteinander verbunden.

Fazit

Mit meinem Start bei Debitum erhöhe ich meinen Anteil in regulierten Plattformen bei der P2P-Anlage. Ich werde in den nächsten Monaten mein Investment bei Debitum von aktuell 4.000 € weiter auf 15.000 € erhöhen, indem ich in Kreditgeber investiere, die im Agrar- und Forstsektor tätig sind.

In diesem Artikel habe ich mir die Geschäftszahlen der Plattform sowie der Kreditgeber näher angesehen. Im nächsten Artikel werde ich mir die Führungspersonen von Debitum sowie die der Kreditgeber näher vorstellen.

Über meinen Werbelink: 4 %-Bonus für neue Anleger bis 30.06.2026

Meines Wissens gab es für neue Anleger noch nie so viel Bonus wie aktuell bis zum 30.06.2026.

4 % Bonus für neue Anleger bei Debitum

Neue Anleger, die bei Debitum investieren, erhalten 4 % Bonus auf alle Investitionen der ersten 30 Tage nach der Registrierung, wenn sie sich über diesen Werbelink anmelden: www.debitum.investments*

Achtung: Wer sich direkt bei Debitum über die Startseite registriert, bekommt keinen Bonus. Es muss ein Werbelink sein.Und so funktioniert es: Jeder neue Anleger, der sich über den obigen Link bei Debitum anmeldet, erhält automatisch einen Bonus von 4 % auf alle Investitionen der ersten 30 Tage.

Beispiel:

Anton registriert sich über meinen Werbelink und investiert 5.000 € innerhalb von 30 Tagen nach seiner Registrierung. Er tätigt in den ersten 30 Tagen keine Auszahlungen und reinvestiert alle Rückflüsse. Er erhält 50,00 € Neukundenbonus automatisch ausgezahlt, weil er 5.000 € investiert hat.

Wenn ich heute neu starten würde, würde ich innerhalb der ersten 30 Tage möglichst viel Kapital investieren, um den 4-%-Bonus optimal auszunutzen. Am besten zahlt man die geplante Summe direkt in den ersten 30 Tagen ein, um den Bonus auf die gesamte Summe zu erhalten.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Debitum schreibe werde ich für den Aufwand von Debitum vergütet.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.