Die unglaublich optimistischen Pläne von Robocash

![]() Obwohl die P2P-Plattform Robocash bereits seit 2017 existiert, habe ich noch nie einen Artikel hier über RoboCash geschrieben. Weil damals Robocash noch recht klein war und nur Darlehen in PayDay Kredite angeboten hatte, war mir die Plattform zu risikoreich.

Obwohl die P2P-Plattform Robocash bereits seit 2017 existiert, habe ich noch nie einen Artikel hier über RoboCash geschrieben. Weil damals Robocash noch recht klein war und nur Darlehen in PayDay Kredite angeboten hatte, war mir die Plattform zu risikoreich.

Mittlerweile hat sich Robocash mit starkem Wachstum zu einer der größten Kreditgeber entwickelt. Viele Jahre lang betrug die Steigerung des Umsatzes jährlich 100%.

Nun hat Robocash ganz aktuell eine Präsentation mit den Plänen bis zum Jahr 2023 veröffentlicht. Und die Vorhersagen zu den Umsätzen, den Margen und den Gewinnen sind unglaublich optimistisch.

So will die Robocash Group vom Jahr 2020 bis zum Jahr 2023 den Umsatz um über das 4-fache steigern. Der Gewinn soll von 2020 bis ins Jahr 2023 sogar um mehr als das 5-fache gesteigert werden. Unglaubliche optimistische Ziele haben sich die Robocash Verantwortlichen um Sergey Sedov gestellt. Bei kleinern Kreditgebern ist solch ein starkes Wachstum durchaus üblich, aber bei schon sehr großen Kreditgebern unüblich.

In den vergangenen Jahren konnte Robocash fast jedes Jahr den Umsatz verdoppeln. Ausnahme war das Pandemiejahr 2020. Hier blieb der Umsatz stabil.

Und das starke Wachstum geht nun weiter. Im ersten Halbjahr 2021 konnte Robocash den Umsatz nochmals mehr als verdoppeln im Gegensatz zu 2020.

-

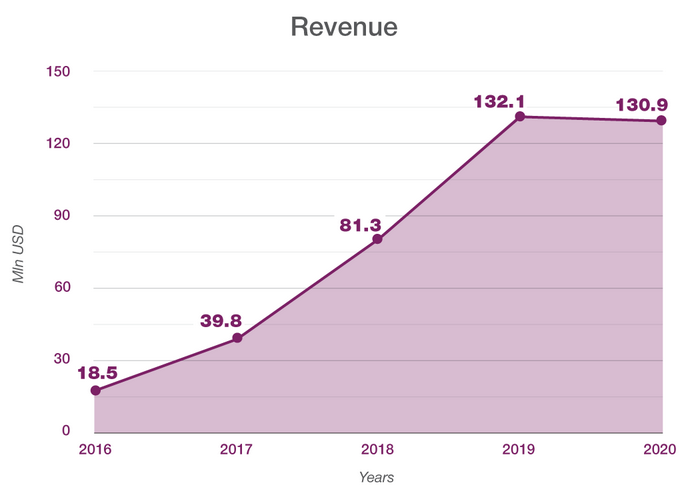

Umsatz in USD:

2016: +18,5 Mio. $

2017: +39,8 Mio. $

2018: +81,3 Mio. $

2019: +132,1 Mio. $

2020: +130,9 Mio. $

2021/1HJ: +139,9 Mio. $ (+144%) gegenüber 1HJ/2020

Durch das starke Wachstum liegt das aktuelle Kreditportfolio von Robocash aktuell umgerechnet bei 89 Mio. €. Zum Vergleich hier einige andere bekannte Kreditgeber:

Größere Kreditgeber als RoboCash gibt es derzeit nur sehr wenige. Wenn Robocash die Wachstumsziele in den nächsten Jahren schafft, wären sie der größte Kreditgeber im P2P-Bereich.

2013 war der Start in Russland

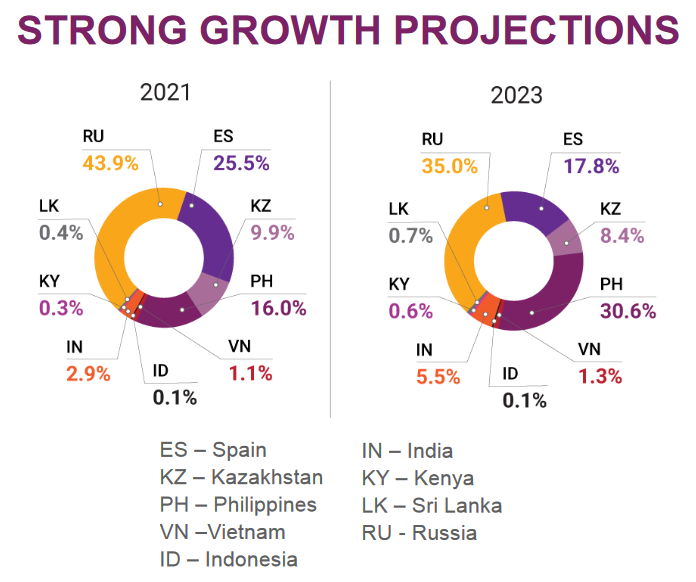

Begonnen hat alles In Russland im Jahr 2013. Mittlerweile vergibt Robocash neben Russland auch Kredite in Kasachstan, Spanien, Singapur, Indonesien, Vietnam, Indien und den Philippinen.

Das größte Portfolio von Robocash liegt in Russland. Etwa 44% des ganzen Portfolios besteht aus Darlehen von Russland. Anschließend folgt Spanien mit ca. 26% und die Philippinen mit 16%. Die restlichen Länder behinhalten 14% des Portfolios.

Die Länderauswahl ist anders als die meisten anderen P2P Plattformen. Denn viele P2P Plattformen sind im Baltikum unterwegs. Robocash ist überhaupt nicht im Baltikum aktiv, sondern vermehrt in Asien aktiv.

Die Pläne bis 2023 bei Robocash

Besonders wachsen will Robocash bis 2023 auf den Philippinen und in Indien. Russland soll aber weiterhin das größte Portfolio bleiben.

Hauptsächlich Payday-Kredite

Robocash bietet PayDay Darlehen an. Also Darlehen mit nur sehr kurzer Laufzeit von 30 Tagen oder weniger. Neue Kreditnehmer erhalten den ersten Kredit bei RoboCash in fast allen Ländern ohne Zinsen und weitere Kosten. Die Folgekredite sind aber für die meisten Kreditnehmer sehr teuer. Manchmal sogar bis zu 1-2% an tägliche Zinsen. Natürlich ist dann auch die Ausfallquote dementsprechend sehr hoch, weil sich die Kreditnehmer solche hohen Zinsen nicht sehr lange leisten können.Online ist der Hauptmarkt

Der Großteil der Kredite bei Robocash werden mit 94% online vergeben. 6% der Kredite werden in Fillialen vergeben. Dazu werden natürlich auch Mitarbeiter benötigt. Dazu habe ich 2 Quellen gefunden. In der Präsentation werden 1788 Mitarbeiter angegeben. Bei anderen Quellen werden 1155 Mitarbeiter angegeben.

In 2020 67% gab es wiederkehrende Kreditnehmer. Also Kreditnehmer die nach einem Kredit nochmals einen bei Robocash beantragen. Grund dafür ist sicher auch das es in das asiatischen Regionen einen schlechteren Zugang zu Banken gibt und manche Kreditnehmer keine andere Wahl haben als bei privaten Kreditgebern sich Geld zu leihen.

Firmensitz in Kroatien – Bankkonto in Lettland

Der Sitz der P2P Plattform liegt in Kroatien obwohl Robocash dort gar nicht aktiv ist. Grund dafür sind die steuerlichen und regulatorischen Vorteile. Das Bankkonto in Lettland bringt Vorteile bei der Regulierung, denn in Lettland liegt die Regulierung noch im Graubereich.

Robocash macht fast alles IN-House

Robocash hat fast keine Arbeitsabläufe an Dritte ausgegliedert. Vom Produkt, hin zum Risikomanagement, der Kundenbetreuung und auch der Eintreibung wird alles selber gemacht. Somit verdienen keine Drittparteien mit und der Gewinn bleibt im Unternehmen. Nachteil ist dann natürlich das es Zeit braucht bis man in allen Bereichen gut wird und es sich auch lohnt.Dazu passt auch das man 2017 die eigene P2P Plattform gegründet hat. Hier spart sich RoboCash teure Anleihen herauszugeben und hat den direkten Kontakt zu den P2P-Anlegern. Außerdem ist man durch das Kapital von P2P Anlegern sehr flexibel.

Das trägt auch zu den hohen Gewinnen bei:

Gewinn in USD:

-

2016: +0,9 Mio. $

2017: +5,8 Mio. $

2018: +11,6 Mio. $

2019: +15,9 Mio. $

2020: +24,0 Mio. $ (+51%)

2021/1HJ: +15,4 Mio. $ (+44%) gegenüber 1HJ 2020

Als ob es kein Pandemiejahr gab hat Robocash die Gewinne deutlich steigern können.

Gewinnmarge:

-

2016: 5,0%

2017: 14,6%

2018: 14,3%

2019: 12,0%

2020: 18,3%

Im Pandemiejahr betrug die Gewinnmarge sogar 18,3%. Dies war möglich inden die Robocash Group viele Ausgaben gekürzt hatte.

Meine Erfahrungen mit Robocash

Ich habe mich gleich beim Start im Jahr 2017 angemeldet als Investor mit der Nummer 19 🙂 , also wirklich sehr früh.Aber bis heute habe ich noch kein Geld bei Robocash eingezahlt und noch nicht investiert. Ganz am Anfang im Jahr 2017 gab es noch keine Geschäftsberichte und die Zinsen entsprachen meiner Meinung nach nicht dem Risiko. Mittlerweile gibt es Geschäftsberichte die sogar auditiert sind öffentlich auf der Robocash Finanz-Seite.

Trotzdem sehe das Risiko von Robocash immer noch hoch an. Da sie immer noch so stark wachsen, kann es schnell nach hinten los gehen. Wenn Robocash sich in einem Land verkalkuliert kann es schnell zu hohen Verlusten kommen da sie selber so stark wachsen. Für mich sinkt das Risiko, wenn sie sich nicht mehr jedes Jahr so stark wachsen und sich mehr auf länger laufende Kredite vergeben.

Auch das regulatorische Risiko sollte nicht vernachlässigt werden. Bei so hohen Zinsen für Kreditnehmer kann schnell eine neue Regulierung das gesamte Geschäftsmodell sich als nicht mehr profitabel darstellen.

Meine Plattform-Bewertung zu RoboCash

| Meine Erstbewertung |

|---|---|

| Plattformrisiko | 3,0 |

| Rendite-Risiko-Profil | 2,5 |

| Transparenz | 3,5 |

| Zweitmarkt | 3,0 |

| Liquidität | 3,0 |

| Gesamt: | 3,00 |

-

➜ Plattformrisiko: 3 Sterne da es sich hauptsächlich um Payday Kredite handelt und es noch wenig länger laufende Darlehen gibt. Außerdem sehr starkes Wachstum

➜ Rendite/Risiko: Da es sich um andere, meist schwache Währungen handelt, gibt es noch ein zusätzliches Risiko für Robocash. Hier hätte ich höhere Zinsen für das eingegangenen Risiko für gerechtfertigt.

➜ Transparenz: Es gibt auditierte Geschäftsberichte. Detailierte Berichte zu dein einzelnen Länder wären hilfreich. Livestatistiken und Verzugsquoten sind nicht verfügbar.

➜ Zweitmarkt: Es gibt zwar einen Zweitmarkt, wo es allerdings keine Abschläge einstellen lässt.

➜ Liquidität: Es kann zwar bei Robocash Kapital auf dem Zweitmarkt verkauft werden. Es geht allerdings nicht schnell da kein Abschlag auf dem Zweitmarkt möglich

Der Gründer und CEO: Sergey Sedov

CEO und Gründer Sergey Sedov ist seit 2013 und schon seit Beginn im Unternehmen. Ich sehe es als positives Zeichen wenn der Gründer von Anfang an dabei ist und über die Jahre dabei geblieben ist. Er kennt das Unternehmen von Anfang an und ist an einem langfristigen Erfolg interessiert.

Ausfallquoten

Auf der Suche nach offiziellen Angaben bin ich fündig geworden. In Russland beträgt die Ausfallquote 7%. In Spanien höher bei 18%. Deswegen zahlen die Kreditnehmer in Spanien auch mehr Zinsen als die Kreditnehmer in Russland. Im Schnitt beträgt die Ausfallquote 12% über das ganze Robocash Portfolio.

Da es für alle Darlehen bei Robocash eine Rückkaufgarantie gibt, sind Anleger nicht von Kreditnehmer-Ausfällen betroffen. Robocash kauft Kredite mit mehr als 60 Tagen in Verzug von den Anlegern zurück und kümmert sich dann um die Eintreibung.

Bonus Zins für höhere Anlagesummen

Für Anleger die mehr Kapital bei Robocash anlegen wollen hat Robocash ein Bonus Loyalitätsprogramm gestartet. Ab einer Summe von 5.000€ profitieren Anleger von höheren Zinsen auf zukünftige Investments. Wer sich traut über 25.000€ anzulegen bekommt sogar 1% mehr Zins für zukünftige Investments und einen persönlichen Assistent. Mit diesem Bonusprogramm sind bis zu 13,3% Rendite bei Robocash möglich (12,3% regulär + 1% Bonus).

Mit diesem Bonusprogramm sind bis zu 13,3% Rendite bei Robocash möglich (12,3% regulär + 1% Bonus).

Investitionslimit bei Robocash

Lange Zeit gab es ein Investitionslimit bei Robocash vom maximal 10.000€. Anleger konnten maximal 10.000€ bei Robocash anlegen. Das Limit wurde im Juni 2020 auf 15.000€ monatlich und 180.000€ jährlich angehoben. Also praktisch kein Limit mehr für private Anleger.Robocash Reaktion auf Corona

Während der Pandemiezeit flüchteten Anleger aus vielen Plattformen. In der Coronazeit wurden die Zinsen bei Robocash von 12% auf 14% angehoben. Nach Beruhigung der Lage wurden im August die Zinsen wieder wie vorher auf 12% gesenkt.Die unglaublich optimistischen Pläne von Robocash

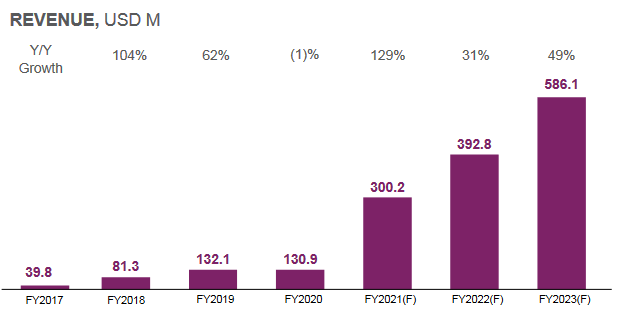

In der brandneuen Präsentation von Robocash gibts auf Seite 10 eine Vorhersage der Umsätze und Gewinne in der Zukunft:Der Umsatz soll um das 4-fache in nur 3 Jahren gesteigert werden

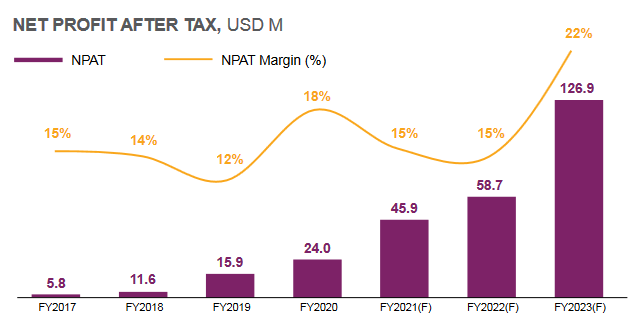

Bei so einem starken Umsatzwachstum leidet normalerweise die Marge darunter. Nicht bei den Plänen bei Robocash:

Im Jahr 2023 will Robocash einen Gewinn von sagenhaften 126,9 Mio. erzielen. Natürlich ist das nur eine Prognose. Diese finde ich aber deutlich zu optimistisch. Das ist fast so viel Gewinn was sie im Jahr 2020 am Umsatz erzielt haben!

Die Marge soll mit 22% sogar auf ein neues Hoch klettern. Es zeigt auf jeden Fall welche Ziele sich die Robocash Verantwortlichen gemacht haben und das sie sich bewusst hohe Ziele gesetzt haben.

Fazit:

Für mich macht es einen großen Unterschied ob ein Kreditgeber etabliert ist und langsam organisch wächst oder ob dieser mit aller Macht expandiert und explosionsartig wächst. Robocash ist die am schnellsten wachsender Kreditgeber im P2P Bereich. Außer im Jahr 2020 ging es fast jedes Jahr um 100% nach oben. Für mich gehen sie ein hohes Risiko ein. Wenn ich als Kreditgeber eine solche hohe Marge hätte, würde ich vermutlich das gleiche machen und versuchen so schnell wie möglich zu wachsen.Es kann gut gehen und dann erhalte bis zu 12% Zins dafür. Das Gute als P2P Investor ist, das man aus den Finanzberichten doch schnell erkennen kann, wenn es bei dem Kreditgeber nicht mehr so gut läuft und im Normalfall hat man Zeit zu reagieren und die Investitionen zu stoppen oder sogar zu verkaufen.

Bei Robocash würde es meiner Ansicht nach mehr Sinn machen, wenn es möglich wäre, Unternehmens-Anteile von Robocash zu kaufen. Wenn die Pläne gut gehen und die Gewinne in der Höhe eingefahren werden könnten, würde man wohl viel mehr als die 12% pro Jahr verdienen.

Meine Reaktion:

Normalerweise hat man als aktiver P2P Anleger noch Zeit aus einer Plattform auszusteigen, wenn man die Entwicklung der Geschäftsberichte näher anschaut und analysiert. Deswegen hätte man auch bei Robocash wohl noch genügend Zeit um das Investment zu reduzieren, sollten die Gewinne viel niedriger ausfallen oder sogar Verluste ausgewiesen werden. Aber für 12% ist für mich die Verzinsung zu gering. Ab 16% Zinsen oder höher würde ich aktuell in Kredite bei Robocash investieren.

Jetzt bei RoboCash in Kredite investierenRobocash hat schon über 19.000 Anlegern.

Im Schnitt investieren Anleger 3.800€ bei Robocash

Ich werde weiter berichten wie sich die Geschäftszahlen von Robocash entwickeln. Aktuelle Zahlen gibt es übersichtlich auf der Darlehensanbahnerseite. Dort werden alle Zahlen in Euro angezeigt.

Jeder soll bei P2P nur dort investieren, wo er sich auch wohlfühlt. Aber ich investiere bei Robocash ganz gerne. Zu deinen Kritikpunkten. Sie sind so groß. Naja, Creditstar, IuteCredit, SunFinance liegen auch in der Größenordnung; 4Finance z.B. ist deutlich größer, sie haben fast 1 Mrd an Krediten. Sie wachsen so schnell. Naja, sie sind aber nicht besonders stark gehebelt. Ihr Debt-to-Equity-Ratio liegt bei 1,3; es gibt viele P2P-Anbieter, wo der Wert deutlich höher liegt. Die Zinsen sind nicht dem Risiko angemessen. Naja, ich finde das Risiko ist bei Robocash nicht höher als bei anderen P2P-Anbietern, im Gegenteil, sie sind recht solide aufgestellt und 12% ist im aktuellen Marktumfeld doch ganz ordentlich – andere bieten da nur 8 oder 9%. Würden sie 16% bieten, würde ich aufhören zu investieren, weil sich mit so einem Zinssatz nicht nachhaltig wirtschaften lässt.

Hi Mrtn17,

vom Umsatz her gesehen ist Robocash über 5x größer als Creditstar.

Aktuell macht Robocash einen Umsatz von umgerechnet 115 Mio. € in den ersten 6 Monaten vom Jahr 2021.

Creditstar liegt beim Umsatz nur bei 21,8 Mio. € in den ersten 6 Monaten vom Jahr 2021.

Iute hat auch ca. einen Umsatz von 22 Mio. € pro Halbjahr. Also hat Robocash auch einen 5x so hohen Umsatz wie IuteCredit.

Und von hier aus will Robocash nochmal kräftig wachsen.

SunFinance, das stimmt, hat sogar etwas mehr Umsatz als Robocash und ist vergleichbar.

Ich glaube nicht das Robocash kurzfristig in Probleme geraten wird. Aber ich denke schon das so ein starkes Wachstum das Risiko erhöht. Deswegen hätte ich viel lieber Aktien von Robocash als nur 12% Rendite.

In der Regel kann man einen Abwärtstrend in den Geschäftsergebnissen erkennen und hätte dann noch Zeit zu reagieren.

Jeder P2P Anleger, der ohne Rückkaufgarantie investiert, kennt das Phänomen das solange das Kapital erhöht wird, das die Ausfallquoten niedrig bleiben. Erst wenn man aufhört zu investieren, steigen die Ausfallquoten, da die Zinsen nicht mehr steigen, neue Ausfälle aber immer noch hinzukommen.

Bei so starkem Wachstum werden Ausfälle des aktuellen Jahres ins neue Jahr verschoben. Und so geht das dann immer weiter. Erst wenn nicht mehr so stark expandiert wird, sidn die Zahlen wieder normal.

Ich möchte niemand von Robocash abhalten. Die Gewinnzahlen sehen jedenfalls aktuell sehr gut aus.

Ich werde die Zahlen von Robocash weiterhin analysieren und vielleicht beginne ich auch mit einer kleinen Summe bei Robocash zu investieren.

Grüße Andreas

Robocash hatte schon regulatorische Problem, ihrem Anbahner in den Phillipinen wurde die Lizenz entzogen. War aber für die Anleger kein großes Ding. Dazu gab es auch ein paar Monate kaum mehr neue Kredite auf dem Primärmarkt. Die Plattform hatte also durchaus schon ihre Problemchen die sie aber gut gemeistert haben.

Tempo des Wachstums und das Risikomanagement macht mir zwar etwas Sorgen aber die Plattform läuft halt seit langem wunderbar problemfrei von daher bin und bleibe ich da weiterhin investiert.