P2P Portfolio Update Juni 2023: 15,9% Rendite

Meine erzielte Rendite bei allen P2P Plattformen lag im vergangenen Juni 2023 bei 15,9% p.a.

Die Rendite ist wie immer nach allen Ausfällen und Abschreibungen die Netto-Rendite des P2P Portfolios.

Prognostiziert hatte ich im Juni 2023 eine Rendite zwischen 11 und 16%. Glücklicherweise wurde die optimistischere Prognose erreicht.

Die letzten 3 Monate:

April 2023 |

Mai 2023 |

Juni 2023 |

+12,7 % |

+22,4 % |

+15,9 % |

|

Gesamtrendite in den letzten 3 Monaten:+17,0 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Die Gesamtrendite der letzten 3 Monate steigt leicht auf 17,0% p.a.

Im Juli rechne mit einer sehr guten Rendite wegen der Teilnahme an verschiedenen Cashback-Aktionen bei Mintos. Im Juni gab es 3 Aktionen mit bis zu 3% Cashback. Der Bonus wird im Juli ausgezahlt. Deswegen erwarte ich einen stärkeren Juli und danach wieder Monate mit niedrigerer Rendite.

In den nächsten Monaten rechne ich mit Renditen zwischen 10 und 20%.

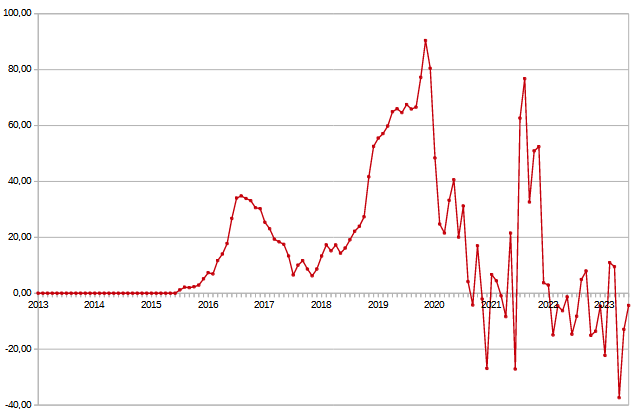

Hier gibt es übersichtlich alle Monatsrenditen seit dem Jahr 2011 aufgelistet.

Immer weniger Kredite in Verzug bei Finbee

Während ich dieses Jahr bei Finbee massiv mein Portfolio erhöhe sinken meine Kredite in Verzug weiter. Der Hauptgrund sind Zahlungen aus dem Inkasso. Manche Kredite stelle ich auch zum Verkauf und realisiere dann Verluste.

So sehen meine Verzüge bei Finbee aus: (Kredite mit mehr als 60 Tagen in Verzug):

Im Jahr 2019 stiegen die Ausfälle sehr stark an weil ich mein Portfolio auch gleichzeitig stark auf bis zu 170.000€ erhöht hatte. Seit 2020 sinken meine Kredite in Verzug in fast jedem Monat. Aktuell habe ich nur noch 21.156€ (30.06.23) mit mehr als 60 Tagen in Verzug.

Dadurch da ich bei Finbee wieder mein Kapital in 2023 erhöhe erwarte ich aber das die Verzüge zum Ende des Jahres ansteigen, was aber ganz normal ist. Neue Kredite fallen eben am Anfang am häufigsten aus. Nach dem Ausfall ist dann Geduld gefragt bis die ersten Zahlungen aus dem Inkasso kommen.

Mein Ziel sind 1.000€ Einnahmen pro Monat bei Finbee. Das könnte ich bereits im November oder Dezember 2023 erreichen.

Hier ein Auszug meiner P2P-Einnahmen im Juni 2023 von einigen Plattformen:

Einnahmen im Juni 2023:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im Juni 2023 | Netto-Einnahmen |

|---|---|---|---|

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

| |||

| |||

| |||

| |||

Finbee Tschechien | (Von CZK nach Euro umgerechnet) | (Einnahmen aus Inkasso) | |

|

Im Juni schaffte nur eine Plattform mehr als 1.000€ Einnahmen. Und zwar nur Omaraha. Die höchsten Einnahmen hatte ich im Juni 2023 bei Omaraha mit +1125,45 €.

Mein Wiedereinstieg bei Twino wegen der Cashback-Aktion

Seit 2015 war ich bei Twino investiert. Im Jahr 2019 bin ich dann bei Twino ausgestiegen und war seither nicht mehr investiert. Da Twino als eine der wenigen P2P Plattformen nun reguliert (Mit Prospekt) ist habe ich nun wieder begonnen bei Twino in Kredite zu investieren. Außerdem gehört Twino zu den ältesten P2P Plattformen. Auch ist Twino die Plattform welche die Rückkaufgarantie als erstes im Jahr 2015 eingeführt hatte.

Im Mai 2023 gab es bei Twino eine Cashback-Aktion mit 2% Bonus auf polnische Kredite. Das war für mich der Ausschlag wieder bei Twino zu beginnen. Auch wenn die Zinsen nicht sehr hoch waren habe ich eine höhere Summe bei Twino eingezahlt und investiert. Der 2% Bonus wurde nun im Juni ausgezahlt. Somit ergeben sich hier bei mir deswegen höhere Einnahmen bei Twino von über 600€ im Juni.

Es gibt bei Twino weiterhin einen Neukundenbonus. Wer noch nicht bei Twino angemeldet ist kann sich 20€ Neukunden-Bonus sichern. Dazu einfach über diesen Bonus-Link bei Twino registrieren und mindestens 500€ investieren. Dann werden die 20€ automatisch auf das Twino Konto ausgezahlt.

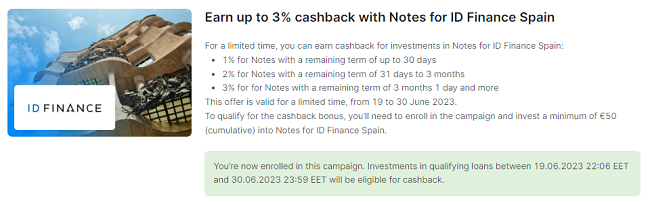

Auch bei Mintos gab es Cashback-Aktionen

Im Juni gab es auch bei Mintos Cashback-Aktionen. Bei allen 3 habe ich mitgemacht. IDF Eurasia, ID Finance und ExpressCredit. Der Bonus wird aber erst im Juli ausgezahlt. Deswegen erwarte ich dann im Juli deutlich höhere Einnahmen bei Mintos.

Der Juni lief schwächer bei Mintos weil ich für die Cashback-Aktionen alte bestehende Kredite verkauft hatte. Das führte dann wegen den Zweitmarktgebühren und den Abschlägen zu einer negativen Rendite im Juni.

Dafür wird dann der Juli deutlich besser wegen der Cashback-Auszahlungen bei Mintos aussehen

Mein Creditstar-Portfolio bei Mintos sinkt weiter:

Im August 2022 habe ich begonnen mein komplettes Creditstar-Investment bei Mintos schrittweise abzuschreiben.

Auch im Juni 2023 gab es weitere Zahlungen bei Mintos von Creditstar. Deswegen sank meine Investitionssumme. Da ich bereits in den Monaten zuvor mein ganzes Creditstar Investment komplett abgeschrieben hatte werden nun die Rückzahlungen wieder als Einnahme verbucht.

Im Monat Juli 2023 werde ich von Creditstar +48,34 € als Einnahme anrechnen (Negative Abschreibung), weil sich die Ausfallsumme verringert hat. Wenn ein Kreditgeber in Verzug gerät schreibe ich 20 Monate lang jeden Monat 5% der Ausfallsumme ab.

Stichtag: 30.06.2023:

Mein Creditstar | Summe30.06.2023 | Summe31.05.2023 |

|---|---|---|

| Mein gesamtes Creditstar Portfolio bei Mintos |

|

|

| ---> Davon in Kredite investiert (Claims) | ||

| ---> Davon in Notes investiert | ||

| ---> Davon in Pending Payments | ||

| Abschreibung als Verlust : | Juli 2023: +48,34 € | Juni 2023: +33,83 € |

| Insgesamt als Verlust abgeschrieben (August 2022 bis Juli 2023): | -749,42 € (100% der ausstehenden Summe) |

Mit Stand Ende Juni 2023 stehen 749,42 € von Creditstar auf Mintos bei mir im Risiko.

In den nächsten Wochen ist Creditstar verpflichtet die ausstehenden Zahlungen bei Mintos ganz abzubezahlen. Dazu wurde ein neuer Zahlungsplan mit Creditstar vereinbart.

Bei den meisten Plattformen ist bereits der Hauptteil der Kredite in Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 100% aller Darlehen mit mehr als 60 Tagen Verzug + Creditstar bereits abgeschrieben +0,0% gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,4% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 61,8 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben -31,3 % gegenüber dem Vormonat |

| 33,5% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +5,0% gegenüber dem Vormonat |

| 40,2 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +7,4 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 35,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +5,0% gegenüber dem Vormonat |

| 75,8% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +10,0 % gegenüber dem Vormonat |

| 100% des kompletten Kapitals bei Lenndy bereits abgeschrieben (Investiert + Nicht investiert) +0,0% gegenüber dem Vormonat |

| 100% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +2,6 % gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

Verhältnis P2P Gewinne zu den monatlichen Abschreibungen:

Dadurch das ich bei Bondora Ausfallkredite verkauft habe hat sich die Ausfallsumme verringert. Aber auch bei Mintos sind die Ausfälle gesunken. Deswegen betrugen die negativen Abschreibungen einen Anteil von 4% von den Gesamteinnahmen.

Beispiel:

- —> +140€ durch negative Abschreibungen insgesamt bei allen Plattformen

—> 960€ Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 1000€

Bei einem Wert von 100% würden alle erhaltenen Gewinne für monatliche Abschreibungen weg gehen und die Rendite würde 0% betragen. Bei einem Wert von über 100% wäre die Rendite negativ.

Also: Je geringer der Anteil desto besser.

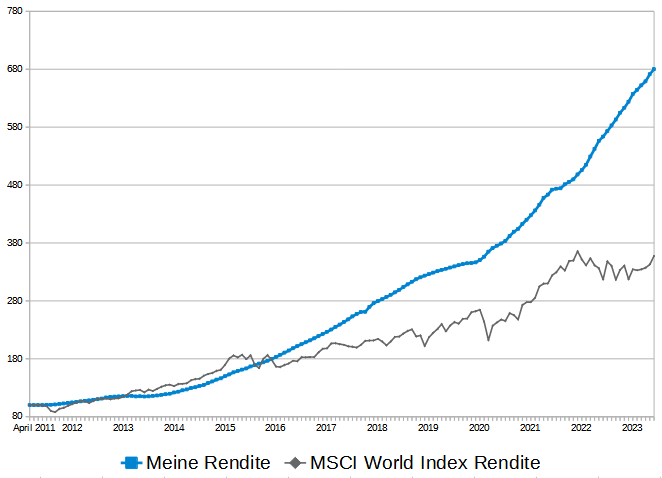

Meine P2P-Anlage Rendite im Vergleich zum MSCI World:

Der MSCI World Index (inklusive Ausschüttungen) hatte im Juni 2023 eine Rendite von +4,3%. Aufs Jahr gesehen entspricht dies einer Rendite von +51,6% p.a.

Im Vergleich dazu hat mein verwaltetes P2P Portfolio im Juni 2023 nach allen Abschreibungen und Zweitmarktgewinnen/Verlusten eine Rendite von +15,9% p.a. bei der P2P-Anlage erzielen können.

Quelle: Meine P2P-Anlage Rendite im Vergleich zum MSCI World Index (inklusive Reinvestiton der Ausschüttungen) Quelle: Justetf.com

Der Stand am Ende Juni 2023 sieht so aus:

- Meine P2P Rendite: Von 100 Punkten auf jetzt 680 Punkte

- MSCI World: Von 100 Punkten auf jetzt 358 Punkte

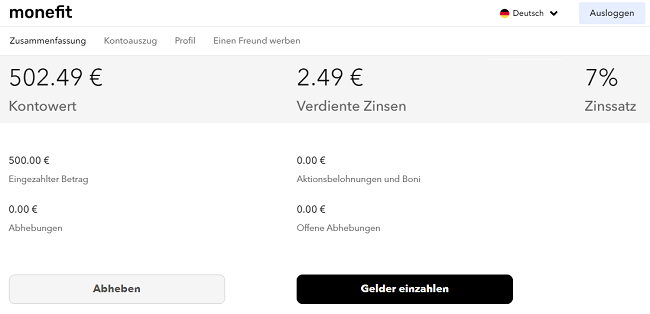

Monefit Smartsaver ist neu in meinem P2P Portfolio

Bei Monefit Smartsaver bin ich neu dabei. Die ersten 500€ habe ich überwiesen. Ich bekomme täglich die Zinsen ausgezahlt. Dabei ist die Plattform sehr einfach gehalten. Es gibt keinen Auto-Invest, sondern sobald das Geld eingegangen ist gibt es automatisch die Zinsen täglich ausgezahlt.

In der Vergangenheit hat sich für mich herausgestellt das es von Vorteil ist von Anfang an bei einer P2P Plattform investiert zu sein um die Entwicklung und Entscheidungen der Plattform mitzubekommen.

Auch wenn die Zinsen mit 7% niedriger sind, ist der Vorteil die schnelle Verfügbarkeit von 10 Tagen des Kapitals.

Hinter Monefit Smartsaver steht der Kreditgeber Creditstar, welcher bei Mintos aktuell noch in Zahlungsschwierigkeiten steckt. Creditstar hat allerdings schon einen Großteil der fälligen Zahlungen zurückgezahlt. Von 8,3 Mio. € ausstehenden Tilgung runter auf 2,8 Mio. ausstehender Tilgung. Wenn Creditstar alle Mintos-Schulden komplett zurückgezahlt hat, kann ich mir vorstellen auch noch viel höhere Summen bei Monefit Smartsaver zu parken.

Aber natürlich hat auch der Neukundenbonus dazu beigetragen das ich bei Monefit Geld eingezahlt habe. Aktuell gibt es noch den 2% Neukundenbonus. Wer sich über diesen Link registriert erhält für die ersten 60 Tage 2% Bonus auf die Investitions-Summe.

Aber natürlich darf man das Risiko nicht verschweigen. Ich bin mir bewusst das es zu einem Teilausfall oder sogar zu einem Totalausfall der Geldanlage kommen kann. Solange Creditstar noch ausstehende Zahlungen bei Mintos hat werde ich keine hohen Summen einzahlen.

Das erste Halbjahr 2023: Die Ergebnisse

Nach 6 Monaten des Jahres 2023 schaue ich mir die Rendite des ersten Halbjahres an. In den ersten 6 Monaten beträgt meine Netto-Rendite bei allen P2P Plattformen nach Ausfällen 17,5% p.a.

Ich erwarte das 2023 zwischen 15% und 17% Rendite enden wird. Damit wäre ich überaus zufrieden. Sollte es zu einem größeren Ausfall eines Kreditgebers oder Plattform kommen können sich die Zahlen aber sehr schnell ändern.

Fazit:

Der Monat Juni gehörte in den letzten 12 Jahren zu den schlechtesten Renditemonaten. Aber jetzt in 2023 lief es gar nicht so schlecht. Eher so durchschnittlich.

Es gibt kaum Anzeichen für sinkende Zinsen im Sommer. Manche Plattformen haben sogar die Zinsen erhöht. Zum Beispiel Planet42 mit 16% Zinsen auf Mintos wo ich mein Planet42 Investment aufgestockt habe.

Der nächste Rendite Monatsbericht erscheint im August 2023 für den Monat Juli.

Dieser Artikel ist keine Anlage-Empfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko und vergangene Renditen sind keine Garantie für die Zukunft.

Hi Andreas,

danke für den Hinweis auf die 16%-Kredite von P42! Die sind mir doch glatt entgangen 😉

Viele Grüße

Lars

Hi Lars,

jetzt gibt es gerade wieder Planet42 Notes bei Mintos mit 16% Zinsen.

Ich finde hier passt das Rendite/Risiko Verhältnis.

Grüße Andreas