P2P Update: Das Jahr 2024 startet mit höheren Abschreibungen (15,6% Rendite)

Gleich im ersten Monat des Jahres 2024 sind meine monatlichen Abschreibungen auf einem weiteren Höchstwert seit November 2021 gestiegen.

Die erzielte Rendite bei allen P2P Plattformen betrug im Januar 2024 15,6 % p.a. Und damit niedriger als der Schnitt der letzten 12 Monate.

Die Rendite ist wie immer nach allen Ausfällen und Abschreibungen die Netto-Rendite des P2P Portfolios.

Prognostiziert hatte ich im Januar 2024 eine Rendite zwischen 12 und 17%.

Die letzten 3 Monate:

November 2023 |

Dezember 2023 |

Januar 2024 |

+15,6 % |

+17,1 % |

+15,6 % |

|

Gesamtrendite in den letzten 3 Monaten:+16,1 % p.a.

|

|

Rendite-Prognose der nächsten Monate:

|

Die Gesamtrendite der letzten 3 Monate sinkt deutlich auf 16,1% p.a. ab.

In den nächsten Monaten rechne ich mit Renditen zwischen 12 und 17%.

Hier gibt es übersichtlich alle Monatsrenditen seit dem Jahr 2011 aufgelistet.

Hier ein Auszug meiner P2P-Einnahmen im Januar 2023 von einigen (nicht allen) Plattformen:

Einnahmen im Januar 2024:

| P2P Plattform | Brutto-Einnahmen | Abschreibung im Januar 2024 | Netto-Einnahmen |

|---|---|---|---|

| |||

| Insgesamt nun als Verlust abgeschrieben: 19.623,50 € | ||

| (Abschreibungen) (Kreditverkäufe mit Verlust durch Omaraha) | ||

Nur Mintos Kredite Ohne Mintos Anleihen | Insgesamt nun als Verlust abgeschrieben: 27,04 € | ||

| |||

| Insgesamt nun als Verlust abgeschrieben: 54,30 € |

Zu den P2P Plattformen mit den höchsten Einnahmen zählen unter anderem Finbee, Esketit und Omaraha.

Meine Abschreibungen steigen weiter auf den höchsten Stand seit über 2 Jahren

Insgesamt hatte ich im Januar 2024 so hohe Abschreibungen wie seit November 2021 nicht mehr. Eine Erholung der Abschreibungen wird es demnächst geben. Denn bei IUVO Group habe ich meine gekauften russischen Kredite von Kviku nun bereits mit 85% als Verlust abgeschrieben. In wenigen Monaten werde ich hier auf 100% kommen und dann fällt die Abschreibung von IUVO Group weg.

Bei Finbee habe ich im Januar 133 Euro als Verlust abgeschrieben, weil meine Verzüge angestiegen sind. Dies habe ich aber erwartet und war absehbar. Denn ich hatte bei Finbee im letzten Jahr mein Portfolio von 40.000 Euro auf 100.000 Euro erhöht.

Bei so vielen neuen Darlehen ist es klar das die Anzahl der Kredite mit mehr als 60 Tagen in Verzug ansteigen. Die Verzüge bedeuten noch keinen Ausfall. Dennoch schreibe ich recht zügig alle Kredite, welche mit mehr als 60 Tagen in Verzug sind, ab.

Ich reduziere mein Portfolio bei Mintos – Wegen Niedrigzinsphase

Als P2P Anleger muss man immer wieder mit Zinsänderungen umgehen. Hochzinsphasen gibt es meist nach Krisen (Corona und Ukraine-Krieg). Niedrigzinsphasen gibt es wenn zu viele Anleger auf zu wenig Kredite treffen. Dieser Fall ist gerade bei Mintos und anderen Plattformen zu sehen. Mintos ist hier aber besonders stark betroffen.

Um bis zu 4% sind die Zinsen bei Mintos gesunken. Und das in nur wenigen Monaten. Die maximalen Zinsen lagen vor Kurzem bei 17,5%, jetzt nur noch bei 14,5% in der Währung Euro.

Planet42 hat vor einigen Monaten noch 16% Zinsen angeboten. Aktuell gibt es Kredite mit maximal 11,1% Zinsen. In diesem Fall also sogar fast 5% niedriger, obwohl das Risiko nicht gesunken ist.

In Hochzinsphasen versuche ich möglichst in lang laufende Kredite zu investieren. In vielen Fällen werden diese von den Kreditgebern zurückgekauft und später dann zu niedrigeren Zinsen eingestellt. Aber dies ist nicht immer der Fall. So möchte ich möglichst lange von den höheren Zinsen profitieren.

Da wir uns nun gerade in einer Niedrigzinsphase befinden, investiere ich nur noch in kurz laufende Kredite oder Kredite wo ich schnell auf dem Zweitmarkt aussteigen kann. Denn die nächste Hochzinsphase nach einer Krise wird kommen. Und dann möchte ich nicht in lang laufende Kredite mit niedrigen Zinsen investiert sein.

Irgendwann jedoch sind mir auch bei den kurz laufenden Krediten die Zinsen zu niedrig. In dieser Phase bin ich jetzt gerade. Dann bleibt mir nichts anderes übrig als das Kapital Schritt für Schritt abzuziehen. Das Kapital wird dann auf anderen Plattformen, welche noch höhere Zinsen anbieten angelegt.

Mich erinnert die aktuelle Situation an das Jahr 2019. Das war für mich das schwerste Jahr gute P2P Investitionen zu finden. Fast überall gab es sehr niedrige Zinsen und viele neue Anleger.

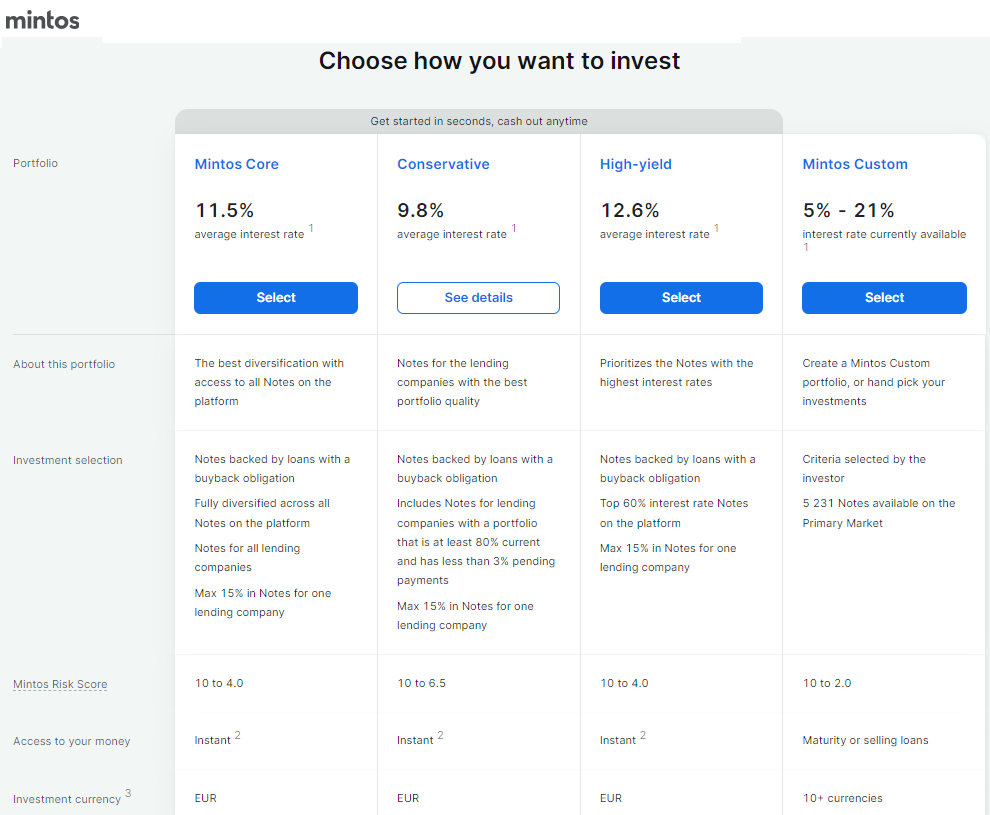

Damals im Jahr 2019 lagen die durchschnittlichen Zinsen bei 8,91% beim früheren „Mintos Access“. Also wenn man in alle Kreditgeber gleichzeitig investiert. Aktuell liegen wir hier beim Mintos Autoinvest „Conservative“ bei 9,8% nur noch 1% höher wie damals. Beim „Mintos Core“ (Alle Kreditgeber) bei 11,5% ist der Unterschied noch gut 2,5% Zinsen höher wie damals:

Aber es könnte wieder so dramatisch in diese Richtung gehen wenn die Zinsen weiter sinken.

Erst als 2020 die Corona Pandemie begann, verdoppelten sich die Zinsen teilweise sogar. Creditstar ging von 12% auf 23%. Von einer Extreme in die Andere.

Wann es wieder höhere Zinsen bei Mintos geben wird kann natürlich Niemand sagen. Ich hoffe natürlich recht bald.

Neues Jahresziel 2024: Portfolioziel oder Einnahmens-Ziel

Jedes Jahr setze ich mir ein bestimmtes Jahresziel in meinem P2P Portfolio. Die letzten Ziele waren zum Beispiel:

2022: Ein Esketit Portfolio von 100.000 Euro erreichen

2023: Ein Finbee Portfolio von 100.000 Euro erreichen

Auch im Jahr 2024 wird ein es neues Jahresziel geben. Ich halte weiter Ausschau nach einem Jahresziel für dieses Jahr. Entweder ich nehme mir ein Portfoliziel vor. Also zum Beispiel 50.000€ oder 100.000€ auf einer Plattform.

Oder aber ich nehme mir als Ziel monatliche Einnahmen vor. Zum Beispiel 500€, 1,000€ oder 2.000€ Einnahmen pro Monat als Ziel auf einer P2P Plattform.

Meine P2P Ausfälle und Abschreibungen

Um die Rendite realistisch zu berechnen schreibe ich jeden Monat einen Teil der Kredite die in Verzug sind ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug mit 10% jeden Monat abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust abgeschrieben

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät schreibe ich jeden Monat 5% der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist dann die ganze Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Hauptteil der Kredite in Verzug als Verlust abgeschrieben:

| Plattform | Anteil der abgeschriebenen Darlehen |

|---|---|

| 17,5 % aller Darlehen mit mehr als 60 Tagen Verzug +3,4 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 95,3 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,7% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 5,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +5,0% gegenüber dem Vormonat |

|

| 97,9 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben -2,1 % gegenüber dem Vormonat |

|

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 100 Tagen in Verzug. Werden automatisch mit Verlust von Omaraha verkauft |

| 5,2 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben RightChoice +0,2 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 62,6 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +6,8 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 84,7 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben (Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt) +6,7 % gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug |

| 31,9 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +6,3 % gegenüber dem Vormonat |

| 70,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +5,0% gegenüber dem Vormonat |

| Keine Darlehen mit mehr als 60 Tagen in Verzug | |

| 100% des kompletten Kapitals bei Lenndy bereits abgeschrieben (Investiert + Nicht investiert) +0,0% gegenüber dem Vormonat |

| 100% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben |

| 100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0 % gegenüber dem Vormonat |

| 100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben +0,0% gegenüber dem Vormonat |

Verhältnis P2P Gewinne zu den monatlichen Abschreibungen:

Meine Abschreibungen steigen weiter. Die Abschreibungen hatten im Januar 2024 einen Anteil von 11% von den Gesamteinnahmen.

Beispiel:

- —> 110€ durch Abschreibungen insgesamt bei allen Plattformen

—> 1000€ Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 890€

Bei einem Wert von 100% würden alle erhaltenen Gewinne für monatliche Abschreibungen weg gehen und die Rendite würde 0% betragen. Bei einem Wert von über 100% wäre die Rendite negativ.

Also: Je geringer der Anteil desto besser.

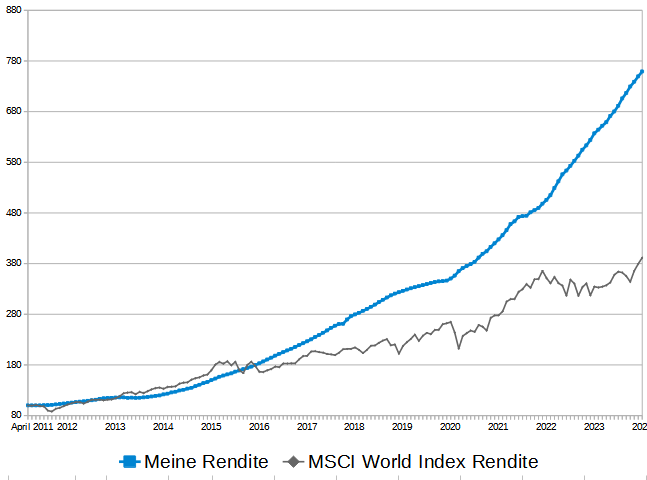

Meine P2P-Anlage Rendite im Vergleich zum MSCI World:

Der MSCI World Index (inklusive Ausschüttungen) hatte im Januar 2024 eine Rendite von +3,2%. Aufs Jahr gesehen entspricht dies einer Rendite von +38,4% p.a.

Im Vergleich dazu hat mein verwaltetes P2P Portfolio im Januar 2024 nach allen Abschreibungen und Zweitmarktgewinnen/Verlusten eine Rendite von +15,6% p.a. bei der P2P-Anlage erzielen können.

Quelle: Meine P2P-Anlage Rendite im Vergleich zum MSCI World Index (inklusive Reinvestiton der Ausschüttungen) Quelle: Justetf.com

Der Stand am Ende Januar 2024 sieht so aus:

Meine P2P Rendite: Von 100 Punkten auf jetzt 759 Punkte

MSCI World: Von 100 Punkten auf jetzt 392 Punkte

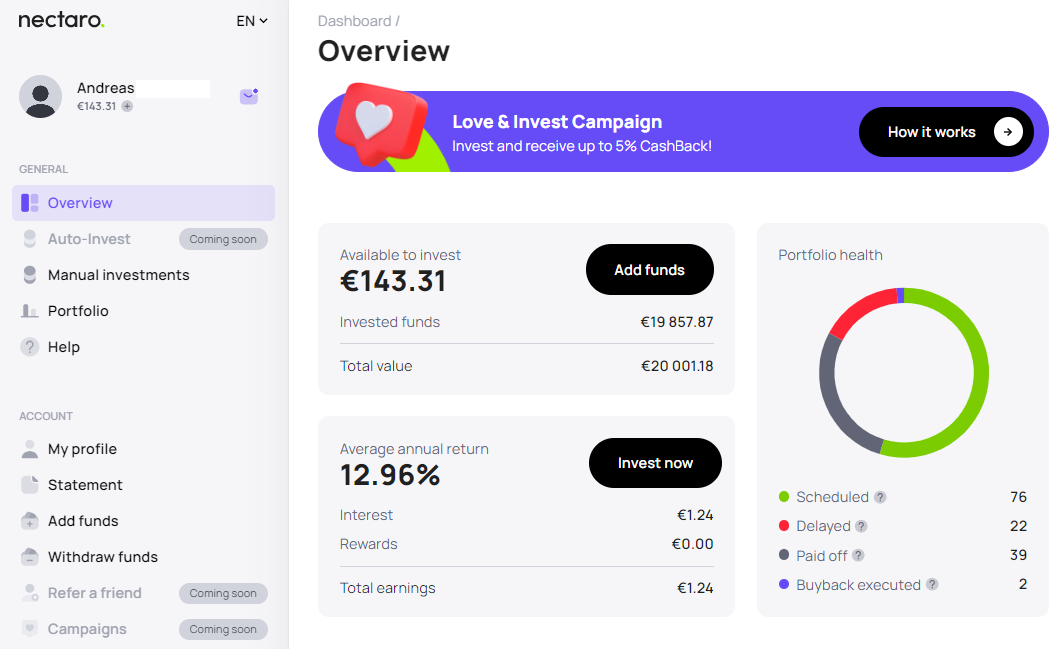

Ganz neu dabei bin ich bei der Plattform Nectaro

Mit 20.000 Euro bin ich bei der neuen regulierten Plattform Nectaro eingetiegen. Dort habe ich in rumänische Kredite investiert. Die Zinsen liegen zwischen 12,5% und 14% Zinsen pro Jahr.

Hinter Nectaro steckt die größere Dyninno Group die aktuell bei Bondster aktiv ist und bei Mintos aktiv war (EcoFinance Russland). Bei Mintos aktuell noch in Verzug weil Kredite aus Russland.

Nectaro hatte die insolvente P2P Plattform „dofinance“ aufgekauft, wo Anleger sehr viel verloren hatten. Die neuen Eigentümer haben aber nichts mit der früheren „dofinance“ Plattform zu tun.

Noch kann ich nicht viel zur Plattform sagen da ich erst vor Kurzem die ersten Zinsen gutgeschrieben bekommen habe. Das KYC hat ca. 1 Woche gedauert. Die Plattformbetreiber haben noch vor der Account-Freischaltung wissen wollen wie viel ich in diesem Jahr investieren möchte. Außerdem musste ich Dokumente einreichen um nachzuweisen woher die Gelder stammen. Das alles bevor ich überhaupt Geld eingezahlt hatte. Gewohnt bin ich es von anderen Plattformen das dies erst viel später oder bei der Auszahlung passiert.

Bisher kann ich nur Positives berichten. Ich plane einen separaten Artikel zu meinen ersten Erfahrungen bei Nectaro im März.

Bei Crowdpear habe ich zuletzt mein Portfolio erhöht

Zuletzt gab es 2 Aktionen bei Crowdpear. Bei 100 Euro Investment gab es jeweils mit einem Promocode 10€ Bonus. Diese Möglichkeiten habe ich selber genutzt um mein Portfolio zu erhöhen.

Bisher gibt es noch keine Verzüge bei Crowdpear. Es handelt sich um Kredite mit Immobilien besicherte Immobilien und Unternehmenskredite. Ich beginne bei Crowdpear erstmal mit geringeren Summen. Ich sehe jedoch das es bei höheren Investitionen auch mehr Zinsen gibt. Teilweise bis zu 14%. Ich plane mir noch etwas Zeit ein Crowdpear zu testen. Nach der Testphase könnte ich mir vorstellen bei Crowdpear auch höhere Summen zu investieren um mehr Zinsen zu erhalten. Weil es einen Zweitmarkt gibt könnte ich bei negativen Nachrichten oder Erfahrungen vorzeitig aussteigen. Noch bin ich allerdings recht neu auf der Plattform und warte die nächsten Zinszahlungen ab.

Aktuell gibt es 2 offene Kredite auf dem Markt:

Crowdpear gehört den gleichen Gründern wie PeerBerry. Bei PeerBerry war ich nie investiert, wegen zu geringer Zinsen und viel zu riskanter Länder (Früher: Russland und Ukraine, Jetzt: Kasachstan und Moldawien). Außerdem gibt es bis heute keinen Zweitmarkt bei PeerBerry. Als Pluspunkt kann man PeerBerry auflisten das sie es geschafft haben trotz großem Russland-Kredit-Portfolio das Anleger ohne Verluste geblieben sind.

Crowdpear gefällt mir besser. Zum einen ist die Plattform von Anfang an reguliert und zu anderem sind alle Kredite mit Immobilien besichert.

Bisher wurden schon über 100 Projekte voll finanziert. Über 6.000 Anlegern in Kredite investiert.

Wer sich über meinen Werbelink bei Crowdpear registriert und investiert erhält für alle Investments der ersten 90 Tage 0,5 Bonuszinsen. Die 0,5 % Zusatzzins werden bei der Anlage automatisch zum regulären Zinssatz hinzugerechnet. Achtung: Wer sich ganz normal über die Hauptseite von Crowdpear registriert, erhält keinen Bonuszins. Es muss ein Werbelink sein.

Fazit: Das Jahr 2024 startet schwächer

Der Monat Januar gehörte in den letzten 12 Jahren bei mir im Schnitt zum Zweitbesten Renditemonat. In diesem Jahr jedoch verlief der Januar unterdurchschnittlich. Nur der Monat März war bei mir historisch noch besser als der Januar. Ich bin gespannt ob der März in diesem Jahr auch überdurchschnittlich performt. Im März 2020 stand die Corona Pandemie im Fokus und im März 2022 war der Ukraine-Krieg im Fokus.

Der nächste Rendite Monatsbericht erscheint im März 2024 dann für den Monat Februar.

Dieser Artikel ist keine Anlage-Empfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko und vergangene Renditen sind keine Garantie für die Zukunft.