Die estnische P2P Plattform Bondora* vereinfacht das Renditemodell und bietet seit April 2025 nun eine einheitliche Rendite von 6% für alle Anleger an. Zusätzlich bietet Bondora nun mehr Transparenz durch die neue Statistikseite und feiert den 7. Geburtstag mit einer Geburtstagkampagne.

Bei Bondora bin ich selber bereits seit knapp 12 Jahren investiert habe viele Tausend Euro verdienen können. Die Plattform gehört zu den ältesten, größten und etabliertesten P2P Plattformen in ganz Europa. In diesem Artikel schaue ich auf die neusten Ereignisse bei Bondora.

Ein neue einheitliche Rendite von 6% bei Go & Grow

Bisher gab es 2 verschiedene Produkte von Go & Grow und 2 verschiedene Renditen:

- 4% Rendite aber dafür investieren ohne Anlagelimit

- 6,75% Rendite mit monatlichen Anlagelimits

Einheitliche Rendite:

Das hat Bondora nun geändert und es vereinfacht. Von nun an gibt es eine einheitliche Rendite von 6% pro Jahr. Alle monatlichen Limits fallen weg und alle Anleger bekommen nun 6% Rendite mit täglichen Zinsauszahlungen. Es ist also jetzt möglich auch höhere Summen auf einmal ohne Beschränkungen bei Bondora Go & Grow anzulegen.

Ganz besonders beliebt ist Bondora Go & Grow wegen der extrem schnellen Verfügbarkeit der investierten Gelder. Die schnelle Liquidität ändert Bondora nicht. Alle Anleger haben weiterhin die Möglichkeit sehr schnell auf die investierten Gelder zurückzugreifen und auszuzahlen. Außerdem bleibt das Geld weiterhin in vielen Tausend Kredit automatisch diversifiziert.

Bondora Go & Grow feiert 7. Geburtstag mit einer Kampagne

Da Bondora Go and Grow 7 Jahre alt wird gibt es zum Geburtstag bei der Geburtstagskampagne Preise im Gesamtwert von 35.000 € zu gewinnen!

Vom 7. April 2025 bis zum 4. Juni 2025 gibt es für alle Anleger mehrere Preise für zu gewinnen. Eine Teilnahme am Gewinnspiel ist sehr einfach gehalten. Denn es muss nur wie bisher in Go & Grow investiert werden. Für jeden Beitrag von 100 € der während der Kampagne investiert wird erhält jeder Teilnehmer ein Los.

Der Hauptpreis:

Der Gewinner des Hauptpreises wird am 5. Juni bekannt gegeben. Das ist der offizielle Geburtstag von Go & Grow.

Der Gewinner bekommt 10.000 € in bar sowie eine Luxusreise für 2 Personen auf die Malediven. Das 5-Sterne-Urlaubspaket hat einen Wert von zusätzlichen 10.000 €.

Der Hauptgewinner hat ein ganzes Jahr Zeit um die Reise anzutreten.

Wöchentliche Geldpreise

Außer dem Hauptpreis gibt es noch wöchentliche Geldpreise, welche während der Kampagne verlost werden:

- 2.000 € am 17. April

- 3.000 € am 1. Mai

- 4.000 € am 15. Mai

- 6.000 € am 29. Mai

Alle Geldpreise werden den Go & Grow-Konten der Gewinner direkt gutgeschrieben

Und so funktionierts:

Jeder investierte Beitrag von 100 € entspricht 1 Los. Je mehr also investiert wird desto mehr Lose und desto mehr Chancen zu gewinnen. Um sich für die Verlosung zu qualifizieren muss das Geld bis zum Datum der einzelnen Verlosungen auf dem Go & Grow Konto gelassen werden. Alle Anleger nehmen automatisch an allen Verlosungen teil, für die sich deren Investition qualifiziert.

Teilnehmen können alle verifizierten Bondora-Anleger. Es gibt auch keine Begrenzung der Lose. Wer also jetzt mehr investiert bekommt automatisch mehr Lose und kann die Chancen auf einen Gewinn erhöhen.

Bondora mit mehr Transparenz – Der CEO beantwortet Anlegerfragen

Wie jedes Jahr hat sich der CEO von Bondora, Pärtel Tomberg, auch dieses Jahr den Fragen der Anleger gestellt. In dem Q&A betonte Pärtel das Bondora bereits 8 Jahre in Folge profitabel ist.

Neben der Expansion nach Lettland geht Bondora auch nach Litauen und Dänermark wo es bereits die Lizenzen dazu erhalten hat. Der Fokus liegt auf Krediten mit niedrigem Risiko, denn das Ziel von Bondora ist es, eine lizenzierte Bank zu werden, bei der eine gute Kreditqualität Voraussetzung ist.

Auf die Frage warum Bondora die Zinsen von Go & Grow auf 6% reduziert hat, wird auf eine einfachere Anwendung hingewiesen. Die Vereinfachung bietet nun allen Anlegern die gleiche Rendite von 6% pro Jahr, egal wie viel investiert wird. Keine Änderung gibt es bei der schnellen Liquidität von Go & Grow. Denn weiterhin gibt es einen nahezu sofortigen Zugriff auf finanzielle Mittel.

Auf die Nachfrage wie sich Bondora auf turbulente Zeiten und Anleger-Panik vorbereite hat Bondora beim Thema Liquidität Vorkehrungen getroffen und agiert vergleichbar wie Banken und regulierte Kreditinstitute.

In einem Satz fasst Bondora CEO das Ziel von Bondora so zusammen:

Bondora will attraktive stabile Renditen mit hoher Liquidität und Einfachheit für alle Anleger anbieten.

Die neue Statistikseite bringt jetzt mehr Transparenz

Auf der neuen Bondora Statistikseite gibt es jetzt mehr Daten und mehr Transarenz.

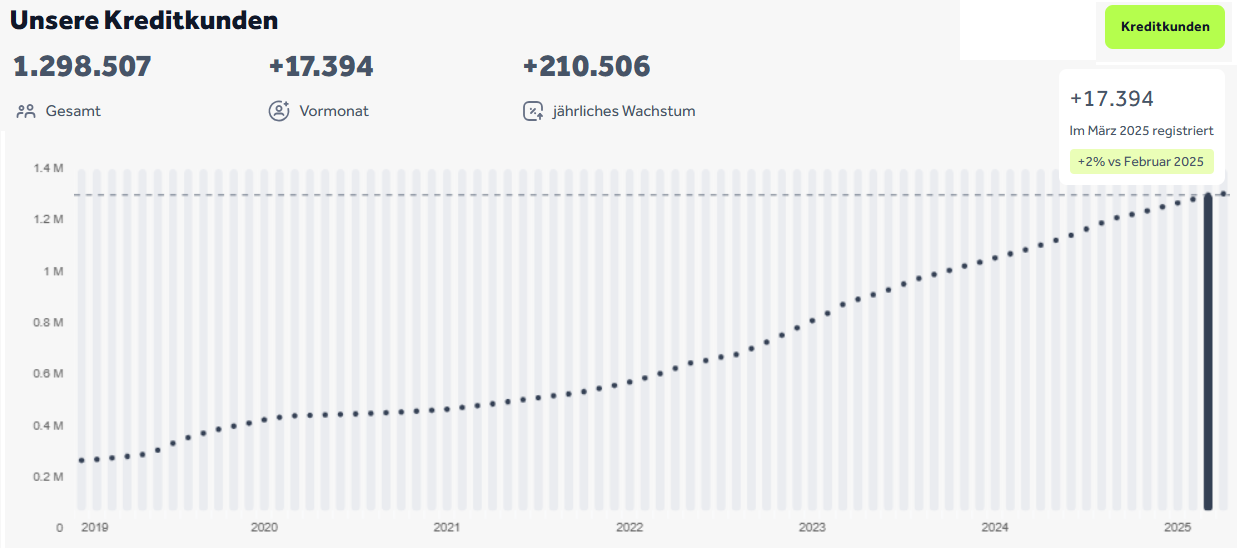

Anleger bei Bondora haben bereits über 142.000.000 € an Zinsen erhalten. Eine unglaublich hohe Summe.

Bondora hat mittlerweile über 1.298.000 Kreditkunden. Im Bild zu sehen das Wachstum seit dem Jahr 2019:

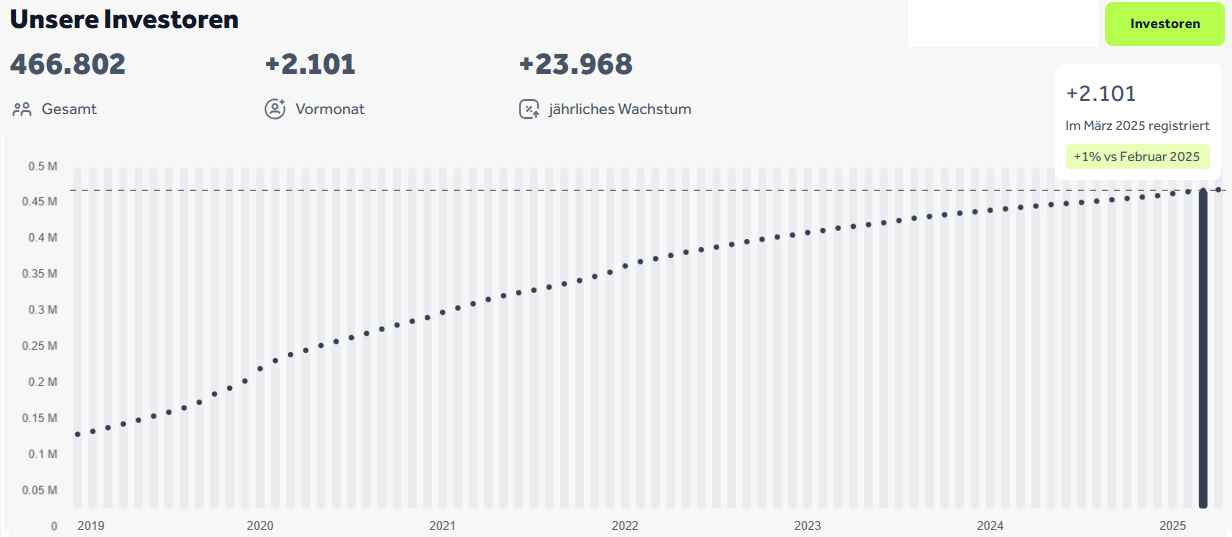

Auch die Anzahl der Anleger wächst Monat für Monat um ca. 2000 neue Anleger. Mittlerweile har Bondora 466.000 Anleger:

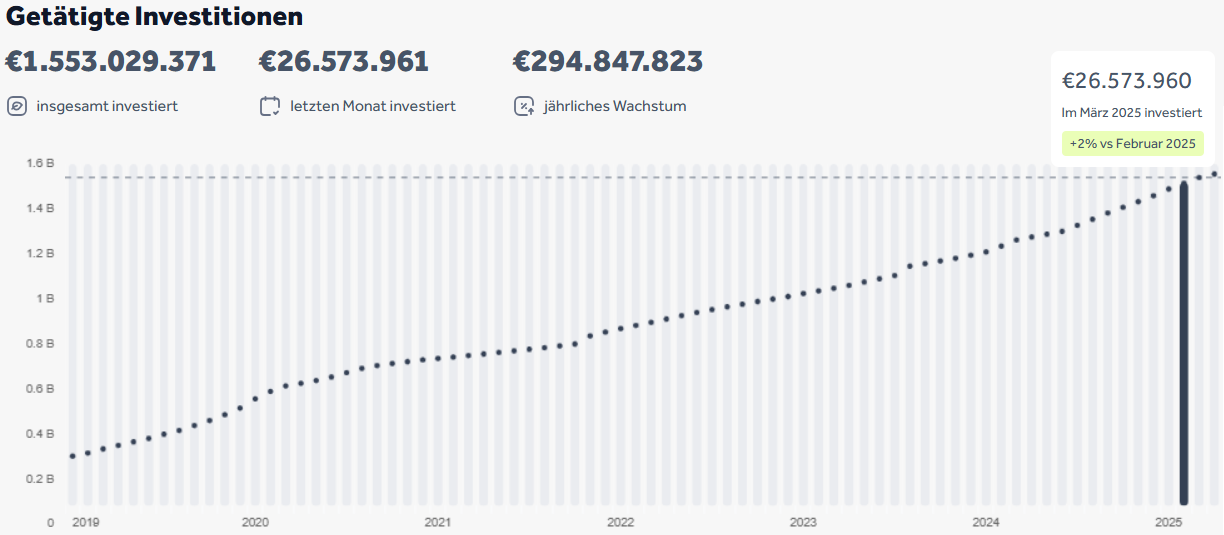

Auf Bondora wurden bereits mehr als 1.500.000.000 € (1,5 Milliarden €) Investitionen getätigt. Das zeigt deutlich wie groß Bondora als P2P Plattform bereits ist.

Die meisten Kredite werden zur Zeit in Finnland vergeben

Bondora gibt auch weitere Details zum aktuellem Portfolio bekannt.

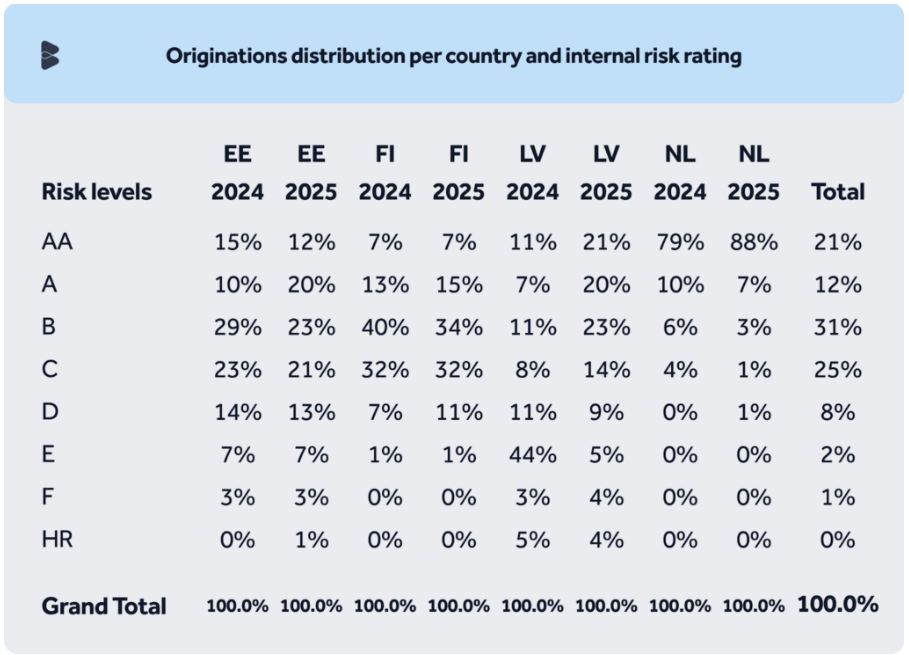

Die Angaben der Verteilung der einzelnen Ratings zeigt das Bondora weiterhin viele Kredite mit sehr geringem Risiko eines Ausfalls vergibt:

Ein großer Teil der von Bondora vergebenen Kredite weist ein geringes Ausfallrisiko auf. Ein Drittel aller Kredte haben ein Bondora Rating von AA oder A. „Lediglich 11 % der von Bondora vergebenen Kredite werden den vier schlechtesten Ratings (D, E, F, HR) zugeordnet.

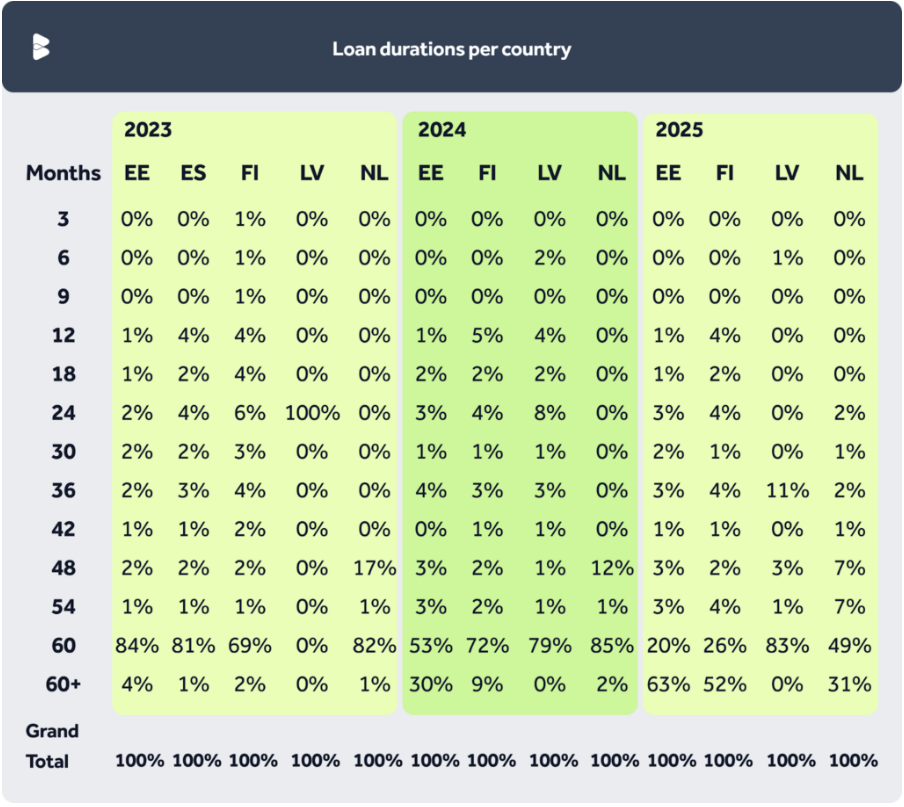

Bondora konzentriert sich auf lange Laufzeiten weil diese zu besser kalkulierbaren monatlichen Raten führen.

Die Laufzeiten der Kredite wird länger. In Estland und Finnland haben bereits über 50 % der vergebenen Kredite eine Laufzeit von mehr als 60 Monaten.

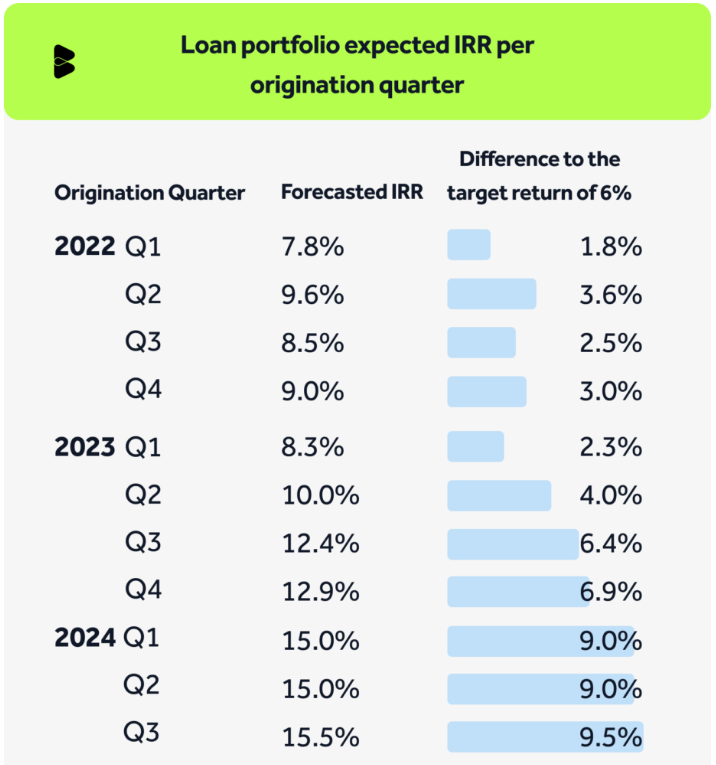

Welche Renditen erwirtschaftet das Bondora Portfolio?

Auch zu dieser Frage hat Bondora nun Zahlen zur Portfolio Qualität veröffentlicht. Diese quartalsbezogenen Zahlen zeigen, welche Renditen das Portfolio voraussichtlich erzielen wird und wie hoch der Puffer für Bondora ist:

6% Rendite werden den Anlegern von Go & Grow ausgezahlt. Alles was darüber geht dient Bondora als Puffer und füllt die Reserve auf.

Man sieht also das Bondora mit dem gut diversifizierten Portfolio genügend verdient um den Anlegern eine Rendite von 6% auch auszuzahlen.

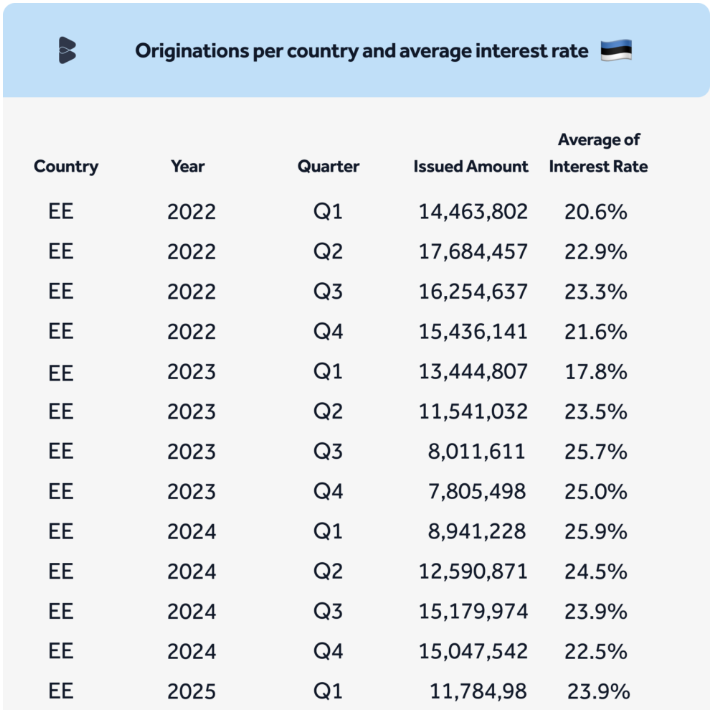

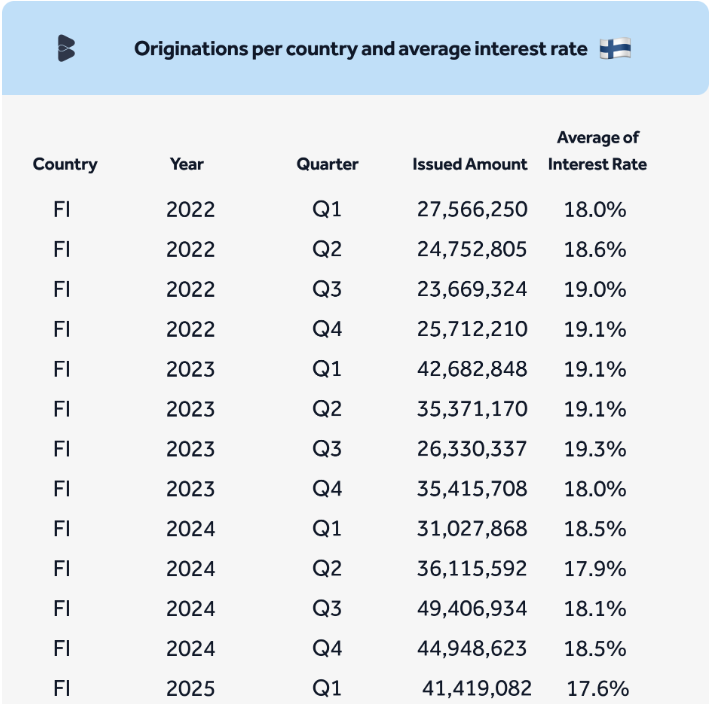

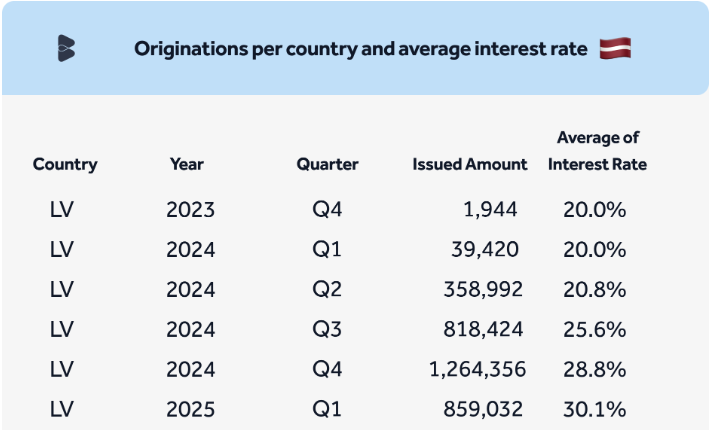

Wie viel Zinsen zahlen die Kreditnehmer von Bondora?

In den verschiedenen Ländern sind die Zinsen für die Kreditnehmer unterschiedlich hoch. In Estland zahlen die Kreditnehmer im Schnitt zwischen 22% und 26% Zinsen pro Jahr.

In Finnland liegen die Zinsen etwas niedriger, im Schnitt zwischen 17% und 19%.

In Lettland liegen die Zinsen zwischen 20% und 30%.

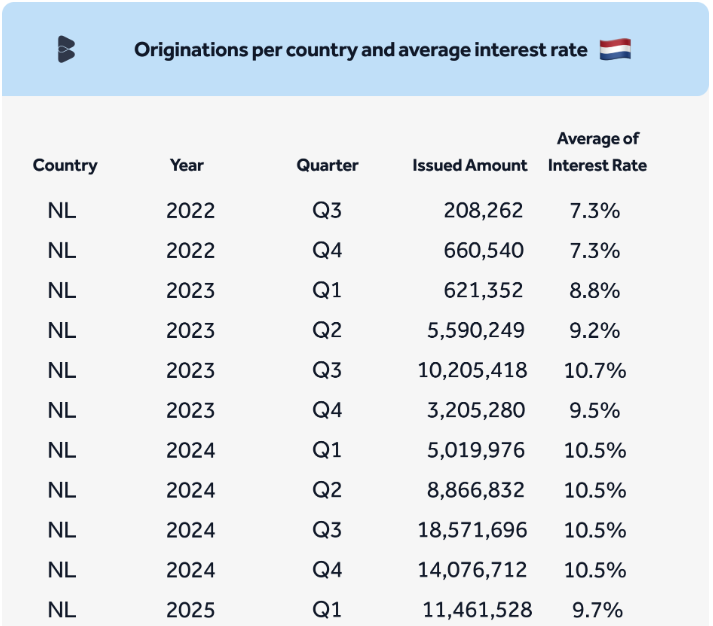

Am niedrigsten sind die Zinsen in den Niederlande wo sie im Schnitt zwischen 9-11% liegen.

Fazit:

Bondora zeigt mehr Transparenz indem sie viele Daten in Echtzeit auf der Statistikseite veröffentlichen. Außerdem einen Einblick hinter der Qualität des Portfolios und der erwarteten Renditen.

Wer jetzt bei der Geburtstagskampagne von Go & Grow mitmacht hat Chancen mehrere Preise zu gewinnen. Je mehr investiert wird desto mehr Lose und desto mehr Chancen den Hauptpreis zu gewinnen. Wer sich über meinen Werbelink neu bei Bondora anmeldet erhält gleich zu Beginn 5€ Startbonus. Dazu einfach diesen Link verwenden um zu starten und zu profitieren.

Im nächsten Artikel von Bondora schaue ich mir die aktuellsten Finanzzahlen genauer an. Der Artikel wird in einigen Wochen hier im Blog veröffentlicht.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Bondora schreibe werde ich für den Aufwand von Bondora vergütet. Dennoch investiere ich mein eigenes Kapital seit über 11 Jahren bei Bondora und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.