Im Februar 2023 hatte ich ca. 40.000€ bei Finbee investiert und mir dann als Jahresziel vorgenommen bei Finbee auf 100.000€ zu erhöhen.

Dies habe ich nun bereits jetzt, ca. 6 Monate später, im August 2023 erreicht. Aktuell habe ich sogar schon über 103.000€ auf der Plattform über dem Ziel hinaus.

Meine Einnahmen im Juli 2023 bei Finbee:

—> Gesamt: +639,35 €

So sieht meine Übersicht aus:

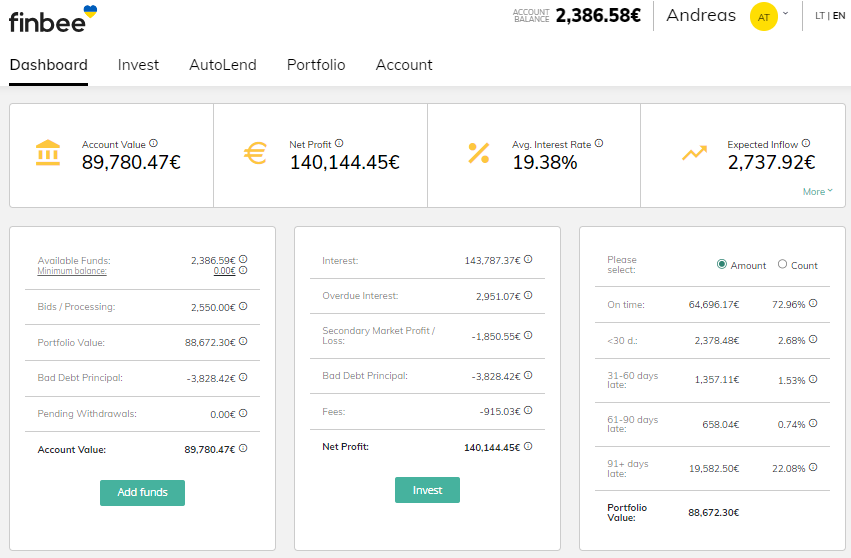

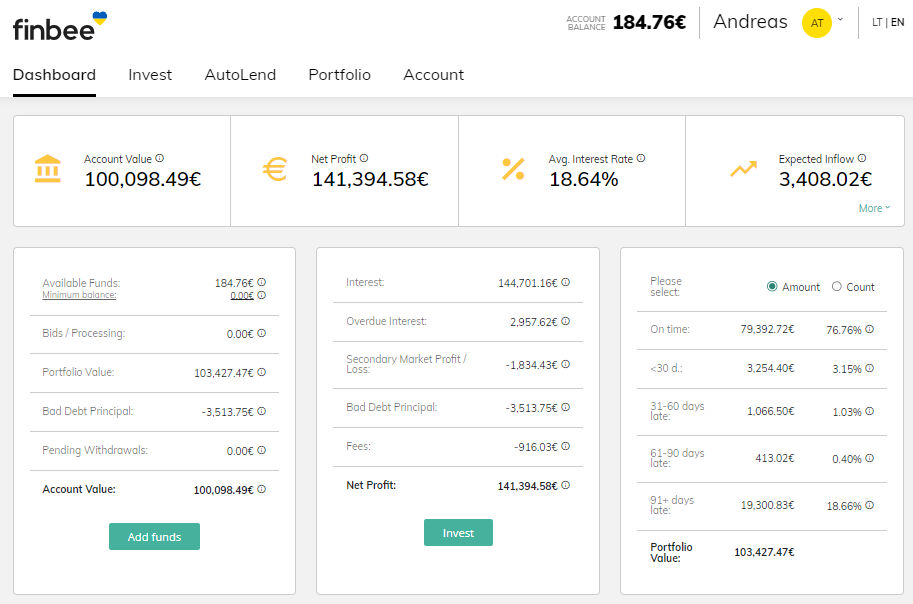

Bereits 147.600€ an Zinsen bei Finbee erhalten

Meine Zinseinnahmen bei Finbee liegen nun seit dem Start vor 8 Jahren bei über 147.600€. Die Kredite in Verzug (über 60 Tage) liegen zur Zeit bei zwischen 19.000€ und 20.000€ und haben sich weiter verringert.

Mein durchschnittlicher Zinssatz beträgt 18,64 % (-0,74% gegenüber dem Vormonat).

Juli 2023 in Zahlen

| Ergebnisse | Juli 2023 | Vormonat |

|---|---|---|

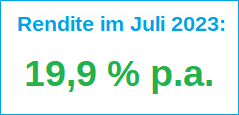

Im Juli 2023 lag meine Rendite bei Finbee nach Abschreibungen bei sehr guten +32,8% p.a.

Grund für die hohe Rendite im Juli ist, das die Summe der Kredite mit mehr als 60 Tagen in Verzug um 1184€ gesunken ist. Da diese Kredite bereits voll als Verlust abgeschrieben wurden, werden diese Einnahen aus dem Inkasso nun als Einnahme berechnet.

Ziel: 1000€ Einnahmen pro Monat

Da ich jetzt mein 100.000€ Portfolio Ziel bereits erreicht habe geht es jetzt darum pro Monat ein Einkommen von ca. 1.000€ zu erreichen. Es dauert jetzt noch ein paar Wochen bis die vollen 100.000€ auch alle Zinsen generieren. Wenn es gut läuft erreiche ich bereits im Oktober oder November 1.000€ Einnahmen.

Meine Erwartung

- Im August rechne ich mit über 700€ an Einnahmen.

- Im September rechne ich mit über 800€ an Einnahmen

- Im Oktober rechne ich mit über 900€ an Einnahmen

- Im November rechne ich mit über 1.000€ an Einnahmen

Einzahlungen im Juli 2023

Im Juli 2023 habe ich besonders viel bei Finbee eingezahlt. Nämlich 10.900€.

Mein Portfolio bei Finbee – Die Ratings:

Ich investiere bei Konsumkrediten am meisten in die Kredite mit dem höchsten Risiko eines Ausfalls. Dafür gibt es da auch die höchsten Zinsen. Meist sind da die Kreditnehmer sehr jung, höher verschuldet oder haben erst kürzlich den Arbeitsplatz gewechselt.

So sieht aktuell meine Rating-Verteilung bei den Konsumenten-Darlehen aus:

| Kreditverteilung Konsumentenkredite | Summe | Anteil in Prozent | Veränderung zum Vormonat |

|---|---|---|---|

7,87 € | 0,0% | + 0,0 % |

|

988,50 € | 2,0% | - 0,1 % |

|

5436,75 € | 11,2 % | + 0,3 % |

|

20908,08 € | 43,2 % | + 0,6 % |

|

21031,86 € | 43,5 % | - 0,8 % |

|

| GESAMT: | 48.373,06 € | 100% |

Bei den Geschäftskrediten habe ich die meisten Kredite mit C-Rating:

| Kreditverteilung Geschäftskredite | Summe | Anteil in Prozent | Veränderung zum Vormonat |

|---|---|---|---|

17.073,69 € | 31,0 % | - 3,3 % |

|

37.877,50 € | 68,8 % | + 3,4 % |

|

103,23 € | 0,2% | - 0,1 % |

|

| GESAMT: | 55.054,42 € | 100% |

Bei Geschäftskrediten bin ich zu einem Drittel in Kredite mit B-Rating investiert. Das sind die Kredite mit den geringsten Ausfällen. Die Unternehmen existieren bereits seit vielen Jahren und die Ausfallwahrscheinlichkeit ist geringer.

Zu zwei Drittel bin ich in C-Rating Kredite investiert. Hier sind die Verzüge etwas höher, dafür gibt es aber auch mehr Zinsen.

Mein Ziel war es 50% in Geschäftskredite zu investieren und 50% in Konsumentendarlehen. Mittlerweile habe ich sogar mehr als 50% in Geschäftskredite investiert.

Hier ein Auszug von einigen meiner letzten größeren Investitionen in Unternehmenskredite bei Finbee

Ich biete bis zu 1.000€ pro Geschäftskredit.

Neben dem Auto-Invest investiere ich auch manuell in Geschäftskredite, indem ich mir die Unternehmen genauer anschaue. Dabei schaue ich mir die Geschäftszahlen der letzten Jahre an und besuche auch die Webseiten um ein wenig das Geschäftsmodell der Unternehmen zu verstehen.

Hier ein ein Auszug aus den letzten größeren Investitionen in Finbee Geschäftskredite in den letzten Tagen:

| Unternehmen | Meine Investition | Kreditdetails | Geschäftsbereich |

|---|---|---|---|

Alter des Unternehmens: 29 Jahre Mitarbeiter: 16 | 500 € | 13% Zins 75.000€ 24 Monate Laufzeit | Handel mit Schmuck Umsatz 2022: 1,37 Mio. € Gewinn 2022: +0,14 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 5,2 / 10 (85) |

Alter des Unternehmens: 27 Jahre Mitarbeiter: 119 | 500 € | 14% Zins 20.000€ 6 Monate Laufzeit | Nähdienstleistungsunternehmen das Hemden, Blusen und Uniformen herstellt Umsatz 2022: 2,5 Mio. € Gewinn 2022: +0,03 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 6,4 / 10 (39) |

Alter des Unternehmens: 13 Jahre Mitarbeiter: 14 | 1000 € | 13% Zins 75.000€ 36 Monate Laufzeit | Dienstleistungen einer kreativen Werbeagentur Umsatz 2022: 1,4 Mio. € Gewinn 2022: +0,04 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 6,3 / 10 (72) |

Alter des Unternehmens: 22 Jahre Mitarbeiter: 10 | 1000 € | 14% Zins 50.000€ 36 Monate Laufzeit | Großhandel mit Maschinenbauprodukten Umsatz 2023/6M: 1,1 Mio. € Gewinn 2023/6M: +0,01 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 2,3 / 10 (174) |

Alter des Unternehmens: 12 Jahre Mitarbeiter: 24 | 1000 € | 13% Zins 50.000€ 36 Monate Laufzeit | Führen eines Kindergartens. Renovierung der Räumlichkeiten und des Inventars Umsatz 2022: 0,36 Mio. € Gewinn 2022: +0,04 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 8,6 / 10 (9) |

Alter des Unternehmens: 10 Jahre Mitarbeiter: 4 | 500 € | 15% Zins 50.000€ 18 Monate Laufzeit | Handel mit Klinker- und Keramikprodukten Umsatz 2022: 1,4 Mio. € Gewinn 2022: +0,04 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 8,1 / 10 (124) |

Alter des Unternehmens: 8 Jahre Mitarbeiter: 8 | 1000 € | 14% Zins 15.000€ 24 Monate Laufzeit | Reparatur und Wartung von Autos. Umsatz 2022: 0,37 Mio. € Gewinn 2022: +0,01 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 5,8 / 10 (33) |

Alter des Unternehmens: 18 Jahre Mitarbeiter: 5 | 500 € | 14% Zins 50.000€ 36 Monate Laufzeit | Dienstleistungen rund um die Imprägnierung, Kauf und Verkauf von Holz Umsatz 2022: 0,66 Mio. € Gewinn 2022: +0,02 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 8,6 / 10 (27) |

Alter des Unternehmens: 10 Jahre Mitarbeiter: 55 | 1150 € | 12% Zins 75.000€ 24 Monate Laufzeit | Mahlzeiten für Kinder in Kindergärten, Schulen, Kindertagesstätten, Sport- und Freizeitcamps Umsatz 2023/6M: 0,94 Mio. € Gewinn 2023/6M: +0,12 Mio. € Kunden-Bewertung auf Rekvizitai.lt: 7,5 / 10 (32) |

Viele Kredite werden sehr schnell finanziert. Selbst Kredite mit einer Kreditsumme von 100.000€ werden innerhalb von wenigen Tag voll von Anlegern finanziert. Das bringt auch Vorteile für die Unternehmen, wenn diese das Kapital viel schneller erhalten als bei einer Bank.

Meine Auto-Invest Einstellungen

Da ich mein Ziel Portfolio bei Finbee erstmal erreicht habe, sind meine Auto-Invests nun erstmal pausiert. Ich bin nun in der Auszahlphase. Die Zinsen möchte ich mir nun jeden Monat auszahlen lassen. Die Rückflüsse der Tilgungen werde ich erstmal manuell in Kredite investieren. Sollte es weniger Angebot geben werde ich meine Auto-Invest wieder einschalten.

Mein LIVE Portfolio bei Finbee

Ich aktualisiere jeden Tag den aktuellen Stand meines Finbee Portfolios auf der Portfolioseite. Dies kann also bei Interesse gerne nachverfolgt werden.

Jetzt auch bei Finbee investieren

Wer auch von den Renditen bei Finbee profitieren will kann sich unter diesem Link bei Finbee anmelden: www.finbee.com

Ich habe selbst bereits über 146.000€ an Zinsen bei Finbee erhalten und hoffe bald schon die 150.000€ an Zinsen zu überschreiten.

Wenn du dich über meinen Werbelink bei Finbee anmeldest und investierst hast du keine Nachteile. Ich bekomme aber eine Provision und kann dadurch diesen Blog weiterführen

Mein Portfolio Einnahmen-Ziele

Von nun an geht es darum jeden Monat stabile Einnahmen zu generieren. Sehr gut wären 1.000€ Einnahmen pro Monat. Dann wäre es möglich jeden Monat 1.000€ auszuzahlen ohne das mein Finbee Portfolio im Wert sinkt.

Ich bin immer noch erstaunt wie gering meine Verzüge bei Finbee sind, obwohl ich in den letzten Monaten über 60.000€ in neue Kredite investiert habe.

Jetzt bin ich auf die weitere Entwicklung gespannt. Es hat sehr viel Spaß gemacht die Unternehmen bei Finbee auszuwerten und zu selektieren in welche ich investiere. Nun kommt erstmal kein neues Kapital hinzu und das bedeutet auch das die Neuinvestitionen nun deutlich seltener werden da ich nun in die Auszahlphase übergehe.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks bei Finbee und investiert bei Finbee, erhalte ich ab einer bestimmten Investitionssumme von Finbee eine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich mein Finbee Portfolio auf 100.000€ erhöhe und darüber in mehreren Beiträgen auf diesem Blog berichte, werde ich für den Aufwand von Finbee vergütet.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.