In diesem Jahr will ich bei Esketit mein Portfolio auf 100.000€ erhöhen. Aktuelle stehe ich bei etwas über 35.500€. Im März habe ich keine Einzahlungen wegen dem Ukraine-Krieg getätigt. Nach dieser einmonatigen Pause habe ich nun wieder eine Einzahlung jetzt am Anfang April von 2.500€ getätigt.

Meine Rendite im März 2022 bei Esketit:

- —> Zinsen: 291,68€

- —> Zweitmarktgewinne: +6,96 €

—> Gesamt: +298,64€

So sieht die Übersicht aus:

Die Gesamteinnahmen von Esketit haben bereits die Marke von 1.500€ geknackt.

März 2022 in Zahlen:

| Ergebnisse | März 2022 | Vormonat |

|---|---|---|

Im März lag die erzielte Rendite bei 10,1 % p.a.

Die erhaltenen Zinsen haben sich gegenüber dem Vormonat mehr als verdoppelt.

Die Rendite liegt noch unterhalb des Zinses da die aufgelaufenen Zinsen der verspäteten Darlehen erst mit bis zu 60 Tagen Verspätung ausgezahlt werden. Trotzdem bekomme ich Zinsen auch auf verspäteten Darlehen. Spätestens wenn der Kredit nach 60 Tagen in Verzug von Creamfinance zurückgekauft wird.

Es hat so für knapp 300€ passives Einkommen gereicht.

Keine Einzahlungen im März 2022

Seitdem Beginn des Krieges in der Ukraine hatte ich bisher keine weiteren Einzahlungen getätigt. Jetzt habe ich wieder mit den Einzahlungen begonnen. Eine Einzahlung in Höhe von 2.500€ ist unterwegs zu Esketit und sollte am Montag oder Dienstag gutgeschrieben werden.

Während des Ukrainekriegs habe ich keine Auszahlungen von Esketit getätigt. Da Esketit weder in Russland noch in der Ukraine aktiv ist, sind sie nicht direkt betroffen wie andere Plattformen.

Ich plane auch keine Auszahlungen von Esketit. Erst wenn ich bei 100.000€ Portfolio angekommen bin, plane ich jeden Monat die erhaltenen Zinsen auszuzahlen. Das wären dann in etwa 1.000€ an monatlichen Zinsen, welche ich mir dann jeden Monat auszahlen lassen will.

Esketit veröffentlicht Statistiken zum gesamten Portfolio nach Ländern unterteilt

Letzten Monat waren bei mir 78,8% aller Darlehen ohne Verzug. Aktuell sind es jetzt bei mir 70,3% aller Darlehen nicht in Verzug. Esketit hat mittlerweile die Transparenz erhöht indem sie auf der Statistikseite immer aktuell die Verzugszahlen veröffentlichen.

In Tschechien gibt es die meisten Verzüge. In Spanien sieht es besser aus, dort sind über 70% nicht in Verzug. Die wenigsten Verzüge gibt es in Jordanien, nämlich 84%. Allerdings gibt es in Jordanien oft Kreditverlängerungen. Das führt dann zu geringeren Verzügen, wenn die Darlehen verlängert werden.

Wer also in jordanische Kredite investiert, sollte mit längeren Laufzeiten rechnen.

Der CEO von Esketit „Vitalijs Zalovs“ hat Daten zu den Kreditverlängerungen mitgeteilt:

0x verlängert: 68,09%

1x verlängert: 17,78%

2x verlängert: 7,68%

3x verlängert: 3,66%

4x verlängert: 1,75%

5x verlängert: 1,04%

Wenn ich also in 100 jordanischen Darlehen mit einem Monat Laufzeit investiere, sollte ich davon ausgehen das ca. 32 Darlehen verlängert werden. Die meisten Darlehn werden nur 1 oder 2 mal verlängert.

Mir machen die Verlängerungen nichts aus, da für den kompletten Zeitraum Zinsen gezahlt werden.

Mein persönliches Portfolio sieht so aus:

Mein Portfolio

Spanische Kredite machen fast 80% meines ganzen Portfolios aus.

| Länderverteilung | Anteil in Prozent | Veränderung zum Vormonat | Aktueller Zinssatz |

|---|---|---|---|

79,5 % | - 10,1 % | 12 % | |

17,5 % | + 9,0% | 14 % | |

3,0 % | +1,1 % | 10 % | |

| GESAMT: | 100% | 12,29% ( |

Meinen jordanischen Anteil habe ich deutlich erhöht auf jetzt 17,5%. Den tschechischen Anteil habe ich leicht erhöht auf jetzt 3,0%. Es gibt aber nur 10% Zinsen auf Tschechische Kredite. Deswegen möchte ich den Anteil nicht so stark erhöhen.

Nun liegt mein durchschnittlicher Zinssatz bei 12,29%.

Meine Auto-Invest Einstellungen

So ist mein Auto-Invest zur Zeit eingestellt:

Klick auf das Bild vergrößert es.

Für jedes Land gibt es einen eigenen Auto-Invest. So ändere ich immer nur die Zielsumme.

Esketit startet bis zu 1% Treue-Bonus für Anleger

Noch im April wird Esketit ein neues Loyality Programm starten. Anleger mit höheren Summen bekommen dann bis zu 1% Bonuszins zusätzlich. Das ist dann abhängig von der Investitionssumme. Wie hoch die Summe genau liegt, wird nächste Woche veröffentlicht.

Bei Robocash gibt es zum Beispiel ab 25.000€ Investitionssumme 1% mehr Zins auf neue Investitionen.

Ich bin gespannt wie genau der Treuebonus bei Esketit funktionieren wird. So wie es aussieht wird es 2 verschiedene Stufen geben. Ich hoffe dann gleich davon profitieren zu können.

Jordanische Kredite und die Währungsschwankungen

Jordanische Kredite werden bei Esketit in der Währung Euro ausgegeben. Kreditnehmer erhalten jedoch den Kredit in der Währung Jordanischer Dinar ausgezahlt. Deshalb lohnt sich der Blick auf die Währungsschwankungen. Denn sollte der jordanische Dinar schnell an Wert verlieren, steigt die Belastung der Kreditgebers weil dieser die Anleger in Euro zurück zahlen muss.

Der jordanische Dinar ist seit dem Jahr 1995 fest an den US-Dollar gekoppelt.

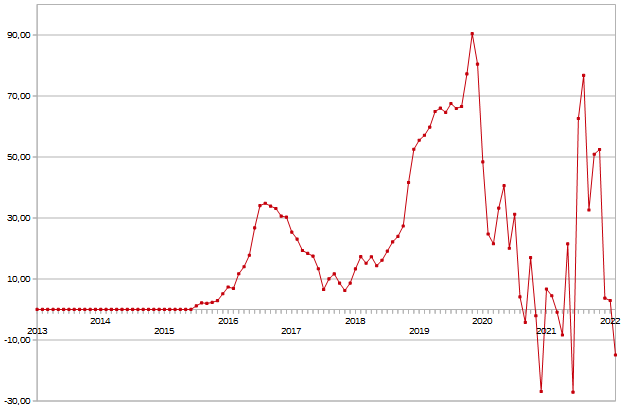

Hierzu schaue ich mir den Wechselkurs von Euro zu jordanische Dinar an. Der Jordanische Dinar ist aktuell 4,8% stärker als im Durchschnitt der letzten 365 Tage (Im Chart dann: 0,952). Das ist ein sehr guter Wert. Da Kredite zunächst in Dinar ausgegeben werden, und die Anleger später in Euro zurückgezahlt werden erhöht sich bei einer Währung die schwächer wird die Belastung des Kreditgebers.

Veränderung von Jordanischer Dinar/Euro – Aktueller Kurs zum durchschnittlichen Kurs der letzten 365 Tage:

Beispiel: Im roten Bereich war der jordanische Dinar schwächer als im Durchschnitt der letzten 365 Tage. Im Jahr 2017/2018 war der jordanische Dinar gegenüber dem Euro an Wert verloren.

Aktuell: 0,952 (Im Grünen Bereich)

Aktuell befindet sich der Jordanische Dinar in der grünen Zone bei 0,952. Das heißt: Der aktuelle Kurs ist 4,8% stärker als der Durchschnitt der letzten 365 Tage.

JOD/EUR Durchschnitt der vergangenen 365 Tage: 1,2128

JOD/EUR aktuell: 1,2738 (Schlusskurs: 01.04.22)

Sobald der aktuelle Kurs des jordanischen Dinar schwächer ist als der der letzten 365 Tage geht der Kurs in den roten Bereich. Im grünen Bereich plane ich den Anteil der jordanische Kredit zu erhöhen und im roten Bereich den Anteil etwas zu reduzieren.

Ab einem Wert von 1,05 werde ich nicht mehr in neue jordanische Kredite investieren. Also wenn der jordanische Dinar mehr als 5% verliert zum Vergleich der letzten 365 Tage.

1% Bonus für neue Anleger bei Esketit

Neue Anleger, die bei Esketit investieren, erhalten 1% Bonus wenn Sie sich über diesen Werbelink anmelden: www.esketit.com

Achtung: Wer sich direkt bei Esketit über die Startseite registriert bekommt keinen Bonus. Es muss ein Werbelink sein.

Und so funktioniert es:

Jeder neue Anleger der sich über den obigen Link bei Esketit anmeldet erhält einen Bonus von 1% des Investitions-Summe während der ersten 90 Tage. Ausgezahlt wird der Bonus jeweils nach 30, 60 und 90 Tagen.

Beispiel:

Anleger Anton meldet sich neu über den Werbelink bei Esketit an. Er zahlt 5.000€ bei Esketit ein und investiert alles in Darlehen. Nach 30 Tagen erhält Anton automatisch 50€ Bonus. Wenn Anton dann später während der ersten 90 Tage weitere 2.000€ einzahlt, erhält er später weitere 20€ Bonus automatisch auf sein Konto gutgeschrieben.

Ich hatte selbst 27.000€ bei Esketit eingezahlt und 270€ Bonus erhalten.

Mein Ziel: 100.000€

Auf meiner LIVE-Portfolio Seite von Esketit sieht man die tägliche Entwicklung. Jeden Tag wird der aktuelle Kontostand aktualisiert:

Obwohl ich im März keine Einzahlungen getätigt habe bin ich immer noch leicht über dem Ziel. Ab jetzt im April geht es wieder weiter mit den Einzahlungen.

Der nächste Zwischenbericht wird am 2. Mai veröffentlicht.