Ganz neu bin ich jetzt ab Juni 2025 auf der Plattform Letinvest* aus Litauen investiert. Letsinvest ist eine P2P Plattform mit Investitionen in erstrangig besicherte Immobilien in Litauen, Spanien, Portugal und Norwegen.

Letsinvest im Überblick:

- Bis zu 10% Rendite

- Plattform bereits seit 2021 aktiv

- Alle Immobilien erstrangig besichert

- Laufzeiten von 6-24 Monaten

- Immobilien aus Spanien, Litauen, Portugal und Norwegen

- Noch keine einzige verspätete Zahlung seit dem Start vor über 4 Jahren

- Bereits über 75 Millionen € von Anleger finanziert, und 39 Millionen Euro erfolgreich zurückbezahlt

- 500€ Mindestgebot

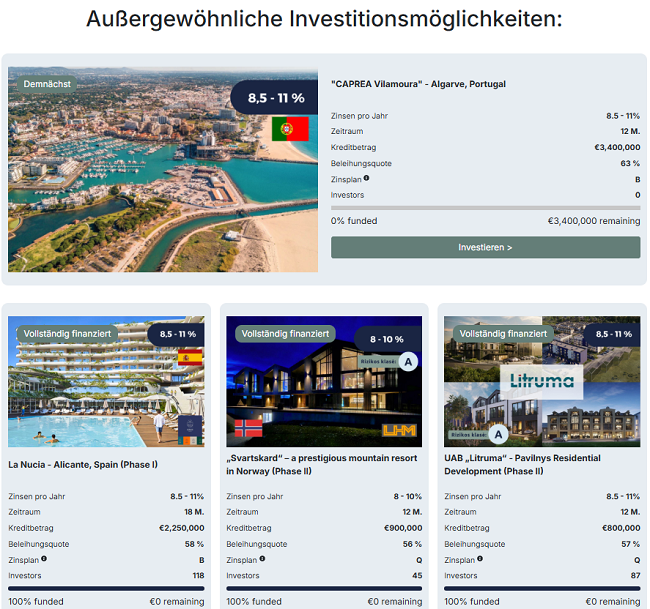

Auf Letsinvest werden Projekte mit bis zu mehreren Millionen Euro von Anleger finanziert:

Demnächst kommt ein Projekt aus Portugal mit einer Gestinvestition von 3,4 Mio. €

Schon seit mehr als 4 Jahren ist Letsinvest am Markt. Anleger haben in der Zeit bereits 75 Millionen Euro in Immobilienprojekte investiert und es sind bereits über 39 Millionen bereits erfolgreich zurückgezahlt. Das Besondere ist, das es auf Letsinvest noch nie eine verspätete Zahlung gab. Das hat mich natürlich neugierig gemacht und ich habe meine erste Investition getätigt. Denn wenn es noch gar keine verspätete Zahlung gab, dann muss man echt gute Arbeit bei der Auswahl der Projekte geleistet haben.

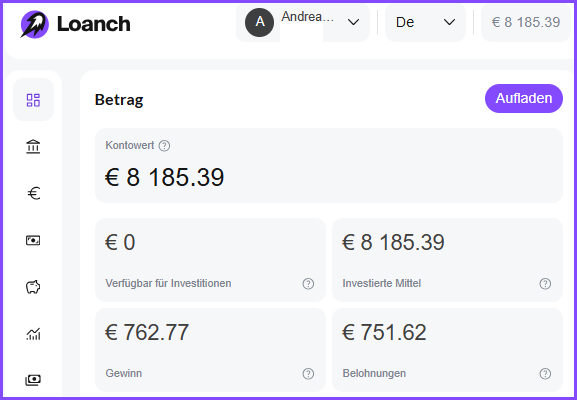

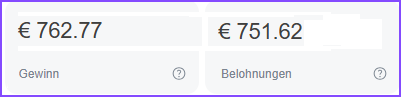

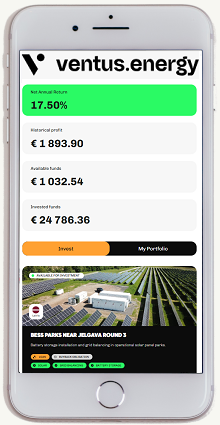

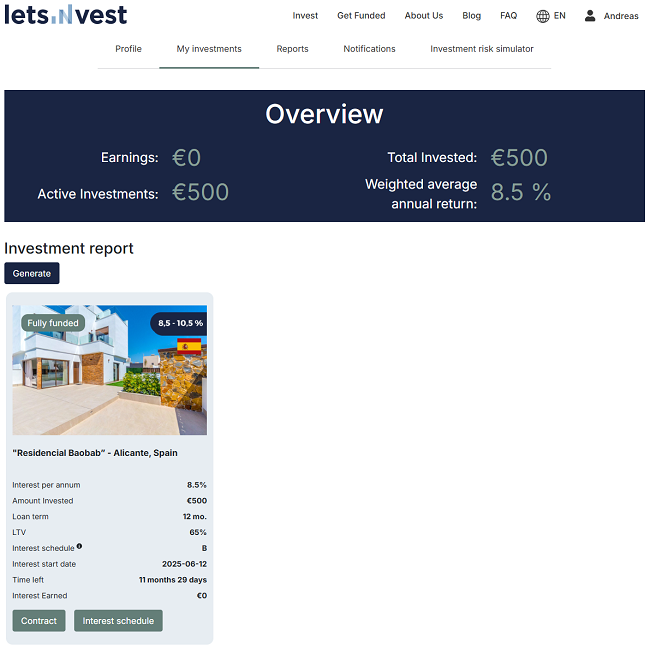

So sieht aktuell mein Dashboard aus:

Das Dashboard ist sehr einfach gehalten.

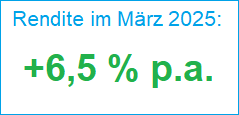

Jährliche Renditen bis zu 10%

Derzeit liegt die durchschnittliche jährliche Rendite bei 10,15%. Es werden feste jährliche Renditen von bis zu 10% angeboten.

Im Schnitt investieren Anleger bei Letsinvest über 77.000 €. Das ist eine sehr hoher Durchschnitt. Das ist einer der höchsten in ganz Europa im Vergleich zu anderen Crowdfunding-Platttformen. Bei den meisten P2P Plattformen investieren Anleger im Schnitt 5.000-10.000 €.

Letsinvest hat bereits insgesamt 3594 Anleger.

Welche Sicherheiten sind vorhanden?

Alle Kredite bei Letinvest sind durch eine erstrangige Hypothek auf die Hypothekenimmobilie abgesichert.

Bei jedem Projekt wird die aktuelle Bewertung angegeben. Im Dokumentenbereich gibt es sehr ausführlich auf 64 Seiten verifizierte Dokumente zu den Bewertungen der Wohneinheiten. So kann man nachvollziehen das die Immobilien tatsächlich so viel wert sind wie angegeben.

Der LTV (Loan-to-Value Ratio) der verschiedenen Projekte bei Letsinvest liegt bei 29% bis zu 70%. Je geringer das Beleihungswertverhältnis desto weniger Risiko für Anleger, weil die dahinter stehende Immobilie mehr wert ist im Vergleich zur Höhe der Investition.

Bei meiner ersten Investition liegt der LTV bei 65%.

Bei Letsinvest werden alle Projekte in die Risiko-Klassen A oder B eingeteilt.

0% verspätete Zahlungen

Letsinvest hat aktuell 0% verspätete Zahlungen. Das ist sehr erstaunlich da sie ja bereits seit 2021 Kredite vergeben. Aber nicht nur das. Denn noch nie sind Kreditnehmer mit einer einzigen Zahlung an Anlegern auf Letsinvest in Verzug geraten. Es gab auch keine Kreditausfälle. Letsinvest hat es geschafft durch eine konservative Risikostrategie und eine sorgfältige Kreditauswahl das bisher alles pünktlich gezahlt wurde.

Das war auch ein Grund das ich bei Letsinvest begonnen habe zu investieren. Denn sie scheinen hier eine gute Projektauswahl zu treffen.

Die Projekte werden auch nicht endlos verlängert um verspätete Zahlungen zu umgehen, sondern es wurden bereits über 39 Millionen Euro erfolgreich an die Anleger zurückgezahlt.

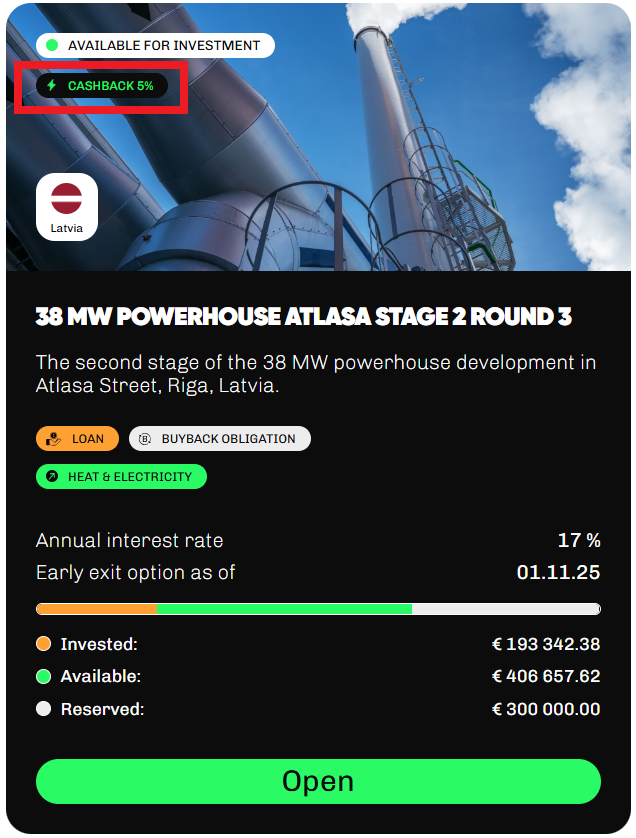

Meine erste Investition bei Letsinvest

Meine erste Investition habe ich in eine Immobilie in Spanien in der Stadt Alicante getätigt. Ich habe 500€ in das Projekt „Residencial Baobab“ investiert.

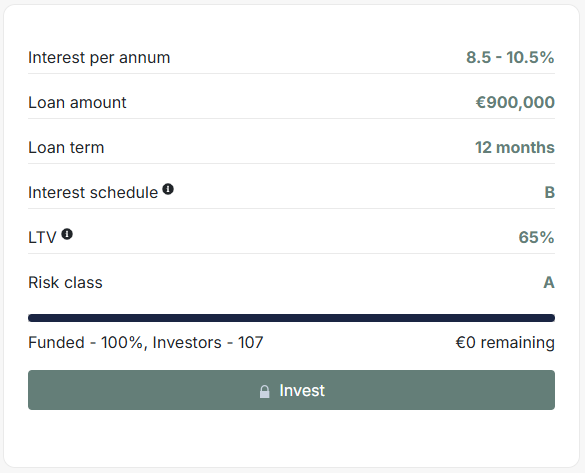

Es wurden 900.000 € eingesammelt. Ich war erstaunt wie schnell dieses Projekt voll finanziert wurde. Es waren nur wenige Tage und das Projekt war voll investiert. 107 Anleger haben in dieses Projekt investiert.

Je mehr investiert wird desto mehr Zinsen gibt es auch:

- 8.5% ab €500 Investment;

- 9% ab €5,000 Investment;

- 9.5% ab €15,000 Investment

- 10% ab €30,000 Investment

- 10.5% ab €50,000 und für Investors Club Mitglieder

Die Kreditlaufzeit beträgt 12 Monate.

„Residencial Baobab“ ist ein modernes Einfamilienhausprojekt mit acht Wohneinheiten in Benijofar, Alicante, Spanien, das schrittweise bis Anfang 2026 fertiggestellt werden soll. Alle erforderlichen Genehmigungen, einschließlich der Baugenehmigung, liegen bereits vor, sodass die Bauarbeiten in vollem Gange sind. Der geschätzte Gesamtverkaufswert beträgt 4 Millionen Euro, die Preise für die fertiggestellten Reihenhäuser liegen zwischen 380.000 und 480.000 Euro. Vier Häuser wurden bereits verkauft. Der Projektwert beträgt derzeit 1,3 Millionen Euro.

Es ist die erste Finanzierungsphase in Höhe von 900.000 €. In dieser ersten Phase ist es geplant, einen Teil der Wohneinheiten fertigzustellen und bestehende Verbindlichkeiten zu decken. Nach der ersten Finanzierungsphase würde sich der Projektwert auf 2 Millionen € erhöhen. Abhängig vom Projektfortschritt ist eine zweite Phase (300.000–400.000 €) zur vollständigen Fertigstellung des Blocks geplant. Das maximale Letsinvest-Darlehen beträgt nur 800 € pro m², und der durchschnittliche Verkaufspreis der abgeschlossenen Verkäufe liegt bei 2.240 € pro m². Dies bietet Investoren eine solide Wertreserve.

Die Darlehenslaufzeit beträgt 12 Monate mit der Option auf Verlängerung um weitere 6 Monate zu den gleichen Konditionen. Investoren erhalten am Ende der Laufzeit bis zu 10,5 % Zinsen.

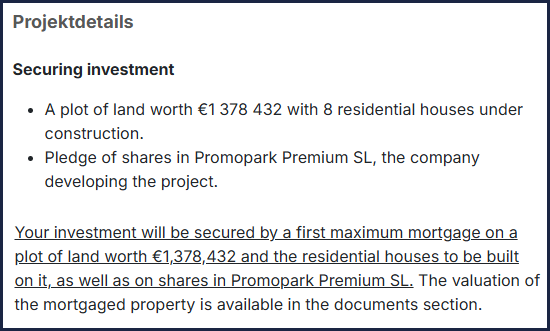

Meine Investition wird durch eine erstrangige Hypothek auf ein Grundstück im Wert von 1.378.432 € und die darauf zu errichtenden Wohnhäuser sowie auf Anteile an der Promopark Premium SL abgesichert.

Die Bewertung der beliehenen Immobilie befindet sich im Dokumentenbereich. Sehr ausführlich auf 64 Seiten gibt es verifizierte Dokumente zu den Bewertungen der Wohneinheiten.

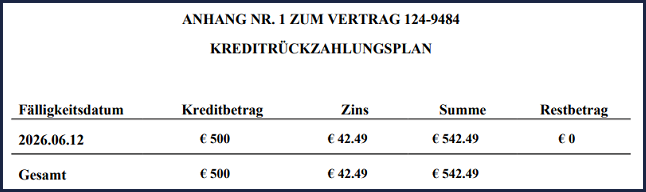

Der Rückzahlungsplan

Es gibt 3 verschieden Rückzahlungsmöglichkeiten:

- M = Zinsen monatlich, die Tilgung am Ende der Laufzeit

- Q = Zinsen quartalsweise, die Tilgung am Ende der Laufzeit

- B = Zinsen und Tilgung am Ende der Laufzeit

Bei meinem ersten Investment werden die Zinsen und die Tilgung am Ende der Laufzeit bezahlt.

Da die Laufzeit aber nur ein Jahr beträgt ist es für mich völlig in Ordnung wenn die Zinsen am Ende bezalt werden.

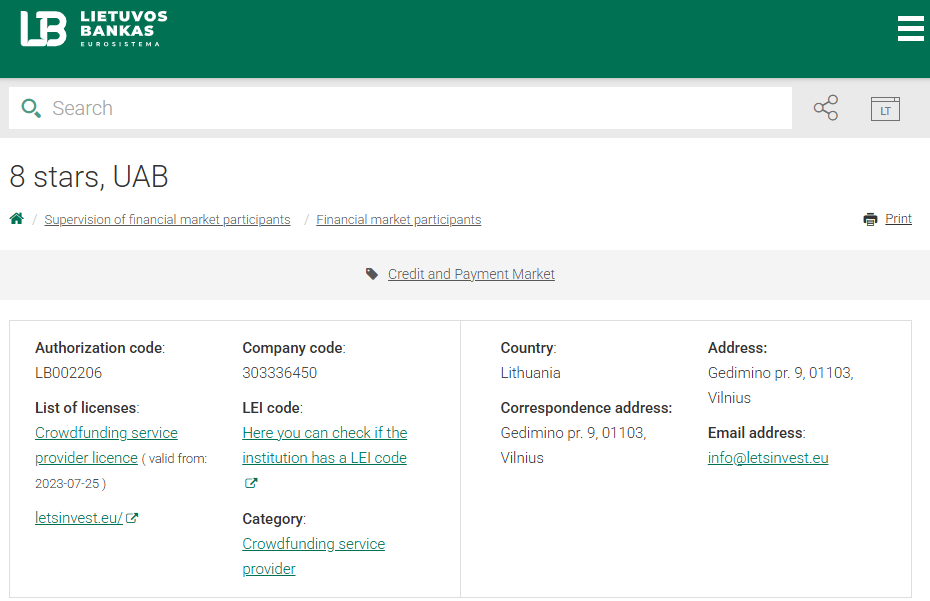

Regulierung von Letsinvest

Letsinvest wird von der ESMA und der Bank von Litauen unter dem Namen „8 stars, UAB“ reguliert.

Auf der Seite der „Bank von Litauen“ sieht man das sie offiziell als Crowdfunding service provider license gelistet werden.

Quelle: https://www.lb.lt/en/sfi-financial-market-participants/8-stars-uab

Ab Februar 2020 arbeitete Letsinvest als „Crowdfunding Platform operator„. Im Juli 2023 erhielt Letsinvest dann die aktuelle „Crowdfunding service provider licence“.

Das Team von Letsinvest

Letsinvest ist eine europäische Plattform mit eigenen Büros und Teams in Alicante (Spanien), Lissabon (Portugal) und Vilnius (Litauen).

Das Team hinter Letsinvest:

Der CEO Vytenis ist Experte für Geschäftsentwicklung und Immobilien mit über 25 Jahren Erfahrung.

Rima hat 15 Jahre Erfahrung in der Kundenbetreuung in verschiedenen Tätigkeitsbereichen, darunter sieben Jahre mit Firmenkunden einer Geschäftsbank.

Mantas ist für die Projektanalyse, Finanzierung und Überwachung verantwortlich. Er bewertet Investitionsmöglichkeiten, führt Due-Diligence-Prüfungen durch und entwickelt maßgeschneiderte Finanzierungslösungen

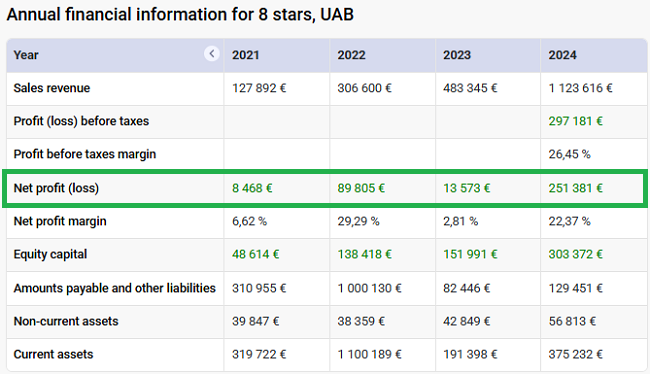

Letsinvest ist seit 2021 profitabel

Letsinvest ist bereits seit 4 Jahren profitabel:

Außerdem steigt der Umsatz Jahr für Jahr. 2024 konnte bereits ein Umsatz von über 1,1 Mio. € erzielt werden.

Berichte in der Presse über Letsinvest

Vom Erfolg von Letsinvest wird auch in der litauischen Presse berichtet:

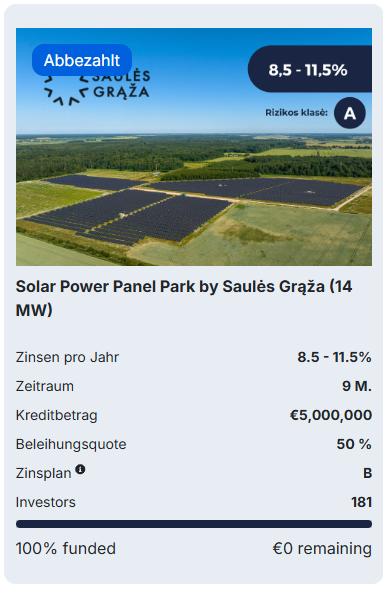

Im August 2024 wurde einer der größten Solarparks in Litauen (14 MW) über die Plattform finanziert. Das Darlehen hatte eine Höhe von 5 Millionen € bei einer Laufzeit von 6 Monaten (LTV: 50%). Der Solarpark war damals bereits zu 100% fertig gestellt und wartete noch auf die endgültige Genehmigung.

Quelle: https://www.vz.lt/manopinigai/2024/08/27/letsinvest-kviecia-investuoti-i-viena-didziausiu-nutolusiu-saules-elektriniu-parku (Sprache: Litauisch)

Das Darlehen diente der Refinanzierung der finanziellen Verpflichtungen des Solarparkentwicklers, da sich die Produktionsgenehmigung aufgrund eines Sturms um einige Monate verzögerte. Die Rückzahlung der Darlehensmittel an die Investoren erfolgte aus dem Verkauf der Solarkraftwerke. Der Kredit wurde bereits erfolgreich zurückgezahlt.

Liste der bereits abbezahlten Kredite werden angezeigt

Es ist möglich alle abbezahlten Kredite anzusehen. Ich habe mir die bereits zurück bezahlten Kredite alle mal durchgesehen.

Alle bereits erfolgreich zurückgezahlten Kredite werden als „Abbezahlt“ markiert.

Jetzt bei Letsinvest starten

Wer auch bei Letsinvest starten will kann sich gleich hier über diesen Link* registrieren und starten.

Der Investitionsprozess war für mich einfach. Es gibt die Möglichkeit über Banküberweisung einzuzahlen oder über Paysera.

Fazit:

Da Letsinvest in den letzten Jahren so erfolgreich gewesen ist und noch keine verspäteten Zahlungen hatte, habe ich begonnen zu investieren. Die ausführliche Dokumentation zu jeder besicherten Immobilie zur Bewertung schafft Transparenz.

Die kurzen Laufzeiten gefallen mir und auch das im Durchschnitt die Anleger so viel bei Letsinvest investieren. Das zeigt mir das Vertrauen der existierenden Anleger.

Ich werde weiter hier im Blog über meine Anlage bei Letsinvest berichten.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Letsinvest schreibe werde ich für den Aufwand von Letsinvest vergütet. Dennoch investiere ich mein eigenes Kapital bei Letsinvest und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.