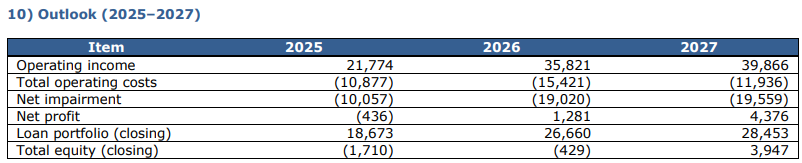

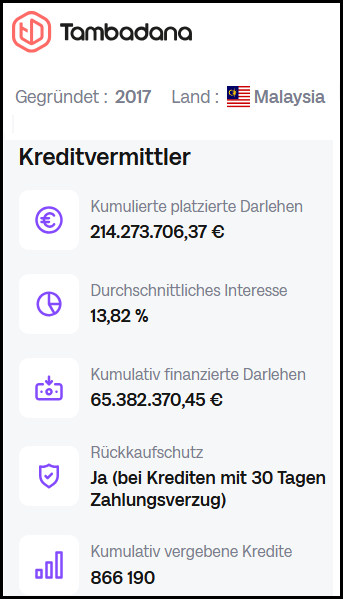

In diesem Artikel analysiere ich den Kreditgeber Tambadana, der Kredite bei Loanch* für 14,5 % Zinsen anbietet. Ich habe mir die Akquisekosten und Rückstellungen des Kreditgebers aus Malaysia seit dem Start angeschaut und ausgewertet.

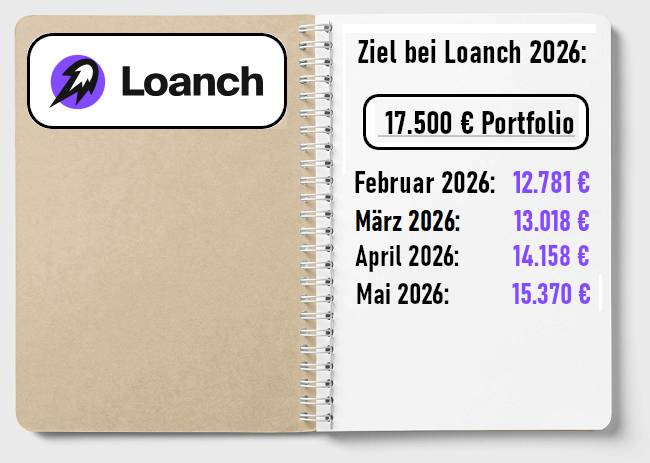

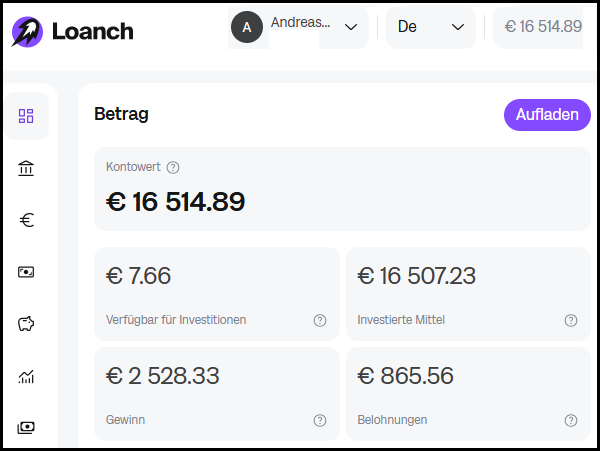

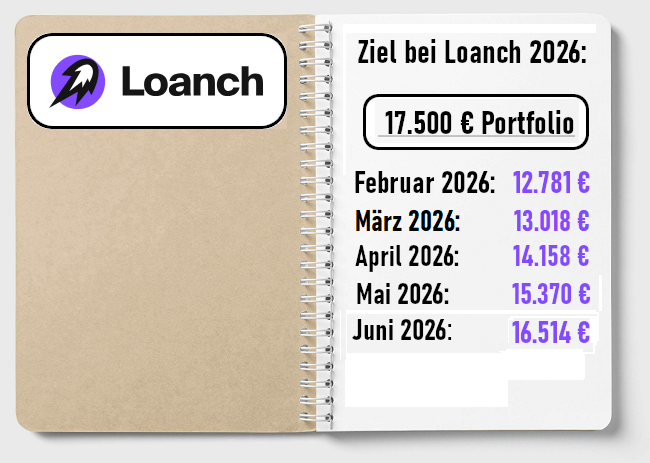

Doch zuerst zu meinem Portfolio. Anfang des Jahres habe ich mir als Ziel ein Portfolio von 17.500 € gesetzt.

Mein Ziel: Ein Portfolio von 17.500 € erreichen

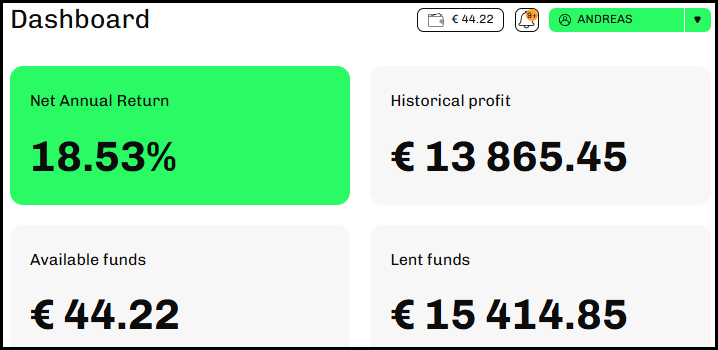

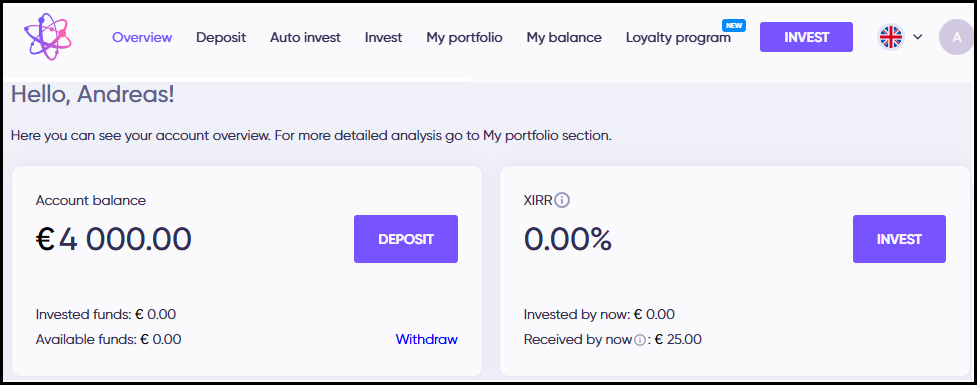

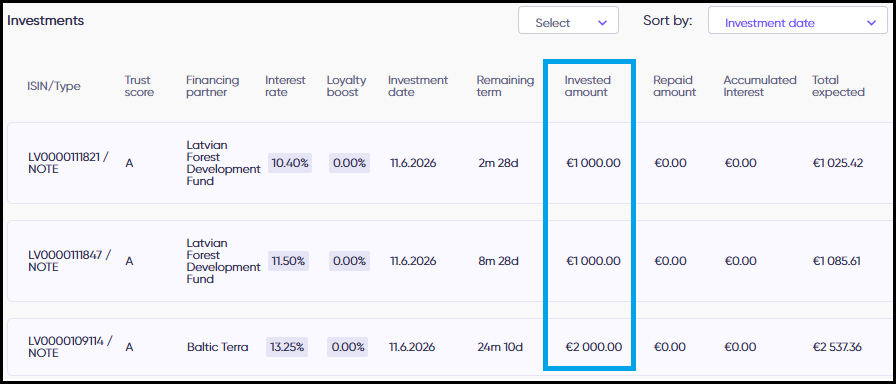

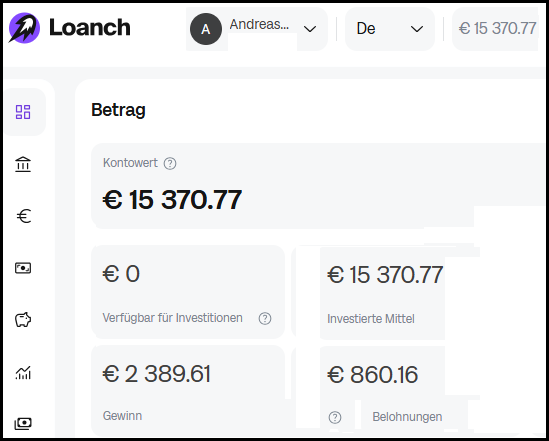

Aktuell habe ich 16.514 € in Loanch investiert:

Mein Ziel ist ein Portfolio von 17.500 €:

Mit meinem Zielportfolio von 17.500 € würden sich die monatlichen Zinsen auf über 200 € einpendeln:

- 17.500 € × 15 % / 12 = 218 € pro Monat

Durch das Treueprogramm erhalte ich auf alle neuen Kredite 0,5 % mehr Zinsen auf mein gesamtes Portfolio, weil ich mehr als 10.000 € investiert habe.

Das Geschäftsmodell verstehen und das Ausfallrisiko richtig einschätzen: Die Akquisekosten

Wie bei allen P2P-Investments besteht auch bei Loanch grundsätzlich ein Ausfallrisiko bis hin zum Totalverlust. Deshalb schaue ich mir die Geschäftszahlen der Kreditgeber genauer an, um das Geschäftsmodell besser zu verstehen und damit ich das Risiko besser einschätzen kann.

Da Loanch monatlich die Geschäftszahlen zum Kreditgeber aus Malaysia veröffentlicht, habe ich mir die Kundenakquisitionskosten seit dem Start angeschaut:

Quelle: Management Reports von Tambadana bei Loanch

Kundenakquisekosten (Customer Acquisition Cost) sind die Gesamtausgaben, die ein Unternehmen benötigt, um neuen Kunden zu gewinnen. Je niedriger diese Ausgaben in Prozent vom Umsatz, desto besser.

In den ersten Monaten lagen diese Kosten bei Tambadana über 100 %. Im Verlauf der Zeit sanken die Kosten um neue Kunden zu gewinnen, auf unter 10 % der Einnahmen. Mittlerweile haben sich diese Kosten auf unter 10 % eingependelt.

Grund für steigende Akquisekosten sind:

- Mehr Konkurrenz: Gibt es viele Kreditgeber am Markt, erhöhen sich die Ausgaben für Suchmaschinenwerbung und Provisionen.

- Wenig Stammkunden: Neukunden werden nicht zu Stammkunden. Kreditnehmer erhalten nur einmal einen Kredit und beantragen keinen zweiten Folgekredit. Es muss also dauerhaft geworben werden, um Umsätze zu generieren.

- Höhere Kosten für alternative Bonitätsprüfungen: Drittanbieter erhöhen die Preise für Daten zur Smartphone-Nutzung und zu E-Commerce-Transaktionen.

Das ist bei Tambadana nicht zu beobachten. Denn die Akquisekosten liegen auf einem sehr niedrigen Niveau von unter 10 % des Umsatzes. Dies zeigt für mich, dass es Tambadana schafft, immer mehr Stammkunden zu gewinnen, immer bekannter wird und sich gegenüber der Konkurrenz durchsetzen kann.

Die Rückstellungen für ausgefallene Kredite

Der größte Kostenblock sind Rückstellungen für ausgefallene Kredite. Bei Darlehen von Tambadana auf Loanch handelt es sich um unbesicherte Kredite. Kreditnehmer zahlen dafür entsprechend höhere Zinsen. Ein Teil der Kredite fällt aus und die Kreditnehmer können den Kredit nicht mehr zurückzahlen. Deswegen nimmt Tambadana Rückstellungen für ausgefallene Kredite vor.

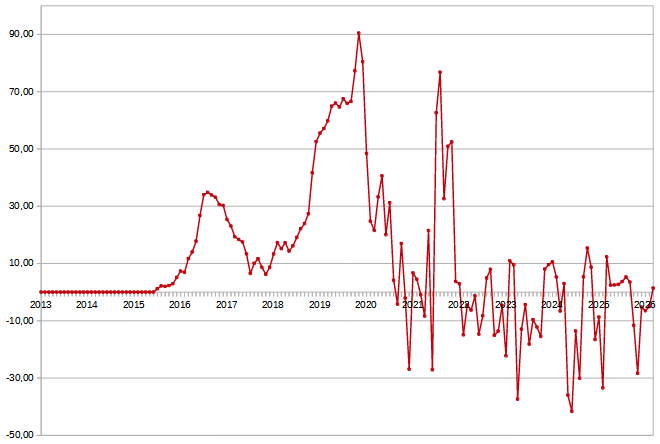

Hier die Entwicklung des Anteils der Rückstellungen in Prozent vom Umsatz:

Quelle: Management Reports von Tambadana bei Loanch

In den Anfangsmonaten waren die Rückstellungen sehr hoch. Teilweise lagen sie sogar bei über 100 %. Seit 2 Jahren schwanken die Rückstellungen zwischen 31 und 53 % vom Umsatz.

- 2024: 38,7 %

- 2025: 44,3 %

- 2026/1Q: 39,2 %

Hohe Zahlen bedeuten, dass mehr Kredite ausfallen. Das kann verschiedene Ursachen haben:

- Eine Senkung der Zinsen für Kreditnehmer führt dazu, dass weniger Umsatz generiert wird. Selbst wenn die Rückstellungen stabil bleiben, steigt dann der Anteil in Prozent, die für Rückstellungen benötigt wird.

- Die Arbeitslosenquote steigt. Wenn Kreditnehmer den Job verlieren, finden sie nicht mehr so schnell einen neuen Job und mehr Kredite fallen aus.

- Der Kreditgeber lockert seine Annahmekriterien, wodurch nun mehr Kredite ausfallen.

Sollte sich der Anteil der Rückstellungen dauerhaft auf über 50 % einpendeln, wird es für den Kreditgeber schwierig, profitabel zu bleiben, und das Geschäftsmodell wäre dauerhaft nicht mehr tragbar. Laut den aktuellsten Zahlen lag der Anteil der Rückstellungen im ersten Quartal 2026 bei 39,2 % und damit niedriger als im Jahr 2025.

Anleger auf Loanch bekommen von den Kreditausfällen allerdings nichts mit, denn alle Kredite unterliegen einer 30-tägigen Rückkaufverpflichtung. Sollten Kredite länger als 30 Tage in Verzug geraten, kauft das Kreditunternehmen diese automatisch zurück und kümmert sich dann im Hintergrund um die Eintreibung der Kredite durch das Inkasso. Wichtig ist dabei, dass die Rückkaufverpflichtung keine Garantie darstellt. Sie hängt vollständig von der Zahlungsfähigkeit des jeweiligen Kreditgebers ab und schützt nicht vor einem möglichen Ausfall der Plattform oder des Kreditgebers selbst. Daher besteht trotz Rückkaufmechanismus weiterhin ein grundsätzliches Ausfallrisiko bis hin zum Totalverlust des eingesetzten Kapitals.

Auch wenn in meinem Portfolio alle Kredite nach spätestens 30 Tagen zurückgekauft werden, beobachte ich die Höhe der Rückstellungen regelmäßig. An den Zahlen kann ich ablesen, ob das Geschäftsmodell weiterhin profitabel zu betreiben ist.

Tambadana App immer beliebter

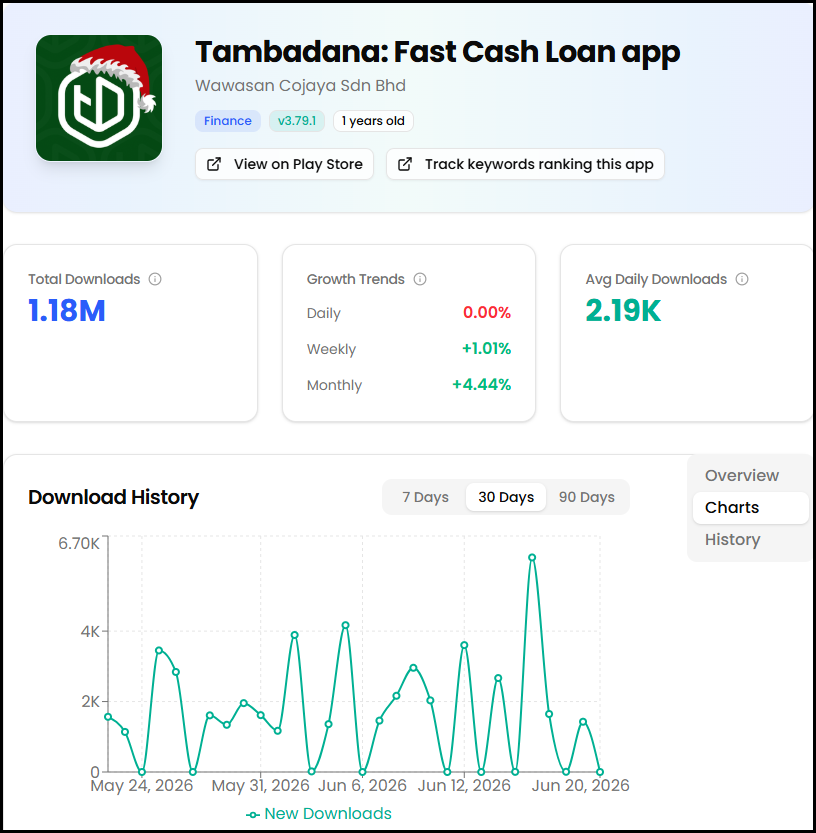

Kreditnehmer in Malaysia können direkt online auf tambadana.my einen Kredit beantragen. Aber mittlerweile, im Zeitalter des Smartphones, werden immer mehr Kredite über die eigene App von Tambadana vergeben.

Diese wurde bereits 1,18 Millionen Mal heruntergeladen.

Mich haben aktuelle Daten interessiert, und da diese nicht im Play Store sichtbar sind, habe ich mir die Daten bei Apptally.net angeschaut:

Quelle: https://app.apptally.net/app/id.tambadana.app

Jeden Tag verzeichnet die Tambadana-App im Schnitt 2.190 Downloads. Das zeigt, dass die App nicht nur in der Vergangenheit, sondern auch aktuell genutzt wird, um Kredite zu erhalten.

Der neue Geschäftsführer von Loanch

Seit diesem Jahr ist Przemysław Paweł Januszaniec der neue CEO von Loanch.

Neben seiner Tätigkeit bei Loanch ist Przemek auch CEO von FLOW aus Singapur. FLOW wurde 2016 gegründet und betreut mehr als 30 der größten Banken und Nichtbanken im Konsumkreditbereich in Süd- und Südostasien. Diesen bietet das Unternehmen datengestützte und automatisierte Dienstleistungen im Bereich Forderungseinzug und -management (Flow Outsourcing) sowie den Ankauf notleidender Kreditportfolios an.

Zu den Investoren in FLOW gehört sogar die DEG (Deutsche Investitions- und Entwicklungsgesellschaft), eine Tochtergesellschaft der staatlichen KfW-Bankengruppe. Diese beteiligte sich an der Series-A-Finanzierungsrunde von FLOW, weil sie in der KI-gestützten Plattform einen wichtigen Baustein sieht, um den Finanzsektor in asiatischen Schwellenländern nachhaltig, fair und krisenfest zu gestalten.

Und genau an dieser Stelle kommt Loanch ins Spiel: Als Marktplatz für P2P-Kredite in asiatischen Schwellenländern kann Loanch von dieser Konstellation profitieren. Da Przemek beide Unternehmen leitet, kann Loanch direkt von den jahrelangen Erfahrungen von FLOW profitieren. Das Wissen über moderne Datenanalysen und intelligentes Kreditmanagement fließt so direkt in die Plattform von Loanch und die dahinterstehenden Kredite ein.

Ich bin sehr gespannt, wie sich Loanch mit dem neuen CEO weiterentwickelt.

Vollständige Kreditvergabe durch KI

Alle Kredite bei Loanch stammen von Fingular, das in verschiedenen Ländern wie Malaysia und Indien tätig ist. Mittlerweile läuft die Kreditvergabe von Fingular unter der Marke TrustPaisa in Indien vollständig mit KI-gestützten Entscheidungen.

Alle Kreditanträge werden in Echtzeit durch künstliche Intelligenz geprüft und verarbeitet – ganz ohne manuelles Eingreifen. Das optimierte Entscheidungssystem ermöglicht die Echtzeitbewertung von Kundenanträgen auf Basis von partnergenehmigten Kreditrichtlinien, Risikoparametern, Kundeneinwilligung und geltenden regulatorischen Vorgaben. Manuelle Prüfungen entfallen vollständig. Jeder Antrag wird nun innerhalb von Sekunden nach Einreichung und endgültiger Entscheidung geprüft, unabhängig von Zeitpunkt und Antragsvolumen.

Die Mitarbeiter, die früher für die Bearbeitung von Kreditanträgen zuständig waren, konzentrieren sich nun mehr auf strategischere Aufgaben.

Da keine manuellen Prüfungen mehr erforderlich sind, läuft die Kreditvergabe deutlich schneller und effizienter. Dies erhöht natürlich die Kundenzufriedenheit.

Das KI-System ist so konzipiert, dass es skalierbar ist, auch wenn das Antragsvolumen stark steigt.

Dadurch kann Fingular in Indien die Kosten für die Bewertung jedes einzelnen Antrags erheblich senken.

Die Darlehen von Tambadana aus Malaysia werden bei Loanch noch nicht vollständig mithilfe KI-gestützter Entscheidungen vergeben. Wenn die Ergebnisse in Indien allerdings positiv ausfallen, könnte Fingular diese Vollautomatisierung auch bei Tambadana in Malaysia übernehmen und so die Kosten für die Bewertung jedes einzelnen Antrags deutlich senken.

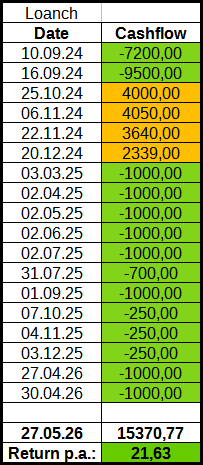

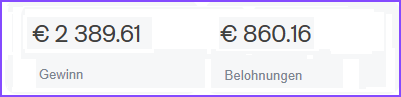

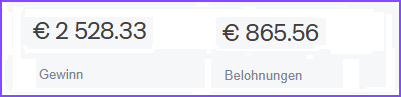

Mein Profit bei Loanch bisher: Über 3.300 €

Seit meinem Start im September 2024 konnte ich bereits über 3.300 € an Einnahmen erzielen.

- 2.528,33 € Zinsen

- 865,56 € Belohnungen

- GESAMT: 3.393,89 €

Die Belohnungen stammen aus Cashback-Aktionen und dem Loyalitätsprogramm. Der Gewinn stammt aus den normalen, regelmäßigen Zinsen. Bei Loanch ist mein gesamtes Kapital stets über den Auto-Invest investiert.

Hier sind meine monatlichen Einnahmen bei Loanch:

Im Mai 2026 konnte ich erstmals seit längerer Zeit über 200 € an Zinsen erwirtschaften. Dies dürfte jetzt dauerhaft der Fall sein, da ich bereits 16.500 € investiert habe.

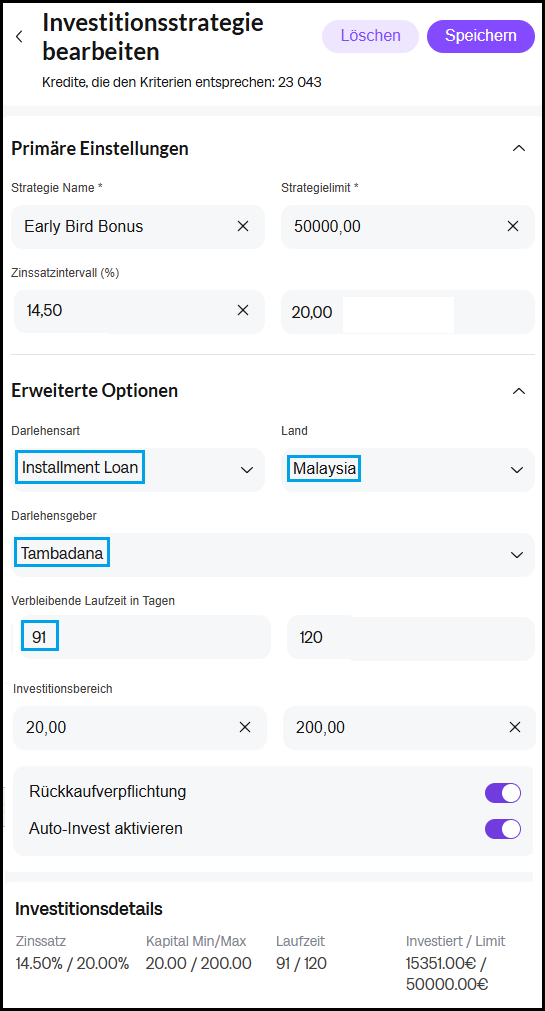

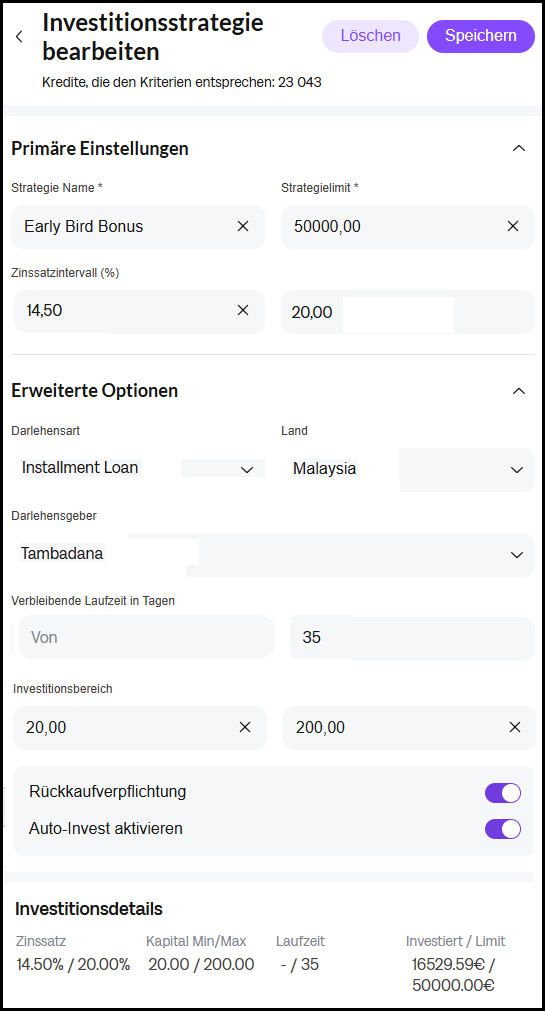

Mein Auto-Invest ist wieder auf kurze Laufzeiten eingestellt

Bei der letzten Cashback-Aktion habe ich meinen Auto-Invest auf mindestens 91 Tage Restlaufzeit eingestellt. Nun habe ich die maximale Kreditlaufzeit wieder begrenzt.

Ich habe eine maximale Restlaufzeit von 35 Tagen eingestellt:

Damit werden alle Rückflüsse nun wieder in kürzere Laufzeiten investiert. Ich bekomme so einen höheren Cashflow.

Über meinen Werbelink: 1 %-Bonus für neue Anleger

Neben der neuen Cashback-Aktion, an der alle Anleger teilnehmen können, gibt es über meinen Werbelink zusätzlich 1 % Bonus für neue Anleger auf alle Investitionen der ersten 90 Tage.

1 % Bonus für neue Anleger bei Loanch

Neue Anleger, die bei Loanch investieren, erhalten 1 % Bonus auf alle Investitionen der ersten 90 Tage nach der Registrierung, wenn sie sich über diesen Werbelink anmelden: www.loanch.com*

Achtung: Wer sich direkt bei Loanch über die Startseite registriert, bekommt keinen Bonus. Es muss ein Werbelink sein.Und so funktioniert es: Jeder neue Anleger, der sich über den obigen Link bei Loanch anmeldet, erhält automatisch einen Bonus von 1 % auf alle Investitionen der ersten 90 Tage.

Beispiel:

Anton registriert sich über meinen Werbelink und investiert 5.000 € innerhalb von 90 Tagen nach seiner Registrierung. Er tätigt in den ersten 90 Tagen keine Auszahlungen und reinvestiert alle Rückflüsse. Er erhält 50,00 € Neukundenbonus automatisch ausgezahlt, weil er 5.000 € investiert hat.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Loanch schreibe werde ich für den Aufwand von Loanch vergütet. Dennoch investiere ich mein eigenes Kapital bei Loanch und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P-Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.